皮膚T細胞リンパ腫治療市場の見通し:

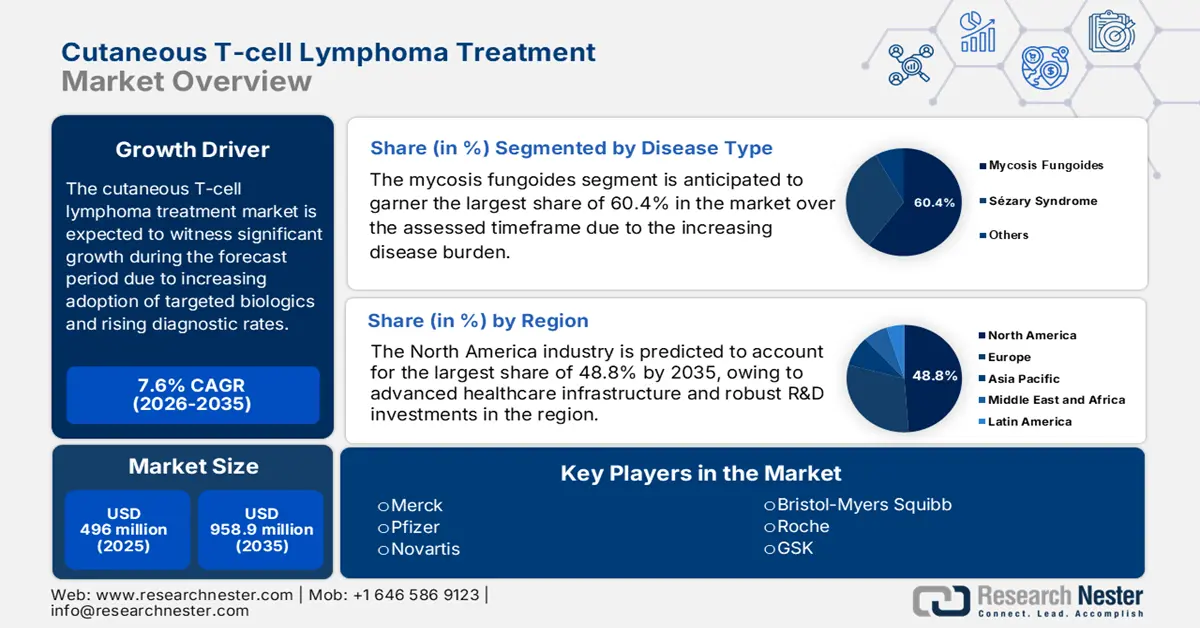

皮膚T細胞リンパ腫治療市場規模は2025年に4億9,600万米ドルと評価され、2035年末までに9億5,890万米ドルに達すると予測されており、予測期間(2026年から2035年)中に7.6%のCAGRで成長すると見込まれています。2026年には、皮膚T細胞リンパ腫治療の業界規模は5億3,370万米ドルと推定されています。

患者層の長期的なニーズにより、世界市場への大きな潜在的リスクが存在します。希少疾患であるにもかかわらず、死亡率は非常に高く、2025年のNLM調査では、セザリー症候群患者における最も一般的な死因としてこの疾患が特定されています。さらに、死亡例の約66.7%は原発性リンパ腫に起因しています。一方、NIHの監視・疫学・最終結果プログラムは、人口の急速な高齢化と先進国における診断率の向上により、適切な治療法への需要がさらに高まっていると指摘しています。

したがって、この急増する需要を満たすために、皮膚T細胞リンパ腫治療市場のサプライチェーンは、ブレンツキシマブベドチンやモガムリズマブなどの標的治療薬の有効成分に依存しており、中国が主要な供給国であると報告されています。現在、支払者は、特に新しい生物学的製剤や標的治療薬は取得コストが高いため、この分野で利用可能な治療法の価値を実証することに非常に重点を置いています。その結果、費用対効果分析は、これらの治療薬に対する支払者の過大な価格設定を正当化する上で、より大きな役割を果たしています。しかし、広範囲に導入される場合、経済的障壁は依然として明らかです。これは、2024年のNLMの調査結果によると、皮膚T細胞リンパ腫(CTCL)の治療にかかる平均直接年間コストが患者1人あたり40,516.7米ドルであることからも明らかです。

皮膚T細胞リンパ腫治療市場 - 成長要因と課題

成長の原動力

- 早期診断と介入への意識の高まり: CTCLを悪化前に発見することの臨床的および経済的メリットを医療従事者と患者が認識するにつれ、皮膚T細胞リンパ腫治療市場への投資が増加しています。啓発活動やスクリーニングガイドラインの改善は、アクセス性を高めることで、このコホートをさらに支援しています。例えば、2024年5月、協和キリンは患者支援団体と協力し、CTCL関連の診断とケアの改善に向けた患者中心のグローバルコンセンサス声明を発表しました。この声明は、医療当局、病院、診療所、臨床医に対し、十分なリソースを用いてCTCLに罹患した患者を支援するための12の具体的な行動をとるよう促しました。

- 生物学的製剤と標的療法のイノベーションによるメリット:個別化治療の出現は、皮膚T細胞リンパ腫治療市場における患者アウトカムのダイナミクスを進化させています。特に、腫瘍学における精密医療と標的バイオマーカーの急速な発展は、企業が個々のニーズに合わせて治療薬をカスタマイズするのに役立っています。同様の流れの中で、2025年3月には、ウィーン医科大学の研究チームが、致死性の皮膚リンパ腫の治療における新たな薬物標的としてCD74タンパク質を特定しました。これらのアプローチは、臨床アウトカムを改善するだけでなく、この分野で利用可能な先進的な治療法への需要を促進することにもつながります。

- 研究開発への投資と参加の増加:製薬会社、バイオテクノロジー企業、研究機関、さらには公的機関からの目立った資金投入が市場全体で確認されています。こうした資金流入は、臨床試験の迅速化、バイオマーカーの発見、併用療法の開発を支え、より多くの先駆者が広範な研究開発コホートにリソースを投入するよう促しています。その証拠として、Soligenix社は2025年まで、FDAから260万米ドルの希少疾病用医薬品開発助成金を受けている合成ヒペリシンHyBryteで、早期CTCLの治療において成功を収め続けました。

皮膚T細胞リンパ腫治療市場の人口統計分析

皮膚T細胞リンパ腫(CTCL)の概要:疫学、治療、予後(2022年)

|

カテゴリ |

詳細 |

|

発生率と有病率 |

世界全体で10万人年あたり約0.8人 |

|

有病率は最大10倍 |

|

|

一般的なサブタイプ |

菌状息肉腫(MF):CTCLの約62% |

|

セザリー症候群(SS):3~5% |

|

|

ステージングシステム |

TNMB(腫瘍、リンパ節、転移、血液)ステージ分類は治療の決定を導きます |

|

予後指標 |

CLIPi(早期MF):男性、60歳以上、プラーク、卵胞向性、N1/Nxリンパ節 |

|

CLIPi(上級):男性、60歳以上、N2/N3、B1/B2、M1 |

|

|

CLIC(進行性MF/SS):年齢60歳以上、LCT、ステージIV、高LDH |

|

|

予後 |

- MF: 約18歳 OS |

|

- SS: 約3年間のOS |

皮膚T細胞リンパ腫治療市場における進行中/最近の臨床試験の概要

選択された臨床試験の概要

|

評価目標 |

スポンサー |

研究の種類 |

人口 |

タイムライン |

|

CTCL治療における全身療法 |

イタリアーナ リンフォミ財団 - ETS |

観察的後ろ向き多施設 |

18歳以上(成人、高齢者) |

2025-2026 |

|

IPH4102 進行CTCLにおける単独または化学療法との併用 |

イネイトファーマ |

介入(フェーズ2) |

18歳以上(成人、高齢者) |

2019-2026 |

|

CTCL治療におけるモガムリズマブの実臨床経験 |

イタリアーナ リンフォミ財団 - ETS |

観察的 |

年齢18歳以上(過去に少なくとも1種類の全身療法を受けたことがある)

|

2024-2025 |

|

未治療CTCLの治療におけるロミデプシンとレナリドミド |

ノースウェスタン大学 |

介入(フェーズ2) |

年齢 18歳以上60歳未満 |

2015-2024 |

|

CTCLに対する局所用HyBryteとプラセボの比較検証試験 |

ソリジェニックス |

介入(フェーズ3) |

18歳以上 |

2025-2026 |

出典:Clinicaltrials.gov

チャレンジ

- 厳格な規制と行政による価格上限設定:複雑で時間のかかる規制手続きと政府による価格統制は、皮膚T細胞リンパ腫治療市場において、経済面だけでなく官僚制度面でも大きな格差を生み出しています。さらに、厳格な費用対効果基準は、医薬品開発企業や製薬企業の収益性を制限してしまう可能性があります。一方、新規生物製剤に関する規制は地域によってばらばらであるため、リアルワールド試験や患者固有の臨床試験の追加実施が求められるため、コンプライアンスコストが増加します。

皮膚T細胞リンパ腫治療市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

7.6% |

|

基準年市場規模(2025年) |

4億9600万米ドル |

|

予測年市場規模(2035年) |

9億5,890万米ドル |

|

地域範囲 |

|

皮膚T細胞リンパ腫治療市場のセグメンテーション:

疾患タイプセグメント分析

菌状息肉症は、評価期間中に皮膚T細胞リンパ腫治療市場における最大の収益源であり続けると予想され、60.4%のシェアを占める。この病態は最も一般的なサブタイプであり、米国と欧州で100万人あたり6例の年間発症率を占めていることが、このリーダーシップを大いに促進している。菌状息肉症はまた、2023年のNLMレポートで報告されているように、50歳以上の成人に非常に多く見られる非ホジキンリンパ腫症例の4%の根本原因である。したがって、世界中で急速に高齢化が進む人口は、今後数年間でこのセグメントに対する大きな需要を促進しており、WHOによると、60歳以上の人口の割合は2015年の12%から2050年までに22%に倍増すると見込まれている。

治療タイプセグメント分析

標的治療セグメントは、2035年末までに皮膚T細胞リンパ腫治療市場において48.4%という高いシェアを獲得すると予測されています。FDA承認の迅速化と公的保険適用の拡大は、このセグメントの成長を牽引する重要な要因です。その好例と言えるのが、2024年7月、協和キリンインターナショナルはSwixx BioPharma AGと提携し、ポーランド保健省より、ステージIB以上のMFおよびSSの成人患者に対する第二選択単剤療法として、POTELIGEO(モガムリズマブ)の保険償還承認を取得しました。これは、同社が2022年10月にSwixxと販売促進契約を締結して以来、この標的治療にとって大きな節目となりました。

投与経路セグメント分析

これまでのタイムラインにおいて、非経口投与は皮膚T細胞リンパ腫治療市場を席巻すると見込まれます。ブレンツキシマブ・ベドチンやモガムリズマブといった静脈内および皮下投与療法の普及は、主にバイオアベイラビリティの向上と投与量の制御性の向上に起因しています。そのため、これらの療法は、多くの医療現場において進行性または難治性CTCL症例の管理において最も好まれ、かつ不可欠な要素となっています。このセグメントのリーダーシップは、非経口投与を必要とする新規生物学的製剤および抗体薬物複合体の迅速な承認によってさらに支えられており、現在進行中の臨床試験で優れた有効性が実証されています。

皮膚T細胞リンパ腫治療市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

| セグメント | サブセグメント |

|

病気の種類 |

|

|

治療の種類 |

|

|

投与経路 |

|

|

流通チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

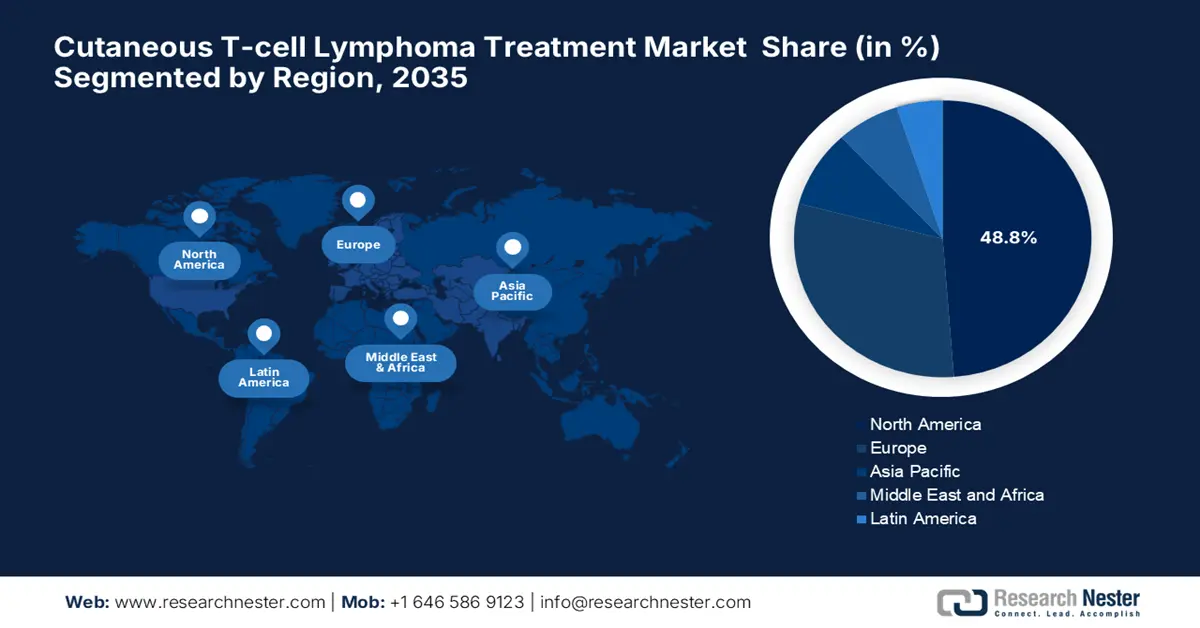

皮膚T細胞リンパ腫治療市場 - 地域分析

北米市場の洞察

北米は、評価対象期間において、世界の皮膚T細胞リンパ腫治療市場において48.8%のシェアを占め、市場をリードすると予想されています。この地域は、高度な医療インフラと堅調な研究開発投資の恩恵を受けています。米国は、支援的な統治機関の存在により、地域最大の収益で市場をリードしています。さらに、2025年までにこの地域には、CTCLの多分野にわたるケアを提供するNCI指定のがんセンターが73施設設置されることが見込まれており、収益性の高いビジネスチャンスが期待されます。さらに、北米の腫瘍学診療の大部分はAIベースの組織病理学を重視しており、この分野におけるこの地域の優位性を強固なものにしています。

米国は、償還対象拡大と堅調な研究開発投資に支えられ、地域における皮膚T細胞リンパ腫治療市場において強力な優位性を維持しています。その好例と言えるのが、2025年2月までにCitius Pharma単独で、革新的な治療薬LYMPHIRの先行購入、開発、商業化前活動、そしてスピンアウトに9,000万米ドル以上を投資したことです。同社はさらに、約3,000人のCTCL患者を抱え、4億米ドルの収益機会を有する米国市場への参入を目指しています。

カナダの皮膚T細胞リンパ腫治療市場は、連邦政府および州政府からの多額の医療予算と助成金に支えられ、大きな潜在的リスクを抱えています。こうした状況を受け、2025年1月、カナダ政府とオンタリオ州は、希少疾患治療薬に関する国家戦略(DRD)協定に基づき、3年間で5億3,500万米ドル以上を投資することを共同で決定しました。この資金は、希少疾患を抱えるオンタリオ州住民が、新薬および既存薬へのアクセス、早期診断、スクリーニングプログラムを改善できるよう、特に重点的に活用されています。

米国におけるCTCLの全体的および原因別死亡率の分析(2025年)

|

メトリクス |

MF |

SS |

pcALCL |

SPTCL |

|

診断された患者 |

7957 |

272 |

1452 |

205 |

|

発生率(1,000,000人あたり) |

6.1 |

0.21 |

1.1 |

0.16 |

|

患者の死亡 |

1474 |

120 |

470 |

69 |

|

追跡期間(月数)(中央値、範囲) |

66、0-227 |

26、0-216 |

66、0-226 |

48、0-218 |

|

2年OS、% |

93 |

67.7 |

88 |

79 |

|

5年OS、% |

83.6 |

38.4 |

79.9 |

71.3 |

出典:NLM

APAC市場インサイト

アジア太平洋地域は、世界の皮膚T細胞リンパ腫治療市場において最も高い成長率を示すと予想されており、2026年から2035年にかけて年平均成長率(CAGR)は7.6%と推定されています。この急速な成長は、疾患認知度の高まり、バイオシミラーの普及、そして政府主導の医療改革によるものです。日本は、新規治療法の迅速な承認と保険償還制度の面で、この地域で優位に立っています。一方、韓国のCAR-T研究とマレーシアの遠隔医療は、この地域の製品を活用できる大きな機会を企業に提供しています。

中国は、新規生物製剤のNRDLへの導入が加速していることから、地域の皮膚T細胞リンパ腫治療市場をリードしています。さらに、国内のCAR-T試験とAIベースの診断の導入が勢いを増しており、この分野における中国の着実な進歩をさらに確実なものにしています。その証拠として、2022年11月に中国でCD30陽性リンパ腫を患う患者を対象に実施された多施設共同後ろ向き研究の結果は、ブレンツキシマブ ベドチン(BV)の有望な可能性を示しました。2020年8月から2022年9月までの投与量を評価した結果、中央値11か月の追跡調査後、研究コホートの無増悪生存率(PFS)と全生存率(OS)はそれぞれ77.2%と79.9%でした。

インドは、政府の支援策と顕著なアクセス格差によって、皮膚T細胞リンパ腫治療市場に大きな収益機会を提供しています。この点において、希少疾患に関する国家政策は、14の指定センター・オブ・エクセレンスにおける63の希少疾患の治療に対して56,929.7米ドルの保険適用を提供することで、この分野における画期的な成果を記録し、患者の経済的負担を軽減しました。こうした取り組みは、より多くの対象患者や高リスク患者が先進治療の開始を希望するよう促し、最終的にはこの分野における国内外の企業にとって収益性の高い機会を創出することになります。

ヨーロッパ市場の洞察

欧州は、有利な償還政策と国境を越えた提携により、皮膚T細胞リンパ腫治療市場において着実な成長を遂げています。ドイツはこの分野で主導的な役割を担っており、医薬品の進歩への強い関心から、地域シェアの32.6%を占めています。さらに、欧州連合(EU)は「がんミッション・イニシアチブ」を実施し、CTCLを含む希少がん研究に多額の資金を割り当てています。さらに、CAR-T細胞療法と標的療法開発における最新のイノベーションは、これらの製品のための進歩的な環境整備に向けたEUのコミットメントを反映しています。

ドイツは、皮膚T細胞リンパ腫治療市場において、戦略的な価格設定と先進治療薬への年間支出により、より大きな潜在性を示しています。同国の医薬品市場再編法は、価値に基づく価格設定を義務付けており、これにより患者が必要な生物学的製剤へのアクセスが向上します。さらに、2021年だけでも、ドイツの医療費は公的および民間の医療支出がGDPの12.8%を占め、製薬業界による研究開発費は85億米ドルを超えています。これらの数字は、ドイツに魅力的な収益機会が存在することを示しています。

英国は、皮膚T細胞リンパ腫治療市場にとって信頼できるビジネス環境を提供しています。これは、先進的な医薬品開発技術と臨床試験への重点的な取り組みを持つ先駆者たちの力によって支えられています。さらに、国民保健サービス(NHS)は、がんワクチン・ローンチパッドを通じて多額の資金流入を活用し、この分野の製薬イノベーターに利益をもたらしています。さらに、英国国立医療技術研究所(NICE)が導入した希少疾病用医薬品の柔軟な価格設定は、患者が最先端治療薬にアクセスしやすくするとともに、Genomics Englandはリアルワールドエビデンス(RWE)の確立を通じて消費者の信頼を高めています。

スペインの公立病院におけるMF/SSのステージ別治療費用(2024年)

|

ステージ |

患者1人あたりの年間費用 (米ドル) |

総費用の割合 (で %) |

|

ステージI |

14154.2 |

81 |

|

ステージII |

27836.4 |

7 |

|

ステージIII |

45914.1 |

6 |

|

ステージIV |

86150.2 |

6 |

|

国民総費用 |

92725421.2 |

100% |

出典:NLM

皮膚T細胞リンパ腫治療市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

皮膚T細胞リンパ腫治療市場は寡占状態にあり、メルク、ファイザー、ノバルティスが大きな市場シェアを握っています。米国と欧州に拠点を置く企業は、生物学的製剤と標的療法において主導的な地位を占めています。一方、ドクター・レディーズや上海ヘンリウスといったアジアに拠点を置く企業は、バイオシミラーを活用しています。さらに、パイオニア企業は提携やコスト最適化も推進しており、この市場においてより大きな収益ポテンシャルを示しています。

以下は、世界市場で活動している著名な企業のリストです。

|

会社名 |

原産国 |

世界シェア(2025年) |

業界の焦点と注目製品 |

|

シージェン社(ファイザー) |

私たち |

約25.4% |

CD30+ CTCLに対する抗体薬物複合体であるブレンツキシマブ ベドチン(アドセトリス)による標的治療のリーダー |

|

協和キリン株式会社 |

日本 |

約20.7% |

生物学的製剤に注力し、MFおよびSSに対するCCR4阻害剤であるモガムリズマブ(ポテリジオ)を販売しています。 |

|

バウシュヘルスカンパニーズ株式会社 |

カナダ |

約8.7% |

皮膚科専門医。局所用メクロレタミン(バルクロール)ゲルを販売。 |

|

ノバルティスAG |

スイス |

約7.3% |

HDAC阻害剤であるパノビノスタット(ファリーダック)を提供し、新しい腫瘍治療に投資しています。 |

|

ファイザー株式会社 |

私たち |

約6.5% |

CTCLに使用される化学療法剤および支持療法薬を含む幅広いポートフォリオ |

|

ヤンセン(ジョンソン・エンド・ジョンソン) |

私たち |

約xx% |

革新的な生物学的療法を開発し、強力な免疫学および腫瘍学のパイプラインを保有しています。 |

|

メルク社 |

私たち |

約xx% |

免疫療法のリーダー。CTCL臨床試験でペムブロリズマブ(キイトルーダ)を研究 |

|

GSK plc |

英国 |

約xx% |

強力な腫瘍学パイプラインと血液学治療の伝統を維持 |

|

武田薬品工業株式会社 |

日本 |

約xx% |

世界中でさまざまな腫瘍治療薬を販売・流通しています |

|

ソリジェニックス株式会社 |

私たち |

約xx% |

光線力学療法である SGX301 (合成ヒペリシン) などの新しい治療法の開発。 |

|

F. ホフマン・ラ・ロシュ株式会社 |

スイス |

約xx% |

新規モノクローナル抗体と癌免疫療法に投資する腫瘍学のリーダー |

|

ブリストル・マイヤーズ スクイブ |

私たち |

約xx% |

HDAC阻害剤を含む免疫療法および標的療法を開発 |

|

サノフィ |

フランス |

約xx% |

腫瘍学および希少疾患治療を含む多様なポートフォリオ |

|

エーザイ株式会社 |

日本 |

約xx% |

リンパ腫を含む新しい腫瘍治療の研究開発に取り組んでいます |

|

セルトリオン株式会社 |

韓国 |

約xx% |

生物学的癌治療のためのバイオシミラーの開発と製造に注力 |

|

テバ製薬株式会社 |

イスラエル |

約xx% |

世界最大級のジェネリック医薬品メーカーの一つで、手頃な価格の腫瘍治療薬を供給しています。 |

|

ビアトリス株式会社 |

私たち |

約xx% |

主要なジェネリック医薬品を提供するグローバルなジェネリック医薬品およびスペシャリティ医薬品会社 |

|

ドクター・レディーズ・ラボラトリーズ株式会社 |

インド |

約xx% |

腫瘍学を含む幅広いジェネリック医薬品のポートフォリオの大手生産・輸出業者 |

|

メインファーマグループリミテッド |

オーストラリア |

約xx% |

皮膚科および腫瘍科治療に重点を置いた専門医薬品会社 |

|

ヒクマ・ファーマシューティカルズPLC |

英国/ヨルダン |

約xx% |

ジェネリック医薬品および注射剤の幅広い範囲を製造・販売しています |

|

バイオインベントインターナショナルAB |

スウェーデン |

約xx% |

抗体ベースの癌治療法を発見・開発する |

|

イネイトファーマ |

フランス |

約xx% |

独自のプラットフォームと薬剤候補を活用して、体内の自然免疫システムを活用し、がん患者向けの免疫療法を開発しています。 |

以下は、世界トップメーカー各社のカバーする領域です。

最近の動向

- 2025 年 4 月、 BioInvent は、皮膚 T 細胞リンパ腫 (CTCL) のサブタイプである再発性または難治性の菌状息肉腫およびセザリー症候群の成人の治療薬として、そのクラス初の抗 TNFR2 抗体 BI-1808 の FDA によるファスト トラック指定の承認を取得しました。

- 2025年2月、 Innate Pharmaは、モガムリズマブを含む少なくとも2回の全身療法を受けた後に再発または難治性(r/r)のセザリー症候群(SS)の成人患者の治療薬として、抗KIR3DL2細胞毒性誘導抗体であるラキュタマブの画期的治療薬指定(BTD)の承認をFDAから取得しました。

- Report ID: 3805

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。