皮膚放射線障害治療市場の見通し:

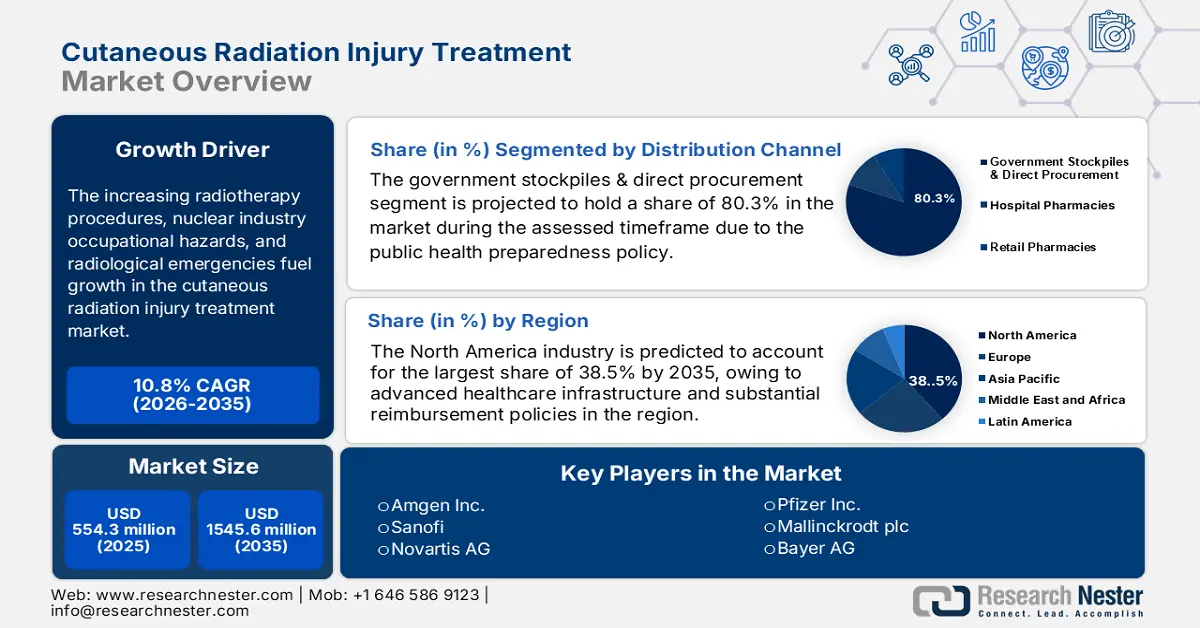

皮膚放射線障害治療市場規模は2025年に5億5,430万米ドルと評価され、2026年から2035年の予測期間中に10.8%のCAGRで成長し、2035年末までに1億5,456万米ドルに達すると予測されています。2026年には、皮膚放射線障害治療の業界規模は6億1,410万米ドルと評価されています。

放射線治療、原子力産業における職業上の危険、そして放射線緊急事態の増加は、市場に確固たる消費者基盤を形成しています。こうした背景から、2022年6月のNLM調査では、患者の約90%から95%が放射線治療を受けており、そのうち85%が中等度から重度の放射線皮膚炎を経験していると報告されています。さらに、2025年9月のWorld Nuclear Newsによると、全世界で417基以上の原子炉が存在し、職業被ばくリスクがさらに高まっているとのことです。

連邦政府による研究開発展開(RDD)への投資は、NIH、HHS、BARDAによって推進されています。NISTは2024年10月に、再生医療の基準策定に関わる人材育成に150万ドルの助成金を交付しました。さらに、貿易動向はAPI(医薬品有効成分)や重要な出発原料の高い輸入依存度によって支配されており、これはFDAの医薬品不足報告書にも示されています。例えば、これに対抗するため、米国政府の契約には通常、バイ・アメリカン条項が盛り込まれたり、主要な医薬品生産の国内生産プロジェクトへの資金提供が行われたりすることで、世界的な貿易中断からサプライチェーンを守ります。

皮膚放射線障害治療市場 - 成長要因と課題

成長の原動力

- 価値に基づくケアと経済的メリット:数多くの臨床研究を通じて得られた検証は、皮膚放射線障害治療市場の成長を急速に促進しました。この文脈において、2022年にAHRQが実施した調査では、CRIによる早期介入により入院が大幅に減少し、米国の医療費が2年間で削減されることが明らかになりました。さらに、ドイツの医療品質効率研究所も、中等度のCRI症例に対する費用対効果の高いソリューションとして局所成長因子療法を推奨しており、標準的な市場開発に適しています。

- 患者層と疾患の有病率:がん発生率の上昇は、皮膚放射線障害の治療を必要とする要因の一つです。NLM(国立放射線医学研究所)の2023年8月の調査によると、世界中で700万人の患者が放射線治療を受けており、その大半は皮膚障害を抱えています。がん生存率の向上と放射線療法の適用拡大が、患者層の拡大を促しています。北米における予防および治療の需要は、被ばく関連の事故や定期的な医療処置によって推進されています。重度の皮膚壊死を防ぐための早期治療に関する臨床医と患者の意識の高まりが市場の普及をさらに促進し、病院や火傷センターが引き続き主要なエンドユーザーであることは間違いありません。

- 戦略的な官民連携:企業は開発コストとリスクを分担するため、政府機関との連携をますます活用しています。その好例の一つとして、BARDA(米国農務省)とPartner Therapeutics社が、戦略的国家備蓄のためのLeukine(サルグラモスチム)の確保を目的とした連携が挙げられます。こうした連携は、高リスク・高コストの開発環境に対処し、製品承認取得後の市場へのアクセスを確保するために、製薬企業が活用する主要な戦略の一つです。

皮膚放射線障害治療に関する臨床試験の概要

トライアルID | 介入/治療 | 状態 | 患者集団 | 状況(2025年現在) |

NCT04995328 | 「放射線ケア」ジェル塗布 | 放射線誘発性皮膚障害 | 乳がんおよび頭頸部がん患者 | 募集中 |

- | TP508(トロンビンペプチド) | 放射線皮膚炎の緩和 | 放射線被曝患者 | 前臨床/初期臨床 |

- | グラネキシンゲル(aCT1ペプチド) | 放射線皮膚炎の治療 | 放射線皮膚炎の患者 | 後期段階のヒト臨床試験 |

- | Nor Leu 3-A(アンジオテンシン類似体) | 放射線誘発性皮膚治癒 | 重度の放射線障害患者 | 前臨床/初期臨床 |

出典:臨床試験 2023年9月、NLM 2022年1月

課題

- 価格上限と償還障壁:この点は市場における大きな問題であり、メーカーの収益性向上を遅らせています。この点において、ドイツのAMNOG制度によって課せられた厳格な価格上限は、この分野への投資意欲を阻害しています。しかしながら、スミス・アンド・ネフューは2023年にフランスのHASと提携することでこの問題に対処し、PICO 7ドレッシング材のより広範な市場アクセスを確保しました。さらに、皮膚放射線障害治療は、その高額な費用負担により、米国のメディケア制度において全額償還の対象となっています。

- 堅牢な規制経路:製薬企業は、ヒトでの有効性試験が認められない「動物実験規則」の問題に対処しなければなりません。米国食品医薬品局(FDA)は、承認取得に動物モデルを用いた確固たるデータを求めており、これは煩雑で費用のかかるプロセスです。例えば、急性放射線症候群に対するニューポジェンの承認取得には、国立アレルギー感染症研究所(NIAID)が主導する大規模な試験が行われました。このルートは、商業的な利益が期待できない巨額の初期投資を必要とするため、資本力の高い企業以外にとって参入障壁は高くなっています。

皮膚放射線障害治療市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

10.8% |

|

基準年市場規模(2025年) |

5億5,430万米ドル |

|

予測年市場規模(2035年) |

15億4560万米ドル |

|

地域範囲 |

|

皮膚放射線障害治療市場のセグメンテーション:

流通チャネルセグメント分析

政府備蓄と直接調達がこのセグメントを支配しており、2035年までにシェアの80.3%を占めると見込まれています。このセグメントは、商業需要ではなく、公衆衛生対策政策によって牽引されています。2023年11月の英国保健情報品質局(HIQA)の報告書によると、すべての国が備蓄品のローテーションや廃棄率の0.5%未満への維持など、備蓄品の積極的な管理を行っています。この戦略により、市場は従来の商業流通を介さず、連邦政府の予算編成と調達サイクルにほぼ完全に依存しています。

製品セグメント分析

医薬品は製品セグメントを牽引しており、2035年までに最大のシェアを占めると予想されています。このセグメントは、放射線障害の複雑な病態生理に対処する特殊医薬品の重要な役割によって牽引されています。製薬業界は急速に成長しており、2024年9月のインド薬務省の報告書によると、インドの製薬産業は世界第3位の規模を誇り、世界の生産量の10%を占めています。この強固な製造拠点は、研究開発エコシステムを拡大し、インドが皮膚放射線障害管理のための高度な製剤を世界規模で研究、製造、供給できる基盤を築いています。

投与経路セグメント分析

非経口剤または注射剤がこのセグメントを支配し、最大のシェアを占めています。これは、多数の負傷者が出た場合、迅速な全身処置が必要となるためです。造血症候群や内部汚染など、放射線障害の最も緊急性の高い症状に対する治療は、効果と迅速な回復のために静脈内または皮下投与が必要です。国立衛生研究所は、サイトカイン、抗生物質、特定の除染剤などの重要な対策は、即時の生物学的利用能を高めるために注射で投与するように設計されており、したがって、これが第一線の救急医療における重要な投与経路であると強調しています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

治療の種類 |

|

製品 |

|

投与経路 |

|

流通チャネル |

|

エンドユーザー |

|

放射線の種類 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

皮膚放射線障害治療市場 - 地域分析

北米市場の洞察

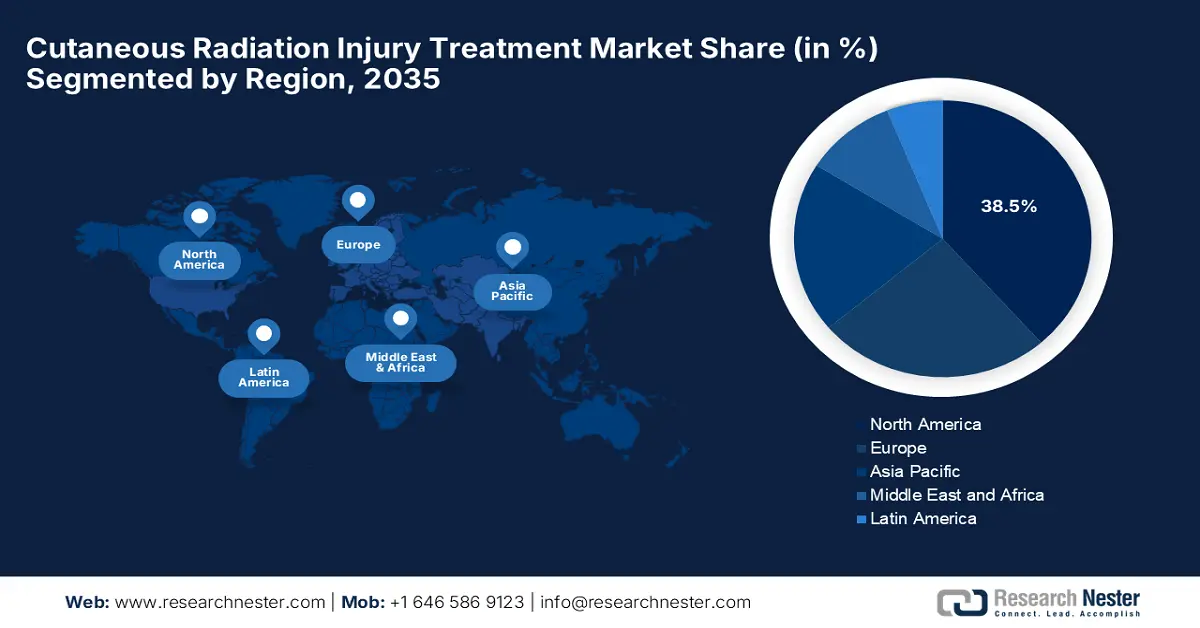

北米は市場を席巻しており、2035年までに38.5%という最大のシェアを獲得すると予測されています。この地域は、高度な医療インフラと充実した償還制度の恩恵を受けています。米国保健福祉省によると、生物医学先端研究開発局(BRAAD)などの機関は、放射線被ばく治療を含む医療対策の開発と調達に多額の資金を提供しています。さらに、遠隔医療の導入により放射線治療後のフォローアップが拡大すると予想されており、市場見通しは明るいと見込まれています。

米国は、軍事および腫瘍学の需要に支えられ、市場を牽引する主要プレーヤーです。2022年3月のNLM調査によると、米国では約65万人のがん患者が放射線治療を受けており、皮膚障害を呈しているため、皮膚放射線障害治療を必要としています。放射線に関連する皮膚障害の治療を目指し、幹細胞療法やハイドロゲルシステムに関する様々な研究が行われています。主要な市場プレーヤーの存在と革新的な戦略により、米国はこの分野における世界的なホットスポットとなっています。

カナダは、連邦政府と州政府による予算配分により、皮膚放射線障害治療市場において並外れた成長を遂げています。これを裏付けるように、2022年10月のCMAレポートでは、カナダは緊急事態への備えや放射線事故管理を含む医療に3億ドル以上を費やしていると報告されています。さらに、カナダ公衆衛生庁は銀被覆材の備蓄を優先しており、アルバータ州の遠隔放射線治療プログラムは地方間の格差を縮小し、大きな市場機会を提供しています。これらの連邦政府と州政府の協調的な取り組みにより、高度な皮膚放射線障害治療の全国的な導入が急速に進み、カナダが主要な成長市場としての地位を確固たるものにしています。

APAC市場インサイト

アジア太平洋地域市場は、2026年から2035年にかけて年平均成長率6.5%と、最も高い成長率を示す見込みです。放射線治療の普及拡大、原子力エネルギーの拡大、そして政府支援プログラムが、この成長を牽引する主要な要因です。この地域の政府は、医療サービスの向上とイノベーションの促進という共通の目標を掲げ、この拡大に積極的に貢献しています。KIRAMによる幹細胞治療の進歩に加え、マレーシア原子力庁は緊急対応訓練に重点を置いており、これは標準的な市場の成長に適しています。

中国は、政府主導の研究開発と放射線治療の需要を背景に、皮膚放射線障害治療市場における優位性を強化し、地域シェアを大きく伸ばしています。その証拠として、2023年12月に発表された英国王立化学協会の研究では、ハイドロゲルを用いた創傷治療が細菌の増殖を99%抑制するという優れた効果を達成したとされています。さらに、中国はAPI(医薬品有効成分)の製造拠点であり、外用剤や生物製剤の生産によって効果的に支えられています。さらに、「健康中国2030」構想では、放射線障害に対するCRIドレッシング材と全身療法への原子力緊急事態への備えを優先課題としています。

インドは、ジェネリック医薬品の生産と放射線治療へのアクセス拡大に牽引され、地域における放射線皮膚障害治療市場で成長を遂げています。この点に関して、2025年から2026年までのPRS立法調査では、保健省が99,859億ルピーを医療予算に割り当てており、これは来年11%の増加が見込まれています。さらに、2024年にはCDSCOとEMAの協力により、放射線皮膚障害治療薬(CRI)のジェネリック医薬品の承認が加速し、数百万人の患者が恩恵を受けています。ナショナル・キャンサー・グリッドは、放射線皮膚障害治療センターを倍増させることで、この課題を克服することを目指しています。さらに、マイランNVは、国内API製造に重点を置くことで価格を引き下げ、世界市場におけるインドの地位を強化しました。

ヨーロッパ市場の洞察

放射線治療、原子力安全プロトコル、そして全国的な医療イニシアチブへの需要の高まりにより、欧州は世界市場において第2位のステークホルダーとしての地位を維持すると予想されています。助成金は、EC 2024データに記載されているように、EUのHealth Data Spaceが皮膚放射線障害の研究開発に投資するなど、標準化にも貢献しています。また、EMAは2024年にCRI療法を早期承認することで、国内外のプレーヤーによるこの分野への投資を促しています。

ドイツは、多額の医療費支出と膨大な患者基盤を背景に、ヨーロッパ市場において高い収益シェアを誇り、市場をリードしています。連邦保健省とロベルト・コッホ研究所は、備蓄と対応計画の策定を担う主要機関です。また、2022年4月のDestatisレポートでは、高濃度放射線による皮膚がんの発生率が81%増加していることが示されています。さらに、Siemens Healthineersなどのドイツ企業は、IoT対応のCRIモニターにおけるイノベーションにおいてリードしています。

英国は、地域における放射線皮膚障害(CRI)治療市場において力強い成長を示しています。市場の需要は、英国の医療対策備蓄の維持によって決定づけられます。英国政府の健康緊急事態への備えに関するレビューによると、これらの能力への資金提供は優先されており、保健安全保障予算の大部分が、国家のレジリエンス確保のためのCRI治療の調達と補充に割り当てられています。したがって、これらすべての要因が、このセクターからの財務的アウトプットを著しく増加させています。

皮膚放射線障害治療市場の主要プレーヤー:

- アムジェン社

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- サノフィ

- ノバルティスAG

- ファイザー株式会社

- マリンクロット社

- バイエルAG

- マイランNV(ビアトリスの一部)

- テバ製薬株式会社

- 楽天メディカル株式会社

- ヒューマニジェン株式会社

- パートナー・セラピューティクス株式会社

- シールド・セラピューティクスPLC

- セルトリオン株式会社

- 第一三共株式会社

- CSLリミテッド

- サン・ファーマシューティカル・インダストリーズ株式会社

- ルパンリミテッド

- ヒクマ・ファーマシューティカルズPLC

- バイオジェン社

- デュオプァーマ・バイオテック

皮膚放射線障害治療市場は高度に集中化しており、3M、スミス・アンド・ネフュー、アムジェン、メンリッケ、コンバテックといった先駆的な企業が最大の収益シェアを占めています。これらの企業は、3Mやスミス・アンド・ネフューがFDAおよびCE認証を取得したドレッシング材で差別化を図るなど、市場における地位を確保するために様々な戦略を展開しています。さらに、生物学的製剤の拡大が急ピッチで進んでおり、アムジェンのキネレットは重度の皮膚放射線障害(CRI)をターゲットに、2026年末までに売上を伸ばすことを目指しています。さらに、ポリノボや東レといった新興企業も、放射線熱傷用のナノテクドレッシング材への投資を積極的に進めています。

この分野のトッププレーヤーは以下のとおりです。

最近の動向

- 2025年10月、 Soligenix, Inc.は、皮膚T細胞リンパ腫の治療薬HyBryteの確認第3相臨床試験において重要な安全性マイルストーンを達成したことを発表しました。

- 2025年8月、 IAEAは、放射線による皮膚損傷で痛みが増し、治癒に長い時間がかかる患者の治癒を促進するために幹細胞プロジェクトを開始しました。

- Report ID: 4154

- Published Date: Oct 15, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。