細胞病理学市場の見通し:

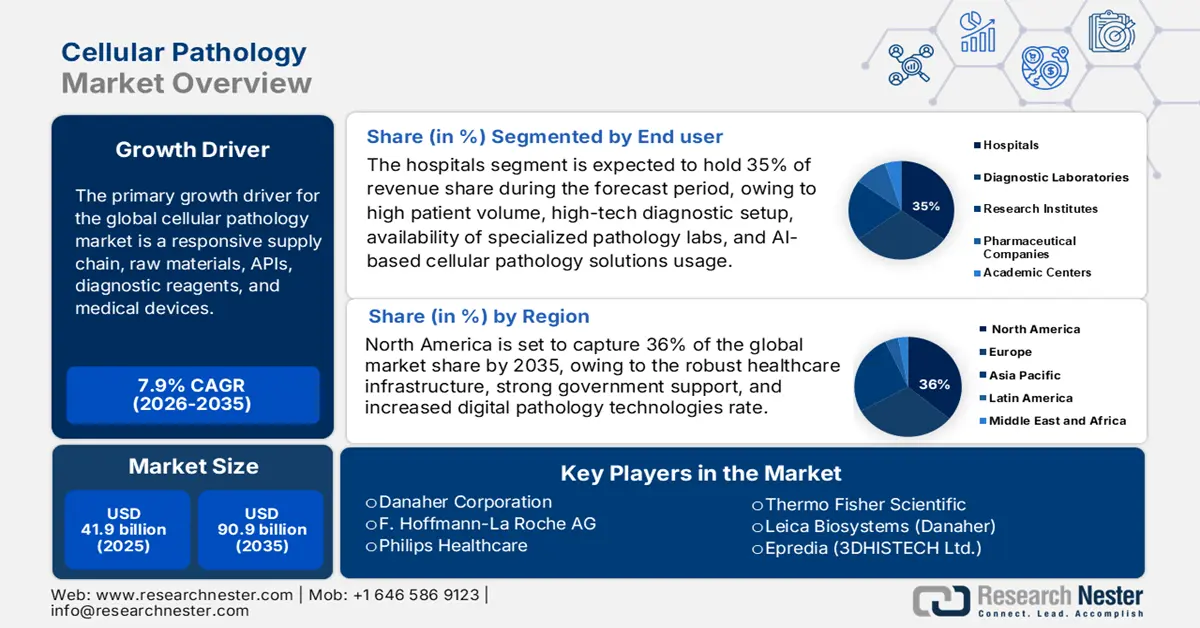

細胞病理学市場規模は2025年に419億米ドルと推定され、2035年末までに909億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)は約7.9%で成長します。2026年には、細胞病理学の業界規模は451億米ドルに達すると推定されています。

国際市場は、サプライチェーン、原材料、API、診断試薬、医療機器の迅速な対応により成長を続けています。メーカー、販売業者、そして医療提供者は、製品が常に入手可能であり、高品質基準を満たすよう努めています。製品。世界保健機関(WHO)が発表した記事によると、2025年には世界市場に約200万種類の医療機器が存在し、7,000を超える汎用機器グループに分類される見込みです。さらに、規制当局は安全性と有効性を確保するために生産基準を定めています。政府機関による研究開発展開(RDD)への投資は、診断の精度と治療の効率性を高めるイノベーションを促進し、世界中の細胞病理学サービスの発展を促進しています。

さらに、国際貿易により、税関や安全プロトコルによって厳しく規制されている特殊な病理機器や消耗品の輸出入が可能になります。また、医薬品不足は主に特許切れの古い医薬品、特に中枢神経系、心血管系、抗感染症治療薬に影響を及ぼします。2024年2月のOECDの報告書によると、これらの不足の約50%から60%は製造および品質の問題によるものです。ヨーロッパでは、不足の約8%は流通の問題に起因しています。効率的な物流は、遅延を防ぐためのタイムリーな配送を保証します。さらに、製造プロセスは通常、定義されたワークフローまたは組立ラインに従っており、大量生産と品質基準を満たすために自動化が組み込まれています。継続的な品質管理と改善プロセスが維持され、世界市場全体で生産基準が整合されています。

細胞病理学市場 - 成長の原動力と課題

成長の原動力

- 慢性疾患の罹患率の増加:がんや自己免疫疾患などの慢性疾患の罹患率の増加により、病状を早期に特定し、正確に追跡するための効果的な診断機器が必要とされており、世界的な市場拡大に繋がっています。NLMが2024年1月に発表した報告書によると、米国だけでもがんは死亡原因の第2位であり、報告された死亡者の5人に1人、年間約60万人ががんで亡くなっています。細胞病理学もまた、細胞異常の検出と治療方針の決定において重要な考慮事項です。こうした絶え間ない臨床ニーズが、高度な細胞病理学製品への需要を生み出しています。

- 診断技術の進歩:診断プロセスに関する継続的な研究により、細胞病理学における検査の感度と特異度は向上し続けています。デジタル病理学、分子生物学的手法による分類、そしてAI分類の適用により、ワークフローと診断能力が向上しています。政府の資金提供を受けた研究は、これらの技術進歩を目指し、臨床検査室への導入を促進しています。これらの技術進歩は病理学の応用領域を拡大し、その有効性を高め、医療機関における最新の機器や消耗品に対する世界的な需要を生み出しています。

- 医療インフラへの投資拡大:医療インフラの整備に対する政府の投資は、細胞病理学などの診断サービスへのアクセスと利用可能性を高めます。Invest Indiaが2025年8月に発表したレポートによると、2023年の医療イノベーション市場におけるヘルステック分野のシェアは25%で、2020年の約30億米ドルから2023年には約70億米ドルへとほぼ倍増すると予測されています。こうした資金はすべて、先端技術を導入した研究室の改修、スタッフのトレーニング、そして病理学サービスの成長に向けた規制整備に投資されています。整備された医療インフラは早期の疾患診断を促進し、ひいてはあらゆる分野における高度な細胞病理学機器や試薬の需要を高めます。

2022年のがん負担と細胞病理学市場との関連性

がんの種類 | 死亡者数(2022年) | 新規症例(2022年) | 市場との関連性 |

肺 | 10,000,000 | 2,210,000 | 高 – 複雑な組織病理学的所見;生検の頻繁な使用 |

結腸と直腸 | 91万6000 | 1,930,000 | 高 – 外科的病理学と病期分類が必要 |

肝臓 | 83万 | - | 中等度 – 診断には生検が不可欠 |

胃 | 769,000 | 1,090,000 | 高 – サブタイプ分類に必須の病理学 |

胸 | 68万5000 | 2,260,000 | 非常に高い – 生検件数が多い; 分子病理学 |

前立腺 | - | 1,410,000 | 高 – 組織病理学的グレード分けが治療の中心となる |

皮膚(非黒色腫) | - | 1,210,000 | 中等度 – 皮膚病理学的評価が必要 |

出典:NLM 2022年11月

課題

- 規制遵守と承認の遅延:複雑かつ状況に応じた規制により、細胞病理学関連分野における製品の承認と販売が遅れています。安全性、有効性、品質管理の基準は非常に厳格であるため、徹底した文書化と試験が必要です。地域によって規制が異なるため、製造業者や販売業者は規制遵守を困難にしています。こうした規制は開発期間の長期化と費用増加を招き、製品の入手可能性に制約を課し、世界の細胞病理学市場の潜在的な成長を阻害しています。

- サプライチェーンの混乱と原材料不足:細胞病理学市場は、特殊な試薬、原材料、部品を必要とするため、サプライチェーンの混乱に陥りやすい状況にあります。世界的な混乱は、特にパンデミックや地政学的衝突を背景とした調達プロセスと製造チェーンに支障をきたす可能性があります。原材料の不足は生産の遅延とコスト増加を招き、メーカーは臨床需要への対応と多様な市場への安定供給の維持を困難にし、市場全体に悪影響を及ぼします。

細胞病理学市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

7.9% |

|

基準年市場規模(2025年) |

419億ドル |

|

予測年市場規模(2035年) |

909億ドル |

|

地域範囲 |

|

細胞病理学市場のセグメンテーション:

エンドユーザーセグメント分析

細胞病理学市場における病院サブセグメントは、膨大な患者数、ハイテク診断設備、専門病理学ラボの存在、そして複雑な疾患のタイムリーかつ正確な診断を可能にするデジタルおよびAIベースの細胞病理学ソリューションの活用により、予測期間中、エンドユーザーセグメントで35%という最高の市場シェアを占めると予想されています。NLMの2023年7月レポートによると、世界130カ国で合計10万2,000人の病理医が活動していると推定されています。病院システムにおける専門分野の集中は、細胞病理学サービスの中心拠点としての病院の役割をさらに強化するものです。

アプリケーションセグメント分析

細胞病理学市場における応用分野は、がん診断サブセグメントが主流を占めています。これは、細胞分析が悪性腫瘍の特定と特性評価において重要な役割を果たすためです。腫瘍の検出と分類は非常に正確に行われ、患者一人ひとりに合わせた治療オプションのカスタマイズと、患者転帰の向上につながります。分子病理学とデジタルイメージングの発展に伴い、診断精度が向上し、がん診断は医療提供者にとって依然として最優先事項となっています。政府の保健政策によるがんスクリーニングの実施とがんの早期兆候への注意喚起の推進も需要をさらに刺激し、このサブセグメントは細胞病理学市場における主要な成長ドライバーの一つとなるでしょう。

製品タイプセグメント分析

細胞異常の標準的かつ正確な検出に対する需要により、診断キットは予測期間中、製品タイプセグメントで最も高いシェアを占めると予想されます。診断キットは、染色から分析までの効率的なサンプル調製を可能にし、実験室作業における再現性と精度を確保します。これらのキットは、免疫組織化学、分子アッセイ、その他の技術と互換性を持つように設計されており、その有用性は拡大しています。規制当局の支援と研究助成金により、キットの信頼性が向上し、世界中の病院や研究室で受け入れられています。

セグメント | サブセグメント |

製品タイプ |

|

テクノロジー |

|

応用 |

|

エンドユーザー |

|

ワークフロー |

|

サービス |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

細胞病理学市場 - 地域分析

北米市場インサイト

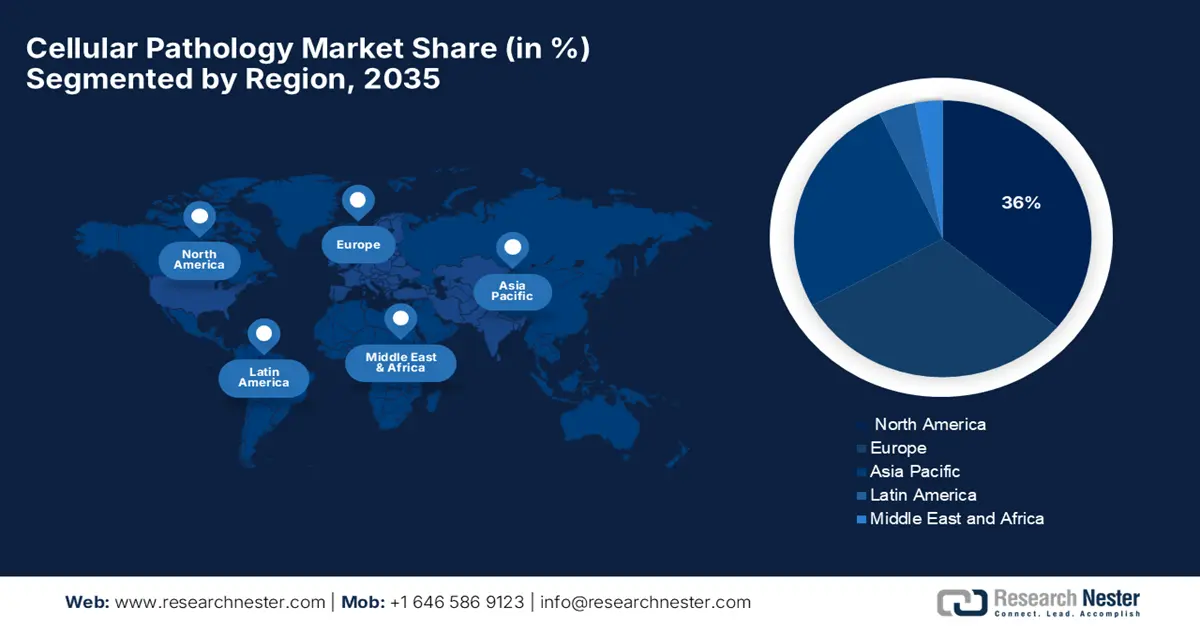

北米の細胞病理学市場は、堅固な医療インフラ、政府による強力な研究支援、デジタル病理学技術の高い普及率、そして有利な償還政策により、予測期間中に36%の市場シェアを占めると推定されています。デジタル病理学技術の高い普及率と有利な償還政策は、この業界の成長をさらに後押ししました。2025年6月のCMS(医療保険制度改革委員会)の報告書によると、NHE(国民医療保険)は2023年に4.9兆米ドルに達し、7.5%の成長が見込まれています。メディケアへの支出は8.1%、メディケイドへの支出は7.9%と予想されており、医療費全体の約21%と18%が、この2つのプログラムから賄われることになります。

米国の細胞病理学市場は、高い保険適用範囲により全国的に診断サービスへのアクセスが確保されていることから成長を続けています。CMS(医療保険制度改革委員会)が2025年6月に発表した報告書によると、2024年には保険加入率が92.1%に達すると予測されており、堅調な需要を支えるとされています。しかしながら、「家族第一コロナウイルス対応法」に基づく継続加入規定の失効に伴い、メディケイド加入者数は7.9%減少し、8,450万人に達すると予想されており、市場動向に影響を与える可能性があります。さらに、正確かつ迅速な診断ソリューションへの需要が、細胞病理学サービスの成長を牽引し続けています。

カナダの細胞病理学市場は、診断サービスへの幅広いアクセスが可能なユニバーサルヘルスケア環境のおかげで成長を続けています。高齢化と慢性疾患の発症率増加により、高度な病理学ソリューションに対する需要が高まっています。WHOの2024年報告書によると、カナダの2023年の人口は39,299,105人ですが、今後20年間で16%増加し、45,621,882人に達すると予想されています。これにより、患者数はさらに増加すると予想されています。さらに、医療研究への強い投資意欲に基づく州の医療予算は、技術導入と熟練した人材の確保を可能にし、細胞病理学におけるイノベーションを効果的に実装するための基盤となっています。

2025年北米がん統計

がんの発生 | 価値 |

新規がん症例数(2025年) | 2,041,910 |

がんによる死亡者数(2025年) | 618,120 |

男性のがんの割合(前立腺がん、肺がん、大腸がん) | がんの48%は男性で診断されている |

女性におけるがんの割合(乳がん、肺がん、大腸がん) | がんの51%は女性で診断されている |

がん発症率(2018~2022年) | 男女10万人あたり年間445.8人 |

がん死亡率(2019~2023年) | 男女10万人あたり年間145.4人 |

性別別のがん死亡率 | 男性:10万人あたり171.5人 |

人種・性別別のがん死亡率が最も高い | 非ヒスパニック系黒人男性:10万人あたり203.6人 |

人種・性別によるがん死亡率が最も低い | 非ヒスパニック系アジア/太平洋諸島系女性:10万人あたり83.1人 |

がん生存者数の推定(2022年1月) | 1810万 |

小児がん新規症例数(0~19歳、2025年) | 14,690 |

小児がんによる死亡数(0~19歳、2025年) | 1,650 |

出典:NIH 2025年5月

アジア太平洋市場インサイト

アジア太平洋地域の細胞病理学市場は、医療投資の増加、がん罹患率の上昇、新興国における診断サービスへのアクセス向上により、予測期間中、最も高い成長率を維持すると予想されています。中国、インド、韓国では、政府による医療インフラの整備と検査室の近代化支援プログラムが実施されています。疾患の早期発見、医薬品開発、個別化医療への意識の高まりも市場の成長を支えています。この地域の人口規模の大きさと保険適用範囲の拡大により、細胞病理学サービスの需要は高まっています。

中国における細胞病理学市場は、国内のがん罹患率の増加と、正確かつ迅速な診断への需要により成長を続けています。2024年2月のNLMレポートによると、2022年には推定4,824,700件の新規がん症例と2,574,200人のがんによる死亡が報告されており、肺がん、結腸直腸がん、甲状腺がん、肝臓がん、胃がんが新規症例の57%以上を占めています。細胞病理学は、急速に発展する中国の医療制度において、早期診断や標的治療など、発生率の高い様々ながんの診断と治療において重要な役割を果たしています。

インドにおける細胞病理学市場の成長は、政府の施策による医療アクセスの向上と、第2・第3都市におけるデジタル病理学の導入拡大に牽引されています。NITI Aayog(インド国立がん研究所)が2023年2月に発表した報告書によると、診断インフラの整備不足が顕著で、マンモグラフィー装置は2,700台未満と米国の5%未満にとどまり、PET-CTスキャナーも大都市圏を中心に約120台しか設置されていません。さらに、同報告書によると、高度な画像診断技術を有するがんセンターはわずか30%にとどまっており、特に発展途上地域において、細胞病理学は診断の改善と早期発見の鍵となる要素となっています。

ヨーロッパ市場の洞察

欧州における細胞病理学市場は、慢性疾患やがんの罹患率増加と高度な診断サービスへの需要の高まりにより、着実に拡大しています。強力な医療インフラと、疾患の早期発見と個別化医療を推進する政府の取り組みにより、市場は成長を続けています。また、病院や検査室におけるデジタル病理学やAIベースの診断技術の大規模な導入は、細胞病理学サービスの精度と効率性を向上させており、これは欧州全体で患者アウトカムの向上に不可欠です。

ドイツの細胞病理学市場は、強力な医療制度と医療費の高騰により成長を続けています。がんの早期発見と精密医療へのドイツ政府の注力により、高度な病理診断に対する需要が高まっています。さらに、医療におけるイノベーションとデジタルトランスフォーメーションに対する政府機関の支援により、自動病理学プラットフォームの統合や遠隔病理学サービスを促進する環境が整備されています。さらに、ドイツでは高齢化に伴いがんや慢性疾患の発症率が増加しており、細胞病理学市場の着実な成長が期待されます。

英国の細胞病理学市場は、がん症例の増加と早期診断および個々のニーズに合わせた治療への重点化により成長を続けています。NHSイングランドが2024年10月に発表した報告書によると、2022年だけで346,217件の新規がん症例が報告され、1日あたり948件に上ります。NHSは、デジタルおよびAIベースの病理学ソリューションを含む新しい診断技術を支援し、医療現場への導入を奨励することで、患者ケアの支援とワークフローの効率化を図っています。さらに、政府による医療インフラと研究への投資は、病理学分野におけるイノベーションと成長を継続的に支えています。

主要な細胞病理学市場プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

細胞病理学市場は、イノベーションと戦略的成長によって牽引されています。ダナハーやロシュといった欧米の有力企業は、AIを活用したデジタル病理学による診断の高度化に注力しています。オリンパスや浜松ホトニクスといった日本企業は、高度な画像診断技術の知見を活かし、高精度なソリューションを提供しています。ダナハーによるライカバイオシステムズの買収に代表される合併や提携により、両社は製品ポートフォリオを継続的に拡大し、新規市場への対応力を強化しています。こうした提携を通じた診断技術の向上は、包括的な病理学ソリューションの提供を可能にし、2035年までの市場成長を牽引するでしょう。

以下は、世界市場で活動している主要プレーヤーのリストです。

会社名 | 原産国 | 2024年の市場シェア |

ダナハーコーポレーション | 私たち | 8.6% |

F. ホフマン・ラ・ロシュ AG | スイス | 7.5% |

フィリップス ヘルスケア | オランダ | 6.7% |

サーモフィッシャーサイエンティフィック | 私たち | 5.5% |

ライカバイオシステムズ(ダナハー) | ドイツ | 5.3% |

エプレディア(3DHISTECH株式会社) | ハンガリー | xx% |

ヴィシオファームA/S | デンマーク | xx% |

ヒューロン・テクノロジーズ | カナダ | xx% |

コンテクストビジョンAB | スウェーデン | xx% |

マイクロスキャンテクノロジーズ | 私たち | xx% |

インスピラータ株式会社 | 私たち | xx% |

PathAI株式会社 | 私たち | xx% |

プロシア株式会社 | 私たち | xx% |

CellNetix病理学 | 私たち | xx% |

セルラーダイナミクスインターナショナル | 私たち | xx% |

出典: sec.gov、OECD、Statista

以下は、細胞病理学市場における各企業のカバー領域です。

最近の動向

- 2024 年 9 月、ロシュ デジタル パソロジー オープン環境は、幅広い革新的な AI ベースの病理学ツールを統合し、臨床医が患者ケアを改善し、個別化された医療を拡大するのを支援します。

- 2024年9月、アストラゼネカと第一三共のダトポタマブ デルクステカンは、新規TROP2-QCSバイオマーカーを有するNSCLC患者の無増悪生存期間の改善を示しました。ロシュ社がコンパニオン診断薬として共同開発しているTROPION-Lung01第III相試験では、その予測価値が強調されています。

- Report ID: 1111

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。