口腔内デバイス市場の見通し:

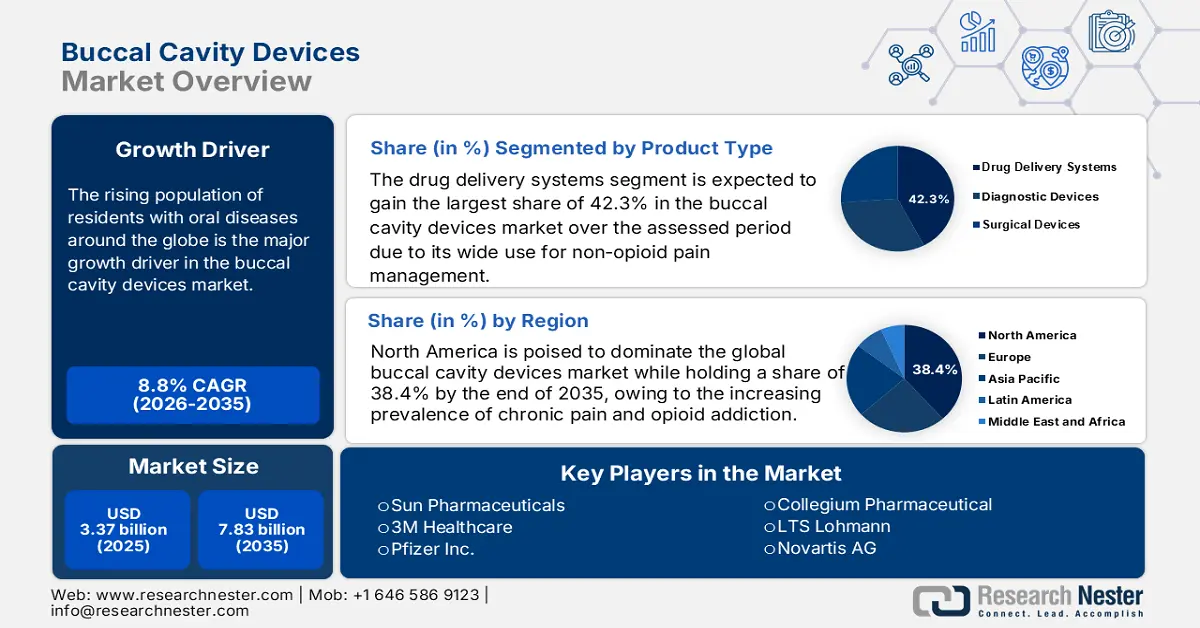

口腔ケア機器市場は2025年に33億7,000万米ドルを超え、2035年には78億3,000万米ドルを超えると予想されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)は8.8%を超え、2026年には36億4,000万米ドルに達すると推定されています。

世界中で口腔疾患を抱える人口が増加していることが、市場の主要な成長要因となっています。この人口動態の拡大を裏付けるように、WHOは2023年までに世界中で36億人以上がこれらの疾患に苦しんでいると報告しています。このうち、年間52万10人以上が新たにがんと診断されています。さらに、高齢者はこれらの疾患を発症しやすいため、急速な高齢化に伴い、革新的で患者に優しい治療法の急増が促進されています。この疫学は、早期発見と非侵襲的な治療ソリューションに対する持続的な需要を示しており、この分野の強固な基盤を築いています。

保険者価格の継続的なインフレは、患者層への経済的圧力の増大を示しており、口腔ケア機器市場における広範な普及を制限しています。同様に、米国労働統計局は、2023年から2024年にかけて、このカテゴリーの入手可能な商品の生産者物価指数(PPI)が前年比4.3%上昇するのを観測しました。この上昇傾向は、関連する医療サービスの消費者物価指数(CPI)にも波及し、メディケア・メディケイドサービスセンター(CMS)によると、2024年には5.9%の上昇が見込まれています。この分野では、患者へのアクセスが安定したキャッシュフローの維持に不可欠であるため、専門企業は保険者への適用を可能にするために、償還ポリシーとの整合性に注力しています。

口腔内デバイス市場の成長要因と課題:

成長の原動力

- 財政支援の対象範囲拡大:市場における経済格差の緩和は、認可された投資家からの継続的な資金流入の必要性を強調しています。そのため、複数の政府機関がこの分野への支出額を引き上げています。その証拠として、2023年には、この製品群に対するメディケアの純支出額が前年比9.1%増の13億米ドルに達しました。同様に、ドイツ連邦保健省によると、ドイツにおける口腔粘膜薬物送達への割り当て額は、注射剤に代わる費用対効果の高い代替手段への国民のアクセス向上を目的として、2024年に5億4,760万米ドルに増加しました。さらに、医療現場向けの製品の大量調達の傾向も、この分野へのキャッシュフローを拡大させています。

- 積極的な投資とイノベーションへの取り組み:先端技術と製品設計の融合による臨床的および財務的メリットを考慮し、官民両組織が口腔ケアデバイス市場における広範な研究開発に多額の投資を行っています。例えば、ノバルティスは2023年に、禁煙と糖尿病治療のための生体適合性接着フィルムの開発に2億30万米ドルを投じました。同時に、2024年には、国立衛生研究所(NIH)による先進的な経口薬物送達システムの開発に向けた研究資金総額が12.3%増加し、3億2,050万米ドルに達すると予想されています。さらに、次世代技術の導入も、この分野のパイプライン拡大を強化しています。

課題

- 継続的なアウトソーシングにおける障害:口腔ケア機器市場において、資金難は大きな障壁となっています。これは主に、必要な医薬品有効成分(API)のサプライチェーンにおける混乱と不安定さによって引き起こされています。この点に関して、FDA(米国食品医薬品局)は、米国におけるこのカテゴリーの完成品ツールの生産において、API調達の60.2%以上を中国とインドに依存していることを明らかにしました。この依存は治療費全体の上昇に大きく影響し、最終的にはこの分野での広範な導入を制限しています。しかし、現地生産化の傾向により、この格差は大幅に縮小しています。例えば、2023年には、ヨーロッパのメーカーはAPI調達をドイツにシフトすることで、供給中断を90.2%削減しました。

口腔内デバイス市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026~2035年 |

|

年平均成長率 |

8.8% |

|

基準年市場規模(2025年) |

33億7000万米ドル |

|

予測年市場規模(2035年) |

78億3000万米ドル |

|

地域範囲 |

|

口腔内デバイス市場のセグメンテーション:

製品タイプセグメント分析

製品タイプ別では、評価期間中にドラッグデリバリーシステムセグメントが口腔内デバイス市場において42.3%という最大のシェアを獲得すると予想されています。舌下フィルムは非オピオイド鎮痛に適した選択肢として世界中で広く利用されており、これがこのセグメントの主な成長要因となっています。慢性疼痛患者の拡大も、この市場の成長を後押しする要因となっています。この証拠として、NIH(国立衛生研究所)は、慢性疼痛患者の22.5%が、依存性のあるサプリメントの代替として舌下フィルムを好んで使用していることを明らかにしました。さらに、これらの製品は禁煙療法においても広く利用されていることが国際的に認められており、より大きな収益を生み出す可能性を広げています。

アプリケーションセグメント分析

アプリケーションベースでは、疼痛管理セグメントは、対象期間を通じて口腔内デバイス市場において35.1%という最高の収益シェアを獲得すると予測されています。関節炎や神経障害性疾患の痛みを伴う症状を管理するための、より安全で効果的な治療法の徹底的な探求により、このセグメントは世界の経口薬コホートの最前線に位置付けられています。これは、米国疾病対策センター(CDC)によると、2024年までに米国で1,830万人の患者が口腔内薬に依存していることからも明らかです。さらに、このセグメントは複数の臨床試験で検証されており、この分野への重点的な取り組みが確立されています。例えば、2023年には、AHRQの調査で、口腔内フィルムの使用により救急外来受診件数が15.3%減少したことが示されました。

当社の口腔内デバイス市場の詳細な分析には、次のセグメントが含まれます。

製品タイプ |

|

応用 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

口腔内デバイス市場の地域分析:

北米市場分析

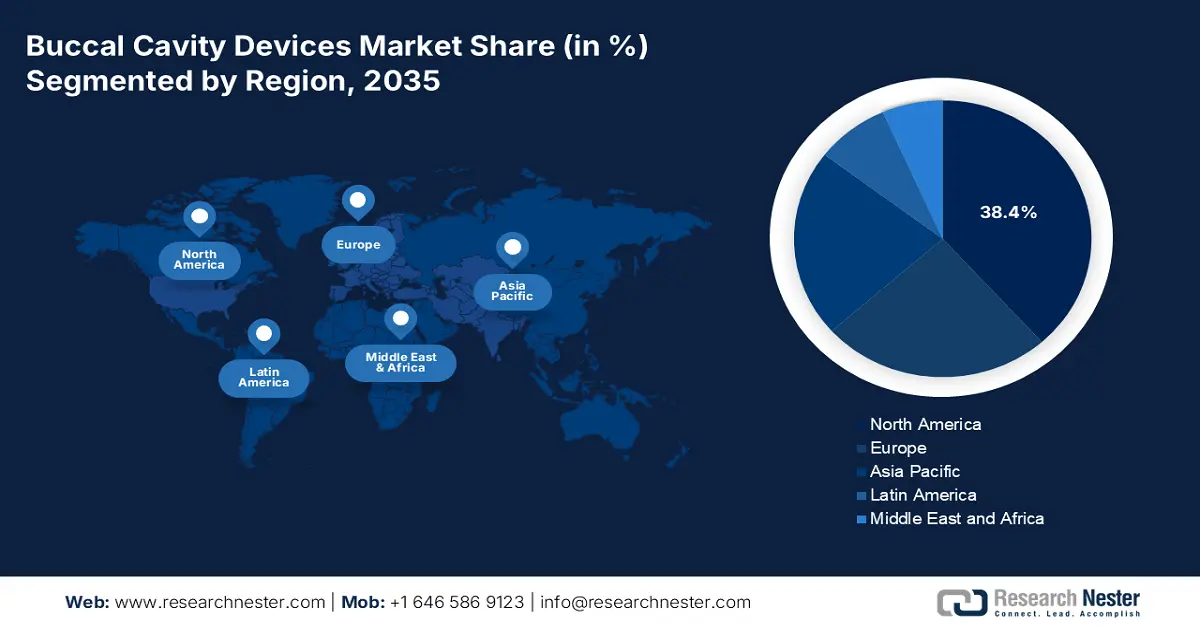

北米は、2035年末までに世界の口腔ケア機器市場を支配し、38.4%のシェアを獲得すると見込まれています。慢性疼痛とオピオイド依存症の増加により、この地域はこれらの製品に対する支配的な依存度を高めています。CDC(米国疾病対策センター)によると、2024年には北米で口腔ケアフィルムの対象となる慢性疼痛を抱える住民の人口が2,540万人を超えると予測されており、これは口腔ケア機器を含む速効性・非侵襲性の薬物送達システムに対する需要の大幅な増加を示しています。さらに、米国やカナダなどの先進国では、保険会社と連邦政府の両方から多額の資本流入があり、この分野におけるこの地域のリーダーシップを強固なものにしています。

米国は、口腔ケア機器市場における地域収益創出に対する圧倒的な支配力を強化しています。疼痛管理、口腔疾患、神経疾患に対する非侵襲的治療オプションへの支出増加は、この分野における米国の主導的地位にとって大きな強みとなっています。その証拠として、CMS(米国疾病対策センター)は、2020年から2024年の任期中にこの分野におけるメディケイド支出が15.2%増加したことを記録し、これにより新たに130万人の対象患者に経済的支援を提供しました。さらに、この分野における国内での継続的な臨床的発見と成果は、進歩的な取引環境を反映しています。こうしたイノベーションの波を支えるため、FDAは2024年だけで11を超えるIoT対応関連機器を承認しました。

カナダもまた、口腔ケア機器市場の堅調な成長を示しており、地域におけるその重要性を際立たせています。政府機関からの継続的な資金提供がこの成長の大きな原動力となっています。例えば、オンタリオ州政府による医療費配分は、2023年には2021年から18.4%増加し、総額33億米ドルに達する見込みです。さらに、手頃な価格のジェネリック医薬品が全国的に普及したことで、この分野のグローバルリーダー企業に新たなビジネスチャンスが生まれています。この点において、カナダ保健省は2024年に、国民の高度な医療へのアクセス拡大を目指し、5つの新しいバイオシミラー口腔ケアフィルムのジェネリック医薬品の販売承認を付与しました。さらに、カナダにおける遠隔医療の台頭も、この分野の拡大に貢献しています。

APAC市場統計

アジア太平洋地域は、2025年から2035年にかけて、世界の口腔ケア機器市場において最も高いCAGRを記録すると予想されています。急速な高齢化、口腔がんの罹患率の増加、そして地域全体での座りがちなライフスタイルの普及により、この分野の患者数は累積的に増加しています。これを受けて、高リスク国の政府当局は、蔓延するがん対策のための啓発キャンペーンや補助的な取り組みを開始しています。例えば、2024年には、韓国とマレーシアで全国的ながん検診プログラムが実施され、診断用口腔ケア機器セグメントの成長が促進されました。さらに、技術先進国は、IoT機能を統合することで、この分野で先進的なビジネス環境を構築しています。

中国は世界の口腔ケア機器市場における最大の原材料供給国の一つであり、地域リーダーとしての潜在的可能性を秘めています。例えば、2023年には、米国が輸入する口腔ケア用ドラッグデリバリーコンポーネントの純量13億米ドルのうち、40.3%が中国産でした。さらに、中国は優れたAPI現地生産能力を有しており、国内需要の70.4%を満たし、コストを25.2%削減しています。さらに、中国は患者数も多く、国家薬品監督管理局(NMPA)の発表によると、2024年には150万人以上の患者がこの分野の治療薬で治療を受けました。さらに、中国は、この分野で収益性の高い事業を展開するための有利な条件を備えています。

インドは、政府当局からの強力な支援と口腔疾患の罹患率の増加を背景に、イノベーションの中心地として、そして口腔ケア機器市場における大規模な消費者基盤として台頭しています。この点に関して、インド国立衛生研究所(NITI Aayog)の報告書によると、インドにおける年間の政府医療費支出は2015年から2024年にかけて大幅に増加し、19億米ドルに達するとされています。さらに、国内の指導者による、必要とする患者に手頃な価格で医療を提供できるよう尽力していることも、この分野での普及率を押し上げています。同様の目的のため、サン・ファーマは2023年に、月額15.1ドルという手頃な価格のジェネリック口腔ケア薬を導入し、250万人の患者への治療アクセスを拡大しました。

口腔内デバイス市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

口腔ケアデバイス市場の現在の動向は、ファイザー、ノバルティス、3Mの共同事業によって大きく左右されており、これらの3社は総収益の32.6%を占めています。これらの主要企業は、地域ごとの市場動向に合わせて独自の戦略を展開しています。例えば、ファイザーは2024年にFDAの承認を取得した後、IoT対応スマートパッチの価格を現在の市場水準より15.2%高いプレミアム価格に設定し、グローバル展開による利益率の拡大を図りました。一方、サン・ファーマとドクター・レディは、低コストのAPI生産を活用し、インドなどの新興市場への浸透を深めています。

この先駆者集団の主な候補は次のとおりです。

会社名 | 市場シェア(2024年) | 業界フォーカス |

ファイザー株式会社 | 12.6% | オピオイド代替バッカルフィルム、ニコチンパッチ |

ノバルティスAG | 10.9% | 慢性疼痛に対する生体接着性薬物送達システム |

3Mヘルスケア | 9.3% | 口腔粘膜薬物送達フィルム |

サン・ファーマシューティカルズ | 8.6% | 低価格のジェネリックバッカル錠とフィルム |

LTS ローマン | 6.8% | 経粘膜薬物送達パッチ |

コレギウム薬学 | xx% | 乱用防止口腔内オピオイド |

レディーズ・ラボラトリーズ博士 | xx% | 手頃な価格の口腔がん診断装置 |

ムンディファーマ | xx% | 痛みを抑える口腔内スプレー |

テバ製薬 | xx% | ジェネリック口腔内薬物送達システム |

フレゼニウス・カビ | xx% | 病院で投与される頬麻酔薬 |

ヒクマ・ファーマシューティカルズ | xx% | てんかん治療のための口腔内ミダゾラム |

ルパンリミテッド | xx% | 抗精神病薬の口腔内フィルム |

エンドーインターナショナル | xx% | 術後頬部痛の緩和 |

CSPC製薬 | xx% | 伝統的な中国医学の頬側パッチ |

ハンミ製薬 | xx% | 速溶性バッカルストリップ |

メインファーマ | xx% | ホルモン補充バッカル錠 |

デュオファーマ・バイオテック | xx% | 政府入札による口腔ワクチン |

マイラン | xx% | ジェネリックの口腔内避妊薬 |

以下は、木製フローリング市場における各社のカバー領域です。

最近の動向

- 2024年5月、サン・ファーマは禁煙補助のための低価格ニコチン口腔錠「BuccTab-Nicotine」を発売しました。この製品はインドの農村部で18.4%の普及率を達成しました。これは同社のアジア太平洋地域における売上高5.2%増にも貢献し、口腔ケアデバイス市場におけるプレゼンスを強化しました。

- 2024年3月、ファイザーは慢性疼痛治療薬としてブプレノルフィン徐放性バッカルフィルム「BuccalFilm-XR」を発売しました。FDA承認通知によると、この製品は2024年第2四半期までに米国のオピオイド代替薬市場の12%を獲得し、適応外舌下錠の使用量を20.4%削減しました。

- Report ID: 7758

- Published Date: Aug 12, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

頬腔用器具 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。