5Gバーチャルリアリティ市場の展望:

5Gバーチャルリアリティ市場規模は2025年に1,136億米ドルと評価され、2035年末までに6,415億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)18.9%で成長が見込まれます。2026年には、5Gバーチャルリアリティの業界規模は1,351億米ドルに達すると推定されています。

5Gバーチャルリアリティ市場は、高度な無線インフラへの公共部門の投資と、トレーニング、ヘルスケア、製造、防衛といったユースケースにおける企業主導の導入によって形成されています。政府のデータは、VRの大規模展開を支える5G容量の急速な拡大を裏付けています。CITA 2024のレポートによると、米国では3億3000万人が5Gサービスにアクセスしており、中帯域スペクトルの展開により、従来のネットワークよりも大幅に高い容量と低遅延が実現し、産業および公共機関における没入型アプリケーションを直接サポートしています。2023年11月のCongress.govのデータによると、FCCは5G資金に90億ドルを割り当て、高度なシミュレーション、遠隔医療、従業員のトレーニングや環境といった低遅延ユースケースを優先しています。

需要の観点から見ると、政府機関や非営利団体はVRを消費者目新しいものではなく、戦略的なデジタル機能として重視しています。米国国防総省は、ネットワーク化されたVR環境を用いたパイロット訓練、戦場リハーサル、機器メンテナンスにおける没入型シミュレーションの活用拡大を明らかにしており、訓練コストと物理的資産の使用量を削減しながら、反復頻度を高めています。医療分野では、国立衛生研究所(NIH)が、病院構内の高速ワイヤレス接続を活用したVR支援による手術計画、疼痛管理、臨床スキル訓練に関する連邦政府資金による研究が増加していると報告しています。さらに、5Gバーチャルリアリティ市場は、短期的な消費者需要ではなく、機関投資家による支出、規制されたネットワーク拡張、そして測定可能な生産性向上によって牽引されています。

キー 5Gバーチャルリアリティ 市場インサイトの概要:

地域別洞察:

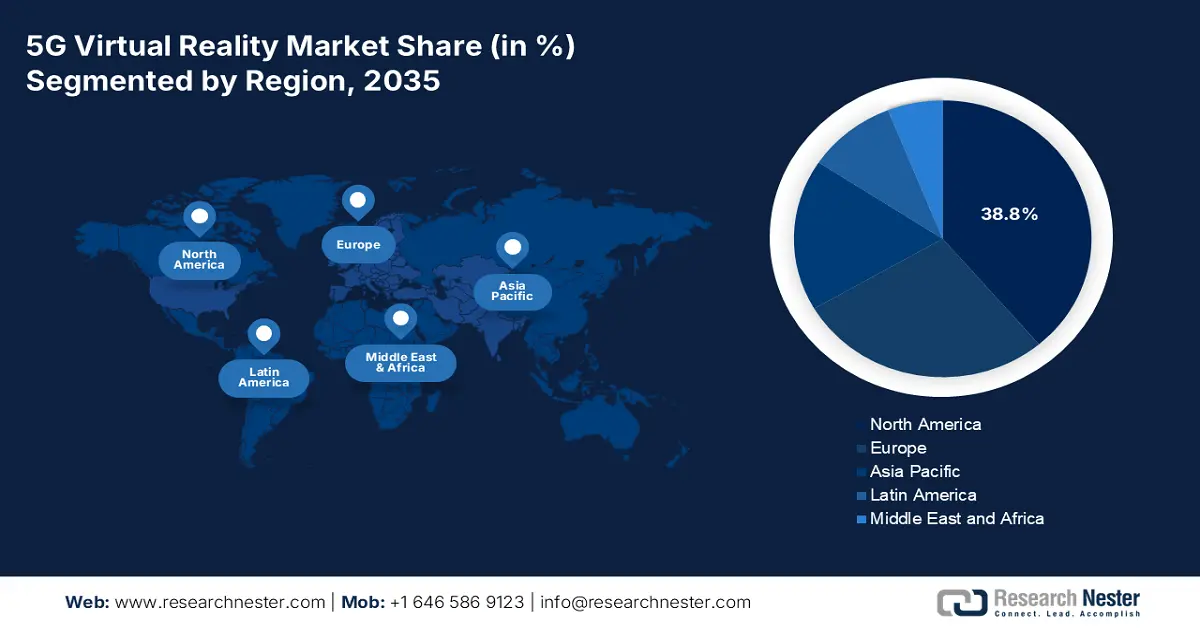

- 北米は、5Gスタンドアロン展開の早期リーダーシップ、防衛部門のシミュレーションへの多額の支出、没入型技術を推進する強力なベンチャーキャピタル環境によって支えられ、2035年までに5G仮想現実市場で38.8%のシェアを占めると予測されています。

- アジア太平洋地域は、政府支援による大規模な5Gインフラ投資と、製造、ゲーム、クラウドベースの没入型エコシステムにおける急速なデジタル化に支えられ、2026年から2035年にかけて年平均成長率26.5%で拡大すると予測されている。

セグメント分析:

- テクノロジーセグメントに属する5GスタンドアロンネットワークVRは、超信頼性の低遅延通信とネットワークスライシングによって実現され、リアルタイムのクラウドレンダリングによる没入型体験を強化することで、2035年までに5G仮想現実市場で70.4%の圧倒的なシェアを獲得すると予想されています。

- エンドユーザーセグメントにおけるエンタープライズは、没入型トレーニング、デジタルツインシミュレーション、製造、防衛、医療の各分野におけるリモートコラボレーションによる高いROIによって加速され、2035年までにトップシェアを占めると予想されています。

主な成長傾向:

- 5G SAの導入を加速

- スマートシティと公共インフラプロジェクト

主な課題:

- 5G統合の技術的な複雑さ

- ネットワークインフラストラクチャとレイテンシ依存性

主要プレイヤー: Microsoft (米国)、Apple (米国)、Google (米国)、Qualcomm (米国)、NVIDIA (米国)、HTC Vive (中国)、Sony (日本)、Samsung (韓国)、Pico (中国)、Varjo (フィンランド)、Vive (台湾、中国省)、Nokia (フィンランド)、Ericsson (スウェーデン)、Deutsche Telekom (ドイツ)、SK Telecom (韓国)、LG Uplus (韓国)、Reliance Jio (インド)、Lenovo (中国)、Telefónica (スペイン)。

グローバル 5Gバーチャルリアリティ 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 1,136億米ドル

- 2026年の市場規模: 1,351億米ドル

- 予測市場規模: 2035年までに6,415億米ドル

- 成長予測: 18.9% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに38.8%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、中国、日本、韓国、ドイツ

- 新興国:インド、カナダ、イギリス、フランス、シンガポール

Last updated on : 24 December, 2025

6,415億米ドル規模の5Gバーチャルリアリティ市場 - 成長の原動力と課題

成長の原動力

- 5G SA展開の加速: 5Gスタンドアロンネットワークインフラストラクチャの世界的な普及は、プロフェッショナルモバイルVR採用の主な原動力です。2025年4月の5G Americasのレポートによると、5Gは世界で22億5000万以上の接続で変曲点に達し、4Gの4倍の速度を促進しています。米国では、これはコアSAネットワークの急速な拡大を意味します。連邦通信委員会のデータによると、高速を必要とする人口が増加しています。この堅牢で低遅延の接続により、高忠実度のクラウドレンダリングが可能になり、PCの束縛が軽減され、フィールドサービスやトレーニングでスタンドアロンヘッドセットが活用されるようになります。このインフラストラクチャの成熟は、急増するハードウェア調達に直接反映されており、VR装置の米国輸入データは、高度な電子機器のカテゴリーで前年比増加を示しており、ネットワーク状況の改善に対する5Gバーチャルリアリティ市場の力強い反応を示しています。

- スマートシティと公共インフラプロジェクト:スマートシティへの投資は、都市計画、緊急対応訓練、インフラ管理に使用される5G対応VRの新たな展開環境を構築しています。米国運輸省のスマートシティチャレンジとそれに続くプログラムは、デジタルインフラのパイロットプロジェクトへの資金提供を継続しています。欧州委員会は、スマートシティイニシアチブが国家の復興・レジリエンス計画の中核を担っていることを確認しています。5G対応VRにより、公共機関は交通システムの災害シナリオや建設プロジェクトを実際の実行前にシミュレートできます。さらに、米国運輸省は、連邦政府が支援するスマートモビリティおよびインフラプログラムにおいて、大規模都市プロジェクトにおけるプロジェクト計画の精度向上とコスト超過の削減を目的として、デジタルツインや没入型シミュレーションツールがますます重視されていることを強調しています。

- 国家5Gインフラプログラムの拡大:政府資金による5Gの展開は、企業におけるVR導入の需要を牽引する基盤となっています。国家5G戦略で義務付けられた低遅延と高帯域幅は、マルチユーザーVRトレーニングシミュレーションや遠隔操作を直接可能にします。2025年4月の5GAmericasのレポートによると、2025年第1四半期に米国で約3億1,400万件の加入登録がありました。さらに、欧州では、EU加盟国が「デジタル・ディケード」フレームワークに基づく公的資金の支援を受けて5Gサービスを開始しました。これらの投資は、企業のネットワークの不確実性を軽減し、製造、医療、防衛分野のワークフローへのVRの長期的な統合を可能にします。公共部門の5G回廊、スマートシティゾーン、連邦政府資金によるキャンパスと連携したベンダーは、組織におけるVR導入を加速させます。

NTIA 5G関連助成金

申請者 | 資金調達額(米ドル) | プロジェクトのタイトルと説明 |

エアスパンネットワークス株式会社 | 42,729,740 | 高効率4G/5G O-RU拡張可能プラットフォーム: 5G向けの電力効率の高い無線ユニットを構築 |

アナログ・デバイセズ株式会社 | 9,979,097 | Rakino Direct RF無線プラットフォーム:5Gインターフェース用チップを統合 |

ディープシグ株式会社 | 9,998,638 | AI 対応 O-RU スペクトル認識: 5G スペクトル共有のための AI/ML |

エピシスサイエンス株式会社 | 8,168,674 | サイドリンク + ULPI: 6G向けO-RANの解放: 5G対応サイドリンク無線の開発 |

ニューヨーク大学 | 9,960,960 | 中帯域上部向けスペクトルアジャイルオープン無線ユニット:5G MIMOの展開を促進 |

オタバ株式会社 | 9,974,504 | FR3スペクトル向けRFの進化:5G拡張に向けて7~24GHzをターゲットに |

ランパート・コミュニケーションズ | 9,971,458 | ASPEN - O-RU向け高度信号処理:6G対応だが5Gが基礎 |

セキュアG株式会社 | 6,468,420 | O-RUセキュリティ向けSCTレジストリ:5Gサプライチェーンの信頼性を向上 |

スカイラークワイヤレス | 10,118,112 | ArMORED: エネルギー効率の高い 5G デバイス向け Massive-MIMO |

出典: NTIA 2025年1月

課題

- 5G統合の技術的複雑さ: 5Gモデムを軽量・省電力ヘッドセットにシームレスに統合するには、熱管理、アンテナ設計、バッテリー寿命といった面で大きな技術的課題が伴います。主要プレーヤーは、Wi-Fiファーストの設計を採用したVision Proでこの問題に取り組んでいます。テザーバッテリーパックは、フォームファクターを犠牲にすることなく高性能5Gを組み込むことの難しさを間接的に浮き彫りにしています。この複雑さは、コンシューマーエレクトロニクスと通信技術の両方に関する深い専門知識を必要とします。

- ネットワークインフラと遅延への依存: 5G VEの没入感は、エッジコンピューティングを備えた超高信頼性5Gスタンドアロンネットワークの広範な普及にかかっています。カバレッジの低い地域では、ユーザーエクスペリエンスが損なわれます。韓国のSKテレコムのように、通信事業者とのパートナーシップは不可欠です。SKテレコムは、5G XRサービスとクラウドストリーミングプラットフォームを通じて、VRデバイスの利用に適した環境を構築しました。さらに、5Gネットワークは、この根本的な技術的障壁を軽減するために不可欠な連携を実証しています。

5Gバーチャルリアリティ市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

18.9% |

|

基準年市場規模(2025年) |

1,136億ドル |

|

予測年市場規模(2035年) |

6,415億ドル |

|

地域範囲 |

|

5Gバーチャルリアリティ市場のセグメンテーション:

テクノロジーセグメント分析

テクノロジー分野では、5GスタンドアロンネットワークVRが5Gバーチャルリアリティ市場をリードしており、2035年までにシェアの70.4%を占めると予想されています。このセグメントは、シームレスで高忠実度の没入型体験に不可欠な、超信頼性低遅延通信とネットワークスライシングを提供します。非スタンドアロンネットワークとは異なり、5G SAは、リアルタイムクラウドレンダリング、マルチユーザーソーシャルVR、高精度なエンタープライズシミュレーションに不可欠な遅延とジッターを最小限に抑える専用アーキテクチャを提供します。このインフラストラクチャ推進の主要な統計指標は、連邦通信委員会の5G展開に関するレポートです。エリクソンの2025年のレポートでは、北米のスマートフォン接続の59%に達する5Gスマートフォンサブスクリプションは、広範な可用性、ネットワークの成熟、およびユーザーエクスペリエンスの向上を示しており、これらはすべて5GベースのVR採用の基本的な実現要因であると示されています。

エンドユーザーセグメント分析

エンドユーザーにおいては、エンタープライズ分野が5Gバーチャルリアリティ市場において最大のシェアを占めると予想されています。この分野は、トレーニング設計や遠隔コラボレーションへの5G VR導入による高い投資収益率によって牽引されています。製造業、防衛、医療といった業界では、複雑なシミュレーション、デジタルツインのインタラクション、手順訓練に5G VRが活用されており、物理的なリスクと運用コストの削減に役立っています。米国政府の投資はこの傾向を浮き彫りにしています。防衛・医療分野全体における没入型トレーニングおよびデジタルエンジニアリングプログラムへの連邦政府の資金提供は、企業における導入を促進しています。さらに、公共部門でのパイロット導入は拡張性を実証しており、民間部門によるより広範な投資を促進しています。

デバイスタイプセグメント分析

スタンドアロンVRヘッドセットは、デバイスタイプセグメントをリードしており、ケーブル接続のないオールインワン設計が牽引役となっています。この設計は、クラウドコンピューティングやコンテンツストリーミングに必要な高速データを提供する5G接続によって根本的に強化されています。これにより、接続されたPCが不要になり、プロフェッショナル向けおよびコンシューマー向けVRはよりアクセスしやすく、モバイル性が高まります。このカテゴリーの成長は貿易データからも明らかです。2025年の米国国勢調査局の報告書によると、2025年1月時点で、米国はバーチャルリアリティヘッドセットを含む74,694.0百万米ドル相当の先進技術を輸入しており、5Gバーチャルリアリティ市場の需要の高まりとスタンドアロンハードウェアの生産拡大を反映しています。この輸入の増加は、トレーニングや視覚化のユースケースにおける企業調達の増加を示しています。

5G バーチャル リアリティ市場に関する当社の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

成分 |

|

デバイスタイプ |

|

テクノロジー |

|

応用 |

|

エンドユーザー |

|

提供 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

5Gバーチャルリアリティ市場 - 地域分析

北米市場の洞察

北米は5Gバーチャルリアリティ市場を支配しており、2035年までに38.8%のシェアを占めると見込まれています。5Gバーチャルリアリティ市場は、5Gスタンドアロン展開における先行者利益、多額の防衛産業支出、そして没入型技術のための強力なベンチャーキャピタルエコシステムによって牽引されています。主な推進力としては、米国国防総省によるシミュレーションとトレーニングへの数百万ドルの投資が挙げられ、企業および防衛VRソリューションに対する高価値の需要パイプラインを生み出しています。さらに、カナダはデジタル導入と地方における5Gインフラに重点を置いた国家戦略を掲げており、アクセスしやすい5Gバーチャルリアリティ市場を拡大しています。主なトレンドは、大手通信事業者による包括的なSAカバレッジに後押しされて、有線からクラウドレンダリングのスタンドアロン業務用ヘッドセットへの移行です。この地域はまた、国立科学財団やカナダのスーパークラスターにおけるイノベーションの取り組みに支えられ、エッジコンピューティングやAI統合VRなどのコア技術の研究開発の中心地でもあります。

米国の5Gバーチャルリアリティ市場は、5G VR防衛と重要インフラの緊密な統合によって特徴づけられています。主なトレンドは、継続的な議会歳出に支えられた、統合全領域指揮統制および兵士の即応性のためのスケーラブルなネットワーク化シミュレーションシステムの調達です。最近のトレンドは、連合型デジタルツインを活用し、航空およびエネルギー分野における複雑な機器メンテナンスおよび運用手順に5G VRを使用することです。DPVRは2021年4月のCESで新しい5GクラウドVRを発表しました。これは、デバイスにバインドされたVRから、ネットワーク対応のクラウドベースVRへの移行という需要に対応しており、特に企業や機関のユースケースに適しています。さらに、パブリック5G SAネットワークとエッジコンピューティングの拡大により、PCからの移行が可能になり、コストが削減され、柔軟性が向上します。

カナダの5Gバーチャルリアリティ市場は、主要な経済セクター全体でのデジタル化の導入と地理的な接続格差の解消を目的とした戦略的な公共投資によって推進されています。最大のトレンドは、イノベーション・スーパークラスター・イニシアチブなどの連邦政府のプログラムによって支援されている、鉱業、林業、エネルギー分野でのトレーニングと遠隔操作のための5G VRソリューションの導入です。さらに、ロジャース・コミュニケーションズが2022年3月に国内初の商用5Gスタンドアロンネットワークを立ち上げるとの最近の報道により、カナダの市場は勢いを増しています。この展開により、新しい国家5Gコアおよびデバイス認証が可能になり、プロ仕様のクラウドレンダリングVRアプリケーションに不可欠な、低遅延で信頼性の高い接続が提供されます。さらに、このインフラの進歩は、2024年6月にカナダデジタル導入プログラムで概説された連邦政府の優先事項を直接サポートしています。これは、企業がトレーニングや運用計画にVRなどのデジタル技術を導入することを支援する40億ドルのイニシアチブです。

APAC市場インサイト

アジア太平洋地域は、5Gバーチャルリアリティ市場が最も急速に成長しており、2026年から2035年の予測期間中に26.5%のCAGRで成長すると見込まれています。5Gバーチャルリアリティ市場を牽引しているのは、5Gインフラへの政府主導の巨額投資、製造業の積極的なデジタル化、そして世界最大の消費者向け電子機器およびゲーム基盤です。中国の国家戦略では、スマートファクトリーや都市管理への5G VRの統合が優先されています。日本と韓国は、先進的な半導体およびディスプレイ産業を活用し、高価値のエンタープライズソリューションとプレミアム消費者コンテンツに注力しています。インドなどの新興大国は、将来の規模拡大に不可欠であり、政府プログラムはインフラ計画にデジタルツインを使用し、ITハードウェアに関するその他のイニシアチブは、現地でのVRデバイス製造を促進することを目指しています。重要なトレンドは、手頃な価格のクラウドベースのVR体験の拡大であり、高価な現地処理の必要性を回避し、何百万人もの新規ユーザーがこの技術を利用できるようにしています。

中国における5Gバーチャルリアリティ市場は、国家主導の産業政策と、通信事業者とテクノロジープロバイダーの戦略的パートナーシップを通じて開発された現実世界のアプリケーションによって根本的に形成されています。その好例が、2021年3月に四川省の華西病院で導入された、ZTEコーポレーションと中国電信の共同事業である中国初となる5G VR遠隔患者面会システムです。このシステムは、5Gの高速・低遅延伝送技術を活用し、医療ロボットと8Kパノラマカメラを駆動することで、家族がVRグラスを装着することで、集中治療室の患者を臨場感あふれるリアルタイムの面会で観察できるようにし、面会における課題に直接対処しました。この早期の実用化は、5Gやインダストリアルインターネットといった国家主導の取り組みによって義務付けられたアプリケーション中心のアプローチを体現しています。

5Gバーチャルリアリティ市場の最新動向

発売年 | 企業/コンソーシアム | 標的 |

2024年8月 | ダン・ホン・チー・ティエン、ZTE、チャイナモバイル、クアルコム、シャオミ | ChinaJoy 2024 で 5G-A ミニマリスト プライベート ネットワークを介したフリーローミングの没入型 VR ゲーム。mmWave と Snapdragon X75 を使用して 10 ミリ秒未満の遅延で 100 人以上のユーザーをサポート |

2023年2月 | 富士通(NTTドコモORECと提携) | 仮想化 CU/DU 向け NVIDIA GPU 搭載 5G vRAN ソリューション。2023 年 3 月より、大容量 5G VR インフラストラクチャを世界中の通信事業者に展開可能 |

2021年1月 | iQIYI(Qiyu VR)とクアルコム | iQiyu 3ヘッドセット発売(2025年第2四半期)。Snapdragon XR2とQ-Light 6DoF CVテクノロジーを搭載。5G接続によるワイヤレスゲーム/ストリーミングに重点を置く。 |

出典: ZTE、富士通、iQIYI

インドの5Gバーチャルリアリティ市場は急成長を遂げており、その原動力となっているのは、国による大規模なデジタル公共インフラ整備と5G接続の拡大です。その導入は、消費者向けのイノベーションから大規模な政府プロジェクトにまで広がっています。この消費者と商業の最前線を示すように、Bharti Airtelは2022年10月にインド初の5Gを活用した没入型VR広告を開始しました。Airtel Thanksアプリの斬新なフォーマットを紹介することで、より深いブランドエンゲージメントを可能にし、この技術を活用したスケーラブルな消費者マーケティングアプリケーションの始まりを示しました。この開発は、企業と公共部門の需要を促進する、政府主導の基礎的な取り組みを補完するものです。通信大手とコンテンツクリエーターの戦略的パートナーシップはこのエコシステムを加速させており、Airtelは大手スタジオと協力してネイティブ5G VR体験を開発しています。

ヨーロッパ市場の洞察

欧州の5Gバーチャルリアリティ市場は、EU全体の戦略的なデジタルイニシアチブと大規模な官民投資を背景に、企業および産業用アプリケーションに重点が置かれていることが特徴となっています。EUの「デジタルディケード2030」政策の中核を成すこの政策は、すべての重要な事業体を5Gでカバーし、VR/AR生産の成長におけるEUのシェアを倍増させることを目指しており、先進的な製造業、ヘルスケアトレーニング、自動車設計などの分野に重点を置いています。重要な推進力となっているのは、多額のEU資金によって支えられているスマートファクトリーや都市計画のためのデジタルツイン技術とVRの統合です。このように専門的なアプリケーションを重視し、堅牢なデータプライバシー基準と相まって、欧州は大衆向けエンターテインメントではなく、安全で価値の高いB2B 5G VRソリューションの開発においてリーダーとしての地位を確立しています。

ドイツの5Gバーチャルリアリティ市場は、世界をリードするインダストリー4.0製造業に深く根ざしており、この技術はデジタルツインによる遠隔メンテナンスや複雑な組立てトレーニングに不可欠な要素となっています。この成長は、産業キャンパスを優先し、自動車・エンジニアリング大手からの多額の民間投資につながったドイツ5G戦略などの連邦戦略によって推進されています。5Gバーチャルリアリティ市場の大幅な成長は、運用可能な5G基地局の数の増加です。モバイルヨーロッパ2025年5月のデータによると、ドイツでは2023年の49,571局から2024年には56,558局へと4%の増加が見込まれています。主に産業現場に焦点を当てたこの広範なインフラの展開は、物理的な生産ラインを仮想のラインとリアルタイムで同期させるために不可欠です。

英国のバーチャルリアリティ市場は、世界クラスのクリエイティブ産業と、ネットワークの多様化とセキュリティへの戦略的重点によって特徴付けられ、防衛、没入型メディア、専門サービスにおける需要を牽引しています。代表的な例として、BTが2023年5月にimmersive interactive Ltdと提携して英国初の5G対応インタラクティブ没入型空間を立ち上げたことが挙げられます。これらの空間は、EEモバイルネットワークを利用して、光、音、匂いで拡張された360度投影コンテンツの下に部屋やモバイルユニットを作成し、トレーニング、教育、消費者体験のための実際の環境をシミュレートします。ウェールズのCadoxton小学校やスコットランドのBorders Collegeなどの教育機関による早期導入は、インタラクティブな遠隔教室の作成や職業訓練の強化における5G VRの具体的な使用を示しています。大手通信事業者が企業や公共部門向けに5G VRを製品化するというこの動きは、消費者向けゲームを超えて、学習、シミュレーション、リモートコラボレーションを強化するスケーラブルでネットワーク依存型のB2Bソリューションへの移行を強調しています。

5Gバーチャルリアリティ市場の主要プレーヤー:

- メタ(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- マイクロソフト(米国)

- アップル(米国)

- Google(米国)

- クアルコム(米国)

- NVIDIA(米国)

- HTC Vive(中国)

- ソニー(日本)

- サムスン(韓国)

- ピコ(中国)

- ヴァルヨ(フィンランド)

- Vive(台湾、中国の省)

- ノキア(フィンランド)

- エリクソン(スウェーデン)

- ドイツテレコム(ドイツ)

- SKテレコム(韓国)

- LGユープラス(韓国)

- リライアンス・ジオ(インド)

- レノボ(中国)

- テレフォニカ(スペイン)

- Metaは、Meta Questシリーズを通じて、ソーシャルモバイルファーストのメタバースに賭け、消費者向け5Gバーチャルリアリティ市場を積極的に形成しています。同社の中核戦略は、ハードウェアへの補助金提供によって大規模なユーザーベースを構築すると同時に、Horizonソーシャルプラットフォームや開発者パートナーシップへの投資を通じて、独自のコンテンツエコシステムを構築することです。同社は2024年第4四半期に483億8,500万米ドルの収益を上げました。

- マイクロソフトは、HoloLens Mixed RealityデバイスとAzureクラウドサービスを活用し、エンタープライズおよびプロフェッショナル向けの5G仮想現実市場をターゲットとしています。同社の戦略的取り組みの中心は、高性能なHoloLens 2デバイスと5Gを活用したクラウドレンダリングおよびデジタルツインソリューションを組み合わせたAzure Mixed Reality & Cloud Servicesです。

- Appleは、空間コンピューティングパラダイムを重視したApple Vision Proで、ハイエンド5Gバーチャルリアリティ市場に参入します。垂直統合とプレミアムポジショニングを戦略とし、カスタムシリコン、専用OS、そしてApple製品とのシームレスな統合によって、シームレスなユーザーエクスペリエンスを確実に提供する、厳密に管理されたエコシステムを構築しています。

- Googleは、5Gバーチャルリアリティ市場において、主にAndroidエコシステムとGoogle Cloudを通じて、プラットフォームに依存しないアプローチを追求しています。戦略的取り組みには、OEMパートナー向けソフトウェア標準化のためのAndroid XRの開発や、Google Cloud上でのXR向け没入型ストリーミングの推進などが含まれます。このサービスは、5Gの高帯域幅を活用し、フォトリアリスティックなVR/AR体験をストリーミング配信します。

- クアルコムは、モバイル5G VR市場において、基盤となるシリコンプロバイダーとして圧倒的なシェアを誇っています。同社の戦略は、AR/VRデバイス向けに特別に設計されたシステムオンチップ(SoC)であるSnapdragon XRプラットフォームを軸としており、5Gモデムと一体化しています。ほとんどのスタンドアロンヘッドセットにリファレンスデザインを提供することで、クラウド支援型VRに不可欠なパフォーマンスを駆動するコアアーキテクチャをコントロールしています。同社は2025年第4四半期に113億米ドルの売上高を達成しました。

以下は、世界の5Gバーチャルリアリティ市場で活動している主要プレーヤーのリストです。

5Gバーチャルリアリティ市場は競争が激しく、ハードウェア/エコシステムの巨大企業と、それを支える技術ネットワークプログラマーに細分化されています。Appleの管理されたエコシステムやMetaのVR研究開発およびソーシャルプラットフォームへの多額の投資に見られるように、垂直統合が重要な戦略です。NVIDIAなどの企業がクラウドベースのVRレンダリングで通信会社と提携し、Qualcommが複数のヘッドセットメーカーに不可欠なXRチップセットを提供するなど、戦略的パートナーシップは不可欠です。SKテレコムやドイツテレコムなどのネットワーク事業者は、厳選された5G VRコンテンツサービスとエンタープライズソリューションを通じて5Gの普及を促進し、5Gインフラの収益化を目指しています。競争の焦点は、支配的なプラットフォームを定義し、消費者とエンタープライズの両方のセグメントで早期の市場シェアを獲得することです。最近のニュースとしては、エリクソン、ボルボグループ、エアテルが、2025年3月にインドで5Gアドバンストを介したデジタルツインとXRの研究協力を発表し、5G VRエコシステムの中核的なユースケースを直接ターゲットにしています。

5Gバーチャルリアリティ市場の企業概要:

最近の動向

- 中国は2025年6月、中国南部の広西チワン族自治区に初の5Gバーチャルリアリティ(VR)テーマパークをオープンすると発表しました。この新しいテーマパークは、VRエンターテインメント企業Sky Limit Entertainmentによって設計され、中国南部の柳州市の観光街に位置しています。

- 2025年3月、 HTC G REINGSは、5Gとエッジコンピューティングを活用してVRマルチユーザーコラボレーションの既存の問題点を効果的に解決する最新の没入型VRコラボレーションソリューションを構築していると発表しました。

- 2025 年 10 月、 NVIDIAとNokia は戦略的パートナーシップを発表し、NVIDIA 搭載の商用グレードの AI-RAN 製品を Nokia の業界をリードする RAN ポートフォリオに追加し、通信サービス プロバイダーが NVIDIA プラットフォーム上で AI ネイティブの 5G-Advanced および 6G ネットワークを立ち上げられるようにしました。

- Report ID: 3441

- Published Date: Dec 24, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。