5Gエッジクラウドネットワークおよびサービス市場の展望:

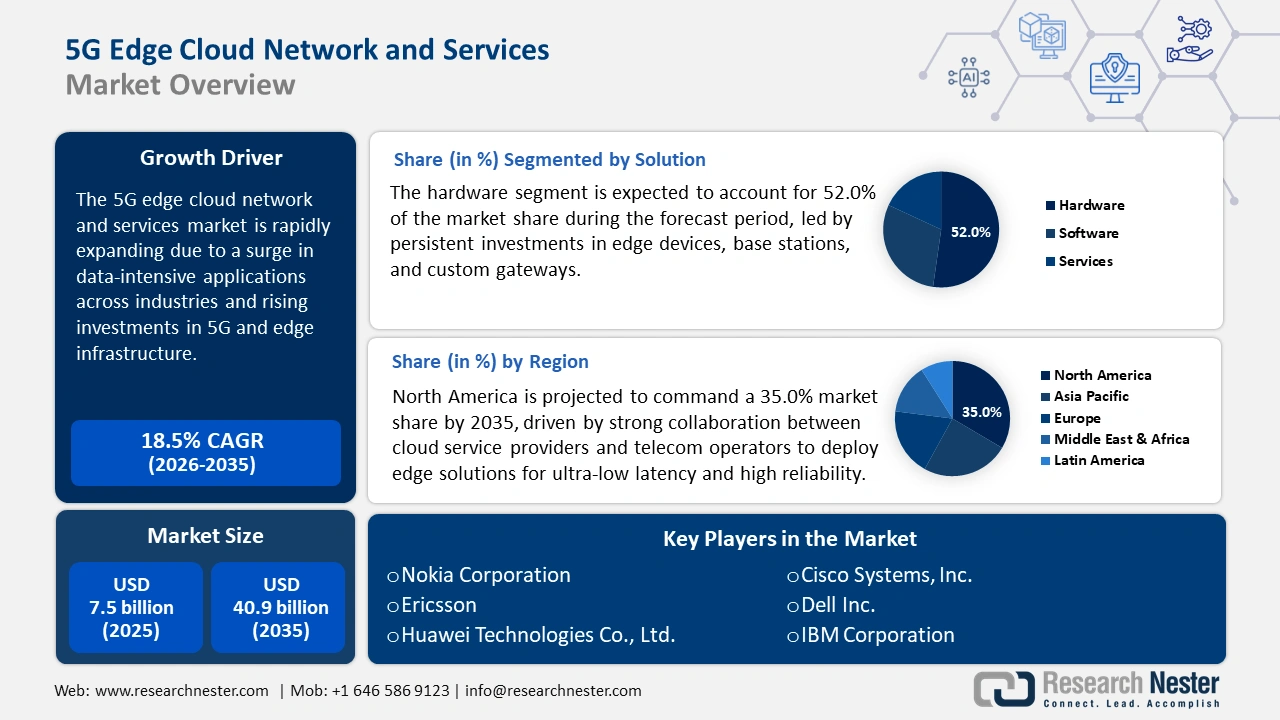

5Gエッジクラウドネットワークおよびサービス市場規模は、2025年には75億米ドルと推定され、2035年末までに409億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)18.5%で成長します。2026年には、5Gエッジクラウドネットワークおよびサービスの業界規模は89億米ドルに達すると推定されています。

5Gエッジクラウドネットワークおよびサービス市場は、次世代エンタープライズアプリケーションを実現するための超低遅延処理に対する商業的ニーズに支えられ、着実な成長を遂げています。最大のビジネスチャンスは、マルチアクセスエッジコンピューティング(MEC)インフラストラクチャの大規模な導入にあり、コンピュータリソースをエンドユーザーへと提供します。この設計は、ネットワーク遅延の影響を受けにくい自動運転車、スマートファクトリー、ライブ拡張現実(AR)体験などのアプリケーションに不可欠です。例えば、アメリカンタワーは2025年5月、ノースカロライナ州ローリーに初のアグリゲーションエッジデータセンターを正式に開設しました。この施設は、クラウドサービスをネットワークエッジにさらに近づけることで、同地域の企業における超低遅延アプリケーションと5Gサービスの導入を加速するように設計されています。

政府主導の、公共部門での利用を想定した貴重なインフラの標準化とセキュリティ確保に向けた取り組みが、市場の勢いを牽引しています。規制当局は、都市部と地方の両方で、より耐久性の高い5G/エッジネットワークの導入を促進するための資金提供と規制強化を進めています。政府主導によるネットワークの耐障害性とセキュリティへの注力は、標準化された安全なベンダーソリューションに対する安定した需要を生み出しています。さらに、2024年12月には、米国連邦通信委員会(FCC)が「5G Fund for Rural America(地方アメリカ向け5G基金)」を承認し、低遅延5Gネットワークとエッジクラウド機能を地方コミュニティに拡張するために90億ドル以上を拠出しました。連邦政府の資金提供により、遠隔医療や精密農業といったエッジ対応の公共サービスが主流化することが確実視されています。政府の施策は、エッジプラットフォームのパフォーマンス基準を保証するものです。

5Gエッジクラウドネットワークおよびサービス市場 - 成長の原動力と課題

成長の原動力

- エッジにおけるAIおよびIoTワークロードの高速化:高度なAIと数十億台のIoTデバイスの大規模導入は、主要な成長ドライバーであり、ローカルでのリアルタイムデータ処理を必要としています。エッジクラウドは、データを遠方のコアクラウドにアップロードすることなく、リアルタイムのAI / ML推論とデータ集約を可能にするために必要なコンピューティングとストレージのローカリティを提供します。この融合により、産業オートメーション、セキュリティ、エンタープライズ会場サービスにわたる次世代ビジネスアプリケーションが可能になります。エンタープライズ顧客は、自動化とAI主導のオーケストレーションを活用したエンドツーエンドのオファリングがシームレスに展開されることを期待しています。例えば、2025年6月、Tata Consultancy Services(TCS)とMicrosoftは、Microsoft Copilot StudioやAzure AI Foundryなどのプラットフォームを使用して新しいAI主導ソリューションを構築することに重点を置いた、拡張されたコラボレーションを発表しました。このパートナーシップは、エッジでの事前統合されたフルスタックのニーズに対応します。

- 超低遅延エンタープライズアプリケーションの要件: AR/VRリモート専門知識、自律航行、動的物流などのミッションクリティカルなアプリケーションの商用展開は、1桁ミリ秒の遅延の達成に大きく依存しています。5GとMECは、この厳しい目標を確実に達成できる唯一の2つの技術であり、製造業や医療などの業界に変革をもたらします。この重要な機能は、高性能デジタルビジネスにおける先駆者の競争優位性を強化します。2025年9月、Verizonは、AIを搭載した新しいMeta Ray-Ban Displayグラスを提供する最初の無線通信事業者になると発表しました。これは、両社間の既存の戦略的パートナーシップに続くもので、XRクラウドレンダリングや低遅延ストリーミングなどのアプリケーションにVerizonの5Gモバイルエッジコンピューティングインフラストラクチャを活用することを検討してきました。

- 通信事業者とハイパースケーラーの戦略的連携モデル:市場の拡大は、モバイルネットワーク事業者と大手パブリッククラウドプロバイダー(ハイパースケーラー)間の戦略的連携ソリューションによってますます推進されています。これらのパートナーシップは、通信事業者の周波数帯およびネットワークへのアクセスと、ハイパースケーラーのクラウドインフラストラクチャおよび開発者エコシステムを統合します。この共有モデルは、プライベート5Gネットワークと分散型クラウドリージョンの展開を加速させ、市場への迅速な参入と積極的な成長を可能にします。市場は共有クラウドの展開を加速させており、相互のリスクとリターンが存在します。例えば、Canalysは2025年8月に、通信事業者とハイパースケーラーの連携により、世界の主要通信事業者との提携により、5Gプライベートネットワークと低遅延サービスのためのエッジクラウドパートナーシップが急速に推進されていると予測しました。

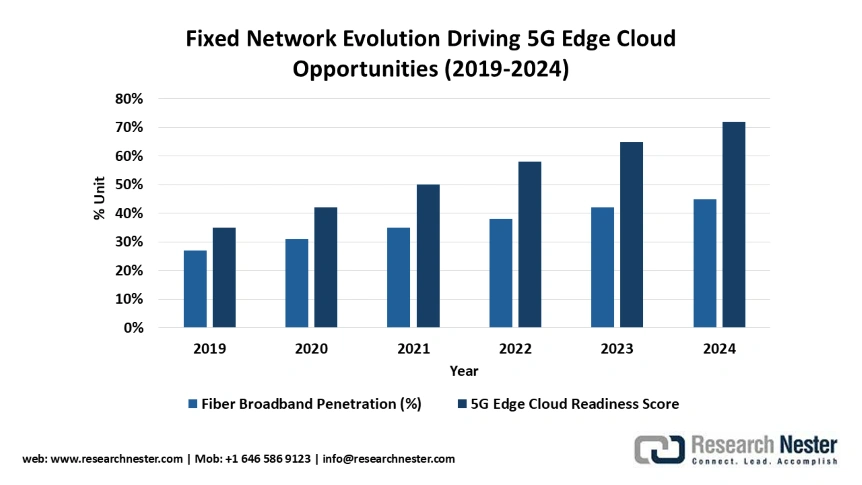

固定ネットワークの進化が5Gエッジクラウドの機会を促進(2019~2024年)

各国における光ファイバーブロードバンドは着実に成長しており、2019年から2024年の間に固定回線加入者数の27%から45%に増加しています。これは、信頼性の高いバックホール接続を確保することで、5Gエッジクラウドネットワークの展開に不可欠なインフラを提供します。この光ファイバー敷設範囲の拡大により、5Gワイヤレスアクセスと光ファイバーバックホールを組み合わせたハイブリッドアーキテクチャが実現し、都市部や郊外に低遅延のエッジコンピューティングサービスを提供します。

出典: OECD

5Gエッジクラウドインフラの準備状況と市場機会

インフラストラクチャコンポーネント | 市場の状況 | エッジクラウドサービスの有効化 | 成長の原動力 |

ファイバーバックボーンネットワーク | OECD諸国の普及率44.6%、光ファイバー導入率が80%を超える国は4カ国 | 超低遅延エッジコンピューティングとネットワークスライシングを実現 | データ集約型アプリケーション(AR/VR、自律システム)に重要 |

5Gモバイルインフラ | モバイル加入者の33%; 前年比48%成長 | モバイルエッジコンピューティングと分散クラウドサービスをサポート | エッジネイティブアプリケーションとネットワークAPIの需要を促進 |

固定無線アクセス(FWA) | OECD固定ブロードバンド5.8%、年間成長率17% | エッジカバレッジをサービスが行き届いていない市場や地方の市場に拡張 | ラストマイルエッジ接続のための費用対効果の高いソリューション |

出典: OECD

課題

- 規制遵守とデータ主権: 5Gエッジクラウドの分散型の性質上、規制遵守は困難を極めます。特に、インフラ管理におけるデータ主権、プライバシー、国家安全保障上の懸念が絡む場合、その傾向は顕著です。この断片化された規制環境は、真にグローバルでありながら規制に準拠したエッジソリューションの開発において、技術的および規制上の大きなハードルとなっています。世界各国政府は、重要な公共部門の情報とサービスを地域または許容される地理的境界内でホストすることを強く求めています。例えば、ドイツは2024年7月、5Gエッジエコシステムのセキュリティを確保し、公共サービスのセキュリティにおける技術主権を確保するため、2026年までにすべてのHuawei/ZTE機器を5Gコアネットワークから撤去することを義務付ける契約を国内通信事業者と締結しました。これらの措置には、ベンダーのサプライチェーンとネットワークアーキテクチャの即時的な調整が必要です。

- マルチベンダーエッジプラットフォームの標準化と相互運用性:最も重要な技術的課題の一つは、膨大な数のベンダー固有の5Gネットワークスタックとクラウド上でサービスをホスティングおよび管理するための共通標準が欠如していることです。相互運用性の欠如は、企業による大規模な導入を阻害し、エッジアプリケーションの拡張性をより多くのインスタンスに拡張することを制限し、統合コストを増大させます。これは政府レベルでも認識されており、欧州委員会は2025年8月にICT標準化ローリングプランを発表し、公共サービスと欧州の重要インフラ向けに相互運用可能なクラウドエッジネットワークを構築するための統一された参照フレームワークを提示しています。ベンダーは、この課題解決に向けてオープンアーキテクチャを最優先事項とすることが予想されます。

5Gエッジクラウドネットワークおよびサービス市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

18.5% |

|

基準年市場規模(2025年) |

75億ドル |

|

予測年市場規模(2035年) |

409億ドル |

|

地域範囲 |

|

5Gエッジクラウドネットワークおよびサービス市場のセグメンテーション:

ソリューションセグメント分析

ハードウェアセグメントは、予測期間中に5Gエッジクラウドネットワークおよびサービス市場シェアの52%を占めると予想されており、分散型エッジコンピューティングの導入に必要となる主要な物理層であり続けると予想されています。このセグメントには、専用サーバー、ネットワーク機器、アクセラレータ、5Gタワー基地局の下部またはその付近に構築されるエッジデータセンターなどの重要なインフラストラクチャコンポーネントが含まれます。超低遅延アプリケーションのためにエンドユーザーの近くにコンピュータ容量を事前に配置する必要があるため、ハードウェアへの設備投資が促進されます。この戦略的な物理的な構築は、キャリアニュートラルインフラストラクチャの構築に例示されるように、市場の成長の鍵となります。例えば、2025年1月、EdgeConneXは北米とヨーロッパ全域にエッジデータセンターの大規模な構築を完了し、主にハイパースケールワークロード向けの5G/MEC統合と分散型CDNインフラストラクチャを対象としました。

企業規模セグメント分析

大企業セグメントは、2035年まで市場シェアの65%を維持すると予想されており、プライベート5Gネットワークとカスタムマルチアクセスエッジコンピューティング(MEC)ソリューションに対する今後の大規模な需要拡大により、その優位性を確固たるものにすると見込まれています。これらの企業は、産業オートメーションとリアルタイムデータ処理を促進するための専用で安全なエッジインフラへの大規模な投資を賄うための資本と運用能力を備えています。機密データに対する高性能かつ高い保持能力が求められるため、マネージドエッジサービスの第一の消費者となっています。これは、エンタープライズへの注力という観点からも明らかです。2025年8月、Canalysは、5Gプライベートネットワークと低遅延アプリケーションを実現するエッジクラウドにおいて、通信事業者とハイパースケーラーとの提携が急増したと記録しました。大規模なビジネスプロジェクトは通常、複数の拠点で構成されており、拡張性に優れ、集中管理された分散アーキテクチャが求められます。

業界セグメント分析

自動車業界セグメントは、自動運転、V2X通信、インテリジェント製造などのユースケースに対応できる低遅延で高信頼性のネットワークに対する業界の厳しい要件に牽引され、2035年までに5Gエッジクラウドネットワークおよびサービス市場の49%を占めると予測されています。エッジクラウドは、ミッションクリティカルな自動車アプリケーションの安全性と機能性を実現するために不可欠なリアルタイム処理機能を提供します。コネクテッドマニュファクチャリングと自動車によって生成される大量のセンサーデータは、ローカライズされたコンピューティングを必要とします。この戦略的な業界フォーカスにより、特別なソフトウェアとハードウェアの組み合わせが生まれます。例えば、2024年11月、デルとSKテレコムは、製造や物流などの垂直エンタープライズユースケース向けの展開速度で5Gエッジクラウドスライスを展開できる、通信ネットワーク向けのMEC-in-a-boxアプライアンス統合を発表しました。

5G エッジ クラウド ネットワークおよびサービス市場に関する当社の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

解決 |

|

企業規模 |

|

業界 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

5Gエッジクラウドネットワークおよびサービス市場 - 地域分析

北米市場の洞察

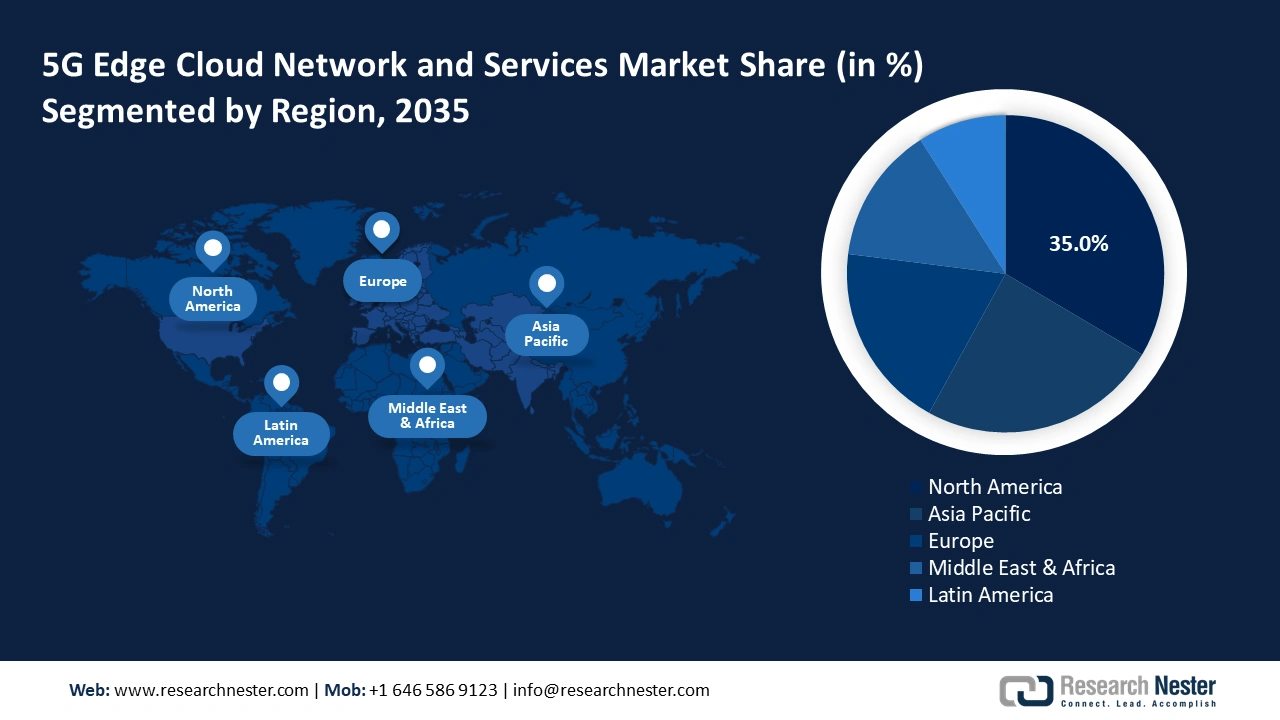

北米の5Gエッジクラウドネットワークおよびサービス市場は、5Gの早期導入、ハイパースケーラーによる大規模な投資、そして低遅延アプリケーションに対する企業の旺盛な需要により、予測期間中35%の市場シェアを維持すると予測されています。この地域は、積極的な周波数帯の取得と、MNOとクラウドベンダーによるマルチアクセス・エッジ・コンピューティング(MEC)のプレゼンス拡大をめぐる熾烈な競争が特徴となっています。MECの可用性拡大を推進し、AR/VR、IoT、プライベート5Gといった新たな収益源を確保するには、戦略的パートナーシップが不可欠です。市場は、デジタルインフラ保護への民間および公的機関による巨額の資本投資の恩恵を受けています。

米国は依然として北米の中心であり、数十億ドル規模の周波数帯取引と、5Gエッジインフラの確保と推進に向けた明確な連邦政府の政策が特徴となっています。企業による導入は、製造、防衛、医療といった主要セクターで好調です。競争の激化により、周波数帯のプールとエッジカバレッジの拡大を目的としたM&Aが活発化しています。例えば、2025年9月、SpaceXはEchoStarのAWS-4/H-Block周波数帯ライセンスを最大170億ドルで取得すると発表しました。これにより、Starlinkは広帯域の中帯域周波数帯を利用でき、「Direct to Cell」衛星/5Gハイブリッドサービスを開始できます。この戦略的動きは、通信業界の競争環境に大きな影響を与えると予想されます。

カナダ市場は、デジタルインフラのレジリエンス強化と、公共の安全と重要な国家機能のためのエッジ/AIソリューションの活用促進に向けた連邦政府の取り組みに牽引され、着実な成長を見せています。市場は、強力な信頼性とデータレジデンシーポリシーに基づく主要な5G/エッジプラットフォームの調達に重点を置いています。政府は、研究者や中小企業向けのテストベッド施設を通じてイノベーションを支援しています。カナダのイノベーション・科学・経済開発省は、2025年9月にデジタルインフラレジリエンス戦略を推進し、安全なハイブリッドクラウドエッジおよび5Gプラットフォームの導入を求める新たな政策を発表しました。この枠組みは、クラウドサービスの購入に直接影響を与えます。

APAC市場インサイト

アジア太平洋地域の5Gエッジクラウドネットワークおよびサービス市場は、大規模なインフラ整備と、スマートシティおよびデジタルインディアに向けた政府の強力な取り組みに支えられ、2026年から2035年にかけて15%という驚異的な年平均成長率(CAGR)を記録すると予想されています。この地域では、高密度の都市部と広大な農村部のニーズに対応するため、エッジクラウドの導入が積極的に進められています。この爆発的な成長は、5Gとエッジを社会経済発展に活用しようとする地域の意欲の表れです。トラフィック管理、産業オートメーション、自治体サービスなど、大規模な超低遅延ソリューションを提供するベンダーにとって、市場機会は計り知れません。

中国市場は、国家の5カ年計画に牽引され、産業、運輸、自治体監視分野における5Gエッジクラウドの大規模かつ堅調な展開と深層への浸透が特徴となっています。この需要は、AIコンピューティングを活用したエンドツーエンドの5Gとエッジクラウドを全省に普及させるという国家目標の達成によってさらに加速しています。例えば、2024年12月には、中国の「5G航海行動計画」において、クラウドとエッジの広範な統合と10億件以上の5G加入者数達成というマイルストーンが設定されました。これらのエッジノードは、全国のパイロット都市において、公共の電子政府、教育、交通機関のアプリケーションとAIコンピューティングを連携させると予測されています。

インド市場は、大規模なデジタル・インディア・イニシアチブとスマートシティ・イニシアチブを牽引役として勢いを増しており、交通、電力、都市監視のための5Gとエッジ導入が求められています。中核的な拡大は、公共部門のエッジノードの設置と、地方部への光ファイバー敷設によって推進されています。これは、2024年12月に通信省がモバイル加入者数を11億6000万人に拡大するという目標を掲げ、大規模なインフラ整備が必要となることで、ある程度後押しされています。市場は、大規模な公共アプリケーションに対応できる、低コストで拡張性の高い技術を求めています。インドのデジタル・インディア・スマートシティ・ミッションでは、2025年6月に自治体、エネルギー、交通管理のための5Gとエッジ導入が統合されているため、基盤インフラは整備されています。

ヨーロッパ市場の洞察

欧州の5Gエッジクラウドネットワークおよびサービス市場は、明確な公共部門のユースケース設計に沿った、ネットワークのセキュリティ確保とデジタル主権の強化に向けた全国的な野心的な取り組みに牽引され、2026年から2035年にかけて成長を続けると予測されています。市場の需要は、EUおよび各国レベルのセキュリティ基準に準拠した、重要インフラ、医療、製造業における低遅延サービスの要件によって牽引されています。欧州のハイパースケーラーと通信事業者は、共同運営する地域エッジクラウドの展開を拡大しています。この地域は、エッジ接続のレジリエンス(回復力)を実現するために、Open RANをはじめとする複数のサプライチェーンの可能性の開発に強い関心を示しています。

ドイツ市場は、厳格な国家安全保障上のニーズによって牽引されており、コアネットワークから高リスクベンダー機器の撤去と、エッジ/クラウド刷新への連邦政府による多額の投資が求められています。公共交通機関、警察、スマートシティサービスなど、あらゆる分野でセキュアなコンテナ化されたエッジソリューションへの需要が高まっています。2025年8月に発表されたドイツの国家クラウドおよびエッジセキュリティプログラムに関するBMIレポートでは、公共交通機関や地方行政の業務プロセスにおける5Gエッジパイロットへの新たな投資が実証されています。この投資は、ドイツが堅牢で安全なデジタルインフラを重視していることを反映しています。

英国市場は急速に拡大しており、国家計画に基づき、2030年までに5Gの全国展開が予定されています。この計画では、新規公共インフラは5G/エッジ対応であることが必須とされています。成長目標は、デジタルヘルス、交通、そしてOpen RANベースのエッジ展開であり、イノベーションハブへの政府による全額資金提供によって支えられています。デジタルインフラの継続的なアップグレードの必要性は法制化されています。2023年4月に発表された英国ワイヤレスインフラ戦略では、すべての重要な新規公共インフラ、学校、病院、市民センターにおいて、設計段階からエッジおよび5G対応ネットワークを組み込むことが正式に義務付けられました。これに続き、リアルタイムイノベーションを支えるため、官民コンソーシアムからの資金提供が予定されています。

5Gエッジクラウドネットワークおよびサービスの主要市場プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

5Gエッジクラウドネットワークおよびサービス市場は、通信事業者リーダー(Ericsson、Nokia、Huawei)とハイパースケールクラウドプロバイダー(AWS、Microsoft、Google)という二大勢力間の熾烈な戦略的競争を特徴としています。通信事業者はネットワークプレゼンスとプールされたスペクトルを提供し、ハイパースケーラーは広大なクラウドプラットフォームと開発者コミュニティを活用します。戦略的な統合は、市場能力の集約を促進する原動力となります。さらに、2025年3月には、Qualcommが最先端AI開発プラットフォームであるEdge Impulseを買収し、モバイル、産業、自動車分野における5G+エッジAIおよびIoTの迅速な展開を目指しています。競争は、エンドツーエンドの統合型マネージドサービスと独自のソフトウェア/ハードウェアスタックの構築に焦点を当てています。

戦略的な共同イノベーションとパートナーシップモデルは差別化要因となり、市場統合を促進し、エッジに特化したユースケースの導入を加速させます。ジョイントベンチャーは、ネットワークスライシング、低遅延接続、クラウドコンピューティングを組み合わせた業界固有のソリューションを急速に進化させ、企業に即時のメリットをもたらします。この重要なコラボレーションは、2024年2月にノキア、A1 Austria、マイクロソフトが、業界初となる5Gエッジクラウドネットワークスライシングの概念実証を実施した際に実証されました。この概念実証の成功により、企業クライアント向けに動的なクラウドネイティブネットワークの導入が実証され、マルチベンダープラットフォーム上のエッジで高速かつ安全で分離されたデータストリームが提供されました。

5G エッジ クラウド ネットワークおよびサービス市場をリードする企業をいくつかご紹介します。

会社名 | 国 | 市場占有率 (%) |

ノキア株式会社 | フィンランド | 14.6 |

エリクソン | スウェーデン | 13.4 |

ファーウェイテクノロジーズ株式会社 | 中国 | 12.0 |

シスコシステムズ株式会社 | 私たち | 11.1 |

デル テクノロジーズ株式会社 | 私たち | 9.5 |

ヒューレット・パッカード・エンタープライズ(HPE) | 私たち | xx |

IBMコーポレーション | 私たち | xx |

Amazon Web Services, Inc. | 私たち | xx |

ジュニパーネットワークス株式会社 | 私たち | xx |

マイクロソフト株式会社 | 私たち | xx |

富士通株式会社 | 日本 | xx |

NEC株式会社 | 日本 | xx |

NTT株式会社 | 日本 | xx |

以下は、5G エッジ クラウド ネットワークおよびサービス市場における各企業のカバー領域です。

最近の動向

- 2025年9月、タタ・コンサルタンシー・サービシズ(TCS)とクアルコムは、インドのベンガルールにエッジAIソリューションに特化した共同イノベーションラボを設立するための提携を発表しました。この取り組みは、エンタープライズ顧客向けにエッジにおける高度なAIアプリケーションの導入を加速させることを目的としています。

- 2025年2月、 MavenirとEdgeQは、ソフトウェア定義の4Gおよび5Gスモールセルの開発で提携しました。この提携により、EdgeQの先進的な5GチップセットとMavenirのソフトウェア専門知識を組み合わせることで、企業や通信事業者のお客様向けの高度なワイヤレスソリューションの導入を加速します。

- 2024年10月、 Google CloudとVodafoneは、Vertex AIなどのプラットフォームを通じて生成AIを活用し、Vodafoneのネットワークライフサイクル管理とカスタマーエクスペリエンスを最適化することを発表しました。この協業は、2025年4月に開催されたGoogle Cloud Nextカンファレンスでも紹介されました。

- Report ID: 3758

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。