Prospettive di mercato della gestione del traffico senza pilota:

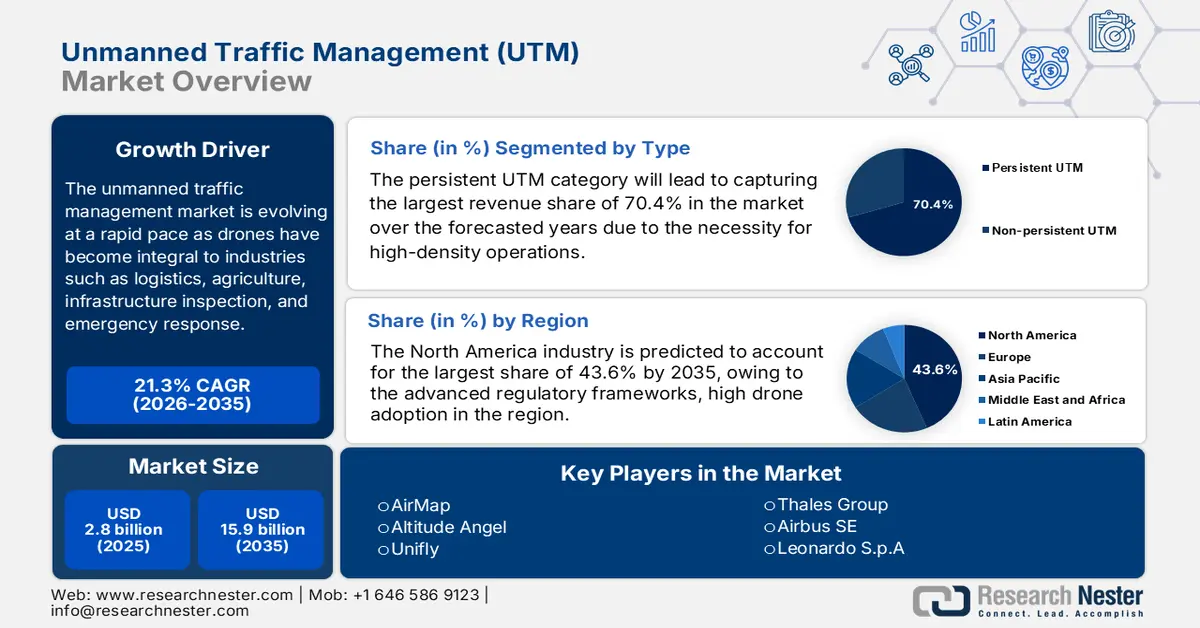

Il mercato della gestione del traffico senza pilota è stato stimato a 2,8 miliardi di dollari nel 2025 e si prevede che raggiungerà i 15,9 miliardi di dollari entro la fine del 2035, con un CAGR del 21,3% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, la dimensione del settore della gestione del traffico senza pilota è stimata a 3,4 miliardi di dollari.

Il mercato UTM si sta evolvendo rapidamente, poiché i droni sono diventati parte integrante di settori come la logistica, l'agricoltura, l'ispezione delle infrastrutture e la risposta alle emergenze. A questo proposito, la FAA, in collaborazione con la NASA e l'industria, nel novembre 2022 ha riferito di essere impegnata nello sviluppo e nella convalida di concetti di gestione del traffico UAS, requisiti di ingegneria dei sistemi e capacità operative per gestire diverse operazioni oltre la linea di vista al di sotto dei 400 piedi. Ha inoltre menzionato i fattori chiave, tra cui la crescente varietà di operazioni UAS, la necessità di una gestione efficiente in spazi aerei complessi e una governance integrata delle informazioni. Inoltre, i risultati si concentrano sulla creazione di un ecosistema interoperabile con scambio sicuro di dati, servizi aziendali che supportano un ambiente informativo unificato e progetti di ingegneria dei sistemi che orientino politiche, normative e standard futuri.

Inoltre, si è registrata una crescente adozione di operazioni oltre la linea di vista visiva, una spinta alla standardizzazione e all'integrazione con la gestione tradizionale del traffico aereo. Il mercato della gestione del traffico aereo senza pilota (UTM) è destinato a una crescita significativa nei prossimi anni, poiché l'UTM diventa essenziale per la gestione di spazi aerei complessi, incoraggiando i pionieri a espandere le operazioni con droni commerciali. Nel settembre 2025, ANRA Technologies ha annunciato di essersi espansa a Dubai, dopo aver vinto la gara UTM di Dubai, istituendo un hub regionale per gestire la piattaforma UTM di nuova generazione dell'Emirato e supportare operazioni con droni sicure e scalabili all'interno dell'area di controllo del traffico di Dubai. Inoltre, questa espansione si basa sulle implementazioni UTM di ANRA approvate dalla FAA negli Stati Uniti e sui servizi U-space certificati dall'EASA in Europa, rafforzando la sua presenza globale. L'ufficio di Dubai faciliterà la collaborazione con partner governativi, commerciali e della difesa, promuovendo anche soluzioni digitali per lo spazio aereo, servizi avanzati di mobilità aerea e sistemi di gestione dei vertiporti, con un impatto positivo sulla crescita del mercato UTM.

Chiave Gestione del traffico senza pilota Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

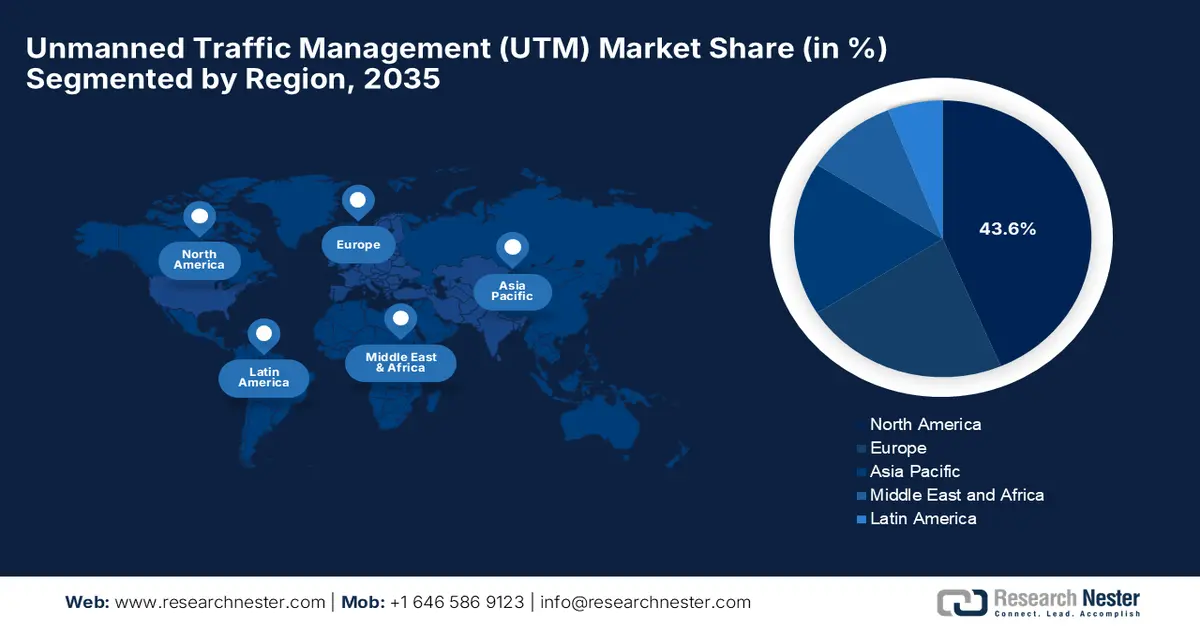

- Si prevede che il Nord America si assicurerà una quota di fatturato del 43,6% entro il 2035 nel mercato della gestione del traffico senza pilota, supportata da quadri normativi maturi, da un'elevata adozione di droni e da un solido ecosistema rafforzato da collaborazioni strategiche sulla piattaforma UTM.

- Si prevede che l'area Asia-Pacifico registrerà l'espansione più rapida entro il 2035, stimolata dall'ampio utilizzo dei droni nella logistica, nell'agricoltura e nelle ispezioni industriali, insieme ai crescenti investimenti governativi in sistemi intelligenti di gestione dello spazio aereo a bassa quota.

Informazioni sui segmenti:

- Si prevede che la persistente categoria UTM raggiungerà una quota di fatturato del 70,4% entro il 2035 nel mercato della gestione del traffico senza pilota, rafforzata dalla necessità di un monitoraggio continuo e di un controllo coordinato per gestire operazioni di droni ad alta densità e missioni BVLOS di routine.

- Si prevede che entro il 2035 il segmento delle piattaforme software crescerà a un ritmo notevole, accelerato dalla crescente necessità di scambio di dati in tempo reale, pianificazione automatizzata dei voli e gestione dei conflitti per orchestrare in sicurezza il complesso traffico di droni a bassa quota.

Principali tendenze di crescita:

- Crescente adozione di droni in tutti i settori

- Progressi tecnologici

Sfide principali:

- Sfide normative e di standardizzazione

- Limitazioni all'integrazione tecnica e all'interoperabilità

Attori principali: Altitude Angel (Regno Unito), Unifly (Belgio), Thales Group (Francia), Airbus SE (Paesi Bassi/Europa), Leonardo SpA (Italia), Lockheed Martin Corporation (Stati Uniti), Frequentis AG (Austria), L3Harris Technologies (Stati Uniti), Raytheon Technologies (Stati Uniti), OneSky Systems (Stati Uniti), Droniq (Germania), Skyward IO (Stati Uniti), ANRA Technologies (Stati Uniti), Terra Drone Corporation (Giappone).

Globale Gestione del traffico senza pilota Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 2,8 miliardi di dollari

- Dimensioni del mercato nel 2026: 3,4 miliardi di dollari

- Dimensione prevista del mercato: 15,9 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 21,3% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 43,6% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, Regno Unito

- Paesi emergenti: Cina, India, Giappone, Singapore, Corea del Sud

Last updated on : 5 January, 2026

Mercato della gestione del traffico senza pilota: fattori di crescita e sfide

Fattori di crescita

- Crescente adozione di droni in tutti i settori: l'aumento dell'uso di droni commerciali e industriali per consegne, agricoltura, sorveglianza, ispezione delle infrastrutture e servizi di emergenza è un fattore di progresso primario per il mercato della gestione del traffico senza pilota (UTM). A questo proposito, nel luglio 2024 la FAA ha annunciato di aver autorizzato diversi operatori di droni commerciali, tra cui Zipline e Wing Aviation, a operare nello stesso spazio aereo di Dallas utilizzando la tecnologia di gestione del traffico dei sistemi di aeromobili senza pilota. Ha inoltre affermato che ciò ha consentito un coordinamento sicuro dei voli oltre la linea di vista al di sotto dei 400 piedi (122 metri), in cui gli operatori condividono dati di volo e rotte per prevenire qualsiasi tipo di conflitto. Pertanto, tali iniziative rappresentano un passo fondamentale verso operazioni di routine con droni su larga scala, mantenendo al contempo la supervisione sulla sicurezza da parte della FAA.

- Progressi tecnologici: i miglioramenti in termini di intelligenza artificiale, apprendimento automatico, 5G e analisi dei dati in tempo reale sono fattori chiave che migliorano le capacità UTM, favorendo un business coerente nel mercato della gestione del traffico aereo senza pilota. Nel novembre 2025, Unifly, società del gruppo Terra Drone, ha presentato i risultati del progetto spaziale in Romania, presentando le sue tecnologie per la prevenzione delle collisioni durante la pianificazione del volo e la gestione sicura della separazione dei voli durante le operazioni con droni. Inoltre, il progetto ha coinvolto diverse aziende e istituti di ricerca europei, convalidando le soluzioni UTM per un utilizzo sicuro ed efficiente dello spazio aereo e supportando anche i futuri quadri normativi. Inoltre, la piattaforma Unifly integra funzionalità UTM avanzate, consentendo l'implementazione nel mondo reale e affrontando la crescente complessità delle operazioni di droni autonomi e di mobilità aerea urbana.

- Quadri normativi di supporto: questo, insieme alle opportune iniziative governative, sta sviluppando normative che promuovono l'integrazione sicura dei droni negli spazi aerei nazionali, stimolando la crescita del mercato della gestione del traffico senza pilota. Secondo il rapporto della FAA di maggio 2022, il programma pilota UTM è stato istituito ai sensi dell'FAA Extension, Safety and Security Act per sviluppare e dimostrare le capacità di integrazione sicura di piccoli sistemi di aeromobili senza pilota nel sistema dello spazio aereo nazionale. La Fase 1 si è concentrata sulla condivisione dell'intento di volo, sulle notifiche e sulle prenotazioni di volume UAS con i siti di prova UAS della FAA, mentre la Fase 2 ha testato tecnologie di identificazione remota e operazioni a maggiore densità. Inoltre, l'UPP fornisce una prova di concetto per un ecosistema UTM basato su cloud, supportando servizi aziendali, consapevolezza situazionale e separazione cooperativa, gettando le basi per operazioni BVLOS più ampie e per la futura implementazione UTM.

Sfide

- Sfide normative e di standardizzazione: una delle maggiori sfide nel mercato della gestione del traffico aereo senza pilota è l'assenza di normative e standard globali adeguati. Le operazioni con i droni sono per lo più regolamentate dalle autorità aeronautiche nazionali, il che si traduce in norme frammentate per l'accesso allo spazio aereo, la condivisione dei dati, la certificazione e le approvazioni BVLOS. Pertanto, ciò rende difficile per i fornitori di UTM scalare le soluzioni tra le regioni e si traduce in costi crescenti per gli operatori. Per affrontare queste preoccupazioni, si stanno compiendo progressi attraverso quadri normativi come le norme FAA BVLOS e l'U-space dell'EASA, mentre l'allineamento tra le giurisdizioni è ancora limitato. Inoltre, questa lentezza nelle approvazioni normative può causare un ritardo nelle implementazioni commerciali e creare incertezza per gli sviluppatori tecnologici che mirano all'adozione a lungo termine delle piattaforme UTM.

- Limitazioni all'integrazione tecnica e all'interoperabilità: questo rappresenta un ulteriore importante limite nel mercato della gestione del traffico aereo senza pilota (UTM), poiché i sistemi UTM devono integrarsi con le reti di gestione del traffico aereo, le reti di telecomunicazioni, i sistemi di sorveglianza e i diversi hardware dei droni esistenti. In questo contesto, lo scambio di dati tra più soggetti interessati, fornitori di servizi di navigazione aerea, operatori, forze dell'ordine e servizi di emergenza, è tecnicamente molto complesso. Allo stesso tempo, le differenze in termini di protocolli di comunicazione, formati di dati e architetture di sistema possono creare lacune di interoperabilità in questo campo. Inoltre, l'affidabilità delle prestazioni in ambienti urbani densi, con connettività limitata, rappresenta un ulteriore ostacolo in questo settore. Poiché il traffico di droni è in continuo aumento, le piattaforme UTM devono essere scalabili senza latenza o guasti di sistema. Pertanto, l'esistenza di questi ostacoli tecnici richiede continui investimenti nell'architettura software, rendendo la situazione difficile per i pionieri provenienti da regioni sensibili al prezzo.

Dimensioni e previsioni del mercato della gestione del traffico senza pilota:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

21,3% |

|

Dimensione del mercato dell'anno base (2025) |

2,8 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

15,9 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della gestione del traffico senza pilota:

Analisi del segmento di tipo

La persistente categoria UTM porterà all'acquisizione della maggiore quota di fatturato, pari al 70,4%, nel mercato della gestione del traffico aereo senza pilota negli anni previsti. Questo sottotipo fornisce monitoraggio e coordinamento continui e a lungo termine dei voli dei droni, particolarmente necessari per operazioni ad alta densità come la logistica e le missioni BVLOS. Queste capacità sono essenziali per la gestione di spazi aerei sempre più complessi, che è un obiettivo fondamentale dell'UTM. Secondo l'articolo pubblicato dalla NASA nel dicembre 2024, l'azienda ha evidenziato il suo lavoro con la FAA per consentire voli commerciali con droni oltre la linea di vista visiva in spazi aerei condivisi utilizzando la tecnologia UTM. Inoltre, l'UTM consente a più operatori di condividere piani di volo, coordinarsi strategicamente e mantenere la consapevolezza della situazione per operazioni sicure al di sotto dei 400 piedi. Inoltre, questa ricerca sta promuovendo l'impiego sicuro delle consegne di pacchi tramite droni e di altre piccole operazioni UAS negli Stati Uniti, gettando le basi per i voli commerciali BVLOS di routine.

Analisi del segmento dei componenti

Entro la fine del 2035, si prevede che il segmento delle piattaforme software crescerà a un ritmo considerevole nel mercato della gestione del traffico senza pilota. La crescita di questo sottosegmento è in gran parte attribuibile alla sua capacità di consentire lo scambio di dati in tempo reale, la pianificazione dei voli, la prevenzione dei conflitti e l'automazione delle funzioni UTM di base, essenziali per la gestione sicura del traffico di droni a bassa quota. Inoltre, si è registrata una crescente adozione di operazioni BVLOS e l'integrazione con tecnologie di identificazione remota, che richiedono soluzioni software robuste per il tracciamento e la consapevolezza situazionale. Inoltre, il crescente impiego di droni in applicazioni di logistica, ispezione delle infrastrutture e sicurezza pubblica sta alimentando in modo efficiente la domanda di piattaforme di gestione del traffico scalabili e automatizzate. Infine, i continui progressi nell'intelligenza artificiale, nell'apprendimento automatico e nell'analisi basata sul cloud migliorano l'efficienza e l'affidabilità delle piattaforme software, consolidandone il ruolo nell'ecosistema UTM.

Analisi del segmento applicativo

Nel mercato della gestione del traffico senza pilota (UTM), il segmento della logistica e dei trasporti acquisirà una quota di fatturato significativa negli anni previsti. Questo sottotipo rappresenta uno degli utilizzi reali più rapidi dei droni, mentre la maggior parte degli organi di governo si concentra sul coordinamento sicuro delle operazioni con i droni. Nel dicembre 2025, il Segretario ai Trasporti degli Stati Uniti ha presentato la prima strategia nazionale per la mobilità aerea avanzata, delineando 40 raccomandazioni per integrare in sicurezza velivoli altamente automatizzati per il trasporto passeggeri e merci. La strategia enfatizza infrastrutture moderne, gestione dello spazio aereo, sviluppo della forza lavoro e automazione per migliorare le operazioni logistiche, mediche e di emergenza. Questa iniziativa posiziona gli Stati Uniti come leader nell'aviazione di nuova generazione, consentendo anche l'impiego efficiente e sicuro di droni ed eVTOL nelle aree urbane e rurali, denotando quindi un ambito di applicazione più ampio.

La nostra analisi approfondita del mercato della gestione del traffico senza pilota include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo |

|

Componente |

|

Applicazione |

|

Soluzione |

|

Utente finale |

|

Tecnologia |

|

Tipo di veicolo |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato della gestione del traffico senza pilota - Analisi regionale

Approfondimenti sul mercato nordamericano

Il Nord America sarà leader nel mercato della gestione del traffico aereo senza pilota, conquistando la maggiore quota di fatturato del 43,6% negli anni previsti. Il predominio della regione in questo campo è effettivamente attribuibile a quadri normativi avanzati, all'elevata adozione di droni e alla solida crescita dell'ecosistema. Nel novembre 2025, uAvionix e OneSky hanno annunciato di aver stipulato una partnership strategica, integrando i dati di traffico ADS-B FlightLine di uAvionix nella piattaforma UTM di OneSky, consentendo una consapevolezza situazionale in tempo reale per operazioni BVLOS più sicure e scalabili. Questa integrazione fonde dati ADS-B precisi con gli strumenti di supporto decisionale di OneSky, offrendo il proprio supporto per una rapida implementazione UTM, il rilevamento del traffico a bassa quota e la conformità con i quadri normativi FAA e globali. Pertanto, tali collaborazioni offrono agli operatori dello spazio aereo, ai fornitori di servizi con droni e agli stakeholder UAM una maggiore sicurezza e una migliore efficienza operativa.

Gli Stati Uniti rappresentano il principale motore di crescita per la crescita del mercato regionale della gestione del traffico senza pilota (UTM), supportato dalle normative all'avanguardia della FAA e dai programmi pilota UTM che hanno creato un solido ecosistema per le operazioni con droni commerciali e industriali. Il mercato UTM del Paese beneficia inoltre di diversi siti di prova per operazioni BVLOS, consegna pacchi e risposta alle emergenze, che vengono attivamente utilizzati, consentendo così la raccolta di dati reali per l'ottimizzazione del sistema. Nel maggio 2024, la FAA ha autorizzato Amazon Prime Air a operare con droni BVLOS, consentendo all'azienda di espandere le consegne a un maggior numero di clienti negli Stati Uniti. Utilizza un'avanzata tecnologia di rilevamento ed elusione integrata, con cui Amazon ha dimostrato una navigazione sicura attorno ad aeromobili e ostacoli durante i test di volo osservati dalla FAA. Inoltre, questa autorizzazione consente a Prime Air di ampliare le operazioni, integrare i droni nella sua rete di consegna e fornire un servizio più rapido con una gamma più ampia di articoli.

Statistiche sulla registrazione e la certificazione dei piloti di droni negli Stati Uniti (a novembre 2025)

Metrico | Contare |

Totale droni registrati | 837.513 |

Registrazioni di droni commerciali | 453.635 |

Registrazioni di volantini ricreativi | 371.334 |

Registrazioni cartacee | 12.544 |

Piloti remoti certificati | 481.760 |

Certificati TRUST emessi | 1.226.168 |

Fonte: FAA

In Canada , il mercato della gestione del traffico senza pilota è in forte crescita, con particolare attenzione all'abilitazione di operazioni con droni a lungo raggio e da remoto, in particolare in termini di monitoraggio delle infrastrutture critiche e gestione delle risorse. Allo stesso tempo, Transport Canada ha lavorato a quadri normativi che supportino l'implementazione di UTM sia in ambito urbano che rurale, ponendo l'accento sulla conformità ambientale e sull'integrazione con i sistemi di controllo del traffico aereo esistenti. Nel settembre 2025, Volatus Aerospace ha annunciato di aver ricevuto l'autorizzazione da Transport Canada per espandere le sue operazioni BVLOS integrando il radar compatto di MatrixSpace con la piattaforma IRIS Terminal di Kongsberg Geospatial. Questa autorizzazione consente servizi scalabili e automatizzati di droni "in-a-box" per la logistica, il monitoraggio industriale e la sorveglianza su vasta area, migliorando la sicurezza con tecnologie avanzate di rilevamento ed elusione. Inoltre, questa iniziativa posiziona Volatus come leader nel settore canadese, sbloccando opportunità di fatturato ricorrenti attraverso missioni autonome ad alto valore.

Approfondimenti sul mercato APAC

Si prevede che l'area Asia-Pacifico registrerà la crescita più rapida nel mercato della gestione del traffico aereo senza pilota, grazie all'elevato utilizzo dei droni nella logistica, nell'agricoltura e nelle ispezioni industriali. I governi di tutta la regione stanno investendo in soluzioni intelligenti per il traffico aereo e piattaforme digitali per gestire lo spazio aereo a bassa quota in modo più efficiente. In questo contesto, NEDO, NEC, NTT DATA e Hitachi hanno annunciato di aver sviluppato lo standard internazionale ISO 23629-5 per la gestione del traffico UAS nell'aprile 2023, che standardizza le strutture funzionali per operazioni con droni sicure ed efficienti in Giappone. Inoltre, questo framework consente agli stakeholder globali di comunicare utilizzando una terminologia comune, migliorando il coordinamento nell'architettura di sistema, nel controllo operativo e nella condivisione dei dati. Inoltre, definendo funzioni UTM cruciali come la registrazione, la gestione delle informazioni di volo e la gestione dei dati di posizione, questo standard supporta un'integrazione dei droni più sicura e scalabile in settori come la logistica, il rilevamento e l'ispezione.

La Cina sta crescendo esponenzialmente nel mercato della gestione del traffico aereo senza pilota, grazie alle implementazioni UTM su larga scala, che sfruttano i droni per applicazioni smart city, consegne commerciali e monitoraggio industriale. Allo stesso tempo, le iniziative governative per il traffico aereo centralizzato, unite all'integrazione di intelligenza artificiale e 5G, stanno rapidamente migliorando la consapevolezza situazionale e il coordinamento dello spazio aereo nel Paese. Nel dicembre 2025, l'Amministrazione dell'Aviazione Civile Cinese (CAAC) ha pubblicato due standard nazionali obbligatori per i droni, incentrati sulla registrazione del nome reale, l'attivazione e l'identificazione operativa. Afferma inoltre che queste normative mirano a migliorare la sicurezza, garantire operazioni legali e supportare la crescita ordinata dell'economia cinese a bassa quota, fornendo così una base normativa per i sistemi UTM. Ciò crea anche nuove e incoraggianti opportunità per i fornitori di UTM di integrare soluzioni di gestione del traffico conformi.

L'India ha ampie possibilità di capitalizzare sul mercato regionale della gestione del traffico senza pilota (UTM) grazie al crescente utilizzo dei droni in agricoltura, e-commerce e gestione delle catastrofi. Gli enti regolatori del Paese stanno introducendo framework per facilitare le operazioni BVLOS e il tracciamento in tempo reale. Allo stesso tempo, la collaborazione con le aziende tecnologiche mira a creare piattaforme scalabili di gestione dello spazio aereo per garantire un'integrazione sicura dei droni nelle aree urbane e rurali, favorendo la continua crescita del Paese. Nel luglio 2024, Thales e Garuda Aerospace hanno annunciato la firma di un protocollo d'intesa per promuovere l'ecosistema dei droni in India, combinando l'esperienza di Thales nelle soluzioni UTM, nel rilevamento UAV e nell'integrazione di sistemi con la conoscenza del mercato UTM e della produzione di UAV di Garuda. Questa collaborazione mira a consentire operazioni con droni sicure, protette e scalabili nel Paese, supportando così le autorizzazioni di volo, la gestione dello spazio aereo e l'integrazione a lungo termine di tecnologie UTM avanzate.

Approfondimenti sul mercato europeo

L'Europa ha acquisito una posizione di rilievo nel mercato della gestione del traffico aereo senza pilota, grazie agli sforzi normativi armonizzati dell'Agenzia dell'Unione Europea per la Sicurezza Aerea (EASA). Anche le operazioni transfrontaliere con droni, le sperimentazioni di mobilità aerea urbana e i progetti di ispezione industriale stanno promuovendo efficacemente l'adozione di questa tecnologia in questa regione. Inoltre, i sistemi UTM regionali enfatizzano l'interoperabilità, la condivisione dei dati e la risoluzione automatizzata dei conflitti per gestire in sicurezza spazi aerei complessi. A questo proposito, Thales ha annunciato, nel dicembre 2024, una partnership con Avinor per implementare il sistema UTM di nuova generazione a livello nazionale in Norvegia, integrando la sua piattaforma Topsky-UAS basata su AstraUTM. Ha inoltre affermato che questo sistema fornisce una gestione automatizzata del traffico in tempo reale, il monitoraggio della conformità e l'integrazione sicura di velivoli con e senza pilota. Inoltre, questa implementazione supporta le corrette operazioni con droni, migliora la consapevolezza della situazione e garantisce la conformità normativa, gettando così le basi per una mobilità aerea avanzata nello spazio aereo.

La Germania è l'attore dominante nel mercato regionale della gestione del traffico aereo senza pilota, e sta implementando soluzioni UTM a supporto dei droni industriali e dei programmi di mobilità aerea urbana. I progetti di infrastrutture intelligenti e le collaborazioni di ricerca in questo paese si concentrano sulla digitalizzazione dello spazio aereo, sulla pianificazione dei voli in tempo reale e sull'integrazione dei servizi di emergenza. Nel febbraio 2025, MyDefence ha annunciato il suo contributo al progetto BLU-Space di Amburgo, un'iniziativa pionieristica di U-Space volta a consentire operazioni di droni sicure, automatizzate ed efficienti in spazi aerei urbani complessi. Integra una tecnologia avanzata di sensori per il tracciamento dei droni, che fornisce dati sul traffico aereo in tempo reale, e test pratici sul campo, e il progetto definisce standard operativi per l'UTM, garantendo un'integrazione sicura e coordinata di velivoli senza pilota con l'aviazione con equipaggio. Inoltre, questa collaborazione posiziona MyDefence come un attore chiave nel plasmare la gestione dello spazio aereo urbano e l'infrastruttura UTM in Europa.

Il Regno Unito mantiene inoltre una posizione di forza nel mercato della gestione del traffico senza pilota (UTM) grazie all'implementazione di sistemi UTM per consentire operazioni con droni commerciali nella logistica, nell'assistenza sanitaria e nei servizi pubblici. L'Autorità per l'Aviazione Civile del Paese sta promuovendo attivamente sperimentazioni per la gestione automatizzata del traffico, voli BVLOS e utilizzo condiviso dello spazio aereo. Nel settembre 2025, Dronecloud ha annunciato che, in collaborazione con RUAS e Velos Rotors, si è ottenuta l'approvazione storica dell'Autorità per l'Aviazione Civile del Regno Unito per condurre 70 km di voli con droni oltre la linea di vista su nove tratte della Network Rail. Utilizza la piattaforma UTM di Dronecloud, in cui questi voli garantiscono una separazione sicura degli aeromobili e un monitoraggio scalabile e in tempo reale per le infrastrutture nazionali critiche, riducendo i rischi e le interruzioni operative. Pertanto, questo traguardo segna la prima implementazione su larga scala di operazioni BVLOS abilitate da UTM nel Regno Unito, aprendo così la strada a un'espansione a livello nazionale e a servizi ferroviari più sicuri ed efficienti.

Statistiche e dati operativi RPAS del Regno Unito giugno 2024

Categoria | Dettagli |

Piloti e operatori di droni registrati attivi (giugno 2024) | 601.980 |

Operatori attivi | 236.709 |

Volantini attivi | 365.271 |

Titolari di qualifica di competenza di pilota remoto attivo | 18.500 circa |

Titolari di autorizzazione operativa di categoria specifica attiva | 29.477 |

Enti di valutazione riconosciuti attivi | 26 |

Associazioni di volo indipendenti | 4 |

Incidenti RPAS / Incidenti gravi (2023) | 80 |

% Incidenti di perdita di controllo | 70% (56 incidenti) |

% Incidenti di guasto del sistema/componente | 21,3% |

Fonte: CAA

Principali attori del mercato della gestione del traffico senza pilota:

- AirMap (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Altitude Angel (Regno Unito)

- Unifly (Belgio)

- Gruppo Thales (Francia)

- Airbus SE (Paesi Bassi/Europa)

- Leonardo SpA (Italia)

- Lockheed Martin Corporation (Stati Uniti)

- Frequentis AG (Austria)

- L3Harris Technologies (Stati Uniti)

- Raytheon Technologies (Stati Uniti)

- OneSky Systems (Stati Uniti)

- Droniq (Germania)

- Skyward IO (Stati Uniti)

- ANRA Technologies (Stati Uniti)

- Terra Drone Corporation (Giappone)

- AirMap, con sede negli Stati Uniti e leader nelle piattaforme UTM, offre soluzioni cloud-native scalabili per l'intelligence dello spazio aereo in tempo reale, l'autorizzazione automatica dei voli, il geofencing e la conformità normativa. Questo, a sua volta, supporta operatori di droni commerciali, governi e ANSP in tutto il mondo. L'azienda si concentra principalmente su partnership con aeroporti, enti regolatori e produttori di droni, acquisizioni e investimenti in intelligenza artificiale e sicurezza informatica per migliorare le funzionalità della piattaforma.

- Altitude Angel fornisce la piattaforma GuardianUTM, un sistema di gestione del traffico basato su cloud con rilevamento dinamico dei conflitti, servizi automatizzati per lo spazio aereo e integrazione con i sistemi ATM esistenti. La strategia di crescita dell'azienda si concentra principalmente sull'interoperabilità, sull'espansione internazionale attraverso collaborazioni con fornitori di servizi di telecomunicazioni e navigazione aerea e sulla continua ricerca e sviluppo in ambito intelligenza artificiale e analisi dei dati.

- Unifly è un'azienda all'avanguardia in questo campo, specializzata in servizi UTM modulari e basati su cloud e servizi telematici per droni che facilitano la conoscenza dello spazio aereo in tempo reale, la pianificazione dei voli e il monitoraggio della conformità. Inoltre, l'architettura aperta dell'azienda supporta l'integrazione con applicazioni di terze parti e quadri normativi in Europa, Asia e Medio Oriente, supportata da un solido focus sulla ricerca e sviluppo e da partnership con fornitori di servizi di mappatura e tecnologia.

- Thales Group sfrutta le competenze maturate nei settori aerospaziale e della difesa nel mercato UTM, offrendo soluzioni end-to-end, sicure e interoperabili per la gestione del traffico per clienti civili, governativi e della difesa. L'integrazione dell'UTM con i sistemi ATM tradizionali, gli investimenti in sicurezza informatica e analisi dei dati e la stipula di contratti a lungo termine con gli ANSPS sono alcune delle strategie adottate dall'azienda per consolidare la propria posizione nel mercato UTM globale.

- Airbus SE è un colosso aerospaziale con sede in Europa, con importanti attività in tutta Europa, che fornisce sistemi UTM avanzati che integrano tracciamento dei voli in tempo reale, valutazione del rischio e funzionalità di conformità. Airbus si concentra principalmente su investimenti strategici, progetti pilota e partnership con le autorità di regolamentazione per consentire l'integrazione sicura dell'UTM con ecosistemi più ampi dell'aviazione e della mobilità aerea urbana, attraendo così una base clienti più ampia.

Di seguito è riportato l'elenco di alcuni importanti attori che operano nel mercato UTM globale:

Il mercato della gestione del traffico aereo senza pilota ospita sia pionieri aerospaziali che aziende tecnologiche che competono in termini di innovazioni continue, partnership e integrazioni di piattaforme. Aziende affermate nei settori della difesa e dell'aviazione come Thales, Airbus e Leonardo sfruttano la loro profonda esperienza nella gestione del traffico aereo per sviluppare sistemi UTM incentrati sulla sicurezza, mentre aziende focalizzate sulla tecnologia come AirMap, Altitude Angel e Unifly promuovono innovazioni software. A questo proposito, High Lander e Starling Inc. hanno annunciato nel novembre 2025 di aver stipulato una partnership per integrare il sistema eVTOL a lungo raggio Pathfinder-X e il dock autonomo di Starling con le piattaforme operative BVLOS, di gestione della flotta e UTM di High Lander, conformi alla FAA. Questa collaborazione consente missioni BVLOS scalabili ed end-to-end per casi d'uso commerciali, di sicurezza pubblica e di sicurezza nazionale, combinando così l'hardware con la gestione dello spazio aereo in tempo reale e il supporto normativo.

Panorama aziendale del mercato della gestione del traffico senza pilota:

Sviluppi recenti

- Nel novembre 2025, NAV CANADA ha annunciato un importante aggiornamento della sua app NAV Drone, ampliando il supporto per operazioni avanzate con droni in linea con le normative del 2025 di Transport Canada e rafforzando l'integrazione dei droni nelle aziende.

- Nel settembre 2025, ANRA Technologies ha annunciato di essere stata incaricata da Dubai Aviation Engineering Projects e Dubai Air Navigation Services di sviluppare una piattaforma UTM di nuova generazione per operazioni con droni sicure e scalabili nello spazio aereo di Dubai, che consentirà il monitoraggio in tempo reale, l'autorizzazione al volo e la gestione dei conflitti.

- Nel maggio 2025, Flytrex e Wing hanno annunciato di essere diventate le prime aziende di consegna tramite droni commerciali negli Stati Uniti a implementare il coordinamento strategico giornaliero dei voli nello spazio aereo condiviso. Scambiando dati sull'intento di volo e risolvendo automaticamente i conflitti di rotta, entrambe le aziende gestiscono in sicurezza servizi di consegna sovrapposti senza coordinamento manuale.

- Nel gennaio 2025, Aloft ha annunciato il lancio del suo nuovo UTM SDK, che consente ai produttori di hardware e ai fornitori di software per droni di integrare servizi per lo spazio aereo approvati dalla FAA, telemetria in tempo reale e strumenti di conformità direttamente nelle loro piattaforme.

- Report ID: 2539

- Published Date: Jan 05, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.