Prospettive di mercato dei dispositivi di assistenza per l'ictus:

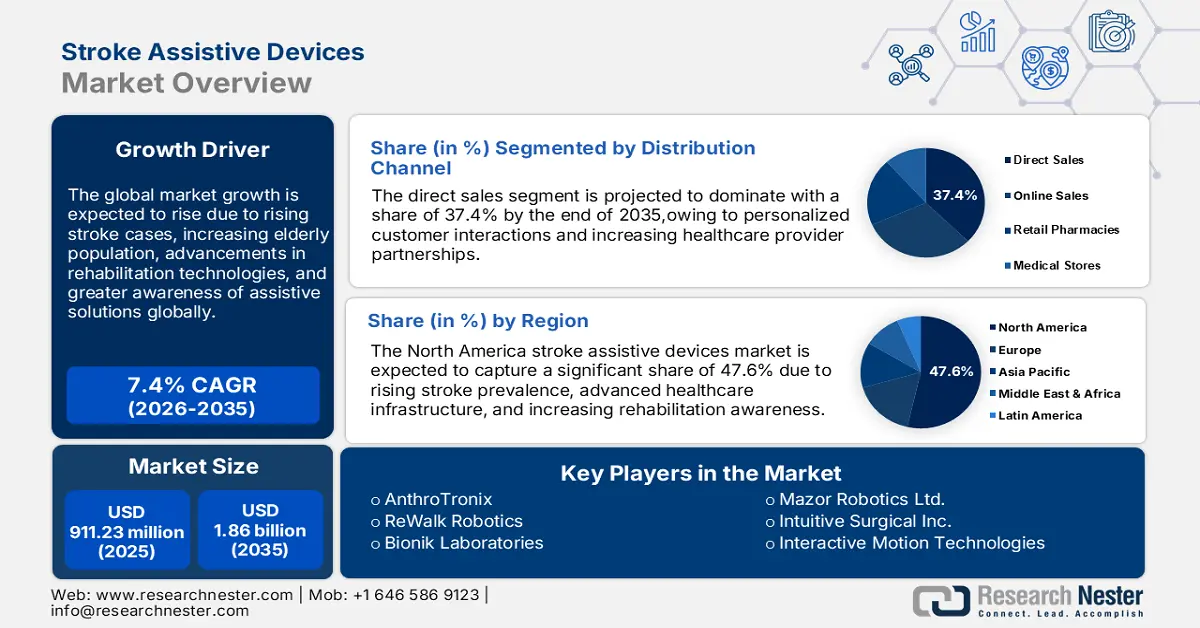

Il mercato dei dispositivi di assistenza per l'ictus ha raggiunto un valore di oltre 911,23 milioni di dollari nel 2025 e si prevede che supererà 1,86 miliardi di dollari entro il 2035, registrando un CAGR di oltre il 7,4% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore dei dispositivi di assistenza per l'ictus è stimato in 971,92 milioni di dollari.

La crescente prevalenza globale di ictus, dovuta all'invecchiamento della popolazione, a stili di vita sedentari e a fattori di rischio come ipertensione e diabete, sta alimentando la domanda di dispositivi di riabilitazione e di assistenza per gestire le disabilità post-ictus e migliorare il recupero. Secondo una ricerca dell'American Heart Association, Inc. dell'aprile 2023, si prevedeva che il tasso di incidenza standardizzato per età dell'ictus ischemico sarebbe salito a 89,32 ogni 100.000 persone in tutto il mondo entro il 2030. Allo stesso tempo, progressi tecnologici come esoscheletri e intelligenza artificiale stanno rivoluzionando i risultati della riabilitazione. Queste innovazioni stanno aumentando l'adozione di moderni dispositivi di assistenza per l'ictus negli ospedali e nelle strutture di assistenza domiciliare, contribuendo in modo significativo alla crescita del mercato.

Inoltre, la crescente consapevolezza dell'importanza dell'assistenza post-ictus tra pazienti, caregiver e operatori sanitari sta favorendo significativamente l'adozione di dispositivi di assistenza progettati per migliorare il recupero e la qualità della vita complessiva. Questa maggiore consapevolezza è rafforzata da iniziative educative, programmi di supporto e dalla crescente disponibilità di informazioni sui benefici di una riabilitazione precoce ed efficace. Di conseguenza, sempre più persone e strutture sanitarie stanno adottando tecnologie di assistenza avanzate per l'assistenza post-ictus, alimentando ulteriormente la domanda di mercato.

Chiave Dispositivi di assistenza per l'ictus Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

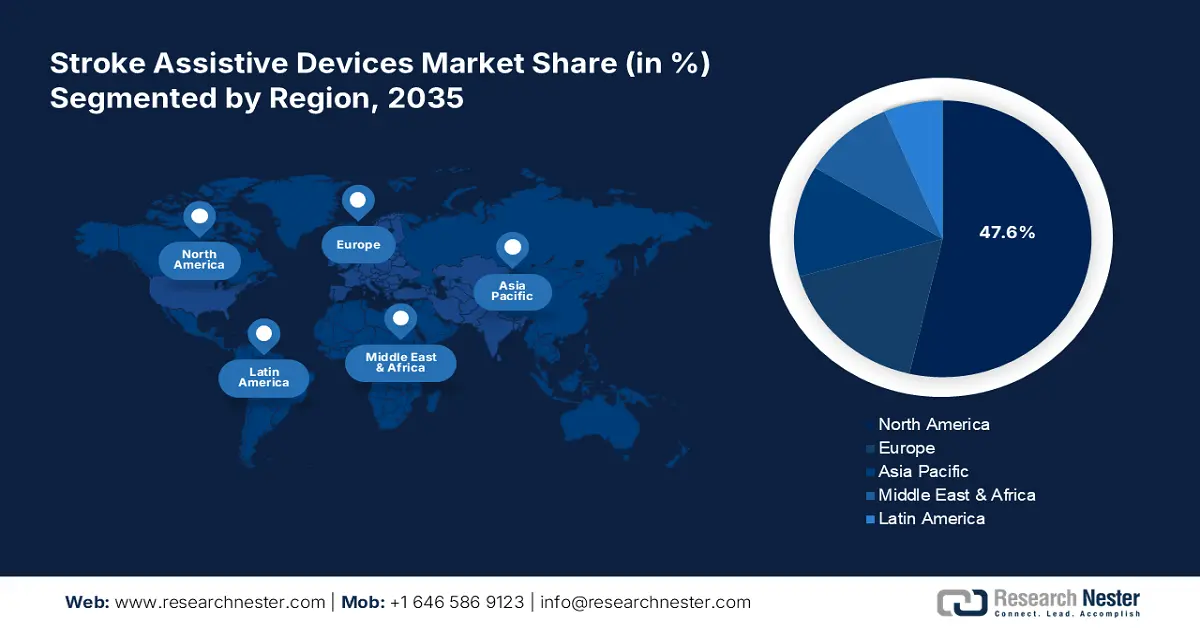

- Si prevede che entro il 2035 il Nord America deterrà una quota di mercato superiore al 47,6% dei dispositivi di assistenza per l'ictus, grazie all'aumento dei casi di ictus e alle infrastrutture sanitarie avanzate.

- Si prevede che la regione APAC registrerà il CAGR più rapido nel periodo 2026-2035, sostenuta dai rapidi progressi tecnologici nelle tecnologie di riabilitazione.

Approfondimenti sui segmenti:

- Si stima che entro il 2035 il segmento delle vendite dirette raggiungerà una quota di mercato superiore al 37,4% nel settore dei dispositivi di assistenza per l'ictus, grazie alla sua capacità di stabilire collegamenti diretti tra produttori e utenti finali.

- Si prevede che il segmento delle strutture di assistenza domiciliare acquisirà la quota di maggioranza nel periodo 2026-2035, sostenuto dalla crescente domanda di soluzioni riabilitative personalizzate e convenienti.

Principali tendenze di crescita:

- Espansione della struttura sanitaria

- Politiche governative di supporto

Sfide principali:

- Costo esponenziale dei dispositivi

- Ostacoli normativi rigorosi

Attori principali: AnthroTronix, ReWalk Robotics, Bionik Laboratories, Saebo, Ekso Bionics, Bioxtreme Robotics Rehabilitation, Mazor Robotics Ltd., Intuitive Surgical Inc, Interactive Motion Technologies, Accuray, Inc, Athersys, Inc.

Globale Dispositivi di assistenza per l'ictus Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 911,23 milioni di USD

- Dimensioni del mercato nel 2026: 971,92 milioni di USD

- Dimensione prevista del mercato: 1,86 miliardi di USD entro il 2035

- Previsioni di crescita: 7,4%

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 47,6% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: India, Brasile, Corea del Sud, Indonesia, Messico

Last updated on : 2 December, 2025

Mercato dei dispositivi di assistenza per l'ictus: fattori di crescita e sfide

Fattori di crescita

- Espansione delle strutture sanitarie: l'espansione di ospedali, centri specializzati nella riabilitazione post-ictus e servizi di assistenza domiciliare, in particolare nelle economie emergenti, sta migliorando significativamente l'accessibilità e l'utilizzo di dispositivi di assistenza per l'ictus. Ad esempio, a marzo 2023, l'India disponeva di un'ampia infrastruttura sanitaria, tra cui 1.69.615 sottocentri, 31.882 centri di prima assistenza, 6.359 centri diurni e 714 ospedali distrettuali, supportati da oltre 240.000 operatori sanitari, 130.000 paramedici e 140.000 infermieri. Le strutture sanitarie avanzate e i servizi di assistenza domiciliare migliorano l'accesso alla riabilitazione post-ictus, incrementando la domanda globale di dispositivi di assistenza per l'ictus.

- Politiche governative di supporto: normative governative favorevoli, riforme sanitarie e politiche di rimborso favorevoli stanno svolgendo un ruolo cruciale nel rendere i dispositivi di assistenza per l'ictus più accessibili e accessibili a una popolazione più ampia. Queste iniziative riducono l'onere finanziario per i pazienti e incoraggiano gli operatori sanitari ad adottare tecnologie avanzate nella riabilitazione post-ictus. Affrontando le barriere economiche e migliorando l'accessibilità, tali misure stanno promuovendo l'adozione diffusa di dispositivi di assistenza, contribuendo così in modo significativo alla crescita e all'espansione del mercato dei dispositivi di assistenza per l'ictus a livello globale.

Sfide

- Costo esponenziale dei dispositivi: i dispositivi avanzati di assistenza per l'ictus, inclusi i sistemi di riabilitazione robotica e le interfacce cervello-computer, sono altamente efficaci, ma spesso hanno un prezzo significativo. Questo costo elevato rende questi dispositivi inaccessibili a una vasta fetta della popolazione, in particolare nelle regioni a basso e medio reddito dove i budget sanitari sono limitati. Per le popolazioni svantaggiate, la spesa rappresenta un ostacolo all'adozione, poiché molti pazienti non possono permettersi queste soluzioni avanzate senza una copertura assicurativa adeguata o sussidi governativi, limitando la crescita del mercato.

- Rigorosi ostacoli normativi: il processo di approvazione normativa per i nuovi dispositivi di assistenza per l'ictus è spesso lungo e complesso, e richiede test rigorosi, sperimentazioni cliniche e il rispetto di rigorosi standard di sicurezza ed efficacia stabiliti dalle autorità competenti. Queste sfide possono comportare un ritardo significativo nell'immissione sul mercato di prodotti innovativi, incidendo sulla capacità dei produttori di fornire soluzioni tempestive ai pazienti. Le tempistiche prolungate e i costi elevati associati a questo processo dissuadono inoltre alcune aziende dal perseguire nuovi sviluppi, ostacolando ulteriormente la crescita e l'innovazione del mercato dei dispositivi di assistenza per l'ictus.

Dimensioni e previsioni del mercato dei dispositivi di assistenza per l'ictus:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

7,4% |

|

Dimensione del mercato dell'anno base (2025) |

911,23 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

1,86 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei dispositivi di assistenza per l'ictus:

Analisi del segmento del canale di distribuzione

Si stima che il segmento delle vendite dirette raggiungerà una quota di mercato di oltre il 37,4% entro il 2035 nei dispositivi di assistenza per ictus. Il segmento è in crescita grazie alla sua capacità di stabilire contatti diretti tra produttori e utenti finali, come ospedali, centri di riabilitazione e fornitori di assistenza domiciliare. Questo approccio consente consulenze personalizzate, una migliore comprensione delle esigenze dei clienti e un feedback più rapido per il miglioramento dei prodotti. Le vendite dirette garantiscono inoltre prezzi competitivi eliminando gli intermediari e rendendo i dispositivi avanzati più accessibili. Inoltre, la crescente domanda di soluzioni personalizzate incoraggia i produttori a sfruttare i canali di vendita diretta.

Analisi del segmento applicativo

In base alle applicazioni, il segmento dell'assistenza domiciliare è destinato a conquistare la maggior parte della quota di mercato dei dispositivi di assistenza per ictus nel periodo di previsione. Ciò è dovuto alla crescente domanda di soluzioni riabilitative personalizzate ed economiche. Molti pazienti colpiti da ictus preferiscono guarire nel comfort della propria casa per ridurre le visite ospedaliere e le relative spese. I progressi tecnologici, come i dispositivi portatili e di facile utilizzo, migliorano l'accessibilità e la praticità. Inoltre, la crescente popolazione anziana e le politiche sanitarie di supporto che promuovono l'assistenza domiciliare stimolano ulteriormente l'adozione di dispositivi di assistenza per ictus in ambito domestico. Ad esempio, nell'aprile 2024, la FDA ha lanciato il programma "Home as a Health Care Hub" per integrare le abitazioni nell'assistenza sanitaria e promuovere l'equità sanitaria a livello nazionale.

La nostra analisi approfondita del mercato globale dei dispositivi di assistenza per l'ictus include i seguenti segmenti:

Canale di distribuzione |

|

Applicazione |

|

Tipo |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei dispositivi di assistenza per l'ictus - Analisi regionale

Approfondimenti sul mercato nordamericano

Il mercato nordamericano dei dispositivi di assistenza per l'ictus è destinato a conquistare una quota di fatturato superiore al 47,6% entro il 2035. L'aumento dei casi di ictus, alimentato dall'invecchiamento della popolazione e da fattori legati allo stile di vita come ipertensione e obesità, sta alimentando la domanda di soluzioni riabilitative efficaci. La prevalenza di ictus è aumentata del 7,8% negli Stati Uniti tra il 2011-2013 e il 2020-2022, come pubblicato dai CDC a maggio 2024. Il Nord America dispone di infrastrutture sanitarie avanzate che svolgono un ruolo cruciale nel soddisfare questa domanda, garantendo un accesso diffuso a tecnologie di assistenza all'avanguardia per l'ictus. Adottati in ospedali e centri di riabilitazione, questi dispositivi migliorano il recupero, migliorano i risultati e stimolano la crescita del mercato dei dispositivi di assistenza per l'ictus.

Gli Stati Uniti sono leader mondiali nella spesa sanitaria, consentendo l'integrazione e l'uso diffuso di dispositivi avanzati di assistenza per l'ictus negli ospedali e nei centri di riabilitazione. Secondo i Centers for Medicare & Medicaid Services degli Stati Uniti, la spesa sanitaria negli Stati Uniti è aumentata del 7,5% nel 2023, raggiungendo i 4,9 trilioni di dollari, ovvero 14.570 dollari a persona, a dicembre 2024. Inoltre, le politiche di rimborso governative favorevoli per i dispositivi medici, comprese le tecnologie di assistenza per l'ictus, ne migliorano sia l'accessibilità che la convenienza. Queste politiche supportano una più ampia adozione di soluzioni riabilitative innovative, rendendole più accessibili ai pazienti e favorendo la crescita del mercato dei dispositivi di assistenza per l'ictus tra gli operatori sanitari negli Stati Uniti.

Il consolidato sistema sanitario canadese garantisce un ampio accesso ai servizi di riabilitazione, inclusi dispositivi avanzati di assistenza per l'ictus in ospedali, centri di riabilitazione e strutture di assistenza domiciliare. Secondo quanto pubblicato dalla Canadian Medical Association, la spesa sanitaria totale in Canada dovrebbe raggiungere i 344 miliardi di dollari nel 2023. Con la crescita della popolazione anziana, aumenta la domanda di questi dispositivi per affrontare le difficoltà di mobilità e indipendenza incontrate dalle persone colpite da ictus. Questa combinazione di accesso all'assistenza sanitaria e la necessità di supportare le persone anziane con disabilità post-ictus sta guidando la crescita del mercato dei dispositivi di assistenza per l'ictus in Canada.

Approfondimenti sul mercato Asia-Pacifico

Il mercato dei dispositivi di assistenza per l'ictus nella regione Asia-Pacifico (APAC) è destinato a registrare il CAGR più rapido durante il periodo di previsione. La regione sta vivendo rapidi progressi tecnologici, tra cui dispositivi di riabilitazione robotica, interfacce cervello-computer e sistemi basati sull'intelligenza artificiale, che stanno migliorando significativamente i risultati per i pazienti e guidando la crescita del mercato. Inoltre, l'aumento dei casi di ictus dovuti all'invecchiamento, all'urbanizzazione e alle malattie legate allo stile di vita stimola la domanda di dispositivi di riabilitazione efficaci. Secondo i dati NLM di dicembre 2023, l'incidenza annuale di ictus in Asia varia da 116/100.000 a 483/100.000. Questa combinazione di tecnologie all'avanguardia e crescenti esigenze sanitarie sta contribuendo all'espansione del mercato dei dispositivi di assistenza per l'ictus nella regione.

In uno studio del 2019 sono stati confrontati i costi degli ictus nei seguenti Paesi:

Paese | Costo dell'ictus al giorno |

Indonesia | 135,5 USD |

Malaysia | 227,5 USD |

Singapore | 366,7 USD |

Fonte: NLM

In Cina si sta verificando una crescente prevalenza di ictus, causata da fattori legati allo stile di vita come ipertensione, fumo e cattive abitudini alimentari, con conseguente aumento della necessità di dispositivi avanzati di assistenza per l'ictus, a supporto di una riabilitazione e di un recupero efficaci. Nel 2020, 17,8 milioni [IC 95% 17,6-18,0 milioni] di adulti in Cina hanno subito un ictus, secondo il China Stroke Surveillance Report 2021, pubblicato a luglio 2023 dal China Stroke High-risk Population Screening and Intervention Program. Inoltre, i continui miglioramenti delle infrastrutture sanitarie, in particolare nelle aree urbane e semiurbane, stanno migliorando l'accesso al mercato dei dispositivi avanzati di assistenza per l'ictus, rispondendo alla crescente domanda di assistenza sanitaria e migliorando i risultati per i pazienti.

La crescente prevalenza di ictus in India , alimentata dai cambiamenti nello stile di vita, dall'urbanizzazione e da fattori di rischio come ipertensione e diabete, sta stimolando la domanda di dispositivi di assistenza per supportare la riabilitazione e migliorare la qualità della vita dei sopravvissuti a un ictus. Secondo uno studio pubblicato su NLM nell'ottobre 2024, la prevalenza di ipertensione in India era del 22,6% in generale, con una maggiore probabilità di esserne affetti negli uomini (24,1%) rispetto alle donne (21,2%). Con l'invecchiamento, la prevalenza è aumentata, raggiungendo il 48,4% tra gli over 60. Inoltre, l'aumento del reddito disponibile e la copertura assicurativa sanitaria ne migliorano l'accessibilità economica, favorendo la crescita del mercato dei dispositivi di assistenza per l'ictus.

Attori del mercato dei dispositivi di assistenza per l'ictus:

- AnthroTronix

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Robotica ReWalk

- Laboratori Bionik

- Saebo

- Ekso Bionics

- Riabilitazione robotica Bioxtreme

- Mazor Robotics Ltd.

- Intuitive Surgical Inc

- Tecnologie di movimento interattive

- Accuray, Inc

- Athersys, Inc.

Le aziende chiave nel mercato dei dispositivi di assistenza per l'ictus stanno guidando l'innovazione attraverso tecnologie avanzate come esoscheletri robotici, interfacce cervello-computer e sistemi di riabilitazione basati sull'intelligenza artificiale. Si concentrano sullo sviluppo di soluzioni personalizzate per migliorare il recupero della funzione motoria e i risultati per i pazienti. Le collaborazioni con istituti di ricerca e operatori sanitari consentono l'integrazione di terapie all'avanguardia. Ad esempio, nell'ottobre 2024, Philips e Medtronic hanno stretto una partnership per promuovere un trattamento tempestivo dell'ictus, sensibilizzando sui benefici per la salute ed espandendo la collaborazione con la World Stroke Organization. Inoltre, gli sforzi per rendere questi dispositivi più accessibili e intuitivi stanno accelerando la crescita del mercato. Questi attori sono:

Sviluppi recenti

- Nel marzo 2024, il lancio di ipsiHand da parte di Neurolutions , Inc. con un nuovo codice CMS HCPCS accelera l'innovazione nei dispositivi di assistenza per l'ictus, migliorando l'accessibilità alla tecnologia di riabilitazione attivata dal pensiero.

- Nel dicembre 2021, Bionik Laboratories ha risposto alle esigenze di recupero post-ictus dovute al COVID-19 con soluzioni avanzate di riabilitazione robotica, stimolando la crescita del mercato dei dispositivi di assistenza per l'ictus.

- Report ID: 7067

- Published Date: Dec 02, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.