Prospettive del mercato del malto speciale:

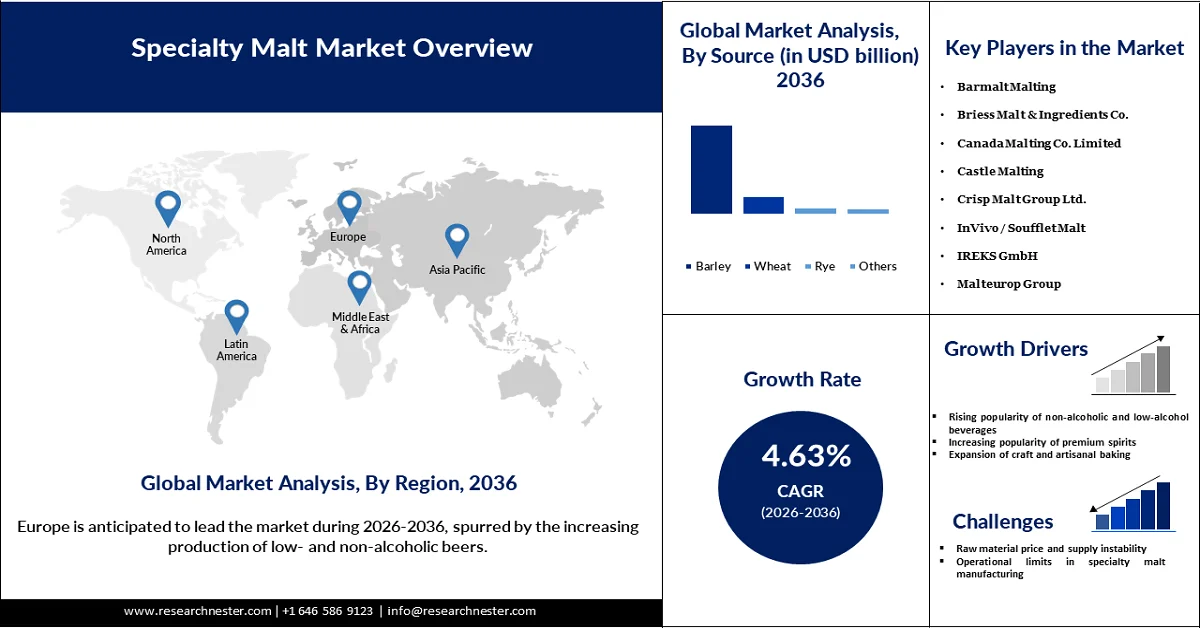

Il mercato del malto speciale ha un valore di 3,54 miliardi di dollari nel 2025 e si prevede che supererà i 5,94 miliardi di dollari entro il 2036, con un tasso di crescita annuo composto (CAGR) del 4,63% durante il periodo di previsione, ovvero dal 2026 al 2036. Nel 2026, la dimensione del settore del malto speciale è stimata a 3,78 miliardi di dollari.

La rapida espansione dei birrifici artigianali e delle distillerie artigianali in tutto il mondo sta alimentando la crescita del settore dei malti speciali, poiché i produttori cercano di creare bevande con sapori, aromi e un aspetto distintivo. A differenza dei grandi produttori di bevande commerciali, i produttori artigianali privilegiano la creatività e la sperimentazione, il che li spinge a incorporare una più ampia varietà di malti speciali, tra cui quelli caramellati, tostati, al cioccolato e affumicati. Partendo da questo presupposto, nel settembre 2025 Weyermann, con il suo portfolio di oltre 100 tipi di malto, ha dimostrato l'impatto dei malti speciali su colore, gusto e versatilità in bevande alcoliche e analcoliche, nonché in ambito culinario. La presentazione ha incluso tre birre analcoliche, tra cui una affumicata, per soddisfare la crescente domanda preservando al contempo sapori ricchi e complessi. Il crescente movimento delle bevande artigianali in paesi come Stati Uniti, Germania e Regno Unito ha ulteriormente aumentato la necessità di opzioni di malto premium e personalizzate. Contemporaneamente, la crescente domanda di bevande alcoliche locali e di alta qualità sta promuovendo la produzione artigianale di birra e distillati, che richiede ingredienti speciali di prima scelta. Per adattarsi, i produttori di malto stanno ampliando le proprie linee di prodotti e investendo in innovazioni pratiche, assicurandosi così di rimanere competitivi e di contribuire a una crescita sostenuta del settore.

Allo stesso tempo, con la crescente ricerca da parte dei consumatori di opzioni di alta qualità, naturali e salutari, i produttori si rivolgono sempre più al mercato dei malti speciali per il loro gusto unico e gli ingredienti eccezionali. Questi malti apportano dolcezza naturale, colore intenso e un sapore inconfondibile senza bisogno di additivi artificiali, integrandosi perfettamente con il movimento "clean label". I produttori di alimenti e bevande li utilizzano in birre artigianali, distillati di qualità e prodotti da forno genuini per creare prodotti che attraggono i clienti più esigenti. Di conseguenza, i malti speciali stanno diventando un ingrediente essenziale per i produttori che mirano a soddisfare le crescenti aspettative in termini di gusto, qualità e scelte più salutari.

Chiave Malto speciale Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

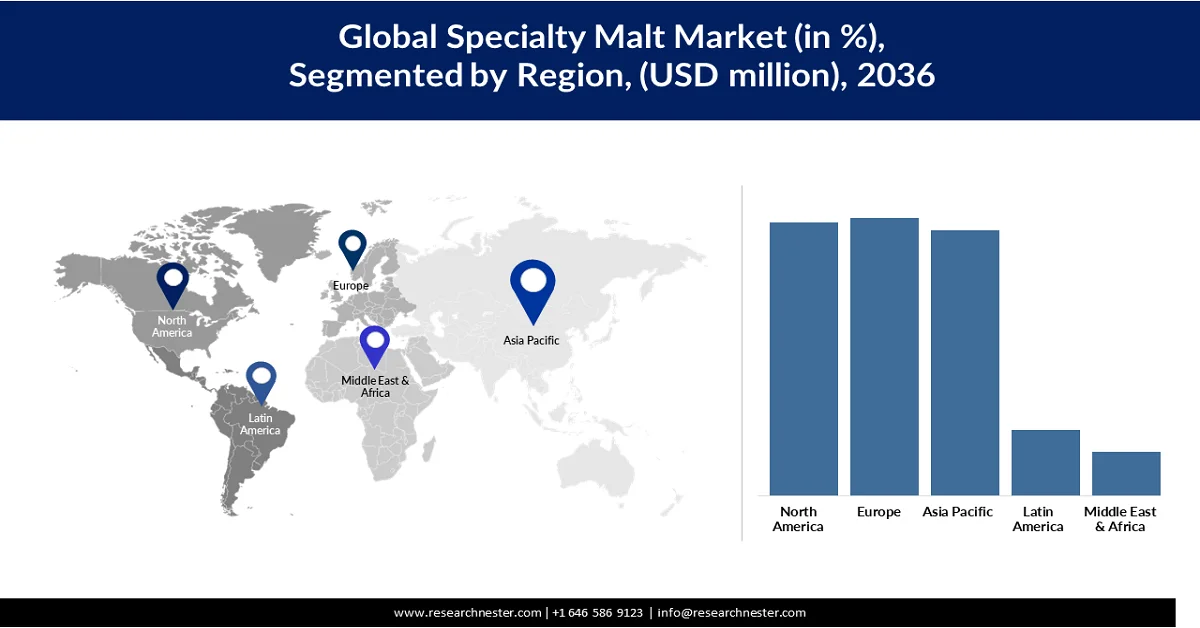

- Si prevede che entro il 2036 l'Europa deterrà una quota del 30% del mercato dei malti speciali, grazie alla crescente produzione di birre a basso contenuto alcolico e analcoliche e all'ampliamento delle applicazioni dei malti speciali per migliorare sapore, colore e consistenza.

- Si stima che il Nord America conquisterà il 29% del mercato entro il 2036, grazie alla continua innovazione nel settore della birra artigianale e alla forte offerta di orzo che supporta lo sviluppo di prodotti a base di malto di alta qualità.

Approfondimenti sul segmento:

- Si prevede che entro il 2036 l'orzo conquisterà una quota del 73,41% del mercato dei malti speciali, grazie alla sua elevata attività enzimatica e al contenuto costante di zuccheri fermentabili, caratteristiche che lo rendono adatto alla produzione di birra, distillati e prodotti da forno.

- Si prevede che il malto tostato rappresenterà il 28,81% del mercato entro il 2036, grazie alla crescente popolarità di birre artigianali, stout speciali, birre scure e porter che richiedono profili aromatici e cromatici complessi.

Principali tendenze di crescita:

- Crescente popolarità delle bevande analcoliche e a basso contenuto alcolico

- Crescente popolarità dei distillati premium

Costi principali:

- Instabilità dei prezzi e dell'offerta delle materie prime

- Limiti operativi nella produzione di malto speciale

Attori chiave: Barmalt Malting (India), Briess Malt & Ingredients Co. (USA), Canada Malting Co. Limited (Canada), Castle Malting (Belgio), Crisp Malt Group Ltd. (Regno Unito), InVivo / Soufflet Malt (Francia), IREKS GmbH (Germania), Malteurop Group (Francia), Mouterij Dingemans (Belgio), Muntons Plc (Regno Unito), Rahr Malting Co. / BSG (USA), Simpsons Malt Limited (Regno Unito), Thomas Fawcett & Sons Ltd (Regno Unito).

Globale Malto speciale Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 3,54 miliardi di dollari

- Dimensioni del mercato nel 2026: 3,78 miliardi di dollari

- Dimensioni previste del mercato: 5,94 miliardi di dollari entro il 2036

- Previsioni di crescita: CAGR del 4,63% (2026-2036)

Principali dinamiche regionali:

- Regione più grande: Europa (quota del 30% entro il 2036)

- Regione a più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Germania, Regno Unito, Canada, Belgio

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Australia

Last updated on : 10 December, 2025

Mercato del malto speciale: fattori di crescita e sfide

Fattori di crescita

- Crescente popolarità delle bevande analcoliche e a basso contenuto alcolico: con la crescente popolarità delle bevande analcoliche e a basso contenuto alcolico, i malti speciali stanno trovando sempre più opportunità nel mercato dei malti speciali. Ad esempio, nel 2024, la produzione UE di birra a basso e nullo contenuto alcolico è aumentata dell'11,1%, raggiungendo circa 2 miliardi di litri, superando la crescita della birra tradizionale e segnalando un cambiamento strutturale nelle abitudini di consumo. I birrifici artigianali utilizzano malti speciali per creare birre analcoliche o a basso contenuto alcolico che eguagliano le birre tradizionali in colore, sapore e corpo. Le varietà di malto tostato e affumicato aiutano i produttori a creare bevande che assomigliano molto alle birre standard, rispondendo al contempo alla crescente attenzione per la salute e il benessere. La domanda di bevande analcoliche e a basso contenuto alcolico gustose è in aumento in tutto il mondo, in particolare nei paesi in cui il consumo consapevole di alcol sta diventando più diffuso. Man mano che i consumatori cercano alternative gustose e analcoliche, i malti speciali svolgono un ruolo essenziale nello sviluppo di questi prodotti.

- Crescente popolarità dei distillati premium: la crescente preferenza dei consumatori per i distillati premium e artigianali, come whisky e bourbon, sta stimolando l'utilizzo del mercato dei malti speciali. In risposta a questa tendenza, nell'agosto 2023, Beam Suntory e Frucor Suntory hanno lanciato Suntory Oceania, una partnership multi-bevande da 3 miliardi di dollari australiani che copre distillati premium e bevande analcoliche in Australia e Nuova Zelanda. L'iniziativa unirà i punti di forza di entrambe le aziende per formare il quarto gruppo di bevande più grande nella regione ANZ, con il pieno controllo su produzione, vendita e distribuzione. Questi malti migliorano il gusto, il colore e il corpo delle bevande distillate, consentendo ai produttori di creare profili distintivi e di alta qualità. I produttori artigianali e di piccoli lotti si affidano spesso ai malti speciali per differenziare la propria offerta e attrarre i consumatori attenti alla qualità. Con la crescente domanda di distillati premium in Nord America ed Europa, il segmento dei malti speciali all'interno di questo settore continua a crescere costantemente.

- Espansione della panificazione artigianale: la crescita della panificazione artigianale ha incrementato significativamente la domanda di malti speciali, poiché questi produttori pongono l'accento su ingredienti genuini, sapori ricchi e consistenze accattivanti. Il settore ha continuato a rafforzarsi nel 2025. Alla CFIA di Rennes, a marzo, i fornitori hanno presentato estratti di malto specifici per la panificazione come esaltatori di sapore, colore e consistenza versatili e con etichetta pulita, sottolineando il passaggio dell'uso del malto dalla birrificazione al settore della panificazione e dell'industria alimentare artigianale. Esaltando i prodotti da forno con dolcezza naturale, colori vivaci e un gusto distintivo, i malti speciali migliorano la qualità del prodotto senza bisogno di additivi artificiali. Molti panifici artigianali e di piccole dimensioni utilizzano questi malti per creare prodotti distintivi e caratteristici che li differenziano nel competitivo mercato dei malti speciali e attraggono consumatori esigenti e attenti alla qualità. Con un numero sempre maggiore di persone alla ricerca di prodotti da forno di alta qualità, genuini e saporiti, la domanda di malti speciali nel settore della panificazione continua a crescere. Questa tendenza è particolarmente marcata nelle regioni con una fiorente cultura alimentare artigianale, evidenziando la versatilità dei malti speciali al di là del semplice utilizzo come bevande.

Sfide

- Instabilità dei prezzi e dell'offerta delle materie prime: la produzione di malto speciale si basa principalmente sull'orzo, una coltura altamente suscettibile alle fluttuazioni meteorologiche e ai danni causati da eventi estremi come siccità e inondazioni, che riducono le rese e degradano la qualità della maltazione. Il calo della produzione globale di orzo e il peggioramento della qualità hanno fatto aumentare i prezzi dell'orzo e i costi di produzione, esercitando pressione sui margini di profitto dei produttori di malto. Questa persistente fluttuazione dei prezzi crea incertezza lungo tutta la filiera del malto speciale, portando a frequenti adeguamenti dei prezzi per birrifici, distillerie e produttori alimentari, il che rallenta l'espansione complessiva del settore.

- Limiti operativi nella produzione di malti speciali: i malti speciali al caramello, tostati, al cioccolato e ad alta diastasi presentano vincoli produttivi dovuti alla loro dipendenza da piccoli lotti attentamente controllati e da processi di tostatura precisi. L'aumento delle dimensioni dei lotti spesso comporta fluttuazioni qualitative e variabilità dell'orzo, limitando il potenziale di scalabilità anche a fronte di una crescente domanda da parte di birrifici artigianali, panifici artigianali e produttori di alimenti speciali. La scalabilità è ulteriormente ostacolata dai considerevoli investimenti necessari per i macchinari di tostatura e essiccazione, che contribuiscono a tempi di consegna più lunghi e a una minore adattabilità nel soddisfare ordini di grandi dimensioni. Questa situazione fa aumentare i prezzi e rischia che i piccoli produttori di malto perdano clienti a favore dei fornitori più grandi, mantenendo i malti speciali all'interno di un segmento di mercato premium a offerta limitata.

Dimensioni e previsioni del mercato del malto speciale:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2036 |

|

CAGR |

4,63% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

3,54 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2036 |

5,94 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del malto speciale:

Analisi del segmento di origine

Si prevede che il segmento dell'orzo deterrà il 73,41% della quota di mercato del malto speciale. L'orzo è la materia prima più utilizzata e versatile per la produzione di malto. È l'ingrediente principale e più versatile per la produzione di malto. Nel gennaio 2026, Simpsons Malt Limited ha raggiunto un importante traguardo in termini di sostenibilità ottenendo la certificazione FSA Gold al 100% per l'intera fornitura di orzo da malto nel Regno Unito. Questo risultato rafforza l'impegno di Simpsons Malt per l'approvvigionamento sostenibile, fornendo ai suoi clienti del settore birrario e della distillazione orzo certificato e tracciabile, stabilendo al contempo un nuovo punto di riferimento per le pratiche di maltazione sostenibile nel Regno Unito. Grazie agli elevati livelli di enzimi, agli zuccheri fermentabili costanti e alla qualità di maltazione uniforme, l'orzo è particolarmente adatto alla produzione di birra, distillati e prodotti da forno. I malti d'orzo sono apprezzati dai birrifici artigianali e dai panifici artigianali per la loro capacità di esaltare il sapore, intensificare il colore e conferire corpo a bevande e prodotti da forno.

Analisi del segmento tipo

Si prevede che il segmento dei malti tostati deterrà una quota di mercato del 28,81% nel settore dei malti speciali entro il 2036. L'utilizzo di malti tostati è fondamentale per la produzione di birre e bevande dai colori intensi, dall'aroma corposo e dalla complessa stratificazione dei sapori. I birrifici artigianali e le distillerie artigianali scelgono spesso malti al cioccolato, neri e al caffè per creare prodotti con profili gustativi unici e riconoscibili. Questi malti migliorano il corpo, la sensazione al palato e l'aspetto visivo, rendendoli molto apprezzati nelle bevande premium e speciali. La crescente popolarità di birre artigianali, stout speciali, dark ale e porter, soprattutto nei mercati europei e nordamericani dei malti speciali, sta guidando un consumo costante di malti tostati. Nel gennaio 2026, la Lexington Brewing & Distilling Co. ha lanciato la Kentucky Bourbon Barrel Toasted Stout, che mette in risalto i malti tostati, il rovere tostato e gli aromi delle botti di bourbon, estendendo al contempo la distribuzione al Missouri. Questo lancio riflette la continua crescita delle birre stagionali ad alta gradazione alcolica e a base di malto. La disponibilità limitata di alcune tipologie di malto tostato ne rafforza l'importanza nel mercato delle birre speciali a base di malto.

Analisi del segmento del modulo

Si prevede che il segmento del malto secco crescerà fino a raggiungere una quota di mercato del 65,81% entro il 2036, grazie alla sua facilità di manipolazione, alla maggiore stabilità e alla versatilità nelle applicazioni di birrificazione, distillazione e panificazione. I malti secchi garantiscono un'attività enzimatica costante e zuccheri fermentabili, consentendo a birrai e distillatori di ottenere una fermentazione affidabile e prodotti finiti di alta qualità. Ad esempio, gli estratti di malto secco Briess CBW, tra cui Golden Light DME, Sparkling Amber DME e Traditional Dark DME, offrono un ricco aroma di malto, un controllo preciso del colore e zuccheri fermentabili, permettendo ai birrai di effettuare la birrificazione con estratto senza dover preparare mosto fresco. A differenza dei malti liquidi, i malti secchi sono più facili da conservare e trasportare, il che li rende ideali per la produzione su larga scala e la distribuzione globale. Inoltre, i birrifici artigianali e i panificatori artigianali apprezzano i malti secchi per i sapori unici, il colore intenso e la consistenza corposa che conferiscono a bevande e prodotti da forno, alimentando la domanda nei mercati premium e di nicchia in tutto il mondo.

La nostra analisi approfondita del mercato globale del malto speciale comprende i seguenti segmenti:

Segmenti | Sottosegmenti |

Fonte |

|

Modulo |

|

Tipo |

|

Tasso di estrazione |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato del malto speciale - Analisi regionale

Approfondimenti sul mercato europeo

Si prevede che l'Europa dominerà il mercato dei malti speciali, rappresentando il 30% della quota totale entro il 2036. Con l'aumento della produzione di birre a basso contenuto alcolico e analcoliche, i birrifici utilizzano sempre più malti speciali per migliorare il colore, intensificare il sapore e perfezionare la sensazione al palato. Come affermato dalla Commissione europea, nel 2024 i paesi dell'Unione europea hanno prodotto un totale di 34,7 miliardi di litri di birra, di cui 32,7 miliardi di litri di birra con una gradazione alcolica superiore allo 0,5% e 2 miliardi di litri di birra a basso contenuto alcolico o analcolica con una gradazione alcolica pari o inferiore allo 0,5%. Nel frattempo, le consolidate tradizioni birrarie di Germania, Belgio, Repubblica Ceca, Polonia e Spagna continuano a sostenere una domanda costante di malti tostati e caramellati. Allo stesso tempo, la produzione stabile di orzo, rafforzata dalla Politica Agricola Comune (PAC) dell'UE, garantisce un approvvigionamento costante di materie prime di alta qualità. Inoltre, con la crescente diffusione dei malti speciali nei prodotti da forno, nei cereali e negli alimenti a base di malto, la domanda complessiva aumenta, consolidando la posizione dell'Europa come mercato maturo per i malti speciali, con una forte attenzione all'innovazione in questo settore.

Il settore del malto speciale in Germania è in costante espansione, alimentato dalla tradizione birraria artigianale del paese e dalla crescente preferenza dei consumatori per sapori unici, colori vivaci e profili aromatici complessi. La continua tendenza verso bevande premium e artigianali, così come il maggiore utilizzo di prodotti da forno e alimentari a base di malto, contribuisce ulteriormente alla crescita del settore. Grazie alla stabilità dell'approvvigionamento di orzo e alla rinomata reputazione della Germania nella produzione di birra di alta qualità, l'approvvigionamento di malto sarà garantito, a supporto della continua crescita del mercato del malto speciale.

La crescita costante del mercato britannico dei malti speciali è sostenuta dal fiorente settore della birra artigianale e dalla forte domanda di bevande di alta qualità e ricche di sapore. I birrifici stanno adottando malti speciali per arricchire i profili aromatici, intensificare il colore e conferire corpo sia alle birre alcoliche che a quelle a basso contenuto alcolico. Allo stesso tempo, il crescente utilizzo di questi malti nella panificazione artigianale e negli alimenti a base di malto ne sta ampliando le applicazioni, favorendo ulteriormente l'espansione del mercato. Grazie a una fornitura affidabile di orzo e a un'infrastruttura di maltazione consolidata, questi fattori stanno promuovendo una crescita costante e sostenuta del mercato britannico dei malti speciali.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato dei malti speciali in Nord America raggiungerà una quota del 29% entro il 2036. Il mercato è fortemente influenzato dall'innovazione nel settore delle birre artigianali e premium, dove i birrai privilegiano sapori intensi, colori unici e una consistenza appagante. Nell'aprile 2025, Blue Ox Malthouse ha introdotto sette nuovi malti speciali tostati, tra cui Chocolate Rye, Crystal 90/120 e Roasted Oats, incrementando sia l'innovazione di prodotto che l'approvvigionamento regionale per birrifici e distillerie artigianali negli Stati Uniti. Questo sviluppo è ulteriormente supportato dall'ottima qualità del raccolto di orzo da malto del 2025 nel Canada occidentale, dove l'elevato peso specifico e la pienezza dei chicchi sono ideali per la produzione di malti speciali. L'aumento della produzione di birre a basso contenuto alcolico e analcoliche ha portato a un maggiore utilizzo di malti speciali grazie al ridotto volume del processo di fermentazione. Un'ampia disponibilità di orzo, politiche agricole di supporto e infrastrutture di maltazione all'avanguardia garantiscono una qualità costante e promuovono l'innovazione di prodotto.

Negli Stati Uniti, il mercato dei malti speciali è in crescita, grazie alla crescente popolarità delle birre artigianali e premium, con i birrifici che si concentrano su sapori, colori e consistenze distintivi. L'aumento della produzione di birre a basso contenuto alcolico e analcoliche ha incentivato l'utilizzo di malti speciali per migliorare il gusto e la sensazione al palato. Oltre alla birrificazione, il malto viene sempre più utilizzato in prodotti da forno, cereali e bevande a base di malto con etichetta naturale. La disponibilità stabile di orzo, il solido supporto agli agricoltori e gli impianti di maltazione all'avanguardia garantiscono una qualità costante, promuovendo al contempo lo sviluppo continuo dei prodotti e alimentando l'espansione del mercato.

Il mercato dei malti speciali in Canada è in espansione, poiché i birrifici artigianali e di alta qualità ricercano sapori, colori e consistenze unici nei loro prodotti. L'aumento della produzione di birre a basso contenuto alcolico e analcoliche ha inoltre contribuito all'utilizzo di malti speciali per esaltare il gusto e il carattere di queste bevande. Inoltre, i cereali speciali vengono utilizzati nella produzione di prodotti da forno con etichetta naturale, cereali per la colazione e bevande a base di malto. Negli ultimi anni, i raccolti costanti di orzo, le politiche governative a favore del settore agricolo e la creazione di nuovi e moderni impianti di maltazione contribuiscono alla costanza e alla qualità dei malti prodotti e al continuo sviluppo di prodotti a base di malto nuovi e innovativi.

Analisi di mercato dell'area Asia-Pacifico

Il mercato dei malti speciali nella regione Asia-Pacifico crescerà fino a raggiungere una quota di mercato del 28,7% entro il 2036, trainato dall'impennata dei cocktail premium pronti da bere (RTD), in cui i produttori utilizzano malti affumicati o tostati alla torba per imitare il sapore del whisky scozzese, oppure malti caramellati per esaltare il colore e la ricchezza del gusto senza etichettare il prodotto come whisky, evitando così le accise. Questo tipo di innovazione aromatica, trasversale a diverse categorie, sta generando una domanda su larga scala, distinta da quella del settore della birra. Allo stesso tempo, raccolti d'orzo affidabili, politiche agricole favorevoli e moderni impianti di maltazione contribuiscono a mantenere elevati standard qualitativi e a supportare il continuo sviluppo dei prodotti in tutta la regione.

Il mercato cinese dei malti speciali è in costante espansione, poiché i birrifici artigianali e premium attribuiscono sempre maggiore importanza a sapori intensi, colori vivaci e consistenze uniche. La crescente produzione di birre a basso contenuto alcolico e analcoliche ha incrementato l'utilizzo di malti speciali per migliorare il gusto e la sensazione al palato. Il malto sta inoltre registrando una crescente domanda nei prodotti da forno, nei cereali, nelle bevande a base di malto e nei cocktail pronti da bere di alta qualità, creando nuove opportunità di crescita. Con l'insediamento in Cina di birrifici artigianali globali, la produzione locale deve soddisfare rigorosi requisiti tecnici, innalzando gli standard qualitativi e sviluppando il know-how tecnico.

Il mercato del malto speciale in India continua a crescere, grazie alla crescente attenzione dei birrifici artigianali e premium verso profili aromatici distintivi, colori intensi e consistenze uniche. L'aumento della produzione di birre a basso contenuto alcolico e analcoliche, unito al maggiore utilizzo del malto in prodotti da forno, cereali, bevande a base di malto e cocktail pronti da bere di alta qualità, sta alimentando la domanda. L'ingresso di birrifici artigianali internazionali in India richiede una produzione locale che soddisfi precisi standard tecnici, contribuendo ad elevare gli standard qualitativi. Raccolti d'orzo costanti, politiche agricole di supporto e moderni impianti di maltazione garantiscono una qualità costante e favoriscono lo sviluppo continuo dei prodotti in tutto il paese.

Principali attori del mercato del malto speciale:

- Barmalt Malting (India)

- Briess Malt & Ingredients Co. (USA)

- Canada Malting Co. Limited (Canada)

- Castello di Malting (Belgio)

- Crisp Malt Group Ltd. (Regno Unito)

- InVivo / Soufflet Malto (Francia)

- IREKS GmbH (Germania)

- Gruppo Malteurop (Francia)

- Mouterij Dingemans (Belgio)

- Muntons Plc (Regno Unito)

- Rahr Malting Co. / BSG (USA)

- Simpsons Malt Limited (Regno Unito)

- Thomas Fawcett & Sons Ltd (Regno Unito)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Analisi SWOT

- Briess Malt & Ingredients Co. è uno dei principali produttori mondiali di malti speciali grazie al suo ampio portafoglio di varietà innovative, adatte a bevande artigianali, premium e analcoliche/a basso contenuto alcolico. L'azienda investe ingenti risorse in ricerca e sviluppo per creare malti con aromi, colori e proprietà funzionali unici, in grado di soddisfare le esigenze in continua evoluzione di birrai e consumatori. Briess vanta una solida catena di approvvigionamento globale, che garantisce qualità costante e consegne puntuali a birrifici e produttori di bevande in diverse regioni. La stretta collaborazione con birrai e produttori di bevande per definire specifiche tecniche e standard qualitativi rafforza ulteriormente la sua posizione di fornitore affidabile e di alta qualità di malti speciali a livello globale.

- Canada Malting Co. Limited è riconosciuta come uno dei principali produttori di malti speciali a livello globale, offrendo un'ampia gamma di varietà di malto pensate per bevande artigianali, premium e a basso contenuto alcolico o analcoliche. L'azienda si concentra sulla produzione di alta qualità, utilizzando tecniche di maltazione avanzate e un controllo qualità preciso per garantire uniformità e integrità del sapore. Mantenendo solide catene di approvvigionamento regionali e internazionali, Canada Malting serve birrifici e produttori di bevande in tutto il mondo, fornendo malti che soddisfano rigorose specifiche tecniche.

- Crisp Malt Group Ltd. è un attore chiave nel settore dei malti speciali a livello mondiale, offrendo un ampio portafoglio di malti innovativi per bevande artigianali, premium e a basso contenuto alcolico/analcoliche. L'azienda pone l'accento sulla qualità costante attraverso processi di maltazione avanzati e un rigoroso controllo qualità, garantendo che i suoi prodotti soddisfino precisi requisiti di sapore, colore e funzionalità. Mantenendo solide partnership con birrifici in tutto il mondo e supportando le specifiche tecniche per i malti speciali, Crisp Malt Group si è affermata come fornitore affidabile che promuove l'innovazione e soddisfa le esigenze in continua evoluzione dell'industria globale della birra e delle bevande.

- Thomas Fawcett & Sons Ltd è un fornitore leader a livello globale di malti speciali, che offre un'ampia gamma di malti di alta qualità per bevande artigianali, premium e speciali. L'azienda si concentra sulla tradizionale competenza nella maltazione, combinata con moderne tecniche di produzione, per garantire sapore, colore e prestazioni costanti. Lavorando a stretto contatto con i birrifici per soddisfare precise specifiche tecniche, Thomas Fawcett & Sons si è costruita una reputazione di affidabilità e innovazione.

- Malteurop Group è specializzata in malti speciali, offrendo una vasta gamma di malti di alta qualità per bevande artigianali, premium e a basso contenuto alcolico o analcoliche. L'azienda pone l'accento sull'innovazione e sulla costanza, utilizzando processi di maltazione avanzati per fornire malti con aromi, colori e proprietà funzionali precisi. Mantenendo solide catene di approvvigionamento globali e collaborando a stretto contatto con i birrifici, Malteurop garantisce che i suoi malti soddisfino rigorose specifiche tecniche e standard di qualità.

Di seguito è riportato l'elenco dei principali operatori attivi nel mercato globale del malto speciale:

Le aziende leader nel mercato globale del malto speciale stanno ampliando le proprie linee di prodotti con nuove varietà di malto che offrono sapori, colori e qualità funzionali distintivi, per soddisfare i gusti in continua evoluzione dei consumatori di bevande artigianali e premium. Si stanno concentrando sulla ricerca e sviluppo per produrre malti specificamente per birre a basso contenuto alcolico e analcoliche, cocktail RTD premium e altre applicazioni al di là della birrificazione tradizionale, tra cui prodotti da forno e bevande a base di malto. Queste aziende stanno inoltre potenziando l'approvvigionamento regionale avviando la produzione locale o stringendo partnership nei principali mercati del malto speciale, il che consente consegne più rapide e un migliore allineamento con le esigenze dei birrifici. Inoltre, collaborano strettamente con birrifici e produttori di bevande per definire standard tecnici e parametri di riferimento qualitativi, contribuendo a migliorare la qualità complessiva del prodotto in tutto il settore.

Panorama aziendale del mercato globale del malto speciale:

Sviluppi recenti

- Nel marzo 2025, Muntons ha lanciato il suo Climate Positive Malt, che si presenta come il malto a più bassa impronta di carbonio del Regno Unito per l'industria della birra artigianale, offrendo fino al 30% in meno di emissioni di CO₂ per tonnellata rispetto alla media del malto britannico e aiutando i birrifici a ridurre il loro impatto ambientale mantenendo la qualità. Il lancio, avvenuto in concomitanza con BeerX 2025 a Liverpool, riflette il costante impegno di Muntons per l'agricoltura rigenerativa e la coltivazione sostenibile dell'orzo, al fine di ridurre le emissioni in azienda, sostenere la salute del suolo e soddisfare la crescente domanda di prodotti ecocompatibili.

- Nell'agosto del 2024, Malteurop Malting Company (MMC) ha presentato il suo nuovo Pot Still Malt, progettato per applicazioni di distillazione di solo malto e ad alto contenuto di malto. Il malto è prodotto con orzo non-GN approvato dall'AMBA per garantire prestazioni costanti, un'elevata resa di distillati e una ridotta formazione di carbammato di etile. Il MMC Pot Still Malt si basa sugli oltre 60 anni di esperienza di Malteurop nel settore della distillazione e supporta la generazione odierna di distillatori nella produzione di distillati premium di solo malto e ad alto contenuto di malto.

- Report ID: 8303

- Published Date: Dec 10, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2036

Copyright © 2026 Research Nester. Tutti i diritti riservati.