Prospettive di mercato dei veicoli definiti dal software:

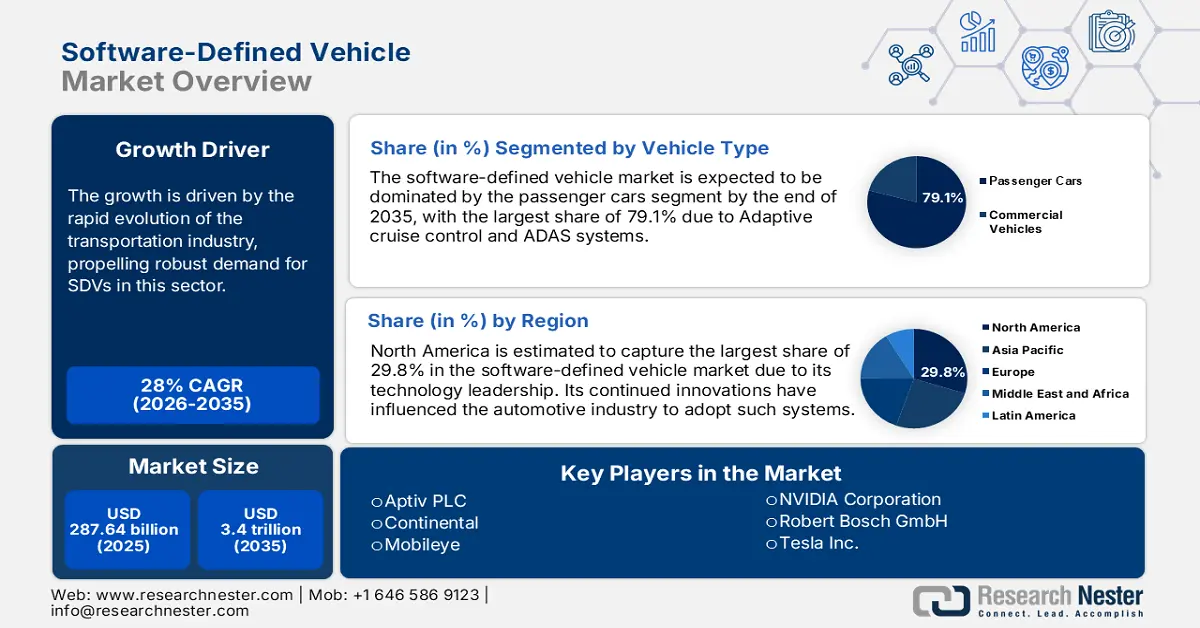

Il mercato dei veicoli definiti dal software ha raggiunto i 287,64 miliardi di dollari nel 2025 e si prevede che raggiungerà i 3,4 trilioni di dollari entro il 2035, registrando un CAGR di circa il 28% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, la dimensione del settore dei veicoli definiti dal software è stimata in 360,13 miliardi di dollari.

La crescita è trainata dalla rapida evoluzione del settore dei trasporti. Le aziende stanno sviluppando funzionalità come connettività, automazione e soluzioni di mobilità avanzate, alimentando una forte domanda in questo settore. Ad esempio, nel maggio 2023, Renault ha stretto una partnership con Valeo per potenziare il suo ecosistema software-defined. Questa partnership fornirà ai veicoli a guida autonoma (SDV) l'HPC per aumentarne la capacità di adottare nuove funzionalità.

L'infrastruttura elettronica ed elettrica sviluppata integra ulteriormente le innovazioni nel mercato dei veicoli software-defined. La connettività senza pari e la tecnologia cloud computing possono offrire navigazione in tempo reale, valutazione remota e manutenzione predittiva. Queste funzionalità avanzate ispirano le aziende a investire e collaborare per offrire esperienze utente più personalizzate. Ad esempio, nel maggio 2022, KPIT ha acquisito SOMIT Solutions per aggiungere funzionalità basate su cloud al suo portafoglio di diagnostica per veicoli. Questa acquisizione creerà nuove opportunità per conquistare il vasto settore post-vendita automobilistico attraverso l'intelligenza artificiale del software. Ciò spingerà ulteriormente le case automobilistiche a integrare funzionalità software avanzate nei loro veicoli più recenti.

Chiave Veicolo definito dal software Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

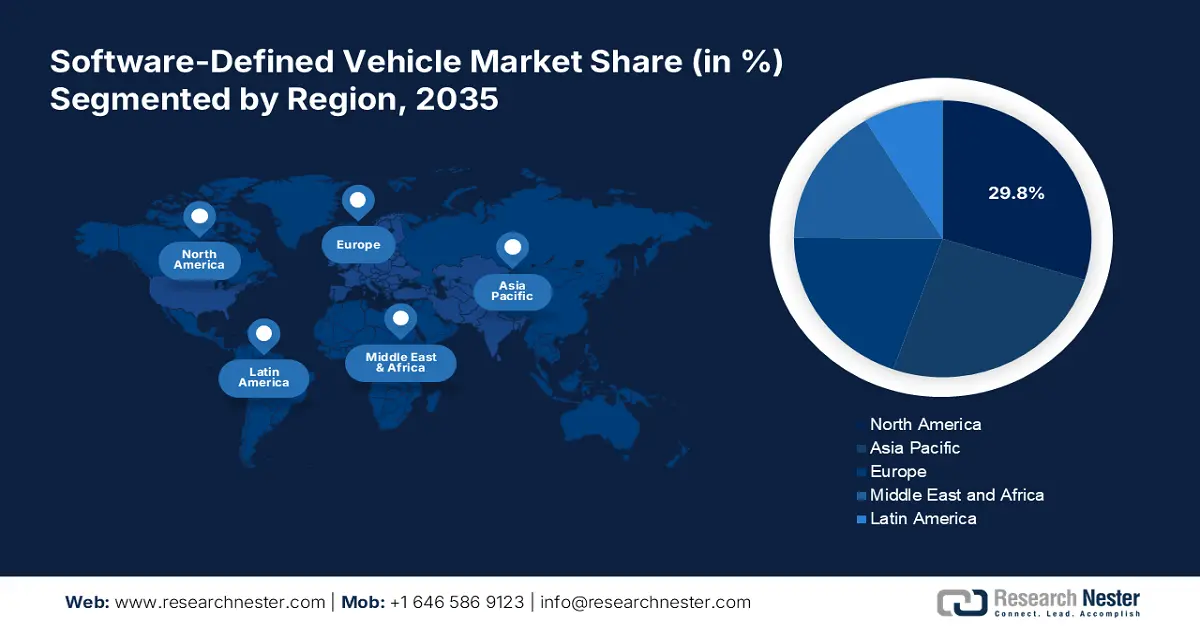

- La quota del 29,8% del Nord America nel mercato dei veicoli software-defined è sostenuta dalla leadership tecnologica, che guiderà la crescita nel periodo 2026-2035.

- Il mercato dei veicoli software-defined nell'area Asia-Pacifico è destinato a una crescita redditizia entro il 2035, alimentato da ingenti investimenti da parte dei leader globali che accelerano l'adozione della tecnologia SDV.

Approfondimenti sul segmento:

- Il segmento dei veicoli elettrici è destinato a registrare una significativa crescita del CAGR dal 2026 al 2035, trainata dal passaggio a veicoli ecologici e a zero emissioni.

- Si prevede che il segmento delle autovetture del mercato dei veicoli definiti dal software raggiungerà una quota di circa il 79,1% entro il 2035, trainato dalla crescente implementazione di sistemi ADAS e aggiornamenti OTA.

Principali trend di crescita:

- Crescente preoccupazione per la sicurezza alla guida

- Integrazione di intelligenza artificiale e apprendimento automatico

Principali sfide:

- Mancanza di fiducia dei consumatori nell'adozione

- Elevati costi di sviluppo e manutenzione

- Attori principali: Aptiv PLC, Continental, Mobileye, NVIDIA Corporation, Robert Bosch GmbH, Tesla Inc., Waymo LLC.

Globale Veicolo definito dal software Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato 2025: 287,64 miliardi di dollari

- Dimensioni del mercato 2026: 360,13 miliardi di dollari

- Dimensioni del mercato previste: 3,4 trilioni di dollari entro il 2035

- Previsioni di crescita: 28% CAGR (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 29,8% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Corea del Sud

- Paesi emergenti: Cina, Giappone, Corea del Sud, India, Singapore

Last updated on : 27 August, 2025

Fattori trainanti e sfide della crescita del mercato dei veicoli definiti dal software:

Fattori di crescita

- Crescente preoccupazione per la sicurezza alla guida: il crescente numero di incidenti mortali sta modificando le preferenze dei consumatori verso una maggiore sicurezza e praticità. Il mercato dei veicoli software-defined può offrire funzionalità di guida intelligenti per prevenire tali incidenti. Ad esempio, nel maggio 2024, AVL ha partecipato al progetto FEDERATE con altri partner. Il Chips JU Framework mira a realizzare il concetto di automobili sicure e affidabili guidate dal software. I veicoli aggiornati sono dotati di rilevamento delle collisioni, frenata di emergenza e assistenza al mantenimento della corsia per garantire la sicurezza durante la guida. Queste tecnologie avanzate stanno spingendo le case automobilistiche ad adottare più soluzioni software-based.

- Integrazione di intelligenza artificiale e apprendimento automatico: la crescente domanda di soluzioni di guida autonoma ha influenzato l'integrazione di intelligenza artificiale e apprendimento automatico nel mercato dei veicoli software-defined. Ciò consente funzioni avanzate come la guida autonoma e la personalizzazione a bordo. La sua struttura di analisi dei dati può ottimizzare i componenti chiave di un veicolo, tra cui l'efficienza nei consumi e le prestazioni. Anche le aziende tecnologiche stanno adottando misure per sviluppare sistemi software sofisticati per accelerare l'adozione dei veicoli elettrici. Ad esempio, nel gennaio 2024, Intel ha acquisito Silicon Mobility SAS per implementare la sua strategia AI-everywhere nel settore automobilistico. L'acquisizione porterà l'assistenza dell'intelligenza artificiale alla gestione energetica dei veicoli elettrici e al monitoraggio dei SoC SDV.

Sfide

- Mancanza di fiducia dei consumatori nell'adozione: esiste un divario significativo nella fiducia nei confronti delle automobili senza conducente in caso di condizioni di guida complesse. Questo potrebbe ulteriormente renderli esitanti a investire nel mercato dei veicoli definiti dal software. Anche le crescenti domande sulla responsabilità in caso di guasti del sistema possono minare la fiducia degli utenti. Il controllo dell'intelligenza artificiale e dell'apprendimento automatico nei veicoli può mostrare comportamenti indeterminati, il che influisce ulteriormente sulle capacità decisionali. Ciò può ulteriormente limitarne l'adozione per l'uso su strade pubbliche.

- Elevati costi di sviluppo e manutenzione: oltre ai prezzi di vendita elevati, gli SDV comportano anche costi aggiuntivi per i servizi post-vendita. Ciò potrebbe ostacolarne l'adozione in regioni altamente sensibili al prezzo. La mancanza di uno standard unificato per il software SDV potrebbe rappresentare un ostacolo al processo di sviluppo futuro. Ciò potrebbe anche rendere difficile per i produttori progettare modelli accessibili ma conformi. Inoltre, potrebbe ridurre la possibilità di implementazione nelle flotte aziendali a causa dell'incertezza dei margini di profitto.

Dimensioni e previsioni del mercato dei veicoli definiti dal software:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

28% |

|

Dimensione del mercato dell'anno base (2025) |

287,64 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

3,4 trilioni di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei veicoli definiti dal software:

Tipo di veicolo (autovetture, veicoli commerciali)

In termini di tipologie di veicoli, si stima che il segmento delle autovetture dominerà circa il 79,1% della quota di mercato dei veicoli definiti dal software entro la fine del 2035. Il cruise control adattivo e i sistemi ADAS hanno reso questi modelli ideali per il trasporto commerciale. Le telecamere, i sensori e i radar avanzati sono in grado di elaborare grandi quantità di dati per fornire output software precisi. Le aziende tecnologiche stanno dando sempre più priorità agli aggiornamenti OTA e all'aggiunta di funzionalità per migliorare le prestazioni. Ad esempio, nel giugno 2024, Renesas ha lanciato R-Car Open Access (RoX) per l'integrazione perfetta delle applicazioni di intelligenza artificiale nei veicoli a guida autonoma (SDV). La piattaforma, pronta per il mercato, ha consentito il rilevamento ASIL di livello D per migliorare l'esperienza dei passeggeri in cabina.

Tipo di propulsione ( ICE, veicolo elettrico )

In base al tipo di propulsione, si prevede che il mercato dei veicoli software-defined registrerà progressi significativi nel segmento dei veicoli elettrici. La crescente preoccupazione per la sostenibilità sta spingendo le case automobilistiche a realizzare soluzioni ecocompatibili. I veicoli elettrici stanno definendo il futuro di questo concetto, promuovendo l'emissione zero nei trasporti. Il software può migliorare il valore operativo di queste auto per offrire prestazioni ottimali. I sistemi di controllo avanzati possono aumentare l'efficienza energetica attraverso la gestione intelligente della batteria e le funzioni di frenata rigenerativa. Le principali aziende tecnologiche stanno ora investendo per sviluppare tecnologie volte a ridurre l'impatto ambientale. Ad esempio, nell'aprile 2024, Intel ha acquisito In-Tech per accelerare la sua attività di ricerca e sviluppo nell'ingegneria della mobilità elettrica. L'obiettivo è utilizzare le risorse In-Tech in sistemi software specifici per l'automobile per aggiornare i veicoli elettrici nel Regno Unito.

La nostra analisi approfondita del mercato globale dei veicoli definiti dal software include i seguenti segmenti:

Tipo di veicolo |

|

Tipo di propulsione |

|

Livello di autonomia |

|

Offerta |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei veicoli definiti dal software:

Analisi del mercato del Nord America

Si prevede che l'industria nordamericana dominerà la quota di maggioranza del fatturato, pari al 29,8%, entro il 2035, grazie alla sua leadership tecnologica. Le sue continue innovazioni hanno spinto l'industria automobilistica ad adottare tali sistemi. Case automobilistiche leader, tra cui General Motors, Ford e Stellantis, stanno investendo massicciamente negli SDV. Questo incoraggia ulteriormente altre startup regionali ad adottare tecnologie avanzate per migliorare le prestazioni dei veicoli. Ad esempio, nel giugno 2022, Apple ha lanciato un nuovo cruscotto per auto basato su software, CarPlay. Lo strumento consente il monitoraggio di componenti cruciali del veicolo, tra cui velocità e consumo di carburante. Case automobilistiche come Ford, Nissan e Honda hanno condiviso il loro piano per implementare questo software nei loro prossimi modelli.

La presenza di aziende cloud di successo come Apple, Google e Microsoft ha fatto aumentare la domanda di SDV nel mercato statunitense dei veicoli software-defined. Il Paese sta inoltre aprendo le porte alle tecnologie importate per potenziare l'implementazione del software. Ad esempio, nel febbraio 2023, Hyundai e Kia hanno annunciato l'intenzione di offrire sistemi software avanzati su 8,3 milioni di auto in questo Paese. Il software di protezione si baserà sulle funzionalità esistenti dei veicoli per migliorare la sicurezza stradale in risposta ai crescenti furti.

Il Canada sta spingendo verso una crescita notevole nel mercato dei veicoli software-defined, grazie alla sua consolidata industria automobilistica. Le aziende tecnologiche nazionali stanno collaborando con leader globali per offrire soluzioni software innovative al settore automobilistico. Ad esempio, a marzo 2024, LeddarTech collaborerà con Arm per sviluppare una nuova tecnologia, LeddarVision, per sistemi ADAS, sistemi di guida autonoma e sistemi di parcheggio. Lo strumento, basato sull'intelligenza artificiale, è in grado di migliorare la navigazione SDV accedendo alle soluzioni hardware e software di nuova generazione di Arm.

Statistiche di mercato APAC

Si prevede che l'area Asia-Pacifico genererà opportunità redditizie nel mercato dei veicoli software-defined durante il periodo di previsione. L'industria automobilistica in via di sviluppo di questa regione ha il potenziale per introdurre soluzioni innovative in questo settore. Leader globali come Hyundai, Nissan, BMW e BYD stanno investendo massicciamente per accelerare lo sviluppo in questa regione adottando tecnologie SDV. I leader tecnologici stanno introducendo strumenti software avanzati per offrire prestazioni elevate dei veicoli, sistemi di sicurezza e infotainment. A settembre 2024, Hyundai Motors ha stretto una partnership con Kia e Samsung per sviluppare una connettività migliorata per i veicoli software-defined. L'alleanza potenzierà la connessione veicolo-smartphone per creare un ecosistema specifico per l'utente. Questo stimolerà ulteriormente altri concorrenti nazionali a investire in tecnologie per auto intelligenti.

La rapida evoluzione dell'industria automobilistica e il supporto del governo stanno rivelando il potenziale di crescita del mercato indiano dei veicoli software-defined. Molte aziende consolidate in questo paese stanno contribuendo all'implementazione ottimale degli ecosistemi tecnologici e stanno prendendo iniziative per supportare la transizione dell'industria automobilistica nazionale. Ad esempio, nel luglio 2024, Tata Elxsi ha scelto River Studio Developer come partner per sfruttare la propria tecnologia e il design per i veicoli software-defined. La collaborazione accelererà la velocità di sviluppo e implementazione della sua piattaforma DevSecOps .

Con leader globali come BYD, si prevede che la Cina acquisirà terreno nel mercato dei veicoli software-defined. Il Paese sta inoltre perfezionando le tecnologie software per elevare il settore dei veicoli elettrici. Molte flotte aziendali, tra cui Didi Chuxing, stanno integrando tali innovazioni nelle loro offerte MaaS. Ciò crea ulteriori possibilità di investimento per contribuire a generare maggiori ricavi da questo settore. Nell'ottobre 2023, Didi ha ricevuto finanziamenti per un valore di 149 milioni di dollari da GAC Group e Guangzhou per la ricerca e sviluppo sulla guida autonoma. Tale supporto sta aiutando il Paese a convertire la mobilità urbana attraverso la tecnologia autonoma e la comunicazione V2I.

Principali attori del mercato dei veicoli definiti dal software:

- Aptiv PLC

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Continentale

- Mobileye

- NVIDIA Corporation

- Robert Bosch GmbH

- Tesla Inc.

- Waymo LLC

- Karma Automotive

- Stellantis

La crescita del mercato dei veicoli software-defined dipende fortemente dall'accettazione delle nuove tecnologie da parte dei consumatori. Molte aziende tecnologiche si stanno assumendo la responsabilità di educare i conducenti sui vantaggi e l'efficacia di questi veicoli software-defined. Ad esempio, nel marzo 2024, Accenture ha lanciato una piattaforma di sviluppo delle competenze, LearnVantage, per aiutare i conducenti di veicoli software-defined ad acquisire conoscenze operative essenziali. Questa piattaforma fornisce inoltre professionisti qualificati per incoraggiare le flotte aziendali ad adottare veicoli software-defined. I sistemi di monitoraggio software e di ottimizzazione delle batterie vengono utilizzati per i nuovi modelli di veicoli elettrici, contribuendo alla sostenibilità. Le aziende stanno investendo per promuovere i veicoli elettrici software-defined al fine di consolidare la propria posizione di leadership. Tra i principali attori figurano:

Sviluppi recenti

- Nell'agosto 2024, Karma Automotive ha stretto una partnership con Intel per produrre una nuova generazione di veicoli di lusso software-defined. L'azienda ha compiuto un passo coraggioso nello sviluppo di un'architettura SDV, offrendo soluzioni B2B a OEM e fornitori di primo livello.

- Nel gennaio 2024, Stellantis ha acquisito l'intelligenza artificiale, i modelli di apprendimento automatico, i diritti di proprietà intellettuale e i brevetti di Cloud Made. Questa acquisizione mira a supportare lo sviluppo di STLA Smart Cockpit, che offrirà una mobilità più flessibile e veloce.

- Report ID: 6659

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Veicolo definito dal software Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.