Prospettive di mercato dei condensatori al silicio:

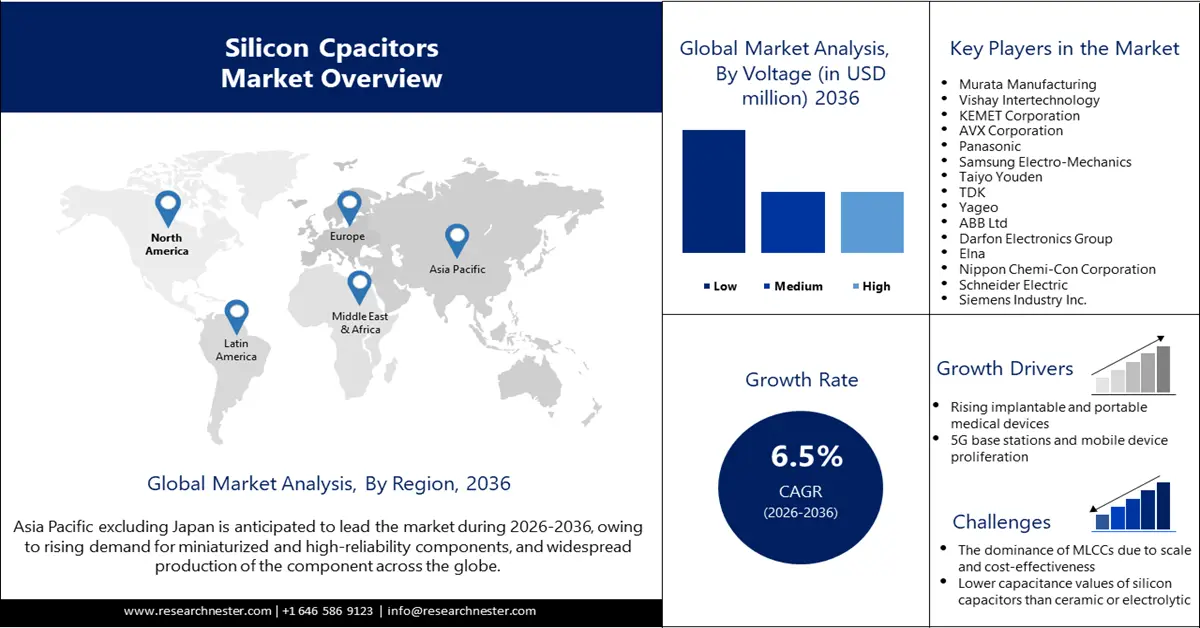

Il mercato dei condensatori al silicio è stato stimato in 2 miliardi di dollari nel 2025 e si prevede che raggiungerà i 4,1 miliardi di dollari entro la fine del 2036, registrando un CAGR del 6,5% nel periodo di previsione, ovvero 2026-2036. Nel 2026, il valore del settore dei condensatori al silicio è stimato in 2,1 miliardi di dollari.

Si prevede che la crescente domanda di componenti miniaturizzati e ad alta affidabilità in diversi settori, tra cui automotive, telecomunicazioni, medicale, difesa e aerospaziale, e calcolo ad alte prestazioni, alimenterà la crescita del mercato globale dei condensatori al silicio. Come riportato dall'Associazione Europea dei Costruttori di Automobili nel marzo 2025, nel 2024 in Europa sono state vendute circa 10,6 milioni di unità di automobili, con un aumento del 2,5% rispetto al 2023. Un tasso così elevato di vendite di automobili indica una domanda costante di condensatori al silicio nel settore automobilistico per la stabilizzazione della tensione, la prevenzione dei disturbi elettrici e la soppressione del rumore nei veicoli.

Un'adeguata produzione di silicio in diversi paesi, tra cui Spagna, Australia, Cina, India, Ucraina, Polonia e Canada, è un altro fattore che influenza l'ulteriore crescita del mercato. Anche la produzione di silicio in questi paesi è massiccia, dove l'industria automobilistica e altre industrie sono in rapida espansione. Ad esempio, secondo il rapporto dello United States Geological Survey (USGS), nel 2024 la Cina rappresentava circa l'80% della produzione totale stimata di silicio. Ciò garantisce una fornitura senza interruzioni di wafer di silicio, necessaria per mantenere sotto controllo i costi di produzione dei condensatori al silicio. Pertanto, è probabile che il mercato abbia l'opportunità di contribuire a soddisfare l'elevata domanda di componenti miniaturizzati e ad alta affidabilità in modo economicamente vantaggioso.

Mercato dei condensatori al silicio: fattori di crescita e sfide

Fattori di crescita

- Sviluppo di dispositivi medici impiantabili e portatili: si prevede che lo sviluppo di dispositivi medici impiantabili e portatili, come pacemaker, articolazioni artificiali, impianti cocleari, lenti intraoculari, misuratori di pressione sanguigna portatili, termometri digitali, monitor ECG portatili e altri, alimenterà le vendite di condensatori al silicio. In questi dispositivi medici, i condensatori al silicio vengono utilizzati per disaccoppiare gli alimentatori al fine di garantire stabilità, capacità ad alta frequenza e produzione di piccole dimensioni. Le aziende sviluppano continuamente nuovi dispositivi medici impiantabili e portatili, soddisfacendo la domanda e l'utilizzo di condensatori al silicio. Ad esempio, nel febbraio 2024, Butterfly Network Inc. ha lanciato Butterfly iQ3, un sistema ecografico portatile per il punto di cura (POCUS) di terza generazione, dotato di condensatori al silicio. Il prodotto ha anche ricevuto l'approvazione della FDA.

- Proliferazione di stazioni base e dispositivi mobili 5G: si prevede che la proliferazione di stazioni base e dispositivi mobili 5G, trainata dall'elevata adozione da parte degli utenti e dalla diffusione capillare, stimolerà la crescita del mercato globale durante il periodo di previsione. Ad esempio, a dicembre 2024, Bharti Airtel ha fornito a Ericsson un accordo pluriennale per l'estensione 4G e 5G. In base al contratto, Ericsson avrebbe dovuto implementare soluzioni RAN centralizzate e Open RAN-ready per abilitare la trasmissione di rete, con l'obiettivo di aiutare i consumatori a ottenere una copertura più ampia e una migliore capacità di rete. Un condensatore al silicio è un componente ideale per soluzioni RAN e RAN-ready, in quanto consente il disaccoppiamento del filtraggio del segnale ad alta frequenza e di altri fattori, in modo da poter espandere la capacità e l'area di copertura della rete.

- Domanda di sistemi ADAS, moduli di potenza per veicoli elettrici e infotainment: la crescente domanda di sistemi ADAS, moduli di potenza per veicoli elettrici e infotainment sta incrementando la domanda di condensatori al silicio, a causa della necessità di componenti miniaturizzati e ad alta affidabilità. Per soddisfare tali esigenze del mercato, le aziende stanno investendo nella produzione di sistemi ADAS, moduli di potenza per veicoli elettrici e relativi sistemi di infotainment. Ad esempio, nel gennaio 2024, Qualcomm Technologies, Inc. e Robert Bosch GmbH hanno presentato al CES il primo computer centrale per veicoli. Il computer è in grado di gestire sistemi di infotainment e ADAS su un unico sistema su chip (SoC). In questo tipo di chip singolo, i condensatori al silicio svolgono un ruolo cruciale nel mitigare le sfide legate all'integrazione di potenza.

Sfide

- Il predominio degli MLCC dovuto alla scalabilità e alla convenienza: l'industria degli MLCC ha un'elevata predominanza a livello globale e produce un volume elevato di componenti ogni anno commerciale. Aziende di diversi paesi, come Giappone, Cina, Taiwan, Corea del Sud e altri, stanno attivamente producendo MLCC. La produzione di massa e l'utilizzo di elettrodi in metallo base economici contribuiscono a mantenere i prezzi degli MLCC inferiori rispetto ai condensatori al silicio. Pertanto, l'industria degli MLCC influenza le sfide competitive del mercato globale.

- Valori di capacità inferiori dei condensatori al silicio rispetto ai tipi ceramici o elettrolitici: rispetto ai condensatori al silicio, i condensatori ceramici o elettrolitici contengono valori di capacità più elevati, a causa dell'elevata tensione di polarizzazione. Le aziende sono impegnate nella ricerca e sviluppo per aumentare i valori di capacità dei condensatori ceramici ed elettrolitici. I condensatori ceramici ed elettrolitici utilizzano strati più sottili di materiale isolante rispetto ai condensatori al silicio. Pertanto, le alternative ai condensatori al silicio acquisiscono una superficie più ampia, un fattore chiave per la capacità. Di conseguenza, l'attrattiva dei condensatori al silicio diminuisce in termini di valori di capacità.

Dimensioni e previsioni del mercato dei condensatori al silicio:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2036 |

|

CAGR |

6,5% |

|

Dimensione del mercato dell'anno base (2025) |

2 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2036) |

4,1 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei condensatori al silicio:

Analisi del segmento applicativo

Si prevede che il segmento automobilistico rappresenterà il 28,5% della quota di mercato entro la fine del 2036, grazie alla crescente adozione di veicoli elettrici e alla crescente diffusione di sistemi ADAS. Come riportato dall'Agenzia Internazionale per l'Energia (IEA), la spesa globale per i veicoli elettrici ha superato i 425 miliardi di dollari nel 2022, con un aumento del 50% rispetto all'esercizio precedente. È probabile che i produttori di veicoli elettrici adottino sempre più condensatori al silicio nella loro produzione. I condensatori al silicio integrati nei sistemi ADAS e nei veicoli elettrici offrono un controllo preciso sulle fluttuazioni di tensione nelle batterie. Pertanto, le prestazioni del gruppo propulsore e i sistemi di gestione dell'energia vengono migliorati nei sistemi ADAS e nei veicoli elettrici grazie all'uso di condensatori al silicio.

Azienda / Marchio | Serie di prodotti (condensatori al silicio) | Funzioni / Caratteristiche principali | Punti salienti dell'automotive |

Murata | ATSC, WASC | Condensatori al silicio incorporati e collegabili tramite filo; bassa ESL per la generazione di impulsi LiDAR (1,5 ns, 100 W), l'IPD al silicio consente impulsi ancora più stretti (~0,9 ns, 120 W). | Certificato AEC-Q100, fino a 200 °C. |

IPDiA | Serie ATS | Condensatori al silicio ultraminiaturizzati (dimensioni 0202, 0505, 0605), da –55 °C a +200 °C, bassa ESR/ESL, bassa dispersione (< 0,5 nA). | Tensione automobilistica qualificata AEC-Q100 (16 V). |

ROHM | — | Condensatori al silicio (di tipo planare e trench); stabili, a basso profilo, senza rumore piezoelettrico; alcuni con protezione TVS integrata. | Utilizzato nei sistemi automobilistici. |

Fonte : Murata, ROHM

Analisi del segmento dei materiali

Si prevede che il segmento dei substrati in silicio, che comprende silicio monocristallino, silicio policristallino e SOI (Silicon-on-Insulator), acquisirà una quota di fatturato del 78,4% entro la fine del 2036. La crescente domanda di componenti miniaturizzati e ad alta affidabilità nell'elettronica di consumo e nello sviluppo di infrastrutture 5G e veicoli elettrici, dovrebbe alimentare la crescita del segmento. Il predominio del segmento è inoltre rafforzato dallo sviluppo di wafer di silicio, compatibili con i condensatori al silicio. Ad esempio, nell'ottobre 2024, Infineon ha presentato il wafer di potenza in silicio più sottile al mondo, in grado di superare i limiti tecnologici e migliorare l'efficienza energetica. Il wafer ha uno spessore di 20 micrometri e un diametro di soli 300 millimetri.

Analisi del segmento di tensione

Entro il 2036, si prevede che il segmento a bassa tensione acquisirà il 47,3% della quota di fatturato, grazie all'espansione del settore dell'elettronica di consumo. Le aziende associate al settore dell'elettronica di consumo sviluppano costantemente nuovi modelli di smartphone, aumentando l'uso di condensatori al silicio. Un esempio è il lancio della nuova serie di smartphone Apple, iPhone 16 e iPhone 16 Plus, a settembre 2024. Questi nuovi modelli di smartphone contengono nuovi componenti miniaturizzati avanzati. Per la gestione della potenza trasmessa ai processori degli smartphone, i condensatori al silicio a bassa tensione svolgono un ruolo cruciale. L'espansione dell'infrastruttura 5G a livello globale, che richiede filtraggio di frequenza, disaccoppiamento e altre funzionalità a frequenze più elevate, aumenta la domanda di condensatori al silicio a bassa tensione.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmenti | Sottosegmenti |

Applicazione |

|

Materiale |

|

Voltaggio |

|

Prodotto |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei condensatori al silicio - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico escluso il Giappone

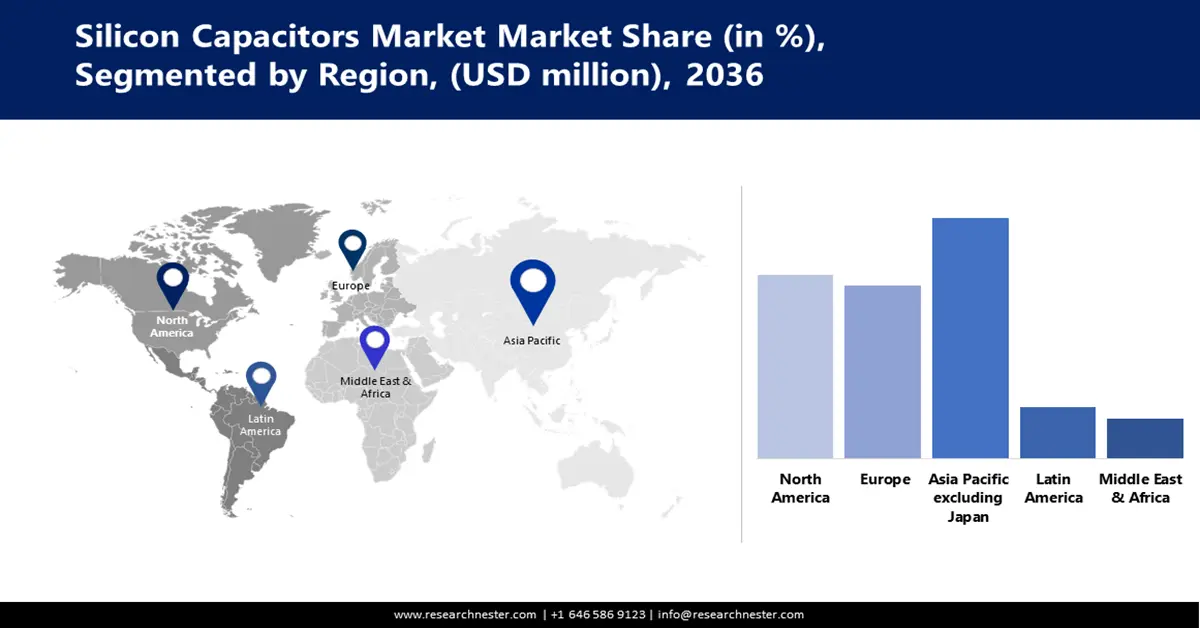

Si prevede che l'industria dei condensatori al silicio dell'Asia-Pacifico, escluso il Giappone, emergerà come dominante, acquisendo una quota del 49,1% entro la fine del 2036, grazie all'esposizione della regione come polo produttivo di elettronica a livello globale. Il robusto sviluppo delle infrastrutture 5G è un altro fattore significativo che alimenta la crescita del mercato. Come rivelato dalla GSM Association nel luglio 2025, circa 220 miliardi di dollari sono stati spesi nell'Asia-Pacifico per diversi progressi tecnologici. La maggior parte del capitale finanziario è stata destinata allo sviluppo delle infrastrutture 5G.

Si prevede che il mercato cinese registrerà una solida espansione con un CAGR del 7,7% durante il periodo di previsione, come conseguenza degli investimenti del governo per lo sviluppo della produzione di semiconduttori. Come riportato dall'Istituto per i conflitti e la cooperazione globale (IGCC) dell'Università della California, a maggio 2024 il governo ha deciso di investire 47,5 miliardi di dollari nello sviluppo dell'industria dei semiconduttori. L'affermazione della Cina come principale produttore di prodotti automobilistici alimenta anche la domanda di condensatori al silicio da integrare nei veicoli.

Si prevede che l'India emergerà come un mercato in espansione per i condensatori al silicio con un CAGR dell'8,8% tra il 2026 e il 2036, grazie alla volontà del governo di ridurre la dipendenza dalle importazioni. Ciò ha spinto il governo a investire nella creazione di un ambiente favorevole, che sarà probabilmente altamente compatibile con la produzione di componenti elettronici. Nel marzo 2025, il Press Information Bureau (PIB) ha reso noto che il governo indiano ha aumentato i finanziamenti da 652,1 milioni di dollari a 1 miliardo di dollari per lo sviluppo di tecnologie. Tale sostegno finanziario aumenta la possibilità di accedere a finanziamenti adeguati necessari per la produzione di condensatori al silicio. La crescente adozione di veicoli elettrici in India alimenta anche la domanda di componenti al silicio. Si prevede che anche la crescente produzione di componenti elettronici in India aumenterà la domanda di condensatori al silicio. Si prevede che la produzione di elettronica in India raggiungerà i 500 miliardi di dollari entro il 2030, rispetto ai 155 miliardi di dollari del 2023. L'espansione del settore dell'elettronica di consumo in India è trainata dal sostegno del governo, dalla domanda dei consumatori e dalla proliferazione della capacità della catena di fornitura nazionale.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano dei condensatori al silicio crescerà a un CAGR del 6,2% durante il periodo di previsione, grazie all'espansione di settori industriali, tra cui automotive, IT e telecomunicazioni, elettronica di consumo, aerospaziale e difesa, alimentando la domanda di condensatori al silicio. Il sostegno dei governi stimola inoltre l'innovazione e l'aumento della produzione in Nord America. Come riportato dal Council on Foreign Relations nell'aprile 2024, l'annuncio del CHIPS Act 2022 negli Stati Uniti sta promuovendo significativamente la produzione di semiconduttori. In conformità con la legge, il governo ha investito 53 miliardi di dollari per incrementare la produzione di semiconduttori, alimentando la domanda di condensatori al silicio.

Si prevede che il mercato dei condensatori al silicio negli Stati Uniti registrerà una rapida crescita durante il periodo di previsione, grazie alla domanda di semiconduttori a banda ultralarga nel settore della difesa. Le aziende stanno inoltre avviando la produzione di tali componenti, alimentando l'uso dei condensatori al silicio in una varietà di applicazioni. Anche lo sviluppo dell'infrastruttura 5G in tutto il Paese alimenta la crescita del mercato, influenzando il crescente utilizzo del componente. Gli enti governativi sostengono in modo significativo lo sviluppo dell'infrastruttura 5G negli Stati Uniti, influenzando la crescente adozione dei condensatori al silicio. Ad esempio, nel settembre 2023, la National Science Foundation (NSF) ha annunciato un finanziamento di 25 milioni di dollari per il progresso dell'infrastruttura di comunicazione 5G e per superare le sfide rilevanti.

Si prevede che il mercato dei condensatori al silicio in Canada registrerà una solida espansione tra il 2026 e il 2036, grazie agli sforzi del governo verso l'azzeramento delle emissioni attraverso la promozione dell'adozione dei veicoli elettrici. Lo sviluppo delle infrastrutture di ricarica per veicoli elettrici è un altro fattore che sta alimentando la domanda di condensatori al silicio da utilizzare come componenti avanzati per la gestione dell'alimentazione. Tale sviluppo è trainato dagli investimenti delle aziende che operano nel settore automobilistico. Ad esempio, Electricity Canada, una sussidiaria del Gruppo Volkswagen, ha inaugurato 68 nuovi punti di ricarica rapidi in corrente continua tra marzo 2024 e marzo 2025. Gli impianti sono stati avviati nel Nuovo Brunswick e in Nuova Scozia.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dei condensatori al silicio crescerà a un CAGR del 5,6% durante il periodo di previsione, a causa della crescente domanda di dispositivi medici miniaturizzati per ottenere una maggiore mobilità, un monitoraggio continuo della salute e l'accesso a opzioni di assistenza personalizzata. Le iniziative degli enti regolatori per promuovere lo sviluppo delle infrastrutture di telecomunicazione aumentano anche la domanda di condensatori al silicio per scopi di filtraggio e per l'integrazione nei circuiti di adattamento di impedenza. Secondo il rapporto della GSM Association, pubblicato a gennaio 2025, circa il 30% delle connessioni mobili in Europa era basato sul 5G nel 2024. Entro il 2030, si prevede che l'80% delle connessioni in tutta la regione sarà 5G.

Si prevede che il mercato in Germania crescerà a un CAGR del 6,4% durante il periodo di previsione, grazie ai crescenti investimenti nella produzione intelligente. Le aziende stanno investendo ingenti somme per contribuire alla realizzazione dell'Industria 4.0. Anche il governo sta supportando l'implementazione di una produzione intelligente avanzata, incrementando l'adozione di condensatori al silicio. I produttori di condensatori al silicio con sede in Germania stanno inoltre sviluppando carburi di silicio per consentire la produzione intelligente e soddisfare la domanda di condensatori al silicio.

Si prevede che il mercato dei condensatori al silicio nel Regno Unito crescerà a un CAGR del 6,1%, in conseguenza dell'obbligo imposto dal governo per i veicoli a zero emissioni. Nel gennaio 2024, il governo ha annunciato l'obbligo per i produttori di veicoli di utilizzare veicoli a zero emissioni (ZEV). L'obiettivo era quello di offrire ai consumatori una gamma più ampia di opzioni di veicoli elettrici. L'annuncio ha inoltre imposto l'obbligo di consentire una quota minima di vendite di veicoli a zero emissioni, aumentando la necessità di utilizzare condensatori al silicio. Anche l'avanzamento dell'infrastruttura 5G in tutto il paese sta aumentando l'uso di condensatori al silicio.

Principali attori del mercato dei condensatori al silicio:

- Vishay Intertechnology, Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- KEMET Corporation

- AVX Corporation

- Samsung Electro-Mechanics

- Yageo

- ABB Ltd

- Gruppo elettronico Darfon

- Elna

- Nippon Chemi-Con Corporation

- Schneider Electric

- Siemens Industry Inc

Il panorama competitivo del mercato globale dei condensatori al silicio è dominato da un numero limitato di fornitori di componenti e conglomerati di semiconduttori. Queste aziende rappresentano la maggior parte della quota di fatturato e rendono il mercato moderatamente concentrato. I principali attori del mercato collaborano anche con altre organizzazioni industriali per fornire condensatori al silicio in modo continuo, in modo da consentire una produzione senza interruzioni di prodotti che richiedono condensatori al silicio. Le aziende del settore ricevono inoltre supporto dal governo per la produzione e lo sviluppo di condensatori al silicio.

Di seguito è riportato l'elenco dei principali attori associati al mercato globale dei condensatori al silicio:

Sviluppi recenti

- Nel settembre 2025, Samsung ha annunciato il suo coinvolgimento nella produzione in serie di condensatori al silicio. L'anno scorso ha fornito i componenti ai clienti e ora ha avviato la produzione in serie di server per l'intelligenza artificiale e package di semiconduttori ad alte prestazioni.

- Nel novembre 2024, Murata Manufacturing Co., Ltd. ha annunciato l'installazione di una nuova linea di produzione in serie da 200 mm. L'iniziativa è stata intrapresa con l'obiettivo di rafforzare le capacità organizzative nella produzione di condensatori al silicio.

- Nel marzo 2024, AP Memory , azienda leader nella fornitura di soluzioni di memoria personalizzate, ha presentato la sua nuova generazione di condensatori al silicio stack (S-SiCapTM) Gen3. Si tratta di un condensatore al silicio a bassissimo profilo (<100 µm di spessore) e ad alta densità di capacità, compatibile con i System-on-Chip (SoC).

- Report ID: 8137

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2036

Copyright © 2026 Research Nester. Tutti i diritti riservati.