Prospettive di mercato dei wafer in carburo di silicio:

Il mercato dei wafer in carburo di silicio è stato stimato a 509,8 miliardi di dollari nel 2025 e si prevede che raggiungerà 1,3 trilioni di dollari entro la fine del 2035, con un CAGR dell'11,3% nel periodo di previsione, ovvero 2026-2035. Nel 2026, il mercato dei wafer in carburo di silicio è stimato a 567,4 miliardi di dollari.

Il mercato dei wafer in carburo di silicio sta assistendo a una domanda continua a causa di una crescita nei settori automobilistico, industriale e delle energie rinnovabili. Inoltre, la transizione verso veicoli elettrici, sistemi di alimentazione a basso consumo energetico e applicazioni ad alta tensione sta spingendo i produttori ad espandere la capacità produttiva. Nel dicembre 2025, l'articolo pubblicato dall'OCSE ha rilevato che la catena del valore dei semiconduttori, che include materie prime, fabbricazione di wafer e produzione di semiconduttori front-end, rimane altamente concentrata e interdipendente, con un numero limitato di paesi che forniscono input critici. L'articolo rileva che circa il 90% della capacità globale di fabbricazione di wafer è concentrata in sole cinque economie: Cina, Taiwan, Corea del Sud, Giappone e Stati Uniti. Ciò fornisce quindi un'infrastruttura solida e scalabile in grado di soddisfare in modo efficiente la crescente domanda di wafer di SiC.

Inoltre, nel gennaio 2024, il rapporto "Mineral Commodity Summaries" dell'US Geological Survey ha rilevato che nel 2023 i materiali in silicio statunitensi venivano prodotti in sei stabilimenti, principalmente destinati ai settori siderurgico, dell'alluminio, chimico, dei semiconduttori e solare. Gli Stati Uniti dipendono dalle importazioni sia di ferrosilicio che di silicio metallico, con una notevole fornitura globale proveniente da Cina, Brasile, Norvegia e Russia. Inoltre, la produzione mondiale di materiali in silicio è rimasta stabile, con la Cina riconosciuta come il principale produttore, che produce oltre il 70% del totale. Allo stesso tempo, gli investimenti statunitensi in corso, inclusi i nuovi impianti per wafer di grado solare, riflettono gli sforzi per espandere la produzione nazionale di silicio ad alta purezza e ridurre la dipendenza da fonti estere. Pertanto, il rapido aumento della produzione nazionale di silicio sta rafforzando l'offerta di silicio ad alta purezza, supportando sia la crescita che la scalabilità del mercato dei wafer di carburo di silicio (SiC).

Chiave Wafer di carburo di silicio Riepilogo delle Analisi di Mercato:

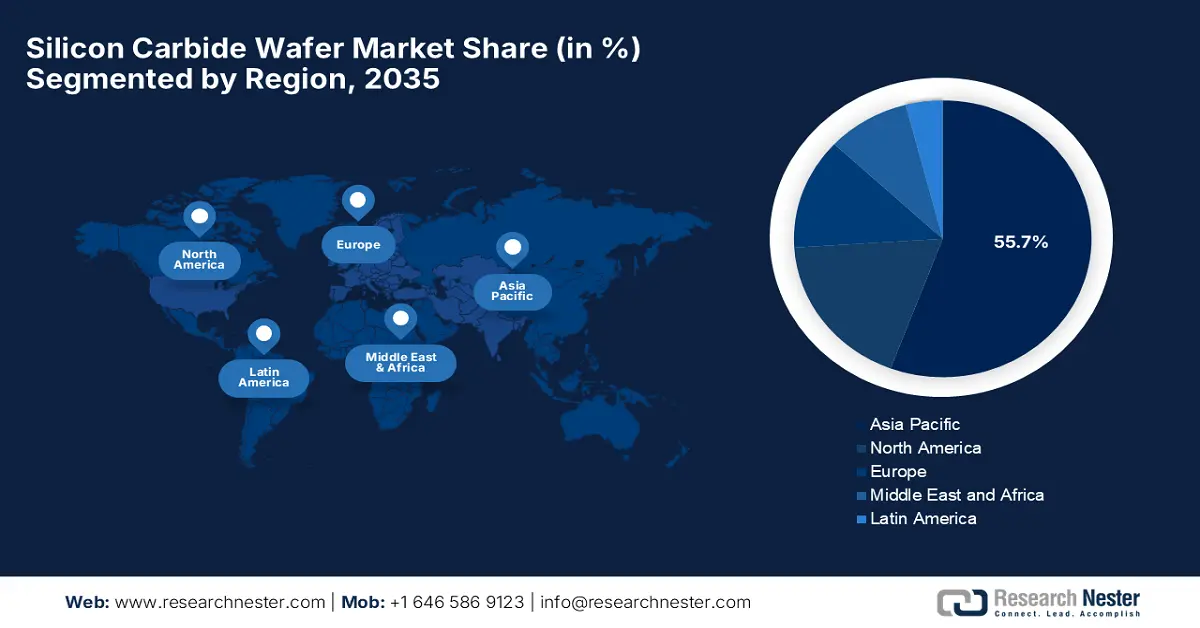

Approfondimenti regionali:

- Si prevede che l'area Asia-Pacifico deterrà una quota del 55,7% entro il 2035, grazie alla sua solida base di produzione di elettronica e alla crescente adozione di veicoli elettrici.

- Si prevede che il Nord America crescerà rapidamente entro il 2035, trainato dall'elettrificazione dei trasporti e dall'espansione della capacità produttiva nazionale di SiC.

Approfondimenti sui segmenti:

- Si prevede che il sottosegmento automobilistico rappresenterà una quota del 70,6% entro il 2035, spinto dalla rapida adozione di architetture elettriche a 800 V.

- È probabile che il sottosegmento dei wafer da 150 mm acquisisca una quota di mercato significativa entro il 2035, grazie alla transizione dai wafer da 100 mm a quelli da 150 mm, che riduce i costi di produzione dei chip.

Principali tendenze di crescita:

- Domanda di veicoli elettrici ed elettronica di potenza

- Espansione delle applicazioni di energia rinnovabile e infrastrutture di rete

Sfide principali:

- Elevati costi di produzione

- Complessità di produzione e problemi di resa

Attori principali: II?VI Incorporated (ora Coherent Corp.) (Stati Uniti), ROHM Co., Ltd. (Giappone), STMicroelectronics (Svizzera), Infineon Technologies AG (Germania), SK Siltron Co., Ltd. (Corea del Sud), Showa Denko KK (Giappone), TankeBlue Semiconductor Co., Ltd. (Cina), SICC Co., Ltd. (Taiwan), Xiamen Powerway Advanced Material Co., Ltd. (Cina), Sumitomo Electric Industries, Ltd. (Giappone), Hebei Synlight Crystal Co., Ltd. (Cina), Dow (DuPont) (Stati Uniti), Entegris, Inc. (Stati Uniti), Toshiba Corporation (Giappone).

Globale Wafer di carburo di silicio Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 509,8 miliardi di dollari

- Dimensioni del mercato nel 2026: 567,4 miliardi di dollari

- Dimensione prevista del mercato: 1,3 trilioni di dollari entro il 2035

- Previsioni di crescita: CAGR dell'11,3% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 55,7% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: India, Brasile, Corea del Sud, Australia, Indonesia

Last updated on : 10 December, 2025

Mercato dei wafer in carburo di silicio: fattori di crescita e sfide

Fattori di crescita

- Domanda di veicoli elettrici e di elettronica di potenza: la transizione globale verso la mobilità elettrica è il principale fattore trainante per l'espansione del mercato dei wafer in carburo di silicio. Questi wafer sono utilizzati negli inverter per veicoli elettrici, nei caricabatterie di bordo e nei moduli elettronici di potenza poiché supportano tensioni più elevate e offrono migliori prestazioni termiche. L'articolo pubblicato dal Dipartimento dell'Energia degli Stati Uniti nel novembre 2024 riportava che il suo Ufficio Programmi di Prestito (Loan Programs Office) ha evidenziato la crescente domanda di componenti avanzati per veicoli, tra cui l'elettronica di potenza fondamentale per l'efficienza e le prestazioni dei veicoli elettrici. Allo stesso tempo, programmi come ATVM e LPO hanno supportato la produzione nazionale di semiconduttori e componenti correlati, con richieste di finanziamento pari a 16,8 miliardi di dollari a metà del 2024, a dimostrazione del forte interesse per l'internalizzazione delle catene di fornitura di veicoli elettrici avanzati. Ciò supporta direttamente l'adozione di elettronica di potenza ad alta efficienza, determinando così una domanda costante di wafer in carburo di silicio negli inverter e nei moduli per veicoli elettrici.

- Espansione delle applicazioni di energia rinnovabile e infrastrutture di rete: i progressi in termini di installazioni solari, eoliche e di accumulo di energia, e la crescente domanda di una conversione di potenza più intelligente nelle reti e nei sistemi di alimentazione industriale, stanno stimolando una maggiore adozione del carburo di silicio (SiC) nel mercato dei wafer. L'Oak Ridge National Laboratory e il National Renewable Energy Laboratory hanno presentato, nel dicembre 2025, un'elettronica di potenza basata su SiC per inverter fotovoltaici, affermando che il SiC può funzionare a tensioni e temperature più elevate con una commutazione più rapida e una perdita di energia ridotta rispetto al silicio. Hanno inoltre affermato che i progetti finanziati dal SETO stanno sviluppando inverter e convertitori in SiC per l'integrazione in rete, l'accumulo di energia e le microreti, mentre il SiC negli Stati Uniti è in fase di sperimentazione anche in applicazioni di energia solare a concentrazione, inclusi scambiatori di calore stampati in 3D e ricevitori solari stabili, evidenziandone l'efficienza per i sistemi di energia rinnovabile.

- Progressi tecnologici: questo, unito ai miglioramenti nella scala di produzione dei wafer, come diametri maggiori e una crescita cristallina efficiente, sta riducendo il costo per wafer, migliorando così le rese e rendendo questi wafer più commercialmente sostenibili su larga scala. Nel maggio 2023, Infineon Technologies AG ha annunciato di aver firmato un accordo strategico con il fornitore cinese di SiC SICC per diversificare le sue fonti di materiale in carburo di silicio, assicurandosi wafer e boule da 150 μm di alta qualità per la produzione di semiconduttori SiC. L'azienda ha inoltre affermato che la collaborazione si concentrerà inizialmente sui wafer da 150 μm, ma supporterà anche la transizione di Infineon ai wafer da 200 μm, migliorando la stabilità della supply chain in un contesto di crescente domanda da parte dei settori automobilistico, solare, della ricarica dei veicoli elettrici e dell'accumulo di energia, supportando così la rapida crescita del mercato dei wafer in carburo di silicio.

Sviluppi recenti nella produzione e negli investimenti in wafer SiC

Anno | Azienda | Evento | Focus sul mercato | Note |

2024 | TanKeBlue | Fiera SEMICON Cina | Prodotti in wafer di SiC | Lancio del portafoglio di wafer Epi-conduttivi da 8 pollici, substrati espansi ed epitassia. |

2023 | DENSO | Investimento di minoranza in Silicon Carbide LLC | Approvvigionamento di wafer di SiC | 500 milioni di USD per la fornitura stabile di wafer da 150 mm e 200 mm, quota del 12,5% |

Fonte: Comunicati stampa ufficiali della società

Sfide

- Elevati costi di produzione: questo rappresenta un ostacolo importante per la crescita del mercato dei wafer di SiC, poiché presentano costi di produzione più elevati rispetto ai wafer di silicio tradizionali. Inoltre, il costo per wafer può essere da due a quattro volte superiore, influenzato dalla complessità della materia prima, dalla crescita dei cristalli, dai processi di affettatura e lucidatura, che a loro volta comportano costi di dispositivo più elevati sia per i produttori che per gli utenti finali. La presenza di preoccupazioni relative ai prezzi può limitarne l'adozione in applicazioni sensibili ai costi, in particolare nei mercati emergenti o nei settori a basso margine. Oltre alla scalabilità a diametri di wafer maggiori, come 200 μm, richiede ingenti investimenti di capitale in attrezzature e infrastrutture specializzate. Inoltre, finché le rese non miglioreranno e i processi di produzione non saranno più efficienti, i costi elevati saranno considerati un ostacolo critico all'adozione su larga scala.

- Complessità di produzione e problemi di resa: il mercato dei wafer in carburo di silicio (SiC) presenta complesse sfide di produzione dovute alla durezza del materiale, all'elevato punto di fusione e alla propensione ai difetti cristallini. In questo contesto, la produzione di wafer di alta qualità e di grande diametro, ovvero da 150 µm a 200 µm, privi di dislocazioni, microtubi o altri difetti, risulta difficile, con conseguenti rese variabili. Anche difetti molto piccoli possono rendere i wafer inutilizzabili per dispositivi ad alte prestazioni, con conseguente aumento degli scarti e dei costi di produzione. D'altro canto, il processo di crescita epitassiale, necessario per i wafer pronti per i dispositivi, richiede un controllo preciso del drogaggio, dell'uniformità dello spessore e della qualità dei cristalli. Poiché i produttori spingono per wafer di dimensioni maggiori, il miglioramento della resa è fondamentale per garantire la convenienza e mantenere la competitività in diverse applicazioni.

Dimensioni e previsioni del mercato dei wafer in carburo di silicio:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

11,3% |

|

Dimensione del mercato dell'anno base (2025) |

509,8 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

1,3 trilioni di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei wafer in carburo di silicio:

Analisi del segmento di utenti finali

Si prevede che il sottosegmento automotive basato sull'utente finale guiderà il mercato globale dei wafer SiC, conquistando la quota di fatturato maggiore, pari al 70,6%, durante il periodo di previsione. Questa crescita è alimentata dalla rapida adozione di architetture elettriche a 800 V, essenziali per i veicoli elettrici di nuova generazione. Inoltre, questi dispositivi in carburo di silicio sono essenziali per gestire queste tensioni più elevate con perdite inferiori. A maggio 2025, Nexperia ha annunciato il lancio di nuovi MOSFET in carburo di silicio da 1200 V qualificati AEC-Q101 nel package compatto D2PAK-7, che offre opzioni RDS(on) di 30, 40 e 60 mΩ per un'elevata efficienza nelle applicazioni automotive. Inoltre, questi dispositivi possiedono un'eccezionale stabilità termica, con RDS (on) che aumenta solo del 38% da 25 °C a 175 °C, il che supera anche le tipiche soluzioni SiC, consentendo così una maggiore potenza di uscita, requisiti di raffreddamento ridotti e costi di sistema complessivamente inferiori per caricabatterie per veicoli elettrici, inverter di trazione e sistemi HVAC.

Analisi del segmento di dimensione del wafer

Nel segmento delle dimensioni dei wafer, è probabile che il sottosegmento da 150 nm raggiunga una quota significativa del mercato dei wafer in carburo di silicio (SiC) nel periodo di tempo considerato. Il passaggio da wafer da 100 mm a 150 mm è un fattore chiave per la riduzione dei costi di produzione dei chip, aumentando il numero di matrici per wafer e migliorando così le economie di scala. Inoltre, questa transizione è fondamentale per soddisfare la crescente domanda del settore automobilistico. Nell'aprile 2024, ROHM ha annunciato che SiCrystal e STMicroelectronics hanno ampliato il loro accordo a lungo termine per wafer in carburo di silicio (SiC) da 150 mm, assicurandosi volumi aggiuntivi per un valore minimo di 230 milioni di dollari. Questo accordo rafforza la supply chain globale di ST, che sta ampliando la produzione di dispositivi SiC per i mercati dei wafer in carburo di silicio per uso automobilistico e industriale, mentre SiCrystal continua ad aumentare la produzione in Germania, denotando quindi un ambito di applicazione più ampio.

Analisi del segmento applicativo

Entro la fine del 2025, si prevede che i veicoli elettrici, in termini di applicazione, occuperanno una quota redditizia nel mercato dei wafer in carburo di silicio. La transizione globale verso la mobilità elettrica, che richiede un'elettronica di potenza ad alta tensione per un'efficacia superiore, è il fattore chiave alla base di questa leadership. Inoltre, il carburo di silicio consente di utilizzare questo materiale negli inverter di trazione, nei caricabatterie di bordo e nei convertitori CC-CC. Nel luglio 2025, onsemi ha annunciato di aver ampliato la sua collaborazione con Schaeffler attraverso un nuovo progetto vincente che integra i MOSFET EliteSiC di nuova generazione in un inverter di trazione per la piattaforma di veicoli elettrici ibridi plug-in di nuova generazione di un'importante casa automobilistica globale. L'azienda ha inoltre affermato che la tecnologia EliteSiC offre minori perdite di conduzione, prestazioni termiche superiori e un'elevata densità di potenza, consentendo così una maggiore autonomia di guida, una maggiore affidabilità e inverter più compatti.

La nostra analisi approfondita del mercato dei wafer in carburo di silicio (SiC) include i seguenti segmenti:

Segmento | Sottosegmenti |

Utente finale |

|

Dimensione del wafer |

|

Applicazione |

|

Prodotto |

|

Diametro del wafer |

|

Tipo di lucidatura |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei wafer in carburo di silicio - Analisi regionale

Approfondimenti sul mercato APAC

È probabile che l'Asia Pacifica acquisisca la quota di fatturato maggiore, pari al 55,7%, nel mercato globale dei wafer SiC entro la fine del 2035. Il predominio della regione in questo campo è in effetti attribuibile alla solida base manifatturiera elettronica e all'accelerazione dell'adozione dei veicoli elettrici. La regione sta assistendo a continui investimenti nelle fabbriche locali di wafer e al forte sostegno governativo, che garantiscono una rapida diffusione della tecnologia nei principali settori. Nell'agosto 2025, Toshiba e SICC hanno annunciato di aver firmato un protocollo d'intesa per esplorare la collaborazione, volta a migliorare le caratteristiche e la qualità dei wafer di semiconduttori di potenza in carburo di silicio di SICC e a rafforzare la fornitura stabile di wafer a Toshiba. Questa partnership supporta lo sviluppo accelerato di dispositivi SiC da parte di Toshiba per i settori automobilistico, dell'alimentazione dei server e dei sistemi di conversione ad alta efficienza, dove affidabilità e prestazioni sono essenziali.

La Cina è il principale motore di crescita per il mercato dei wafer in carburo di silicio (SiC) nella regione, efficacemente supportato da un'imponente produzione di veicoli elettrici, da un'industria nazionale dei semiconduttori in rapida crescita e da un forte sostegno politico alle tecnologie a banda larga. D'altro canto, le aziende stanno rapidamente espandendo la produzione di wafer, epi e dispositivi in SiC con l'obiettivo comune di rafforzare l'indipendenza dell'approvvigionamento e soddisfare la crescente domanda da parte dei progetti nazionali di infrastrutture elettriche ed elettriche. STMicroelectronics e Sanan Optoelectronics hanno annunciato a giugno 2023 di aver stretto un'alleanza strategica per formare una joint venture a Chongqing per la produzione di dispositivi di potenza in carburo di silicio da 200 mm per i settori in crescita dei veicoli elettrici e dell'energia industriale del Paese. La JV produrrà dispositivi in SiC esclusivamente per ST utilizzando il suo processo proprietario, mentre Sanan costruirà separatamente un impianto dedicato alla produzione di substrati in SiC da 200 mm per alimentare l'impianto.

L'India è in continua crescita nel mercato dei wafer in carburo di silicio grazie alla forte spinta verso l'adozione di veicoli elettrici, la modernizzazione della rete elettrica e lo sviluppo nazionale dei semiconduttori. D'altro canto, le iniziative sostenute dal governo stanno suscitando l'interesse dei player globali del SiC, che desiderano investire nel Paese, mentre gli istituti di ricerca nazionali lavorano per migliorare le capacità dei materiali per la futura produzione di elettronica di potenza. Nell'agosto 2025, il governo del Paese ha annunciato di aver approvato quattro nuovi progetti di produzione di semiconduttori con un investimento totale di 4.600 crore di rupie (552 milioni di dollari), rafforzando così l'ecosistema indiano dei semiconduttori. Il rapporto afferma inoltre che SiCSem, in collaborazione con Clas-SiC Wafer Fab, realizzerà il primo stabilimento commerciale indiano di semiconduttori composti in carburo di silicio (SiC) a Odisha, mentre CDIL espande la sua produzione di dispositivi SiC nel Punjab. Inoltre, altri progetti includono il confezionamento avanzato di 3D Glass Solutions in Odisha e ASIP Technologies in Andhra Pradesh, il che denota una prospettiva di mercato per i wafer in carburo di silicio.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato dei wafer in carburo di silicio (SiC) del Nord America crescerà rapidamente, trainato dalla rapida elettrificazione dei trasporti, dai forti investimenti nell'elettronica di potenza per veicoli elettrici e dall'espansione della capacità produttiva nazionale di SiC. La regione beneficia inoltre delle partnership tra case automobilistiche e fornitori di semiconduttori che ne stanno accelerando l'adozione, mentre le iniziative governative a sostegno dell'energia pulita e del reshoring stanno stimolando la crescita dell'ecosistema nazionale del SiC. Nel luglio 2023, Renesas e Wolfspeed hanno annunciato di aver firmato un accordo decennale per la fornitura di wafer in carburo di silicio, con Renesas che ha versato un deposito di 2 miliardi di dollari per assicurarsi wafer da 150 mm e 200 mm, a supporto dell'espansione della capacità produttiva di Wolfspeed negli Stati Uniti. Inoltre, l'accordo consente a Renesas di ampliare la produzione di semiconduttori di potenza SiC, soddisfacendo la crescente domanda nei mercati automobilistico, industriale ed energetico.

Nel mercato dei wafer in carburo di silicio, gli Stati Uniti hanno acquisito un'enorme visibilità, trainati dalla presenza di una consolidata catena di fornitura di semiconduttori, da programmi di ricerca e dalla significativa espansione dei principali produttori di SiC. Allo stesso tempo, i produttori di veicoli elettrici e i progetti di energia rinnovabile fanno affidamento sulla capacità produttiva di SiC del Paese per mantenere la competitività in questo campo. Coherent Corp., nel dicembre 2025, ha introdotto una piattaforma in carburo di silicio da 300 mm di nuova generazione, volta a migliorare l'efficienza termica delle infrastrutture dei data center per l'intelligenza artificiale, basandosi sulla sua esperienza con i substrati da 200 mm. Inoltre, questi wafer più grandi offrono una migliore densità di potenza, una bassa resistività e un'elevata stabilità termica, che supportano applicazioni in data center, dispositivi AR/VR ed elettronica di potenza. Pertanto, questo progresso posiziona Coherent come leader leader nei semiconduttori a banda larga e dimostra il suo impegno verso soluzioni scalabili per i settori dell'informatica e delle energie rinnovabili.

Il Canada sta crescendo esponenzialmente nel mercato dei wafer di SiC grazie alla sua attenzione alla mobilità sostenibile e all'energia pulita, supportata dalla crescita dell'assemblaggio di veicoli elettrici e dai poli di innovazione regionali. Allo stesso tempo, le collaborazioni tra industria e mondo accademico stanno potenziando efficacemente la ricerca sui materiali, creando opportunità incoraggianti per le tecnologie SiC nei trasporti, nelle reti elettriche e nell'elettrificazione industriale. Inoltre, il mercato nazionale beneficia anche di iniziative governative e programmi di finanziamento, che stanno rafforzando efficacemente l'ecosistema dei semiconduttori, fornendo risorse per la ricerca sui materiali avanzati e sulla fabbricazione di wafer. I principali attori del settore privato stanno investendo nelle capacità produttive di SiC e nelle partnership con leader internazionali per garantire catene di fornitura a lungo termine. Inoltre, questo approccio combinato posiziona il Canada come un polo emergente per l'innovazione nei wafer di carburo di silicio, contribuendo così all'adozione globale nei veicoli elettrici, nelle energie rinnovabili e nell'elettronica di potenza ad alta efficienza.

Approfondimenti sul mercato europeo

L'Europa ha acquisito la posizione di maggiore rilievo nel mercato internazionale dei wafer in carburo di silicio grazie alla sua leadership nell'elettrificazione automobilistica e alle rigorose politiche di efficienza energetica. Le catene di fornitura regionali si stanno rafforzando poiché sia le aziende consolidate che quelle emergenti della regione stanno investendo nella produzione di wafer e dispositivi in SiC per supportare le piattaforme EV di prossima generazione. GF Machining Solutions ha annunciato a gennaio 2025 il lancio della LASER S 500 U, una macchina per ablazione laser progettata appositamente per la produzione di wafer in carburo di silicio. L'azienda ha inoltre affermato che la LASER S 500 U trasforma questo processo grazie alla tecnologia laser senza contatto, riducendo i tempi di lavorazione da ore a minuti, eliminando così l'usura degli utensili e riducendo i costi. Inoltre, è abbinata al software LaserSUITE360 di GF e consente profili di bordo precisi, forme di intaglio e ridimensionamento dei wafer, mentre le telecamere integrate garantiscono un'identificazione e una gestione accurate.

La Germania è considerata il paese dominante nel mercato regionale dei wafer in SiC, trainata dalle principali case automobilistiche che stanno passando a sistemi di alimentazione basati su SiC. Il paese sfrutta inoltre una solida competenza ingegneristica e ingenti investimenti nelle tecnologie di wafer e dispositivi per sostenere la leadership nelle applicazioni di alimentazione ad alte prestazioni per veicoli elettrici e industriali. A questo proposito, AIXTRON SE ha annunciato a settembre 2025 la spedizione del suo 100° sistema G10-SiC, che segna una pietra miliare significativa nell'adozione globale della sua tecnologia di epitassia batch SiC. Questo sistema G10-SiC supporta la produzione in grandi volumi di wafer in carburo di silicio da 150 µm e 200 µm, essenziali per dispositivi di alimentazione efficienti utilizzati nei veicoli elettrici, nelle energie rinnovabili e negli alimentatori industriali. Inoltre, dispone di una configurazione multi-wafer 6x200 µm e della tecnologia Multi-Ject, che gli consente di fornire strati epitassiali uniformi e di alta qualità, consentendo una produzione scalabile e ad alta produttività.

Il Regno Unito sta inoltre mantenendo una posizione più forte nel mercato regionale dei wafer in carburo di silicio attraverso iniziative incentrate sulla ricerca e sviluppo a supporto dello sviluppo dei materiali SiC e dell'innovazione nell'elettronica di potenza. La collaborazione tra i principali leader industriali sta incoraggiando il progresso nelle tecnologie dei wafer SiC per prototipi di veicoli elettrici, elettrificazione aerospaziale e sistemi energetici di nuova generazione. Clas-SiC Wafer Fab Limited, nell'ottobre 2024, ha annunciato di aver completato con successo un investimento di 15 milioni di sterline (circa 18,75 milioni di dollari) che sarà utilizzato per espandere le sue capacità produttive e promuovere lo sviluppo tecnologico. L'azienda sottolinea inoltre che questo investimento mira a rafforzare la sua posizione nel settore dei semiconduttori, focalizzato sui dispositivi SiC ad alta efficienza energetica. Pertanto, questo aspetto dell'impegno per la costruzione di un ecosistema efficiente evidenzia il suo ruolo nel supportare la transizione globale verso l'elettrificazione e le tecnologie sostenibili negli anni a venire.

Principali attori del mercato dei wafer in carburo di silicio:

- Wolfspeed, Inc. (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- II?VI Incorporated (ora Coherent Corp.) (Stati Uniti)

- ROHM Co., Ltd. (Giappone)

- STMicroelectronics (Svizzera)

- Infineon Technologies AG (Germania)

- SK Siltron Co., Ltd. (Corea del Sud)

- Showa Denko KK (Giappone)

- TankeBlue Semiconductor Co., Ltd. (Cina)

- SICC Co., Ltd. (Taiwan)

- Xiamen Powerway Advanced Material Co., Ltd. (Cina)

- Sumitomo Electric Industries, Ltd. (Giappone)

- Hebei Synlight Crystal Co., Ltd. (Cina)

- Dow (DuPont) (Stati Uniti)

- Entegris, Inc. (Stati Uniti)

- Toshiba Corporation (Giappone)

- Wolfspeed, Inc. è ampiamente considerata un'azienda pioniera leader nei materiali e nei wafer SiC, con capacità end-to-end che vanno dalla crescita dei cristalli ai substrati finiti, fino alla fabbricazione di dispositivi di potenza. Gestisce uno dei primi e più grandi impianti di fabbricazione di wafer SiC da 8 pollici (200 mm) al mondo, un vantaggio importante quando si tratta di scalare la produzione per applicazioni ad alta potenza e automotive. La combinazione di leadership tecnologica, integrazione verticale e capacità produttiva su larga scala conferisce a Wolfspeed una solida posizione competitiva, soprattutto per i wafer SiC ad alto volume destinati ai veicoli elettrici, alle energie rinnovabili e all'elettronica di potenza industriale.

- II-VI Incorporated, ora più comunemente nota come Coherent Corp., è un importante fornitore globale di materiali ingegnerizzati, tra cui substrati in SiC e wafer epitassiali per applicazioni di elettronica di potenza e RF. L'azienda ha sfruttato le sue avanzate capacità di crescita cristallina e wafering per servire un'ampia gamma di utenti finali. Inoltre, poiché la domanda di SiC è in aumento per i settori dei veicoli elettrici, industriale ed energetico, il portafoglio prodotti diversificato e le competenze produttive di II-VI le conferiscono una posizione competitiva.

- ROHM Co., Ltd., spesso attraverso la sua controllata specializzata in SiC SiCrystal GmbH, è un altro colosso in questo campo. L'azienda vanta una presenza consolidata sia nella produzione di substrati/wafer che nella produzione di dispositivi di potenza, consentendo una supply chain "wafer-to-device" verticalmente integrata. ROHM sottolinea investimenti significativi e una forte attenzione alle applicazioni automotive e industriali, in particolare per i mercati dei wafer in carburo di silicio, che stanno assistendo a un'elevata affidabilità e a un controllo di qualità gestito in massa.

- STMicroelectronics NV è inoltre riconosciuta tra le aziende leader grazie alle sue ampie capacità produttive di semiconduttori. L'azienda combina la fornitura di wafer con la fabbricazione di dispositivi, consentendole di servire clienti dei settori automobilistico, industriale e delle energie rinnovabili con soluzioni integrate basate su SiC. Inoltre, l'azienda vanta una presenza diversificata e una base clienti globale, che le conferiscono flessibilità e resilienza, in linea con l'espansione del mercato e la crescente distribuzione geografica della domanda.

- Infineon Technologies AG si è affermata come il principale concorrente nel panorama dei wafer SiC, in particolare dopo i recenti traguardi raggiunti nella sua roadmap per i wafer SiC da 200 mm. L'azienda ha integrato la fornitura di wafer SiC con la sua produzione di dispositivi a semiconduttore di potenza, sfruttando l'integrazione verticale wafer-to-module per offrire soluzioni SiC ad alta tensione e alta efficienza per veicoli elettrici, sistemi di energia rinnovabile ed elettronica di potenza industriale. Inoltre, la posizione di Infineon come leader globale nel settore dei semiconduttori le conferisce una solida presenza sul mercato e la capacità di rispondere alla crescente domanda di SiC.

Di seguito è riportato l'elenco di alcuni dei principali attori che operano nel mercato globale dei wafer SiC:

I pionieri, come Wolfspeed, Coherent, ROHM, STMicroelectronics e Infineon, dominano il mercato dei wafer in carburo di silicio grazie alla loro ampia offerta di substrati e spesso producono anche dispositivi di potenza. Queste aziende stanno investendo nell'espansione della capacità produttiva, passando a linee di wafer da 8 pollici o 200 µm, aumentando la qualità epitassiale e rafforzando il controllo della supply chain per soddisfare la crescente domanda da parte di diversi settori. Nel settembre 2024, Coherent Corp. ha annunciato il lancio di wafer epitassiali in carburo di silicio (SiC) da 200 µm con spessori di 350 µm e 500 µm, segnando un importante progresso nella produzione di substrati SiC uniformi e di alta qualità. L'azienda sottolinea inoltre che queste dimensioni maggiori dei wafer consentono ai produttori di realizzare più dispositivi per wafer, migliorando la resa e supportando così semiconduttori di potenza SiC ad alte prestazioni per veicoli elettrici, infrastrutture energetiche e caricabatterie ad alta potenza, favorendo l'espansione a lungo termine del mercato dei wafer in carburo di silicio.

Panorama aziendale del mercato dei wafer SiC:

Sviluppi recenti

- Nel dicembre 2025, X-FAB ha annunciato il lancio della sua piattaforma XbloX, che offre una tecnologia di processo SiC scalabile e standardizzata per accelerare lo sviluppo e la produzione di MOSFET di potenza avanzati.

- Nel settembre 2025, Wolfspeed, Inc. ha annunciato il lancio del suo portafoglio di materiali in carburo di silicio (SiC) da 200 mm, che comprende wafer nudi ed epitassia, segnando un passo importante nell'espansione della produzione di dispositivi di potenza ad alte prestazioni.

- Nel febbraio 2025, Infineon Technologies ha dichiarato di aver iniziato a lanciare i suoi primi prodotti basati sulla tecnologia dei wafer in carburo di silicio (SiC) da 200 μm nel suo stabilimento di Villach, in Austria, destinati ad applicazioni ad alta tensione come veicoli elettrici, energie rinnovabili e treni.

- Nel giugno 2024, onsemi ha annunciato l'intenzione di realizzare uno stabilimento di produzione di carburo di silicio verticalmente integrato nella Repubblica Ceca, con un investimento pluriennale fino a 2 miliardi di dollari, per produrre semiconduttori di potenza avanzati per varie applicazioni.

- Report ID: 8302

- Published Date: Dec 10, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.