Prospettive di mercato dei catalizzatori per metalli preziosi:

Il mercato dei catalizzatori per metalli preziosi è stato stimato in 14,89 miliardi di dollari nel 2025 e si prevede che raggiungerà i 31,18 miliardi di dollari entro la fine del 2036, con un CAGR del 7,02% nel periodo di previsione, ovvero dal 2026 al 2036. Nel 2026, si prevede che il mercato dei catalizzatori per metalli preziosi raggiungerà i 15,81 miliardi di dollari.

Il principale motore di crescita del mercato globale dei catalizzatori in metalli preziosi è l'inasprimento delle normative sulle emissioni dei veicoli e la conseguente domanda di convertitori catalitici che utilizzano metalli del gruppo del platino (Pt, Pd, Rh) per soddisfare i limiti più severi di NOx, CO e HC. Mentre i governi di tutto il mondo inaspriscono gli standard e prolungano i requisiti di vita utile e di durabilità su strada, le case automobilistiche devono caricare più metalli preziosi attivi o adottare formulazioni più avanzate, aumentando direttamente la domanda di metalli catalitici. Allo stesso tempo, la crescita del parco veicoli globale e la continua elevata penetrazione dei sistemi catalitici (oggi oltre il 90% delle nuove auto in tutto il mondo e circa 600 milioni di veicoli storicamente dotati di catalizzatori) sostengono un'elevata e continua domanda di ricambi e aftermarket.

Oltre al trasporto su strada, i catalizzatori per la raffinazione del petrolio e la lavorazione chimica (che a loro volta si basano sui PGM) aggiungono una solida base industriale alla crescita del mercato dei catalizzatori per metalli preziosi. Il riciclo e il recupero compensano parzialmente la domanda di metalli grezzi. L'USGS segnala che nel 2024 circa 120.000 kg di palladio e platino sono stati recuperati a livello globale dai rottami, inclusi circa 45.000 kg di palladio e circa 8.500 kg di platino recuperati dai convertitori catalitici dei veicoli statunitensi, ma i livelli di consumo primario rimangono significativi. La volatilità dei prezzi e le preoccupazioni relative al rischio di approvvigionamento per i principali produttori di PGM (Sudafrica, Russia) spingono ulteriormente gli acquirenti a proteggere le catene di approvvigionamento e il riciclo, il che influenza le dinamiche di investimento e di prezzo nel mercato dei catalizzatori. Nel complesso, le normative globali più severe sulle emissioni, l'espansione del parco veicoli, i cicli di sostituzione continui e il costante utilizzo di catalizzatori industriali, uniti all'evoluzione delle dinamiche di approvvigionamento e riciclo, rafforzano le applicazioni automobilistiche basate sulle emissioni come motore di crescita dominante per il mercato dei catalizzatori per metalli preziosi.

Chiave Catalizzatori di metalli preziosi Riepilogo delle Analisi di Mercato:

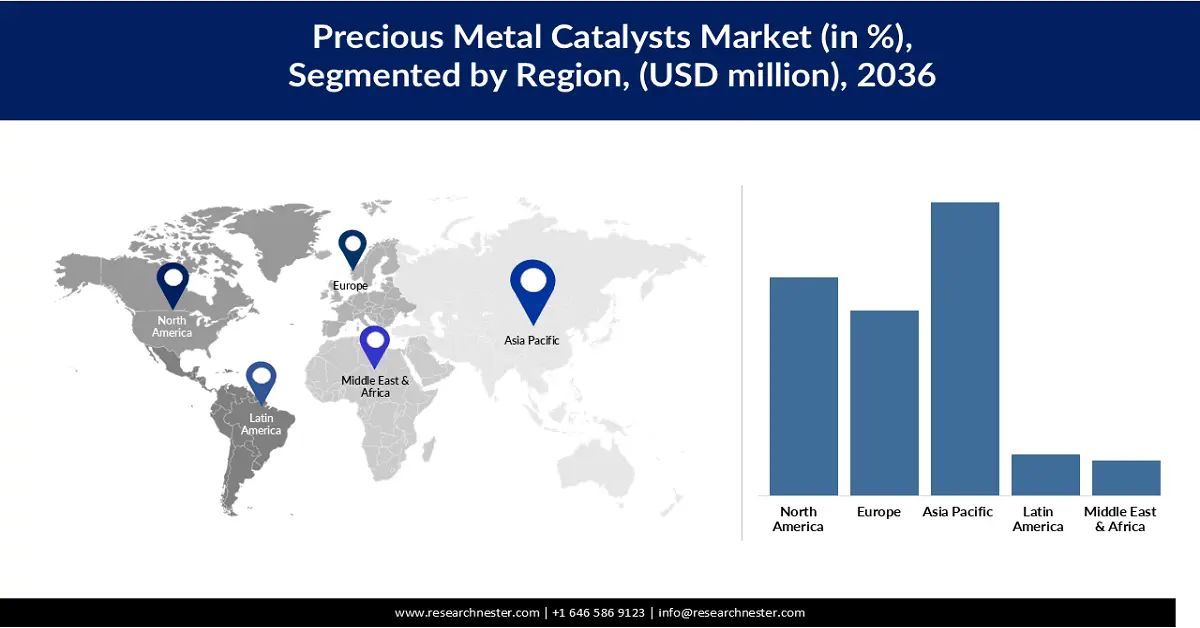

Punti salienti regionali:

- Entro il 2036, si prevede che il mercato dei catalizzatori in metalli preziosi dell'area Asia-Pacifico raggiungerà una quota del 40,50%, sostenuto dall'espansione della produzione automobilistica, dall'aumento della capacità produttiva petrolchimica e dall'accelerazione degli investimenti in idrogeno e celle a combustibile.

- La regione del Nord America è destinata a conquistare il 27,20% della quota globale entro il 2036, sostenuta dal suo ampio parco veicoli, dalla costante domanda di convertitori catalitici e dalla crescente diffusione della tecnologia dell'idrogeno.

Approfondimenti sui segmenti:

- Entro il 2036, si prevede che il segmento del platino nel mercato dei catalizzatori in metalli preziosi raggiungerà una quota del 43,12%, rafforzata dall'aumento della capacità produttiva petrolchimica, dall'adozione delle celle a combustibile e da normative più severe sulle emissioni dei veicoli.

- Si prevede che il segmento delle polveri crescerà a un CAGR del 7,39% nel periodo 2026-2036, rafforzato dalla sua elevata area superficiale, dalla dispersione superiore e dall'adattabilità alle applicazioni catalitiche industriali.

Principali tendenze di crescita:

- Crescente domanda di convertitori catalitici

- Espansione nei prodotti chimici e petrolchimici

Sfide principali:

- Volatilità dei materiali e fluttuazioni dei prezzi

- Vincoli della catena di fornitura

Attori principali: Johnson Matthey (Regno Unito), Heraeus Holding (Germania), Evonik Industries (Germania), Umicore (Belgio), Clariant International (Svizzera), TANAKA Holdings / Tanaka Kikinzoku (Giappone), Alfa Aesar / Alfa Chemistry (Stati Uniti), American Elements (Stati Uniti), Haldor Topsøe (Danimarca), Sino-Platinum Metals Co., Ltd. (Cina), Kaili Catalyst & New Materials Co. (Cina).

Globale Catalizzatori di metalli preziosi Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 14,89 miliardi di USD

- Dimensioni del mercato nel 2026: 15,81 miliardi di USD

- Dimensione prevista del mercato: 31,18 miliardi di USD entro il 2036

- Previsioni di crescita: CAGR del 7,02% (2026-2036)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 40,50% entro il 2036)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: India, Corea del Sud, Brasile, Messico, Indonesia

Last updated on : 2 December, 2025

Mercato dei catalizzatori per metalli preziosi: fattori di crescita e sfide

Fattori di crescita

- Domanda crescente di convertitori catalitici: con la proliferazione dei veicoli con motore a combustione interna (ICE) e l'inasprimento delle normative sulle emissioni, sono necessari più metalli del gruppo del platino (PGM), in particolare palladio, platino e rodio, per ogni convertitore. Secondo l'US Geological Survey, i convertitori catalitici rappresentavano circa l'83% della domanda primaria di palladio e il 92% di quella di rodio nel 2021. Inoltre, l'OCSE segnala che i convertitori catalitici rappresentano circa il 40% della domanda globale di platino. Questa forte correlazione tra i requisiti di controllo delle emissioni dei veicoli e l'utilizzo di PGM nei convertitori è alla base di gran parte dell'attuale espansione del mercato dei catalizzatori in metalli preziosi.

- Espansione dei prodotti chimici e petrolchimici: la crescente produzione petrolchimica, in particolare la realizzazione di impianti di paraxilene (PX) e di deidrogenazione del propano (PDH), sta aumentando direttamente la necessità di catalizzatori a base di platino utilizzati nei processi di deidrogenazione, isomerizzazione e reforming. Il World Platinum Investment Council (WPIC) segnala che la domanda di platino nelle applicazioni chimiche è aumentata a un CAGR del 3,4% dal 2013, rispecchiando la costante espansione della capacità petrolchimica a livello mondiale. Nel secondo trimestre del 2023, la domanda industriale di platino è aumentata del 12% su base annua, trainata in gran parte dal maggiore prelievo di catalizzatori dall'industria chimica, in concomitanza con la crescente produzione di PX. I catalizzatori a base di metalli preziosi migliorano l'efficienza di reazione, offrendo rese più elevate e riducendo il consumo energetico, rendendoli indispensabili nei moderni impianti chimici su larga scala e posizionando saldamente il settore chimico e petrolchimico come un motore chiave della crescita del mercato.

- Espansione delle celle a combustibile e della formulazione dell'idrogeno: i crescenti investimenti nelle infrastrutture per l'idrogeno e nell'implementazione delle celle a combustibile stanno incrementando significativamente la domanda di catalizzatori a base di metalli preziosi, in particolare metalli del gruppo del platino. Secondo l'IEA, la domanda globale di idrogeno ha raggiunto i 97 milioni di tonnellate nel 2023, trainata in parte dal sostegno politico alle tecnologie dell'idrogeno a basse emissioni. Gli elettrolizzatori a membrana a scambio protonico (PEM) e le celle a combustibile, ampiamente utilizzati sia nei settori della mobilità che in quello dell'energia stazionaria, richiedono platino (circa 0,3 kg Pt per MW negli attuali elettrolizzatori PEM), secondo le stime dell'IEA. Con l'aumento della diffusione dell'idrogeno, la crescente domanda di metalli preziosi per elettrolizzatori e celle a combustibile crea un nuovo e crescente mercato per il platino. Questa espansione sta rimodellando il panorama dei catalizzatori a base di metalli preziosi: i produttori stanno esplorando modi per ridurre il carico di PGM, mentre i riciclatori e i fornitori si stanno adeguando alla crescente domanda a lungo termine.

Sfide

- Volatilità dei materiali e fluttuazioni dei prezzi: la volatilità dei prezzi dei metalli del gruppo del platino (PGM), tra cui platino, palladio e rodio, crea una notevole incertezza per i produttori di catalizzatori e le industrie di utilizzo finale. Le forti oscillazioni dei prezzi dei metalli aumentano i costi di produzione e complicano la pianificazione contrattuale a lungo termine per i clienti dei settori automobilistico, chimico e delle raffinerie. L'elevata instabilità dei prezzi influisce anche sulle strategie di inventario, costringendo spesso i produttori a ritardare gli acquisti o a ridurre il carico del catalizzatore. Questa imprevedibilità riduce i margini di profitto e limita l'espansione del mercato. Nel complesso, la persistente volatilità dei prezzi funge da forte deterrente agli investimenti lungo tutta la catena del valore dei catalizzatori in metalli preziosi.

- Vincoli della catena di approvvigionamento: i mercati globali dei catalizzatori per metalli preziosi si trovano ad affrontare rischi strutturali legati alla catena di approvvigionamento a causa della forte dipendenza da alcune regioni minerarie, in particolare Sudafrica e Russia, per la produzione primaria di PGM. Qualsiasi interruzione dovuta a scioperi, tensioni geopolitiche, problemi logistici o interruzioni dell'attività mineraria porta direttamente a carenze di approvvigionamento. La limitata capacità di raffinazione e i lunghi tempi di consegna limitano ulteriormente la disponibilità per i produttori di catalizzatori. Questi colli di bottiglia aumentano i rischi di approvvigionamento, aumentano i costi e ritardano lo sviluppo dei prodotti. Di conseguenza, la fragilità della catena di approvvigionamento limita significativamente una crescita costante e affidabile per il mercato dei catalizzatori per metalli preziosi.

Dimensioni e previsioni del mercato dei catalizzatori in metalli preziosi:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2036 |

|

CAGR |

7,02% |

|

Dimensione del mercato dell'anno base (2025) |

14,89 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2036) |

31,18 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei catalizzatori per metalli preziosi:

Analisi del segmento di tipo

Si prevede che il segmento del platino nel mercato dei catalizzatori per metalli preziosi crescerà con una quota di fatturato del 43,12% entro il 2036. Il platino guida il segmento di mercato, fungendo da materiale attivo principale in importanti applicazioni come i convertitori catalitici per autoveicoli, il reforming petrolchimico, le celle a combustibile a idrogeno e i processi chimici. Le sue eccezionali proprietà catalitiche, tra cui l'elevata stabilità termica e la forte resistenza all'avvelenamento, lo rendono indispensabile in reazioni come la deidrogenazione, l'ossidazione e l'isomerizzazione. La crescente capacità produttiva del settore petrolchimico e la maggiore adozione di tecnologie a celle a combustibile continuano ad aumentare la domanda di platino, mentre le normative più severe sulle emissioni dei veicoli ne rafforzano ulteriormente il predominio nelle formulazioni dei catalizzatori. Nonostante gli sforzi per ridurre il carico di platino attraverso design avanzati e il riciclaggio, i suoi vantaggi in termini di prestazioni ne sostengono un consumo elevato. Di conseguenza, il platino rimane il tipo di catalizzatore più diffuso e influente, plasmando i trend di crescita complessivi del mercato dei catalizzatori per metalli preziosi.

Analisi del segmento di forma del catalizzatore

Si prevede che il segmento delle polveri nel mercato dei catalizzatori per metalli preziosi crescerà a un CAGR del 7,39% durante il periodo di previsione. Le polveri catalizzatrici dominano il mercato offrendo un'elevata area superficiale, un'eccellente dispersione e un'efficienza di reazione superiore, rendendole la scelta preferita per numerosi processi industriali. La loro struttura a particelle fini garantisce un contatto ottimale tra reagenti e metalli preziosi attivi, migliorando significativamente le prestazioni catalitiche nella sintesi chimica, nella raffinazione del petrolio, nei prodotti farmaceutici e nelle applicazioni di controllo delle emissioni. I produttori apprezzano i catalizzatori in polvere per la loro adattabilità, in quanto possono essere facilmente miscelati in formulazioni o rivestiti su substrati. Con la crescente domanda di soluzioni catalizzatrici flessibili e ad alte prestazioni, le polveri catalizzatrici continuano a rafforzare la loro posizione come fattore chiave di crescita nel segmento delle forme catalizzatrici.

Analisi del segmento del processo di produzione

L'impregnazione a umido incipiente guida il segmento dei processi di produzione del mercato globale dei catalizzatori per metalli preziosi, consentendo una deposizione precisa e uniforme dei metalli del gruppo del platino sui supporti catalizzatori, migliorandone l'attività e la stabilità. Questo metodo consente ai produttori di ottenere una dispersione ottimale dei metalli con il minimo spreco, rendendolo altamente conveniente dato l'elevato valore dei metalli preziosi. La sua versatilità supporta un'ampia gamma di formulazioni di catalizzatori utilizzate in applicazioni automobilistiche, petrolchimiche, chimiche e ambientali. Il processo offre inoltre un'elevata scalabilità, rendendolo adatto sia allo sviluppo in laboratorio che alla produzione industriale su larga scala. Poiché le industrie richiedono sempre più catalizzatori ad alte prestazioni con carico controllato e qualità costante, l'impregnazione a umido incipiente continua a rafforzare la sua posizione come tecnica di produzione preferita e in grado di stimolare la crescita.

La nostra analisi approfondita del mercato globale dei catalizzatori per metalli preziosi include i seguenti segmenti:

Segmenti | Sottosegmenti |

Tipo |

|

Forma del catalizzatore |

|

Processo di fabbricazione |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei catalizzatori per metalli preziosi - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

Si prevede che il mercato dei catalizzatori per metalli preziosi nell'area Asia-Pacifico deterrà la quota di fatturato maggiore, pari al 40,50%, entro il 2036, trainato dall'ampia produzione automobilistica, dal rapido incremento della capacità produttiva petrolchimica e dall'accelerazione degli investimenti in idrogeno/celle a combustibile. La produzione di veicoli e la crescita delle flotte nella regione mantengono elevata la domanda di sistemi di controllo delle emissioni basati su PGM da parte del mercato aftermarket e degli OEM. L'espansione dei progetti di raffinazione e petrolchimici, che si basano su catalizzatori di reforming e deidrogenazione a base di platino, aumenterà ulteriormente la domanda industriale. Il rapido supporto politico e la produzione di elettrolizzatori e celle a combustibile amplificano il fabbisogno di platino per la transizione verso un'economia a basse emissioni di carbonio. Il rischio dal lato dell'offerta derivante dall'estrazione di PGM geograficamente concentrata influenza anche le attività di approvvigionamento e riciclo nell'area APAC.

La domanda di catalizzatori al platino in Cina è trainata da un enorme e crescente parco veicoli, dalla rapida espansione industriale e da ingenti investimenti nel settore petrolchimico che necessitano di catalizzatori ad alte prestazioni. L'Ufficio Nazionale di Statistica riporta che il numero totale di veicoli a motore per uso civile ha raggiunto i 336,18 milioni alla fine del 2023, con un aumento di 17,14 milioni su base annua, a sostegno della domanda sostenuta di convertitori catalitici da parte di OEM e aftermarket. La forte produzione di raffineria e petrolchimica (aumento dei volumi di lavorazione di etilene e greggio) aumenta la domanda di catalizzatori di reforming e deidrogenazione a base di platino. Ambiziosi programmi per l'idrogeno e le celle a combustibile, insieme a grandi aumenti di produzione di elettrolizzatori, creano un ulteriore canale emergente per la domanda di platino. La concentrazione dell'offerta primaria di PGM al di fuori della regione e i programmi di riciclo attivi in Cina influenzano ulteriormente le strategie di approvvigionamento e di prezzo. Nel complesso, l'ampia base di veicoli della Cina, l'accelerazione dell'espansione industriale e i forti investimenti in energia pulita posizionano il Paese come il motore più influente della domanda di catalizzatori a base di metalli preziosi nella regione.

Il mercato indiano dei catalizzatori in metalli preziosi si sta espandendo rapidamente grazie alla forte produzione di veicoli, all'aumento della capacità di raffinazione/petrolchimica e al crescente sostegno politico a carburanti più puliti e all'idrogeno. Il SIAM riporta una produzione totale di veicoli per l'anno fiscale 2024-25 di 31.034.174 unità, con vendite di veicoli passeggeri e volumi di veicoli a due ruote a livelli record, rafforzando sia l'adozione di catalizzatori OEM sia la domanda di ricambi aftermarket. Il governo prevede di aumentare la capacità di raffinazione (con l'obiettivo di raggiungere un MMTPA più elevato entro il 2030) e i recenti investimenti petrolchimici stanno aumentando la domanda di catalizzatori a base di platino nelle unità di reforming e deidrogenazione. Le iniziative iniziali sull'idrogeno e sulle celle a combustibile, oltre alla crescente transizione verso i veicoli elettrici che si basa ancora sull'uso di PGM in alcuni segmenti, aggiungono ulteriore complessità alla domanda di metalli. Considerazioni sulla catena di approvvigionamento e iniziative di riciclo stanno plasmando le scelte di approvvigionamento, mentre i produttori bilanciano costi, disponibilità e prestazioni. Nel complesso, l'aumento dei volumi di veicoli e l'espansione industriale in India posizionano il Paese come un mercato in rapida crescita per i catalizzatori in metalli preziosi nell'area APAC.

Approfondimenti sul mercato nordamericano

Il mercato nordamericano dei catalizzatori in metalli preziosi, che si stima rappresenterà il 27,20% della quota di mercato globale entro il 2036, è sostenuto da un parco veicoli molto ampio e da una domanda costante di convertitori catalitici da parte di OEM/aftermarket, da un'attività petrolchimica e di raffinazione in corso che utilizza catalizzatori al platino e da crescenti investimenti in celle a combustibile/idrogeno che aumentano la domanda di platino. Le rigide normative sulle emissioni dei veicoli e i requisiti di efficienza industriale mantengono i catalizzatori a base di PGM centrali per la conformità e le prestazioni operative. Le misure di riciclaggio e sicurezza dell'approvvigionamento stanno diventando sempre più importanti in un contesto di volatilità dei prezzi e concentrazione dell'offerta primaria. Nel complesso, i dati governativi sulle immatricolazioni dei veicoli e sull'utilizzo dei catalizzatori industriali sottolineano la posizione della regione come mercato stabile e ad alta domanda.

Il mercato statunitense dei catalizzatori per metalli preziosi è ancorato a un parco veicoli molto ampio, 284,6 milioni di veicoli a motore immatricolati nel 2023, che sostiene la forte domanda di convertitori catalitici da parte di OEM e aftermarket. I convertitori catalitici rimangono l'uso finale dominante per i PGM a livello globale (ad esempio, un'ampia quota del consumo di palladio e rodio), mantenendo il controllo delle emissioni automobilistiche il principale motore di crescita per i catalizzatori. La rapida espansione della produzione e delle esportazioni petrolchimiche (comprese le esportazioni record di etano/petrolchimici a base di etano nel 2023) sostiene la domanda industriale di catalizzatori per i processi di reforming e deidrogenazione. Investimenti paralleli nelle tecnologie dell'idrogeno e delle celle a combustibile aggiungono un canale nascente ma in crescita per l'utilizzo del platino. Insieme, la scala del parco veicoli, l'attività industriale e le politiche di transizione energetica sostengono una domanda costante di catalizzatori per PGM nel mercato statunitense.

La crescita del mercato canadese è trainata da una base di veicoli matura e dall'aumento delle immatricolazioni di veicoli nuovi, con 25,7 milioni di veicoli a motore stradali immatricolati nel 2023 e circa 1,85 milioni di nuovi veicoli a motore immatricolati nel 2024, a sostegno della domanda di catalizzatori sia OEM che aftermarket. I veicoli leggeri rappresentano la maggior parte delle immatricolazioni, mentre la quota di veicoli elettrici è in aumento (3,9% delle immatricolazioni di veicoli leggeri nel 2023), una tendenza che modificherà gradualmente i modelli di domanda di PGM, pur lasciando intatti i canali di sostituzione e industriali. L'attività di raffinazione e petrolchimica del Canada, insieme ai collegamenti con la catena di approvvigionamento nordamericana, sostengono la domanda di catalizzatori industriali per i processi di reforming e correlati. Le strategie di riciclo e approvvigionamento sono importanti data la volatilità dei prezzi dei PGM e la concentrazione dell'offerta globale.

Approfondimenti sul mercato europeo

Il mercato europeo dei catalizzatori per metalli preziosi, che si prevede rappresenterà il 22,30% del mercato globale entro il 2036, è in espansione grazie ai rigorosi standard sulle emissioni (ad esempio, Euro 6/Euro 7), alla maturità del settore automobilistico e alla crescita delle industrie chimiche e di raffinazione che utilizzano metalli del gruppo del platino (PGM). Inoltre, i crescenti investimenti nelle tecnologie dell'idrogeno, in particolare nelle celle a combustibile, stanno creando una nuova domanda di catalizzatori per metalli preziosi. La forte pressione normativa per la decarbonizzazione e le iniziative di economia circolare (incluso il riciclo avanzato dei PGM) continuano a sostenere i mercati dei catalizzatori sia primari che secondari. Queste tendenze, unite all'elevata maturità tecnologica dell'Europa, posizionano saldamente la regione come un polo leader per l'innovazione, l'implementazione e l'adozione di tecnologie di nuova generazione nel settore dei catalizzatori.

La Germania svolge un ruolo centrale nel mercato europeo dei catalizzatori per metalli preziosi, grazie al suo ampio parco veicoli e all'industria chimica altamente sviluppata. A gennaio 2024, in Germania erano immatricolate circa 49,1 milioni di autovetture. Le severe normative sulle emissioni automobilistiche (ad esempio, ai sensi della legislazione UE) determinano un utilizzo massiccio di catalizzatori a base di PGM sia nei veicoli a benzina che in quelli diesel. I suoi solidi settori chimico e farmaceutico, supportati da robusti investimenti in ricerca e sviluppo (ad esempio, 13,2 miliardi di euro in R&S in Germania nel settore chimico/farmaceutico), sostengono ulteriormente la domanda di catalizzatori omogenei al platino e al palladio. Inoltre, il ruolo della Germania nella tecnologia dell'idrogeno è in crescita e i catalizzatori PGM per celle a combustibile ed elettrolizzatori stanno acquisendo sempre maggiore rilevanza. La combinazione di pressione normativa, capacità industriale e innovazione rende la Germania un fulcro della domanda europea di catalizzatori.

In Francia , il mercato dei catalizzatori in metalli preziosi è sostenuto da una forte domanda sia dal settore automobilistico che da un'ampia base di applicazioni industriali. Le immatricolazioni di nuove autovetture hanno raggiunto 1.774.729 unità nel 2023, trainando la domanda di convertitori catalitici basati su PGM nei segmenti OEM e aftermarket. Sebbene l'adozione di veicoli elettrici sia in aumento, con 291.143 BEV immatricolati nel 2024, pari al 16,9% delle vendite di auto nuove, i motori a combustione interna costituiscono ancora una parte significativa del parco veicoli, sostenendo la domanda di catalizzatori. Dal punto di vista industriale, i settori chimico e della raffinazione avanzati della Francia richiedono catalizzatori al platino e al palladio per reazioni ad alte prestazioni. Norme europee più severe sulle emissioni e politiche per l'energia pulita promuovono ulteriormente l'adozione dei catalizzatori PGM, mentre le strategie di riciclo e sicurezza dell'approvvigionamento stanno plasmando le dinamiche di mercato a lungo termine.

Principali attori del mercato dei catalizzatori per metalli preziosi:

- Johnson Matthey (Regno Unito)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Heraeus Holding (Germania)

- Evonik Industries (Germania)

- Umicore (Belgio)

- Clariant International (Svizzera)

- TANAKA Holdings / Tanaka Kikinzoku (Giappone)

- Alfa Aesar / Alfa Chemistry (USA)

- Elementi americani (USA)

- Haldor Topsøe (Danimarca)

- Sino-Platinum Metals Co., Ltd. (Cina)

- Kaili Catalyst & New Materials Co. (Cina)

- Johnson Matthey è uno dei maggiori produttori al mondo di catalizzatori in metalli preziosi, in particolare per il controllo delle emissioni automobilistiche e i processi industriali. L'azienda sviluppa tecnologie avanzate per catalizzatori in platino, palladio e rodio per soddisfare i sempre più severi standard globali sulle emissioni. La sua solida presenza nei segmenti dei catalizzatori per la lavorazione chimica, l'idrogeno e le celle a combustibile ne amplia ulteriormente l'influenza sul mercato. JM gestisce inoltre importanti impianti di riciclaggio di PGM, migliorando la sicurezza dell'approvvigionamento e la sostenibilità. I continui investimenti in ricerca e sviluppo posizionano l'azienda come leader tecnologico nell'innovazione dei catalizzatori.

- Heraeus è un importante fornitore globale di catalizzatori metallici del gruppo del platino per applicazioni chimiche, petrolchimiche, farmaceutiche e ambientali. L'azienda è nota per i materiali catalitici ad alte prestazioni, la raffinazione di precisione e le solide capacità di gestione dei metalli. Le sue avanzate attività di riciclo supportano modelli di economia circolare e riducono la dipendenza dall'approvvigionamento primario di PGM. Heraeus supporta anche le tecnologie dell'idrogeno attraverso catalizzatori per celle a combustibile ed elettrolizzatori. Solide partnership industriali contribuiscono ad espandere la sua presenza in applicazioni catalitiche ad alto valore.

- Evonik fornisce catalizzatori per metalli preziosi principalmente attraverso la sua linea di business Catalysts, offrendo soluzioni per l'idrogenazione, la deidrogenazione e la sintesi chimica fine. L'azienda fornisce catalizzatori PGM sia freschi che riciclati, migliorando l'efficienza dei costi per i clienti. I suoi laboratori di catalizzazione globali si concentrano sul miglioramento dell'attività, della selettività e della dispersione dei metalli per le reazioni industriali. I servizi di riciclo e di gestione del ciclo di vita dei catalizzatori di Evonik migliorano la sostenibilità e l'affidabilità delle forniture. Il portafoglio di prodotti orientato all'innovazione dell'azienda supporta settori chiave come quello farmaceutico, petrolchimico e automobilistico.

- Umicore è un fornitore leader a livello mondiale di catalizzatori a base di metalli preziosi per applicazioni nei settori automobilistico, chimico e dell'idrogeno. L'azienda è specializzata in catalizzatori per il controllo delle emissioni per veicoli leggeri e pesanti, sfruttando una solida competenza nella chimica dei PGM. Il suo robusto sistema di riciclo a circuito chiuso recupera e raffina i PGM su larga scala, favorendo l'approvvigionamento sostenibile. Umicore investe inoltre in modo significativo nei catalizzatori per celle a combustibile a idrogeno e nelle tecnologie di transizione ecologica. L'ampia copertura applicativa la rende un importante motore di sviluppo globale nel campo dei catalizzatori.

- Clariant offre un'ampia gamma di catalizzatori a base di metalli preziosi utilizzati nei processi petrolchimici, nella produzione di idrogeno, nei prodotti chimici speciali e nelle applicazioni ambientali. Il suo portafoglio include catalizzatori al platino, palladio e rodio, studiati appositamente per i processi di deidrogenazione, ossidazione, reforming e sintesi. L'azienda si concentra sull'efficienza, la stabilità e la distribuzione ottimizzata dei metalli dei catalizzatori per migliorare le prestazioni delle reazioni industriali. Clariant offre anche servizi di recupero di PGM, a supporto della riduzione dei costi e della sostenibilità. Una solida pipeline di ricerca e una presenza produttiva globale ne rafforzano la competitività nel mercato dei catalizzatori.

Ecco alcune aree di interesse trattate nel panorama competitivo del mercato dei catalizzatori per metalli preziosi:

Le aziende leader nel mercato globale dei catalizzatori per metalli preziosi stanno guidando la crescita attraverso formulazioni avanzate di catalizzatori, una maggiore durata e una maggiore efficienza di utilizzo dei metalli per soddisfare standard più rigorosi in materia di emissioni e sostenibilità. I principali attori stanno espandendo le capacità di riciclo e raffinazione a ciclo chiuso per garantire l'approvvigionamento di PGM e ridurre la volatilità dei costi. Gli investimenti nelle tecnologie dell'idrogeno, nelle celle a combustibile e nei processi di chimica verde stanno aprendo nuove opportunità di domanda oltre i tradizionali utilizzi automobilistici. Le partnership strategiche con case automobilistiche, produttori chimici e aziende energetiche stanno accelerando la commercializzazione di catalizzatori di nuova generazione. Insieme, questi sforzi rafforzano la leadership tecnologica ed espandono l'adozione sul mercato nei segmenti automobilistico, industriale e delle energie pulite.

Panorama aziendale del mercato dei catalizzatori per metalli preziosi:

Sviluppi recenti

- Nel novembre 2024, BASF ha annunciato l'intenzione di espandere la capacità produttiva della sua tecnologia X3D, un processo avanzato di produzione additiva per catalizzatori basato sulla stampa 3D. Il nuovo impianto consentirà la produzione di catalizzatori su scala industriale e dovrebbe entrare in funzione nel 2026.

- Nell'aprile 2024, Umicore ha lanciato Nexyclus, il portafoglio più completo al mondo di metalli preziosi completamente riciclati, inclusi i metalli del gruppo del platino (PGM), supportato da tre distinte opzioni di certificazione. Questa offerta innovativa risponde alla crescente scarsità di risorse e alla crescente domanda di metalli riciclati, provenienti da fonti responsabili e a basse emissioni di carbonio. Sfrutta inoltre la consolidata leadership globale di Umicore nel recupero dei metalli preziosi e il suo consolidato modello di business circolare.

- Report ID: 7514

- Published Date: Dec 02, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2036

Copyright © 2026 Research Nester. Tutti i diritti riservati.