Prospettive di mercato del coke metallurgico:

Il mercato del coke metallurgico è stato stimato in 265,31 miliardi di dollari nel 2025 e si prevede che supererà i 392,72 miliardi di dollari entro il 2035, registrando un CAGR superiore al 4% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore del coke metallurgico è stimato in 274,86 miliardi di dollari.

La produzione mondiale di acciaio grezzo per i 69 paesi che fanno riferimento alla World Steel Association è stata di 151,4 milioni di tonnellate a gennaio 2025. La crescente domanda di produzione di acciaio da carbone e dalla generazione di energia elettrica basata su fonti fossili traina il mercato del coke metallurgico. Il carbone fornisce ancora poco più di un terzo dell'elettricità globale, nonostante sia un combustibile fossile ad alta intensità di carbonio. Con la domanda di energia in continua crescita, molti paesi ritengono di non avere altra scelta che continuare a produrre energia con il carbone. L'adozione globale del carbone ha registrato una ripresa dopo il crollo al culmine della pandemia di COVID-19. Nel 2024, è aumentata a 8,77 miliardi di tonnellate e si stima che aumenterà fino al 2027. I primi cinque paesi sono stati Cina, India, Stati Uniti, Indonesia e Australia, che rappresentano l'81% della capacità globale di carbone.

Produzione mondiale di carbone metallurgico, per paese, 2022

Paese | Volume (milioni di tonnellate) | Condividere (%) |

Cina | 555 | 49.2 |

Australia | 169 | 15.0 |

Russia | 134 | 11.9 |

India | 57 | 5.1 |

Gli Stati Uniti | 57 | 5.1 |

Vietnam | 47 | 4.2 |

Canada | 27 | 2.4 |

Altri | 80 | 7.1 |

Totale | 1.126 | 100.0 |

Fonte: Governo del Canada

Il calo della domanda di carbone associato alla pandemia ha causato un crollo dei prezzi nel 2020, per poi risalire a livelli record nell'ottobre 2021. Da allora, i prezzi si sono stabilizzati, pur rimanendo superiori del 50% rispetto al periodo 2017-2019. A novembre 2024, il costo del carbone termico importato in Europa era di circa 120 dollari a tonnellata, rispetto agli 80 dollari a tonnellata del periodo 2017-2019. Il costo del carbone termico in Australia è di circa 140 dollari a tonnellata, rispetto ai 90 dollari della fine dell'ultimo decennio. Nel 2021, l'industria siderurgica globale ha utilizzato oltre 2 miliardi di tonnellate di minerale di ferro, 1 miliardo di tonnellate di carbone metallurgico e 650 milioni di tonnellate di acciaio riciclato per produrre oltre 1 miliardo di tonnellate di acciaio grezzo.

Panoramica del carbone statunitense del 2024 (in migliaia di tonnellate corte)

Mese | Produzione | Fornitura di carbone di scarto | Commercio | Variazione delle azioni | Consumo | ||

Importazioni | Esportazioni | Importazioni nette | |||||

gennaio | 44.052 | 830 | 94 | 8.411 | -8.318 | -8, 523 | 45.652 |

Febbraio | 44.011 | 721 | 151 | 9.119 | -8.969 | 6.082 | 29.116 |

Marzo | 41.808 | 768 | 85 | 9.275 | -9.191 | 6.226 | 25.530 |

Aprile | 35.709 | 746 | 254 | 6.843 | -6.589 | 3.373 | 24.253 |

Maggio | 39.370 | 599 | 80 | 8.938 | -8.858 | 1.025 | 29.281 |

Giugno | 43.004 | 777 | 203 | 10.011 | -9,8.09 | -4.576 | 37.459 |

Luglio | 43, 343 | 871 | 185 | 8.760 | -8.575 | -8.826 | 43.441 |

Agosto | 47.110 | 653 | 288 | 9.094 | -8.806 | -7.066 | 42.420 |

Settembre | 45.724 | 557 | 248 | 9.453 | -9.205 | -53 | 34.448 |

ottobre | 43.649 | 399 | 118 | 8.968 | -8.849 | 4.803 | 30.636 |

Novembre | 40.770 | 399 | 167 | 9.421 | -9.254 | 3.172 | 29.595 |

Dicembre | 43, 183 | N / A | 127 | 9.295 | -9.168 | N / A | N / A |

Totale | 511.733 | N / A | 1.998 | 107.588 | -105.591 | N / A | N / A |

Fonte: EIA

Si stima che a gennaio 2025 la Cina abbia prodotto 81,9 milioni di tonnellate, con un calo del 5,6% rispetto a gennaio 2024. La produzione dell'India è aumentata a 13,6 milioni di tonnellate, con un aumento del 6,8%. La produzione del Giappone è stata di 6,8 milioni di tonnellate, in calo del 6,6%. Gli Stati Uniti hanno prodotto 6,6 milioni di tonnellate, con un modesto aumento dell'1,2%. Si stima che la Russia abbia prodotto 6,0 milioni di tonnellate, con un calo dello 0,6%. La produzione della Corea del Sud è scesa a 5,2 milioni di tonnellate, con un calo dell'8,8%. La Turchia ha registrato una produzione di 3,2 milioni di tonnellate, con un calo dell'1,4%. La produzione stimata della Germania è stata di 2,8 milioni di tonnellate, con un calo dell'8,8%, mentre il Brasile ha prodotto circa 2,6 milioni di tonnellate, con un calo del 4,5%. Infine, la produzione dell'Iran è scesa significativamente a 2,2 milioni di tonnellate, con un calo del 24,1%.

Chiave Coke metallurgico Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

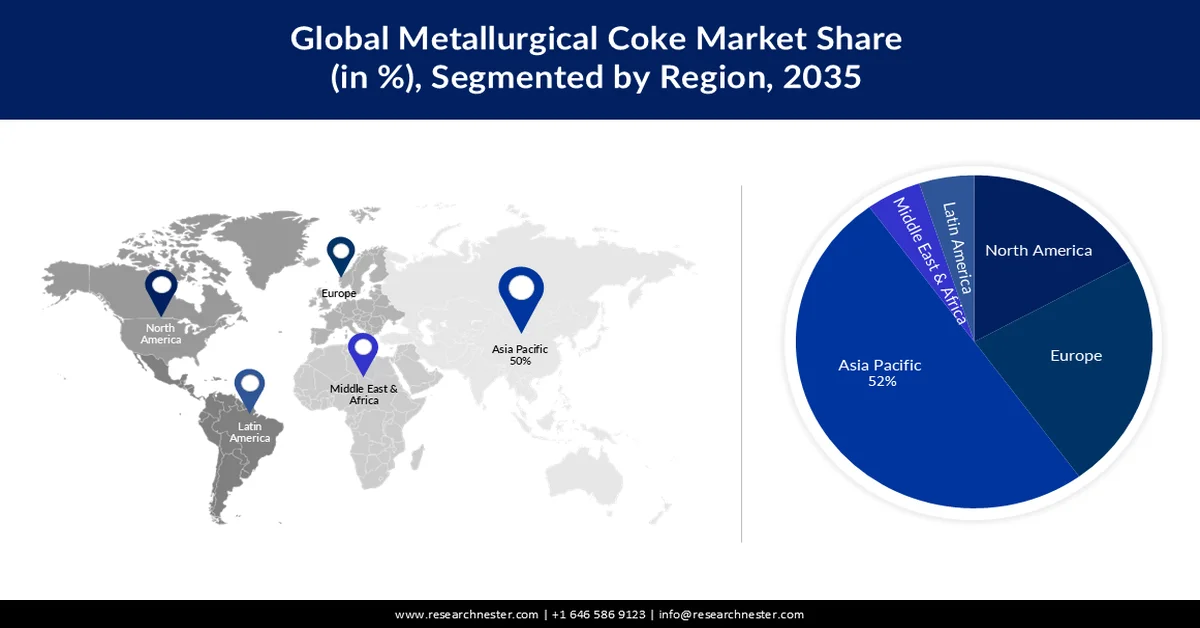

- Si prevede che il mercato del coke metallurgico dell'area Asia-Pacifico deterrà la quota maggiore, pari al 52%, entro il 2035, spinto dall'enorme produzione di coke metallurgico.

- Si prevede che il Nord America si assicurerà una quota di fatturato considerevole entro il 2035, grazie alla robusta estrazione del carbone metallurgico e al suo utilizzo nel settore siderurgico.

Approfondimenti sui segmenti:

- Si prevede che il settore della produzione di ferro e acciaio rappresenterà una quota del 40% entro il 2035, spinto dalla crescente produzione di acciaio.

- Si prevede che il segmento del coke d'altoforno acquisirà una quota significativa entro il 2035, grazie al suo ruolo essenziale come agente riducente nella produzione di ferro.

Principali tendenze di crescita:

- Crescente utilizzo dell'acciaio nel settore automobilistico

- Boom enorme nel commercio mondiale di cocaina

Sfide principali:

- Forte concorrenza da parte di materiali alternativi nel settore siderurgico

Attori principali: Swedish Orphan Biovitrum AB, AB2 Bio Ltd., Alpine Immune Sciences., Bellicum Phamaceuticals, Inc..

Globale Coke metallurgico Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 265,31 miliardi di USD

- Dimensioni del mercato nel 2026: 274,86 miliardi di USD

- Dimensioni previste del mercato: 392,72 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 4% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 52% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Cina, Stati Uniti, Giappone, India, Germania

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Germania

Last updated on : 25 February, 2026

Mercato del coke metallurgico: fattori di crescita e sfide

Fattori di crescita

Crescente utilizzo dell'acciaio nel settore automobilistico: l'industria automobilistica presenta un'elevata domanda di acciaio per scocche leggere (BiW). Ad esempio, l'acciaio tipicamente proveniente da acciaierie statunitensi viene utilizzato per la produzione automobilistica. Tra le 15 case automobilistiche locali, circa 3,9 milioni di tonnellate sono state utilizzate per costruire le BiW di tutti i veicoli commerciali leggeri sviluppati nel Paese nel 2023. Questo valore rappresenta l'acciaio che contribuisce all'assemblaggio finale delle BiW.

Domanda di acciaio per carrozzeria leggera negli Stati Uniti da parte delle case automobilistiche, nel 2024

Case automobilistiche

Domanda di acciaio BiW (milioni di kg)

Quota di mercato (%)

General Motors

796

20.3

Stellantis

463

11.8

Guado

441

11.2

Toyota

438

11.2

Honda

424

10.8

Hyundai

344

8.8

Nissan

267

6.8

Subaru

173

4.4

Mercedes-Benz

172

4.4

Altri

410

10.4

Fonte: Consiglio internazionale per i trasporti puliti (ICCT)

Secondo il rapporto dell'ICCT, la produzione di acciaio verde con idrogeno verde è attualmente limitata negli Stati Uniti. Se le case automobilistiche statunitensi passassero all'acciaio verde, gli impianti di produzione di veicoli a due ruote (LDV BiW) da 3,9 milioni di tonnellate (Mt) potrebbero essere riadattati per produrre acciaio verde. Inoltre, esiste un enorme potenziale per decarbonizzare l'attuale industria siderurgica. Nel 2023, gli sviluppatori statunitensi di LDV, veicoli pesanti, veicoli medi e veicoli a due ruote hanno utilizzato complessivamente circa il 14%, ovvero 11 Mt, di acciaio di provenienza nazionale, il che implica che almeno altri 7 Mt di acciaio per autoveicoli potrebbero essere decarbonizzati oltre a quanto utilizzato per i veicoli a due ruote (LDV BiW).

Con l'aumentare delle dimensioni dei veicoli, i costi totali dei veicoli aumentano in genere a un ritmo più rapido rispetto al costo dell'acciaio verde. Ciò significa che il sovrapprezzo per l'utilizzo dell'acciaio verde nel BiW non rappresenta necessariamente una percentuale maggiore del prezzo al dettaglio suggerito dal produttore (MSRP) per le classi di veicoli più grandi. Il confronto MSRP di gennaio 2024 basato sul sovrapprezzo dell'acciaio verde BiW per classe di veicolo indica un MSRP medio per le auto di 35.724 USD e un sovrapprezzo di 167 USD (0,47%); i camion hanno un MSRP medio di 50.016 USD e un sovrapprezzo di 124 USD (0,25%); i SUV hanno un MSRP medio di 43.616 USD e un sovrapprezzo di 206 USD (0,47%).

L'Inflation Reduction Act (IRA) del 2022 prevede crediti d'imposta per incentivare l'adozione dell'idrogeno verde. La generazione di acciaio verde H2-DRI-EAF, nella sua modalità più efficiente in termini di emissioni di carbonio, utilizza energia elettrica rinnovabile per produrre idrogeno verde tramite elettrolisi. Questo idrogeno verde viene quindi utilizzato per ridurre il minerale di ferro, che viene ulteriormente trasformato in acciaio. Di conseguenza, questo percorso dà diritto sia al Clean Hydrogen Production Tax Credit che al Renewable Electricity Production Tax Credit. Inoltre, l'Unione Europea (UE) produce in media 200,6 miliardi di dollari di acciaio finito ogni anno, pari a circa 140 milioni di tonnellate. L'industria siderurgica nell'UE è composta da 500 siti produttivi in 22 Stati membri. Questo settore impiega direttamente 303.000 persone e crea fino a 2,27 milioni di posti di lavoro indiretti.- Boom mondiale del commercio di coke: nel 2023, il coke è stato il 332 ° prodotto più scambiato, con un valore di 11,3 miliardi di dollari e una quota dello 0,05% tra tutti gli altri prodotti. I principali esportatori includevano Cina (2,48 miliardi di dollari), Polonia (2,37 miliardi di dollari), Colombia (1,3 miliardi di dollari), Stati Uniti (642 milioni di dollari) e Australia (584 milioni di dollari). Mentre India (1,68 miliardi di dollari), Brasile (1,54 miliardi di dollari), Germania (1,06 miliardi di dollari), Regno Unito (650 milioni di dollari) e Indonesia (623 milioni di dollari) sono emersi come i primi cinque importatori nel 2023, secondo l'OEC.

Sfida

Elevata concorrenza di materiali alternativi nel settore siderurgico: gli scarti agricoli rappresentano una risorsa preziosa poiché possono essere trasformati in materiale carbonioso utilizzabile come sostituto del coke nelle applicazioni siderurgiche, grazie al loro basso impatto ambientale e alle basse emissioni di gas serra (GHG). Ciò potrebbe influire sulla domanda di coke metallurgico, una sostanza derivante da combustibili fossili, poiché numerosi studi hanno cercato di trovare un possibile agente riducente sostitutivo per sostituire la fornitura di coke, date le preoccupazioni ambientali, essendo la causa principale delle emissioni di CO2 nelle acciaierie.

Dimensioni e previsioni del mercato del coke metallurgico:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

4% |

|

Dimensione del mercato dell'anno base (2025) |

265,31 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

392,72 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del coke metallurgico:

Analisi del segmento applicativo

Si stima che il segmento siderurgico rappresenterà una quota del 40% del mercato globale del coke metallurgico entro il 2035, trainato dalla crescente produzione di acciaio. Ad esempio, si prevede che il consumo di acciaio aumenterà di oltre il 15% entro il 2050 rispetto ai livelli attuali, poiché è ampiamente utilizzato nella produzione di apparecchiature industriali, elettrodomestici, mobili, navi, treni, automobili, biciclette, strutture, infrastrutture, utensili e armi militari. Ciò ha determinato un aumento significativo della domanda di coke metallurgico, poiché oltre il 65% dell'acciaio prodotto a livello mondiale proviene dalla combustione del carbone. Inoltre, il carbone metallurgico è una sostanza porosa e ricca di carbonio utilizzata per produrre il coke, un reagente e combustibile necessario nel processo di altoforno per la produzione di acciaio di base. Secondo le stime, la produzione globale di acciaio è aumentata da circa 185 milioni di tonnellate a ben 1.880 milioni di tonnellate nel 2022.

Analisi del segmento di tipo di prodotto

Il mercato del coke metallurgico, derivante dal segmento del coke d'altoforno, è destinato a conquistare una quota considerevole. La maggior parte della ghisa prodotta oggi proviene dagli altiforni, che utilizzano un flusso d'aria fredda che richiede coke, calcare e carbonio che vengono ridotti ad alta temperatura, quindi caricati nel forno dall'alto e spostati verso il basso. Il coke metallurgico viene utilizzato nel metodo dell'altoforno per la produzione di ghisa come agente riducente, ricavato dal coke che si combina con l'ossigeno sul fondo dell'altoforno.

La nostra analisi approfondita del mercato globale del coke metallurgico include i seguenti segmenti:

Contenuto di ceneri |

|

Applicazione |

|

Tipo di prodotto |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato del coke metallurgico - Analisi regionale

Approfondimenti sul mercato APAC

Si prevede che il mercato del coke metallurgico nella regione Asia-Pacifico rappresenterà la quota maggiore, pari al 52%, entro il 2035, trainato dall'enorme produzione di coke metallurgico. La Cina è leader mondiale nella produzione di coke metallurgico, poiché oltre il 60% del coke metallurgico mondiale è stato prodotto nel Paese. Oltre a ciò, nel 2022 sono state registrate oltre 8 milioni di tonnellate di merci e nel 2023 sono state esportate dalla Cina circa 5 milioni di tonnellate di coke metallurgico, rendendola il principale esportatore marittimo del prodotto. Ad esempio, la produzione cinese di coke metallurgico è aumentata di oltre il 3% annuo, superando i 477 milioni di tonnellate nel 2021. L'India ha registrato un notevole aumento delle importazioni, dovuto all'aumento delle spedizioni di prodotti piani provenienti dal Giappone e dalle economie dell'ASEAN. Tuttavia, il tasso di esportazione del Paese rimane notevolmente basso a causa dei dazi sulle esportazioni di acciaio introdotti nel 2022. Questa battuta d'arresto è innescata dalla contrazione delle esportazioni verso l'UE e il Vietnam.

Nel 2020, la Cina è stata il principale fornitore di carbone e il governo ha creato diritti minerari strategici per minerali, tra cui carbone, alluminio, cromo, antimonio, cobalto, rame, oro, fluorite, grafite, litio, ferro, molibdeno, nichel, gas naturale, petrolio, potassio, fosforo, tungsteno, stagno, uranio e zirconio. Il Ministero delle Risorse Naturali (MNR) li ha assegnati come minerali primari idonei per i diritti minerari registrati presso i governi provinciali o altri livelli di governo inferiori. La produzione di carbone è stata di 3,89 Gt nel 2020, con un aumento dell'1,0% rispetto all'anno precedente, mentre il consumo è aumentato di 4,1 Gt, con un picco dello 0,6%. Del carbone totale prodotto, 680 Mt sono stati utilizzati per l'acciaio, 2,39 Gt per la produzione di elettricità, 380 Mt per materiali da costruzione, 300 Mt per la produzione di prodotti chimici e 320 Mt per altri scopi. Del consumo energetico complessivo nel 2020, il carbone ha rappresentato il 56,8% e i principali partner commerciali o fornitori di importazione sono stati Indonesia (35%), Russia (15%), Australia (32%), Mongolia (12%) e Canada (2%). Il fatturato dell'industria carbonifera in Cina ha raggiunto i 290 miliardi di dollari nel 2020. Secondo l'USGS Minerals Yearbook 2021, la produzione di coke metallurgico è stata di 471.160 tonnellate nel 2020 e di 464.458 tonnellate nel 2021.

Coke, capacità di produzione metallurgica (tonnellate metriche, peso lordo), 2021

Strutture, principali società operative, azionisti annuali e principali azionisti del Nord America | Ubicazione delle strutture principali | Capacità annuale |

China Risun Coal Chemicals Group Ltd. | Pechino | 5.680 |

Hebei Kailuan Energy Chemical Co. Ltd. | Hebei, Tangshan | 4.270 |

Heilongjiang Baotailong New Material Co. Ltd. | Heilongjiang, Qitaihe | 1.580 |

Shaanxi Heimao Coking Co. Ltd. | Shaanxi, Hancheng | 3.240 |

Shandong Jinneng Technology Co. Ltd. | Shandong, Qihe | 2.300 |

Shanxi Antai Group Co. Ltd. | Shanxi, Jinzhong | 1.800 |

Shanxi Coking Co. Ltd. | Shanxi, Taiyuan | 3.600 |

Shanxi Meijin Energy Co. Ltd. | Taiyuan, Shanxi | 5.040 |

Yunnan Coal Energy Co. Ltd. | Yunnan, Kunming | 1.980 |

Fonte: USGS

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano del coke metallurgico acquisirà una quota di fatturato significativa entro la fine del 2035. Secondo il governo canadese, il settore siderurgico canadese utilizza 3,7 megatonnellate (Mt) di coke metallurgico all'anno nei suoi altiforni. Le miniere del paese hanno prodotto 47 milioni di tonnellate di carbone nel 2022, di cui circa il 59% carbone metallurgico e il 41% carbone termico, svolgendo un ruolo fondamentale nel plasmare il mercato della regione. Nel 2021, i prodotti estratti provenivano principalmente dalla Columbia Britannica (59%), dall'Alberta (28%), dal Saskatchewan (13%) e dalla Nuova Scozia (0,1%).

In sei degli ultimi sette anni, il prezzo del carbone statunitense utilizzato per la produzione di acciaio è più che raddoppiato rispetto al prezzo del carbone statunitense utilizzato come combustibile per la produzione di energia elettrica, evidenziando un andamento storico. In passato, il carbone metallurgico statunitense, utilizzato principalmente come materia prima nel processo di produzione di acciaio, è stato venduto sui mercati di esportazione a un prezzo più elevato rispetto al carbone termico statunitense, che è un combustibile significativo per la produzione di energia. Tra il 2001 e il 2023, il carbone metallurgico statunitense è stato venduto a un prezzo medio del 90% superiore rispetto al carbone termico.

Il prezzo all'esportazione del carbone metallurgico statunitense è aumentato notevolmente nel 2022 a seguito delle restrizioni commerciali imposte dalla Russia. Questa persistente divergenza di costo sottolinea le differenze nei due principali mercati serviti dal settore carbonifero statunitense, ovvero la metallurgia e l'elettricità. Il carbone metallurgico rappresenta il 10% della produzione complessiva di carbone, contribuendo principalmente al commercio globale in uscita. Al contrario, il carbone termico prodotto viene consumato prevalentemente a livello nazionale. Secondo l'EIA Annual Coal Report e il Quarterly Coal Report, dei 67 milioni di tonnellate corte di carbone metallurgico generati nel 2023, 51 milioni di tonnellate corte, pari al 76%, sono stati forniti a produttori di coke e acciaierie in tutto il mondo, mentre il carbone termico ha rappresentato circa l'8% delle esportazioni della sua produzione annuale statunitense.

Prezzi spot settimanali medi delle materie prime del carbone, in USD per mmbtu

31/01/25 | 02/07/25 | 14/02/25 | 21/02/25 | 28/02/25 | |

Appalachi centrali 12.500 Btu, 1,2 SO2 | 3,06 USD | 3,06 USD | 3,06 USD | 3,04 USD | 3,04 USD |

Appalachi settentrionali | 1,96 USD | 1,92 USD | 1,92 USD | 1,92 USD | 1,92 USD |

Bacino dell'Illinois | 1,89 USD | 1,89 USD | 1,89 USD | 1,86 USD | 1,86 USD |

Bacino del fiume Powder | 0,81 USD | 0,81 USD | 0,81 USD | 0,81 USD | 0,81 USD |

Fonte: EIA

Tra gennaio e marzo 2024, la produzione di coke statunitense è stata di 2.730 mila tonnellate corte, che sono aumentate a 2.781 mila tonnellate corte tra luglio e settembre dello stesso anno. Nel 2023 sono state prodotte 577.954 mila tonnellate corte di carbone. Di queste, 271.074 mila tonnellate corte (46,9%) erano sub-bituminose, 263.087 mila tonnellate corte (45,5%) erano bituminose, 40.876 mila tonnellate corte (7,1%) erano lignite e 2.917 mila tonnellate corte (0,5%) erano antracite. Le scorte di carbone del Paese ammontavano a 163,2 milioni di t nel 2023, il 42,7% in più rispetto al 2022. Inoltre, le scorte di carbone per l'energia elettrica sono aumentate di 44,5 milioni di t nel 2022, raggiungendo i 133,7 milioni di t nel 2023.

Attori del mercato del coke metallurgico:

- SunCoke Energy Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Ennore Coke Limited

- Williams & Company

- China Risun Coal Chemicals Group Limited

- China Shenhua Energy Company Limited

- ArcelorMittal

- Drummond Company, Inc.

- Jiangsu Surun High Carbon Co., Ltd.

- Tata Steel Ltd

- Nippon Steel e Sumitomo Metal

- Shanxi Lubao Coking Group Co. Ltd.

- Industrie Musashi Seimitsu

Si ritiene che i crescenti progressi nei metodi di produzione del coke più ecocompatibili alimenteranno la crescita del mercato del coke metallurgico. Le aziende stanno investendo in tecniche di produzione del coke ecocompatibili, per garantire un utilizzo efficace del carbone come combustibile nazionale e sostituire parzialmente il carbone da coke importato con materiali alternativi nazionali meno costosi. Tra le principali aziende che operano nel mercato del coke metallurgico figurano:

Sviluppi recenti

- Nel febbraio 2025, l'India ha esteso le restrizioni all'importazione di coke di ferro per incrementare la produzione interna. All'inizio del 2025, ha introdotto quote specifiche per Paese, riducendo le importazioni cumulative a 1,4 milioni di tonnellate tra il primo e il secondo trimestre, favorendo così l'autosufficienza siderurgica dell'India.

Nel novembre 2023, Glencore plc ha annunciato l'acquisizione del 77% delle quote di Teck Resources Limited, azienda specializzata nella produzione di carbone per la produzione di acciaio, per un importo di 6,93 miliardi di dollari. Al momento del closing, Glencore ha inoltre reso noto l'acquisizione delle quote di Teck, POSCO e NSC da Teck a EVR, rimborsabili tramite i flussi di cassa di EVR per un importo stimato tra 250 e 300 milioni di dollari.

- Report ID: 5422

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Coke metallurgico Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.