Prospettive di mercato dei blocchi catodici grafitici:

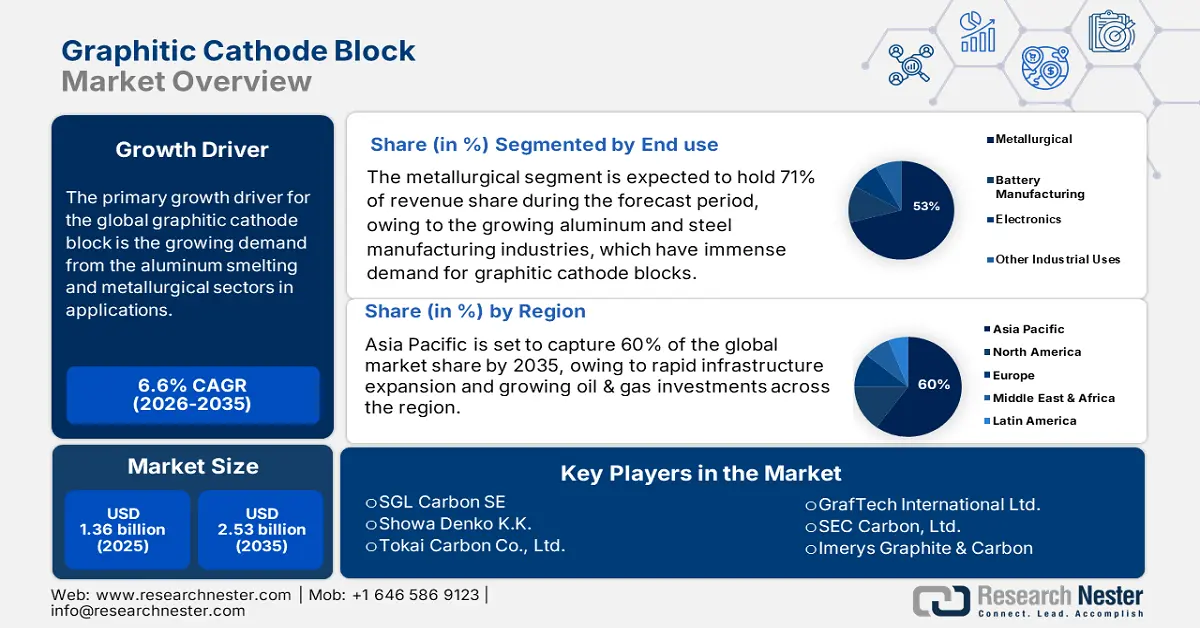

Il mercato dei blocchi catodici in grafite è stato stimato a 1,36 miliardi di dollari nel 2025 e si prevede che raggiungerà i 2,53 miliardi di dollari entro la fine del 2035, con un CAGR di circa il 6,6% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei blocchi catodici in grafite è stimato a 1,45 miliardi di dollari.

Il principale motore di crescita del mercato globale dei blocchi catodici in grafite è la crescente domanda da parte dei settori metallurgico e della fusione dell'alluminio in applicazioni quali celle di riduzione elettrolitica, rivestimenti per forni e refrattari ad alta temperatura. In questo contesto, l'International Aluminum Institute ha registrato una produzione di alluminio primario di 293.456 mila tonnellate nel 2024. Altri fattori che alimentano la domanda includono l'aumento delle attività industriali in tutta l'area Asia-Pacifico, in particolare in India. La produzione di alluminio primario è aumentata da 10,28 lakh di tonnellate (LT) nell'anno fiscale 2023-24 (aprile-giugno) a 10,43 lakh di tonnellate (LT) nell'anno fiscale 2024-25 (aprile-giugno), con un aumento dell'1,2% rispetto allo stesso periodo dell'anno precedente.

La filiera delle materie prime per la produzione di blocchi catodici grafitici è complessa, principalmente a causa della dipendenza dal coke di petrolio e dal needle coke, che sono soggetti a interruzioni di fornitura e fluttuazioni di prezzo. I prezzi globali del needle coke sono aumentati dal primo trimestre del 2023 al secondo trimestre del 2024 a causa della limitata produzione di raffineria e della crescente domanda di batterie agli ioni di litio. Di fronte a queste tendenze, i governi di Nord America, UE e Asia orientale stanno implementando sussidi strategici, incentivi fiscali e misure protezionistiche per consentire la produzione nazionale di blocchi catodici.

Mercato dei blocchi catodici grafitici: fattori di crescita e sfide

Fattori di crescita

- Espansione dell'industria della fusione dell'alluminio : la produzione di alluminio ha raggiunto circa 6.373.000 tonnellate a luglio 2025. Questo aumento è dovuto alla crescente domanda da parte dei settori automobilistico, aerospaziale ed edile. I blocchi catodici in grafite sono componenti essenziali nelle celle di elettrolisi dell'alluminio, offrendo elevata conduttività termica, resistenza chimica e integrità strutturale in condizioni estreme. Con l'aumento della domanda globale di alluminio leggero, soprattutto nei settori automobilistico, aerospaziale e del packaging, le fonderie stanno aumentando la capacità produttiva, aumentando direttamente la necessità di materiali catodici durevoli ed efficienti. Gli aggiornamenti tecnologici nelle operazioni di fusione aumentano ulteriormente la domanda di blocchi grafitici avanzati con maggiore durata e minori perdite di energia. Inoltre, regioni come l'Asia-Pacifico e il Medio Oriente stanno investendo massicciamente in nuovi impianti di fusione, rafforzando la traiettoria ascendente del mercato.

- Progressi nei processi metallurgici : le moderne tecniche di fusione sono in costante sviluppo per migliorare l'efficienza energetica e ridurre le emissioni. Grazie all'utilizzo di anodi inerti e di tecnologie avanzate per celle elettrolitiche, i blocchi catodici devono avere conduttività termica superiore e una migliore resistenza meccanica. Secondo il World Economic Forum (che cita dati IEA e IAI), la fusione primaria dell'alluminio consuma circa 70 GJ per tonnellata, il che la rende una delle attività industriali più energivore, significativamente superiore alla produzione di acciaio o cemento. Il processo rappresenta inoltre circa il 4% del consumo globale di elettricità, con fino al 70% di tale elettricità derivante da fonti fossili, principalmente carbone. Si prevede che le innovazioni consentiranno ai blocchi catodici di durare dai 3 ai 5 anni, riducendo così la necessità di sostituzione e i costi operativi, il che dovrebbe incoraggiare ulteriormente la loro adozione e la crescita del mercato dei blocchi catodici in grafite.

- Crescente domanda di materiali in carbonio ad alta purezza : la fusione dell'alluminio richiede blocchi catodici con una purezza del carbonio superiore al 99,6%, con il minimo contenuto di zolfo, per evitare contaminazioni. Questi blocchi catodici in grafite ad alta purezza, a loro volta, garantiscono un metallo perfetto e pochi difetti. Con l'aumento della produzione di acciaio grezzo in tutto il mondo, i settori metallurgici puntano su materiali in carbonio con basse impurità. Questa attenzione alla qualità ha orientato gli impianti produttivi verso la produzione di blocchi catodici in grafite di alta qualità, supportando così la crescita del mercato per queste scatole che richiedono specifiche più pure e prestazioni migliori.

Offerta globale di grafite e il suo impatto sul mercato dei blocchi catodici grafitici

La produzione mineraria mondiale e le riserve di grafite sono fondamentali per il mercato dei blocchi catodici di grafite, poiché determinano la disponibilità, il prezzo e la scalabilità delle materie prime. I blocchi catodici di grafite dipendono in larga misura da grafite naturale o sintetica ad alta purezza, proveniente da importanti produttori come Cina, Mozambico e Brasile. Con l'aumento della produzione mineraria globale e lo sfruttamento di nuove riserve, i produttori ottengono accesso a forniture di grafite più costanti ed economiche, consentendo l'espansione delle infrastrutture di fusione dell'alluminio. Al contrario, vincoli di fornitura o sconvolgimenti geopolitici possono ridurre la disponibilità, spingendo la domanda verso alternative sintetiche e tecnologie di lavorazione avanzate. Pertanto, le dinamiche dell'estrazione globale di grafite influenzano direttamente la crescita, l'innovazione e la competitività del mercato dei blocchi catodici di grafite.

Produzione e riserve minerarie mondiali

Paese | 2023 | 2024 | Prenotare |

Austria | 500 | 500 | |

Brasile | 72.000 | 73.000 | 74.000.000 |

Canada | 13.000 | 3.500 | 5.700.000 |

Cina | 1.210.000 | 1.230.000 | 78.000.000 |

Germania | 170 | 150 | |

India | 11.000 | 11.500 | 8.600.000 |

Corea del Nord | 8.100 | 8.100 | 2.000.000 |

Corea, Repubblica | 23.800 | 27.000 | 1.800.000 |

Madagascar | 130.000 | 100.000 | 24.000.000 |

Messico | 2.000 | 2.000 | 3.100.000 |

Mozambico | 166.000 | 96.000 | 25.000.000 |

Norvegia | 10.380 | 7.200 | 600.000 |

Russia | 16.000 | 16.000 | 14.000.000 |

Sri Lanka | 2.600 | 2.200 | 1.500.000 |

Tanzania | 6.120 | 6.000 | 18.000.000 |

Tacchino | 2.800 | 2.000 | 6.900.000 |

Ucraina | Ucraina 1.000 | 2.000 | |

Vietnam | 500 | 500 |

Fonte: USGS

Esportazione e importazione di grafite nel 2023

Principale esportatore | Valore USD | Principali importatori | Valore USD |

Cina | 402 milioni di dollari | Stati Uniti | 160 milioni di dollari |

Mozambico | 71 milioni di dollari | Corea del Sud | 109 milioni di dollari |

Madagascar | 48,3 milioni di dollari | Giappone | 95,4 milioni di dollari |

Fonte: OEC

Sfide

- Elevati consumi energetici e costi di produzione : per produrre il blocco catodico, la tecnologia grafitica richiede temperature elevate e ininterrotte per ore, consumando così enormi quantità di energia elettrica, il che può causare un aumento dei costi a causa dell'aumento dei prezzi dell'energia a livello globale, soprattutto nelle regioni in cui l'approvvigionamento energetico è imprevedibile. La pressione sui costi, pur limitando la capacità dei produttori di espandersi in modo competitivo, riduce anche il loro margine di profitto, costringendoli ad aumentare i prezzi al consumatore finale, scoraggiando così la crescita del mercato e rallentando l'accettazione da parte delle industrie metallurgiche sensibili ai prezzi.

- Barriere tecnologiche e standard di qualità : produrre blocchi di catodi grafitici con purezza, stabilità termica e conduttività elettrica costantemente elevate è molto impegnativo dal punto di vista tecnico. Le variazioni di qualità causano una riduzione dell'efficienza nella fusione dell'alluminio, disturbi operativi e costi di sostituzione. Requisiti qualitativi così rigorosi limitano il numero di produttori competenti, aumentano la complessità della produzione e ostacolano l'espansione del settore. Pertanto, tali barriere dissuadono i nuovi entranti dal soddisfare gli standard di settore.

Dimensioni e previsioni del mercato dei blocchi catodici grafitici

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,6% |

|

Dimensione del mercato dell'anno base (2025) |

1,36 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

2,53 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei blocchi catodici grafitici:

Analisi del segmento di utilizzo finale

Il segmento metallurgico domina il mercato dei blocchi catodici di grafite e si prevede che manterrà circa il 71% della quota di fatturato fino al 2035. Questo è principalmente trainato dalla crescita delle industrie manifatturiere di alluminio e acciaio, che hanno un'enorme domanda di blocchi catodici di grafite grazie alla loro eccellente conduttività termica ed elettrica. Nell'anno fiscale 2023-2024, l'India ha prodotto 143,6 milioni di tonnellate di acciaio grezzo e 138,5 milioni di tonnellate di acciaio finito. C'erano 1.319 miniere attive e 95 minerali estratti, per un valore totale di 13,4 miliardi di dollari in produzione di minerali. La crescente adozione di processi di produzione di acciaio tramite forno ad arco elettrico (EAF) e di produzione elettrolitica di alluminio, volti ad aumentare l'efficienza energetica e a ridurre le emissioni di anidride carbonica, stimola la domanda. La crescente transizione dell'industria metallurgica verso una produzione più pulita ed ecologica evidenzia anche il ruolo centrale dei blocchi catodici di grafite nei processi.

Analisi del segmento applicativo

Nel segmento applicativo, si prevede che la fusione dell'alluminio deterrà la maggiore quota di mercato dei blocchi catodici in grafite, pari a circa il 63% nel 2035. La crescita di questo sottosegmento dipende dalla rapida crescita della produzione globale di alluminio, in particolare nella regione Asia-Pacifico. I blocchi catodici in grafite sono elettrodi fondamentali delle celle di riduzione elettrolitica, consentendo un'estrazione efficiente dell'alluminio. Lo sviluppo della tecnologia dei blocchi catodici, volta a prolungare la durata e a ridurre al minimo il consumo energetico durante la fusione, ne determina una crescente adozione. La crescente domanda da parte dei settori dell'imballaggio, dell'automotive e dell'edilizia continua a guidare la leadership di questo sottosegmento nel mercato.

Analisi del segmento di tipo

Si prevede che il sottosegmento del coke di petrolio aghiforme deterrà la quota di mercato più elevata per i blocchi catodici di grafite, pari a circa il 56%, nel 2035. Questo coke presenta un'elevata struttura e purezza, ed è quindi il più adatto alla produzione di blocchi catodici di grafite di alta qualità per l'applicazione negli esigenti mercati metallurgici. La sua superiorità tecnologica e la sua pronta reperibilità rispetto al coke di grafite derivato dal carbone ne stanno ulteriormente consolidando la posizione di mercato. Tuttavia, si prevede che la scarsità di offerta e la volatilità dei prezzi metteranno alla prova il coraggio dei produttori, spingendoli a investire maggiormente in acquisti ecosostenibili e miglioramenti di processo per tenere il passo con la crescente domanda.

La nostra analisi approfondita del mercato globale dei blocchi catodici in grafite include i seguenti segmenti:

Segmenti | Sottosegmenti |

Uso finale |

|

Applicazione |

|

Tipo |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei blocchi catodici grafitici - Analisi regionale

Panoramica del mercato Asia-Pacifico

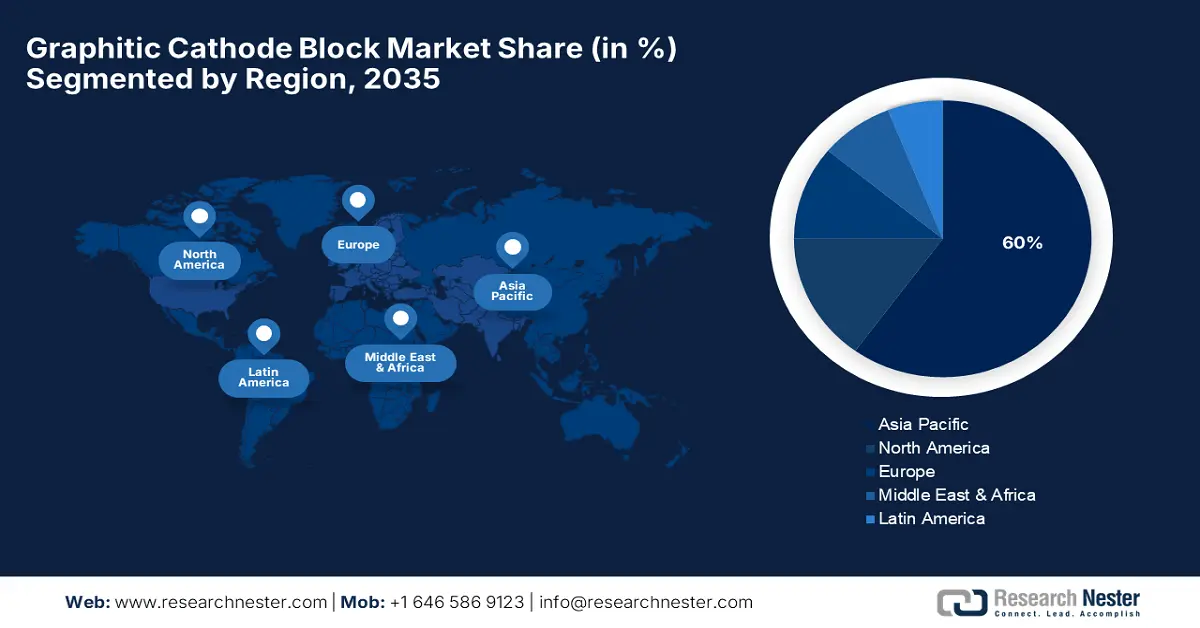

Si prevede che l'Asia-Pacifico guiderà il mercato mondiale dei blocchi catodici in grafite con una quota di mercato del 60% nel 2035, grazie alla rapida industrializzazione, che ha portato a un aumento della produzione locale di acciaio grezzo. Secondo i dati preliminari pubblicati dalla World Steel Association, la produzione globale di acciaio grezzo ha raggiunto 1.884,6 milioni di tonnellate (MT) nel 2024. Dopo un calo dello 0,9% su base annua a 1.750,9 MT nel 2024, la stima di ottobre 2024 prevede che la domanda di acciaio aumenterà dell'1,2% su base annua nel 2025, raggiungendo 1.771,5 MT. La domanda è trainata anche dalla produzione di alluminio, che supera i 50,1 milioni di tonnellate nella sola Cina. La spesa infrastrutturale dell'Asia-Pacifico ha superato i 3,2 trilioni di dollari nel 2023, trainando il progresso metallurgico. Giappone, Corea del Sud e India consentono un'ampia modernizzazione dei processi di fusione, creando domanda di blocchi catodici robusti ed efficienti dal punto di vista energetico.

Si prevede che la Cina rimarrà il più grande mercato di blocchi catodici in grafite della regione, conquistando circa il 40,2% del mercato globale entro il 2035. L'industria metallurgica del Paese si sta orientando verso tecnologie basate su forni ad arco elettrico (EAF), aumentando la domanda di blocchi catodici ad elevata purezza che riducono il contenuto di zolfo e le emissioni di carbonio. Nel 2023, la Cina era il principale produttore mondiale di grafite, rappresentando circa il 77% della produzione globale. Circa il 15% della grafite prodotta in Cina era amorfa, mentre circa l'85% era in scaglie. A ottobre, la Cina ha annunciato restrizioni all'esportazione che entreranno in vigore il 1° dicembre per alcuni prodotti, tra cui la grafite in scaglie, la grafite sferica (sia naturale che sintetica), la grafite espandibile e diversi prodotti in grafite sintetica. La Cina ha esportato 58.000 tonnellate di concentrato di grafite lamellare, in calo rispetto alle 81.000 tonnellate esportate nello stesso periodo del 2022. Le principali destinazioni sono state la Repubblica di Corea (18%), il Giappone (17%), l'India (14%) e gli Stati Uniti (8%). Nello stesso periodo del 2023, la Cina ha esportato 39.000 tonnellate di grafite sferica naturale, in calo rispetto alle 45.000 tonnellate del 2022. I principali destinatari sono stati la Repubblica di Corea (56%), gli Stati Uniti (23%) e il Giappone (19%).

Si prevede che l'India raggiungerà una quota di mercato del 12% nel settore dei blocchi catodici di grafite entro il 2035. Una capacità produttiva di acciaio di 300,3 milioni di tonnellate, con investimenti infrastrutturali per un valore di 50,1 miliardi di dollari, è all'ordine del giorno nell'ambito della Politica Nazionale per l'Acciaio del Governo. L'ammodernamento ha favorito un'elevatissima domanda di blocchi catodici di grafite per le fonderie, al fine di migliorare l'efficienza e ridurre il fabbisogno energetico, colmando così il divario del 15,2% dell'India in termini di intensità energetica nel settore metallurgico rispetto ai leader mondiali. Oltre a ciò, l'ottimizzazione del percorso di integrazione delle energie rinnovabili del Paese (con una capacità installata di 151 GW nel 2024) consente alle fonderie di utilizzare energia pulita. Il Governo del 2023 ha già stanziato un impulso, del valore di 5,2 miliardi di dollari, per incoraggiare la produzione nazionale di materiali al carbonio di alta qualità, riducendo così la dipendenza dalle importazioni.

Panoramica del mercato nordamericano

Si prevede che il Nord America deterrà una quota del 15% del mercato globale dei blocchi catodici in grafite entro il 2035, grazie alla crescita costante registrata nei settori dell'alluminio e dell'acciaio. Il livello più elevato di domanda di blocchi avanzati deriva dalla modernizzazione degli impianti, sottoposti a norme più severe sulle emissioni per l'efficienza energetica. I programmi di resilienza incentivano l'approvvigionamento interno di materiali critici per il settore, inclusi i blocchi catodici in grafite, come quelli previsti dal Buy American Act.

Si prevede che gli Stati Uniti manterranno il 14,3% del mercato globale dei blocchi catodici in grafite entro il 2035. La fusione dell'alluminio è un importante investitore in tecnologie a basse emissioni di carbonio. La produzione statunitense di grafite sintetica è salita a 319.000 tonnellate metriche (t), per un valore di 1,45 miliardi di dollari nel 2022. Questo dato si confronta con le 259.000 tonnellate, per un valore di 1,16 miliardi di dollari nel 2021. Le esportazioni statunitensi (limitate alla grafite naturale) e le importazioni di grafite naturale sono state rispettivamente di 9.500 e 89.200 tonnellate. Questi dati rappresentano un aumento delle esportazioni del 10% e delle importazioni del 68% rispetto al 2021. Le esportazioni e le importazioni statunitensi di grafite sintetica sono state rispettivamente di 38.700 e 151.000 tonnellate. Il consumo apparente di grafite sintetica e grafite naturale negli Stati Uniti è stato rispettivamente di 431.000 e 79.700 tonnellate. La produzione mondiale di grafite naturale è stata stimata in 1,68 milioni di tonnellate (Mt). Inoltre, la produzione EAF è in rapida crescita, richiedendo blocchi catodici in grafite di alta qualità per migliorare l'efficienza operativa e ridurre le emissioni.

Si prevede che il Canada raggiungerà una quota del 7,8% del mercato mondiale dei blocchi catodici in grafite entro il 2035, grazie alle enormi implicazioni strategiche, essendo il Paese un importante produttore di alluminio, con una produzione annua di oltre 3,4 milioni di tonnellate, pari al 61% del totale mondiale, con la produzione di alluminio da fonti idroelettriche al primo posto. Il governo spende 200,2 milioni di dollari in programmi di supporto alla produzione ecologica e all'innovazione nella metallurgia. L'investimento in blocchi catodici migliorati dovrebbe aumentare l'efficienza energetica della fusione dell'11-17%, aiutando il Canada a raggiungere la riduzione delle emissioni di carbonio prevista dal Quadro Pancanadese per la Crescita Pulita e i Cambiamenti Climatici.

Approfondimento del mercato europeo

Si prevede che l'Europa deterrà una quota di mercato di circa l'11% del mercato globale dei blocchi catodici in grafite entro il 2035, a dimostrazione dell'impegno per la decarbonizzazione e la sostenibilità dei processi industriali. Si stima che nel 2023 in Europa saranno prodotte quasi 140,2 milioni di tonnellate di acciaio, di cui oltre il 61% proveniente da processi di produzione dell'acciaio che prevedono l'uso di blocchi catodici in grafite, principalmente forni ad arco elettrico. Anche la produzione di alluminio è in fase di modernizzazione per soddisfare gli obiettivi del Green Deal dell'UE, con un investimento stimato in 50,2 miliardi di dollari. I governi della regione finanziano programmi per un valore di oltre 5,1 miliardi di dollari ogni anno per promuovere i principi dell'economia circolare e la riduzione delle emissioni di carbonio nella metallurgia.

Commercio di grafite naturale in polvere o in scaglie nel 2023

Paese / Regione | Valore commerciale (1.000 USD) | Quantità (Kg) |

Regno Unito | 2.415,57 | 1.168.280 |

Germania | 25.167,88 | 12.193.500 |

Francia | 161,77 | 90.965 |

Italia | 316,45 | 176.682 |

Spagna | 204,94 | 143.504 |

Fonte: WITS

Si prevede che la Germania deterrà la quota più elevata del mercato europeo dei blocchi catodici in grafite, quasi il 30,2% della quota di mercato della regione. Nel 2023, la Germania ha prodotto 40,2 milioni di tonnellate di acciaio grezzo. Allo stesso tempo, le iniziative per l'acciaio a basse emissioni di carbonio vengono accelerate con 1,2 miliardi di dollari destinati a sovvenzioni governative per la produzione di acciaio all'idrogeno e la modernizzazione della tecnologia catodica. La Strategia Nazionale per l'Idrogeno della Germania stabilisce l'obiettivo di ridurre le emissioni dell'acciaio del 50,2% entro il 2030, il che dovrebbe aumentare la commercializzazione di additivi al carbonio che migliorano l'efficienza e la durata dei forni.

Si prevede che la Francia deterrà una quota di mercato di circa il 15,3% dei blocchi catodici in grafite in Europa, trainata principalmente dall'industria siderurgica e chimica. La SNBC sostiene processi di produzione volti a mitigare le emissioni di carbonio, con 810 milioni di dollari stanziati per la ricerca e sviluppo sui materiali al carbonio. Il settore metallurgico francese utilizza blocchi catodici in grafite per un risparmio energetico compreso tra il 10 e il 12,3% e per una riduzione delle emissioni di zolfo di circa l'8%, entrambi valori in linea con le severe norme ambientali imposte dall'Unione Europea. I partenariati pubblico-privati accelerano ulteriormente il ritmo dell'innovazione, il che a sua volta rende la Francia un centro molto importante per la domanda di blocchi catodici sostenibili.

Principali attori del mercato dei blocchi catodici grafitici:

- SGL Carbon SE

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Showa Denko KK

- Tokai Carbon Co., Ltd.

- GrafTech International Ltd.

- SEC Carbon, Ltd.

- Imerys Graphite & Carbon

- HEG Limited

- Gruppo BHP Ltd.

- Mitsubishi Chemical Corporation

- Tokai Carbon India Pvt Ltd

- Graftech Malaysia Sdn Bhd

- Asbury Carbons, Inc.

- HC Starck GmbH

Il mercato globale dei blocchi catodici in grafite è altamente competitivo, con i principali attori che si concentrano su innovazione, espansione della capacità produttiva e produzione sostenibile. Produttori leader come SGL Carbon SE e Showa Denko KK investono massicciamente in ricerca e sviluppo per sviluppare blocchi catodici ad alte prestazioni con conduttività termica migliorata e minori emissioni. Collaborazioni e acquisizioni strategiche aiutano le aziende ad espandere la propria presenza geografica e il proprio portafoglio prodotti. In risposta alle normative ambientali più severe, le aziende stanno adottando processi di produzione più ecologici e iniziative di riciclo. Inoltre, gli incentivi governativi in paesi come Stati Uniti e Giappone stimolano le capacità produttive locali, riducendo i rischi della catena di approvvigionamento e migliorando la stabilità del mercato. Gli ultimi due leader di mercato giapponesi sono noti per la loro tecnologia all'avanguardia e la forte presenza nelle esportazioni, consolidando il ruolo chiave del Giappone nel settore.

I principali produttori mondiali nel mercato dei blocchi catodici grafitici

Sviluppi recenti

- Nel luglio 2024, il protocollo d'intesa per l'impianto dimostrativo HyREX di POSCO Primetals e Primetals Technologies hanno firmato un protocollo d'intesa per sviluppare congiuntamente un impianto dimostrativo HyREX su larga scala, il cui completamento è previsto per il 2027 e la cui commercializzazione è prevista entro il 2030. Il progetto prevede di produrre fino a 2,5 milioni di tonnellate all'anno entro il 2040 utilizzando la riduzione basata sull'idrogeno, stimolando la domanda di materiali catodici ad alta durabilità.

- Nell'aprile 2024, POSCO ha prodotto con successo il suo primo ferro fuso utilizzando HyREX, una tecnologia di produzione dell'acciaio basata sull'idrogeno, presso il suo impianto pilota di Pohang, emettendo solo circa 400 kg di CO₂ per tonnellata di ferro, una riduzione significativa rispetto agli altiforni tradizionali. Questa svolta enfatizza la riduzione delle emissioni di carbonio e apre la strada alla produzione di acciaio ecocompatibile, aumentando la domanda di materiali al carbonio ad alte prestazioni come i blocchi catodici in grafite nei forni fusori elettrici.

- Report ID: 8084

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.