Prospettive di mercato dei metalli di transizione:

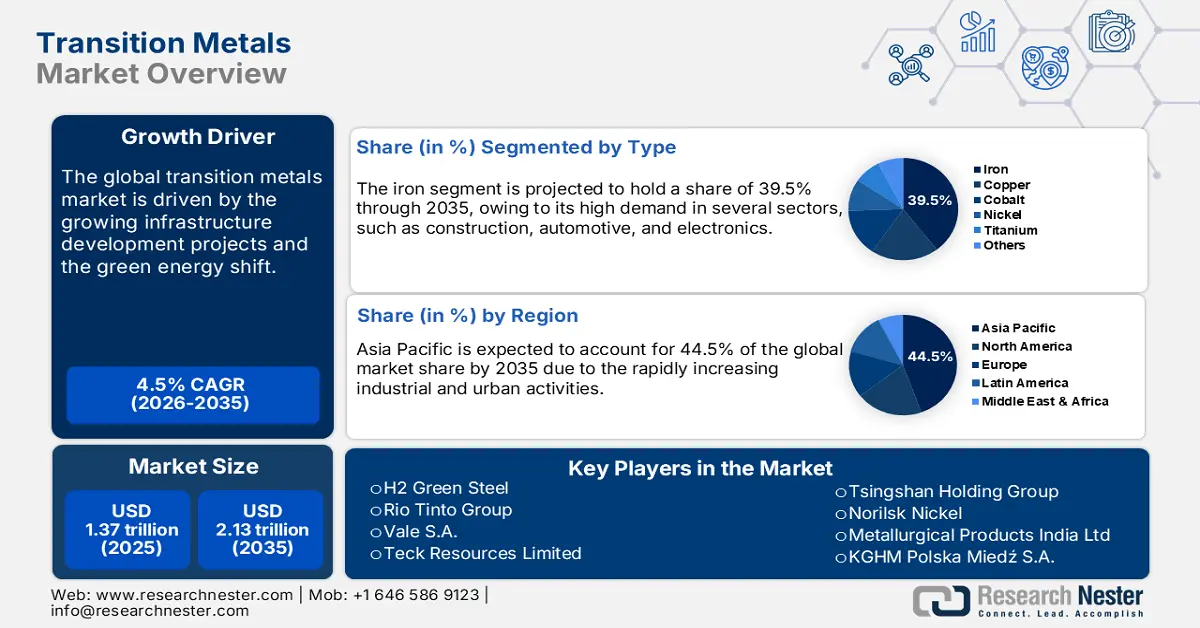

Il mercato dei metalli di transizione è stato stimato in 1,37 trilioni di dollari nel 2025 e si prevede che supererà i 2,13 trilioni di dollari entro il 2035, registrando un CAGR superiore al 4,5% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore dei metalli di transizione è stimato in 1,43 trilioni di dollari.

Le solide attività di sviluppo infrastrutturale in atto in tutto il mondo sono destinate a offrire profitti lucrativi ai produttori di metalli di transizione negli anni a venire. I paesi sviluppati e in via di sviluppo sono maggiormente concentrati sullo sviluppo di nuove infrastrutture e sull'ammodernamento di quelle esistenti per rimanere competitivi nel panorama globale. Le regioni ad alto potenziale, come l'Asia-Pacifico, l'America Latina e il Medio Oriente e Africa, hanno maggiori probabilità di trainare il commercio di metalli di transizione a un ritmo significativo. Si prevede che le politiche governative di sostegno e gli investimenti pubblici-privati positivi alimenteranno la produzione e la commercializzazione di metalli di transizione come nichel, cobalto, ferro e zinco. Si prevede che questi sviluppi porteranno nuovi ingressi nel mercato dei metalli di transizione e contribuiranno a rafforzare la catena di approvvigionamento.

Gli investimenti in nuovi metalli e minerali stanno guadagnando terreno in tutto il mondo. Secondo l'analisi dell'Agenzia Internazionale per l'Energia (IEA), l'attività estrattiva è aumentata del 10% su base annua nel 2023. Anche la spesa per l'esplorazione è cresciuta di quasi il 15,0%, trainata principalmente da Australia e Canada. Anche gli investimenti nel litio hanno registrato un forte aumento del 60,0% nel 2023, nonostante i prezzi bassi. Molti paesi stanno inoltre stringendo partnership transfrontaliere per espandere la produzione di metalli di transizione. Negli ultimi 10 anni, la Cina ha guidato l'acquisizione di miniere all'estero, con una spesa elevata. L'Australia ha aumentato gli investimenti nel suo impianto per i minerali critici, finanziando progetti di estrazione e lavorazione con circa 1,3 miliardi di dollari nel 2023.

Chiave Metalli di transizione Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

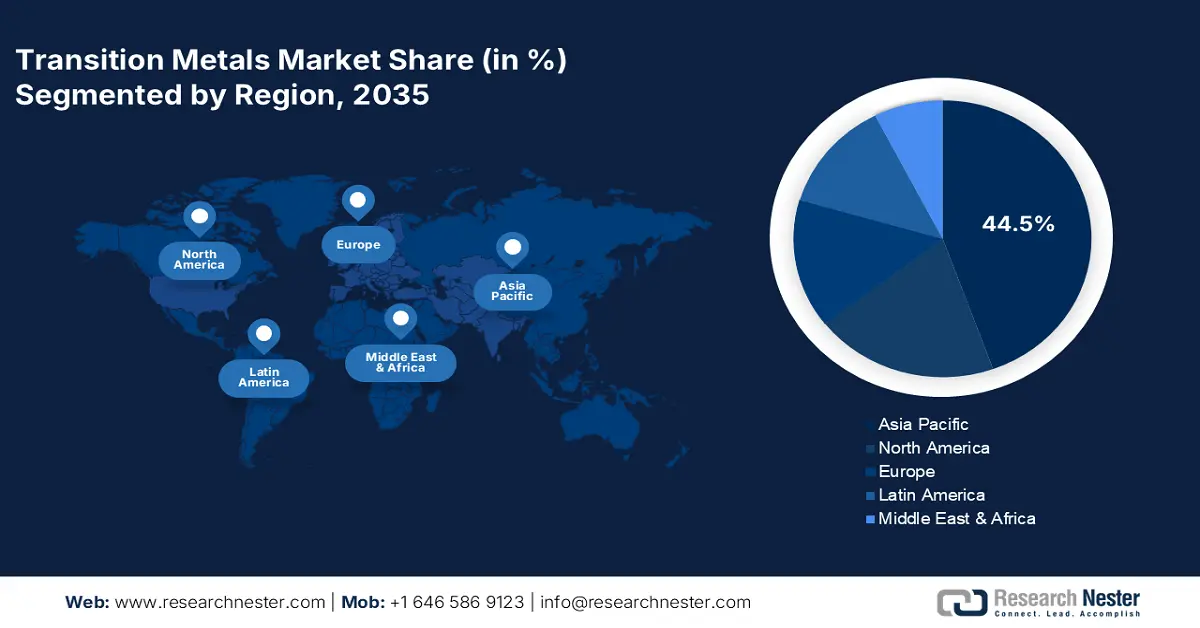

- L'area Asia-Pacifico è leader nel mercato dei metalli di transizione con una quota del 44,5%, spinta da un robusto sviluppo industriale e urbano e dalla transizione verso l'energia verde, che la posizionano come un hub globale fino al 2026-2035.

- Si prevede che il mercato dei metalli di transizione del Nord America registrerà una rapida crescita entro il 2035, trainato dai forti investimenti nel settore minerario e dalla domanda di energia pulita.

Approfondimenti sui segmenti:

- Si prevede che il segmento del ferro crescerà significativamente dal 2026 al 2035, spinto dall'elevata domanda da parte dei settori infrastrutturali e industriali globali.

- Si prevede che il segmento Edilizia e costruzioni raggiungerà una quota di mercato del 39,9% entro il 2035, favorito dall'urbanizzazione e dalla dipendenza da metalli durevoli e resistenti alla corrosione.

Principali tendenze di crescita:

- Applicazioni crescenti nelle batterie dei veicoli elettrici

- Passaggio all'energia verde

Sfide principali:

- Rigorose normative e preoccupazioni ambientali

- Attività incerta e ad alta intensità di capitale

Attori principali: H2 Green Steel, Rio Tinto Group, Vale SA, Teck Resources Limited, Tsingshan Holding Group e Norilsk Nickel.

Globale Metalli di transizione Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 1,37 trilioni di dollari

- Dimensioni del mercato nel 2026: 1,43 trilioni di USD

- Dimensione prevista del mercato: 2,13 trilioni di dollari entro il 2035

- Previsioni di crescita: CAGR del 4,5% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 44,5% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Cina, Stati Uniti, Russia, Giappone, Germania

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Brasile

Last updated on : 18 September, 2025

Fattori trainanti e sfide della crescita del mercato dei metalli di transizione:

Fattori di crescita

- Applicazioni crescenti nelle batterie per veicoli elettrici: i metalli di transizione stanno acquisendo grande importanza nel settore automobilistico, in particolare nella produzione di veicoli elettrici. Questi metalli, tra cui cobalto, nichel e litio, sono ampiamente utilizzati nella produzione di batterie per veicoli elettrici. La buona conduttività termica ed elettrica sta accelerando la domanda di metalli di transizione nella produzione di batterie innovative per veicoli elettrici. La crescente adozione di veicoli a zero emissioni sta creando un ambiente ad alto rendimento per i produttori di metalli di transizione.

- Passaggio all'energia verde: la transizione verso l'energia pulita è destinata a stimolare le vendite di metalli essenziali durante il periodo previsto. Rame, titanio e platino sono componenti essenziali nella produzione di pannelli solari, celle a combustibile a idrogeno e turbine eoliche. Si stima che la transizione verso l'energia pulita aumenterà la domanda a lungo termine di metalli come rame, cobalto, nichel, litio e grafite. Lo studio dell'IEA afferma che la domanda totale di rame nello scenario degli impegni annunciati, in particolare per l'energia solare fotovoltaica e l'energia eolica, dovrebbe aumentare rispettivamente da 1.685 kt e 724,1 kt nel 2025 a 2.049 kt e 939,1 kt entro il 2040.

La stessa fonte afferma inoltre che il valore di mercato dei metalli di transizione del rame nella transizione energetica è stato calcolato a 220,0 miliardi di dollari nel 2023 e si prevede che assisterà a un boom nello scenario degli impegni annunciati e nello scenario net-zero entro il 2040. L'analisi del World Economic Forum (WEF) rivela che la domanda di rame dovrebbe raggiungere i 55,1 milioni di tonnellate entro il 2050. Il Cile domina le riserve di rame con il 23,6%, seguito dalla Repubblica Democratica del Congo (10,0%), dal Perù (10,0%) e dalla Cina (8,6%).

![]()

Fonte: IEA

Sfide

- Rigide normative e preoccupazioni ambientali: le rigide normative minerarie in alcune regioni, dovute a preoccupazioni ambientali, rischiano di ridurre la produzione di metalli di transizione. Le attività minerarie eccessive causano erosione del suolo, perdita di biodiversità e inquinamento. La rigorosa conformità ai criteri ambientali, sociali e di governance (ESG) spesso ritarda o blocca i progetti. Pertanto, le normative e le preoccupazioni ambientali rappresentano un grave ostacolo per l'estrazione e la raffinazione dei metalli di transizione. Le partnership strategiche con enti pubblici potrebbero aiutare i produttori di metalli a superare questo problema.

- Attività incerta e ad alta intensità di capitale: l'estrazione di metalli di transizione è un'attività ad alta intensità di capitale a causa dell'incertezza dei risultati. Gli elevati investimenti iniziali, i lunghi periodi di gestazione e i cambiamenti nelle politiche e nelle normative rappresentano un ostacolo importante per gli investitori. Per ridurre l'incertezza dei risultati minerari, gli operatori di mercato intendono investire nelle tecnologie digitali. L'integrazione di intelligenza artificiale, apprendimento automatico e analisi predittiva contribuisce a un processo decisionale efficace, con conseguenti elevati guadagni in termini di profitti.

Dimensioni e previsioni del mercato dei metalli di transizione:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

4,5% |

|

Dimensione del mercato dell'anno base (2025) |

1,37 trilioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

2,13 trilioni di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei metalli di transizione:

Tipo (ferro, rame, cobalto, nichel, titanio, altri)

Si stima che entro il 2035 il segmento del ferro raggiungerà una quota di mercato dei metalli di transizione superiore al 39,5%. Il ferro, essendo la spina dorsale di ogni settore, sta assistendo a un'intensa attività di esplorazione e commercializzazione. Lo sviluppo delle infrastrutture, il settore automobilistico e altri settori manifatturieri stanno determinando un'elevata domanda di ferro. L'IEA afferma che la produzione mondiale di ferro mediante tecnologie commerciali BF e DRI dovrebbe raggiungere rispettivamente 1181,6 Mt e 157,3 Mt all'anno entro il 2030. Si stima che la robusta crescita dei progetti ferroviari, stradali ed energetici alimenterà la domanda di ferro e dei suoi pellet.

Utilizzo finale (edilizia e costruzioni, automotive, elettronica, vernici e rivestimenti, altri)

Nel mercato dei metalli di transizione, si prevede che il settore delle costruzioni e dell'edilizia dominerà oltre il 39,9% del fatturato entro il 2035. I metalli di transizione sono molto richiesti nelle attività di costruzione, grazie alle loro proprietà di durabilità e resistenza alla corrosione. La rapida crescita dell'urbanizzazione in tutto il mondo sta creando una forte domanda di metalli da costruzione. Il Programma delle Nazioni Unite per l'Ambiente (UNEP) afferma che il settore delle costruzioni e dell'edilizia dipende fortemente dall'acciaio. Anche il settore della produzione di attrezzature edili traina le vendite di metalli di transizione come ferro, rame e nichel.

La nostra analisi approfondita del mercato globale dei metalli di transizione include i seguenti segmenti:

Tipo |

|

Modulo |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei metalli di transizione:

Previsioni di mercato per l'Asia-Pacifico

Si stima che il mercato dei metalli di transizione dell'Asia-Pacifico rappresenterà una quota di fatturato superiore al 44,5% entro la fine del 2035. Le robuste attività industriali e urbane stanno alimentando un'elevata domanda di metalli di transizione. La transizione verso l'energia verde sta inoltre incrementando il commercio di nichel, cobalto e ferro nell'area Asia-Pacifico. La Cina è leader nella produzione di ferro grazie alle sue strategie di produzione nazionali ed estere. Anche India, Giappone e Corea del Sud si prospettano come mercati redditizi per i produttori di metalli di transizione, grazie alle elevate attività in corso e alla costruzione di impianti.

Si prevede che il predominio della Cina nella produzione di veicoli elettrici alimenterà le vendite di metalli di transizione nei prossimi anni. Le continue innovazioni nella produzione di batterie per veicoli elettrici sono destinate ad aumentare l'applicazione di litio, nichel e cobalto. Si prevede che la crescita della produzione e delle vendite di veicoli elettrici aumenterà il fatturato dei produttori di metalli di transizione. Lo studio dell'IEA stima che i veicoli elettrici ibridi plug-in (PHEV) in Cina rappresentassero 1/3 delle vendite totali di auto elettriche e quasi il 18,0% della domanda di batterie nel 2023. La domanda di batterie per veicoli elettrici ammontava a 417 GWh/anno nel Paese nello stesso periodo.

Le politiche di sostegno e i finanziamenti governativi sono destinati a stimolare la produzione di metalli di transizione in India . Il rapporto dell'Osservatorio sulla Complessità Economica (OEC) stima che l'export di metalli dell'India sia stato stimato in 39,1 miliardi di dollari nel 2023, posizionandosi al quarto posto come prodotto più scambiato nel Paese. Le principali aree di esportazione di metalli sono state gli Stati Uniti (5,5 miliardi di dollari), l'Italia (2,7 miliardi di dollari), gli Emirati Arabi Uniti (2,1 miliardi di dollari), l'Arabia Saudita (1,8 miliardi di dollari) e la Corea del Sud (1,6 miliardi di dollari). L'India Brand Equity Foundation (IBEF) afferma che si prevede che la domanda di zinco raddoppierà nei prossimi 5-10 anni. Le attività di sviluppo infrastrutturale, come ferrovie, strade e aeroporti, dovrebbero stimolare la domanda di acciaio a un tasso di crescita del 10,0%.

Statistiche di mercato del Nord America

Si prevede che il mercato dei metalli di transizione nordamericano crescerà al CAGR più rapido dal 2026 al 2035. Si prevede che i crescenti investimenti pubblici in progetti minerari e il sostegno governativo aumenteranno le vendite di metalli di transizione nella regione. La forte presenza di settori come l'automotive, l'edilizia e l'elettronica sta aprendo porte redditizie per gli esportatori di metalli di transizione. Anche la tendenza all'energia pulita rappresenta un punto di svolta per la produzione e la commercializzazione di metalli di transizione come cobalto, nichel, ferro e rame.

Le attività di estrazione dei metalli stanno vivendo un boom negli Stati Uniti grazie alla crescente domanda di veicoli elettrici ed elettronica intelligente. L'US Geological Survey (USGS) afferma che le 7 miniere di ferro a cielo aperto del paese, in particolare Michigan e Minnesota, hanno esportato circa il 98,0% dei prodotti di minerale di ferro utilizzabili a livello nazionale nel settore siderurgico. Nel 2023, nel paese sono stati prodotti quasi 7,5 miliardi di dollari di minerale di ferro. Anche l'espansione dei progetti di sviluppo infrastrutturale e l'edilizia residenziale stanno sostenendo il commercio di metalli di transizione.

La tendenza all'energia pulita sta avendo una forte influenza sulle vendite di metalli di transizione in Canada . Il crescente utilizzo di fonti rinnovabili solari ed eoliche per la produzione di energia probabilmente alimenterà le vendite di rame, ferro, carbone e nichel nel Paese. Anche l'aumento delle immatricolazioni di veicoli elettrici rappresenta un'opportunità redditizia per i produttori di metalli di transizione nel Paese. Ad esempio, Statistique Canada afferma che nel quarto trimestre del 2024 sono state immatricolate nel Paese circa 81.205 unità di veicoli a emissioni zero. Anche l'aumento delle attività di costruzione è destinato ad alimentare la domanda di ferro, nichel, zinco e cobalto nei prossimi anni.

Principali attori del mercato dei metalli di transizione:

- Acciaio verde H2

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Gruppo Rio Tinto

- Vale SA

- Teck Resources Limited

- Gruppo Tsingshan Holding

- Norilsk Nickel

- Metallurgical Products India Ltd

- KGHM Polska Mied? SA

- Leghe di renio

- Reliance Steel & Aluminum Co

- Transition Metals Corp

- Fortescue Metals Group Limited

- Samancor Chrome

- Vedanta Resources plc

Le aziende leader stanno adottando diverse strategie di marketing organiche e inorganiche, come l'integrazione di tecnologie avanzate, partnership e collaborazioni, fusioni e acquisizioni ed espansioni regionali, per generare ricavi elevati. I giganti del settore stanno stringendo partnership strategiche con altri operatori per ampliare la propria presenza sul mercato. Collaborano inoltre con enti pubblici per garantire un'agevole conformità alle normative e un aumento della produzione. Molte aziende stanno inoltre investendo in attività minerarie all'estero per rafforzare la propria posizione dominante sul mercato dei metalli di transizione.

Tra i principali attori del mercato dei metalli di transizione figurano:

Sviluppi recenti

- Nell'aprile 2024, Vale SA ha annunciato il completamento con successo della vendita di circa 2,5 miliardi di dollari a Manara Minerals. La joint venture tra Ma'aden e il fondo di investimento pubblico saudita Manara Minerals ha acquisito il 10% di Vale.

- Nell'agosto 2023, H2 Green Steel ha stretto una partnership strategica con Rio Tinto Group per la fornitura di pellet di minerale di ferro a riduzione diretta. Questi pellet vengono forniti allo stabilimento svedese di H2 Green Steel.

- Report ID: 7534

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.