Prospettive di mercato dei simulatori di sistemi di alimentazione:

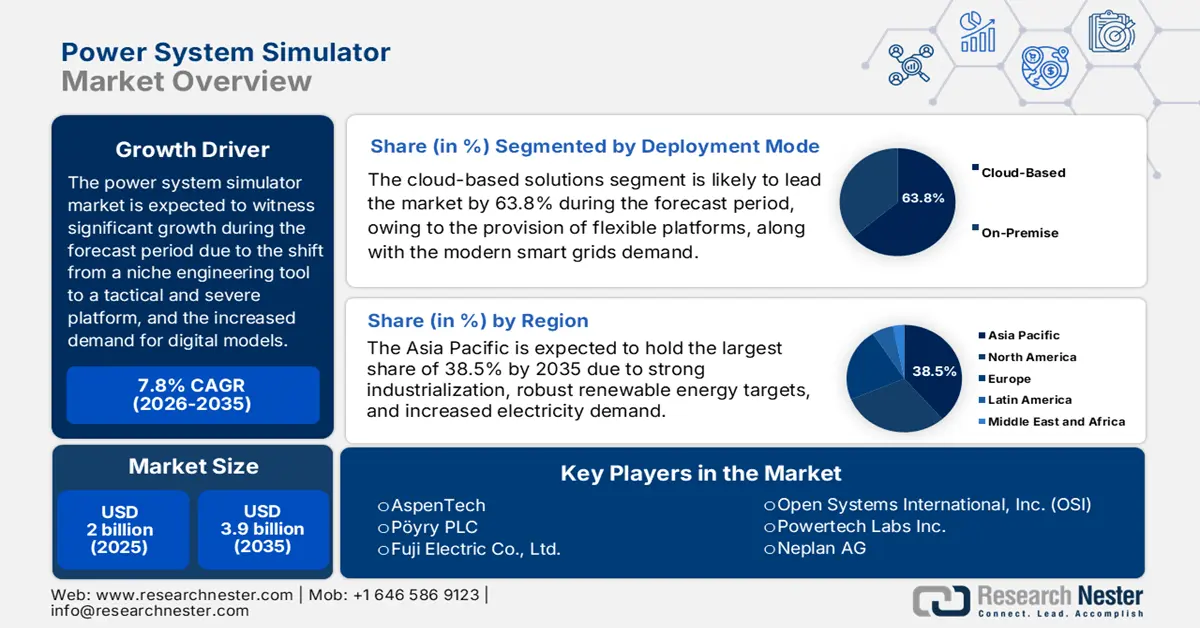

Il mercato dei simulatori di sistemi di alimentazione ha superato i 2 miliardi di dollari nel 2025 e si stima che raggiungerà i 3,9 miliardi di dollari entro la fine del 2035, con un CAGR del 7,8% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei simulatori di sistemi di alimentazione è stimato in 2,1 miliardi di dollari.

Il mercato internazionale dei simulatori di sistemi energetici sta attualmente attraversando una transizione paradigmatica, evolvendosi da strumento ingegneristico di nicchia a piattaforma strategica e critica a supporto del cambiamento energetico globale. Inoltre, vi è un'enorme domanda di modelli digitalizzati e ad alta fedeltà per garantire efficienza, sicurezza e stabilità, il che sta anche guidando la crescita e l'espansione del mercato in diverse nazioni. Secondo un articolo pubblicato dall'UNDP nel febbraio 2025, i combustibili fossili continuano a fornire l'80% dell'approvvigionamento energetico globale, rilasciando gas che riscaldano il pianeta, tra cui metano e anidride carbonica, nel processo complessivo. Inoltre, l'attuale sistema energetico è uno dei principali motori del cambiamento climatico globale, essendo responsabile di quasi il 75% delle emissioni complessive di gas serra. Pertanto, con la presenza di un approvvigionamento energetico e di continui cambiamenti climatici, vi è un'enorme domanda per il mercato dei simulatori di sistemi energetici.

Inoltre, il passaggio a piattaforme SaaS basate su digital twin e cloud, l'integrazione di machine learning e intelligenza artificiale, la simulazione in tempo reale, la convergenza tra OT e IT, la crescita delle risorse energetiche distribuite (DER) e la modellazione delle microreti, nonché l'enfasi sui dati aperti e sui modelli di interoperabilità. Secondo un rapporto pubblicato dall'IBEF Organization a gennaio 2025, il settore SaaS in India continua a registrare un forte tasso di crescita, pari a circa il 30% su base annua. Inoltre, come affermato nel rapporto dell'organizzazione ICRIER di agosto 2024, si prevede che il settore del cloud pubblico internazionale crescerà a un tasso del 24%, passando da 351,4 miliardi di dollari a 669,2 miliardi di dollari a livello globale entro il 2023. Inoltre, la tecnologia SaaS ha rappresentato quasi il 62% del fatturato internazionale, seguita dal 20% nel caso di IaaS e dal 18% per PaaS, rafforzando così la domanda del mercato dei simulatori di sistemi di alimentazione.

Chiave Simulatore di sistema di alimentazione Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

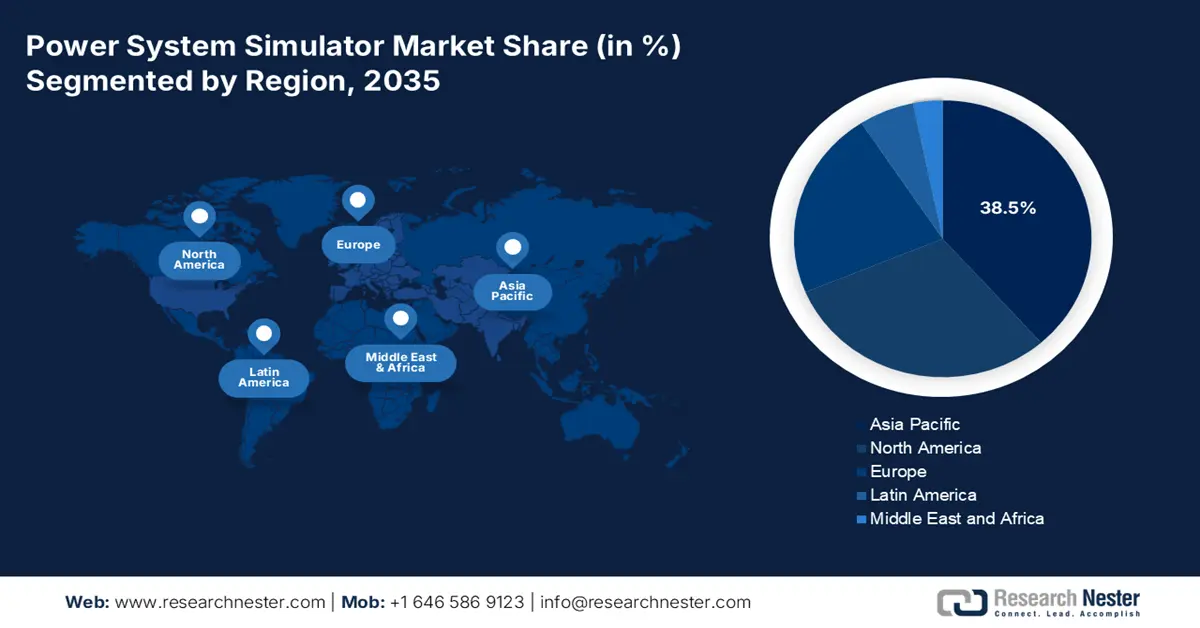

- Entro il 2035, si prevede che la regione Asia-Pacifico nel mercato dei simulatori di sistemi energetici raggiungerà una quota del 38,5%, stimolata dalla rapida modernizzazione industriale, dall'espansione della capacità rinnovabile e dall'accelerazione della domanda di elettricità.

- Si prevede che l'Europa diventerà la regione in più rapida crescita entro il 2035, sostenuta dalla crescente complessità normativa e da iniziative di transizione energetica su larga scala guidate da importanti mandati di investimento nella rete.

Informazioni sui segmenti:

- Entro il 2035, si prevede che il segmento delle soluzioni basate su cloud conquisterà una quota del 63,8% nel mercato dei simulatori di sistemi di alimentazione, grazie alle sue architetture scalabili ed economiche che soddisfano i crescenti requisiti di calcolo delle moderne reti intelligenti.

- Si prevede che il segmento software e soluzioni deterrà la seconda quota più grande entro il 2035, favorito dal passaggio a modelli software ricorrenti e dall'adozione di piattaforme digital twin arricchite con analisi avanzate.

Principali tendenze di crescita:

- Crescente integrazione delle energie rinnovabili

- Elettrificazione dell'industria e dei trasporti

Sfide principali:

- Aumento dei costi e ROI dimostrabile per le funzionalità innovative

- Grave carenza di talenti ingegneristici specializzati

Attori principali: Schneider Electric SE (Francia), Siemens AG (Germania), ETAP / Operation Technology, Inc. (Stati Uniti), General Electric Company (Stati Uniti), ABB Ltd. (Svizzera), Eaton Corporation plc (Irlanda), Emerson Electric Co. (Stati Uniti), RTDS Technologies Inc. (Canada), PowerWorld Corporation (Stati Uniti), Nexant, Inc. (Stati Uniti), DIgSILENT GmbH (Germania) (parte di Siemens), Open Systems International, Inc. (OSI) (Stati Uniti), Powertech Labs Inc. (Canada), Neplan AG (Svizzera), Electrocon International Inc. (Stati Uniti), CYME International (Canada) (parte di Eaton), AspenTech (Stati Uniti), Pöyry PLC (Finlandia) (parte di AFRY), Fuji Electric Co., Ltd. (Giappone), Mitsubishi Electric Corporation (Giappone).

Globale Simulatore di sistema di alimentazione Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 2 miliardi di USD

- Dimensioni del mercato nel 2026: 2,1 miliardi di USD

- Dimensione prevista del mercato: 3,9 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 7,8% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 38,5% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: India, Corea del Sud, Brasile, Arabia Saudita, Australia

Last updated on : 9 December, 2025

Mercato dei simulatori di sistemi di alimentazione: fattori di crescita e sfide

Fattori di crescita

- Crescente integrazione delle energie rinnovabili: l'enorme afflusso di generazione intermittente di energia solare ed eolica ha creato complessi rischi per la qualità dell'energia e la stabilità della rete, che hanno reso necessari innovativi studi di stabilità dinamica e transitoria per un funzionamento sicuro della rete. Secondo un articolo pubblicato dall'Organizzazione IRENA nel 2025, si prevede che la capacità complessiva di generazione di energia rinnovabile a livello internazionale triplicherà entro la fine del 2030, con l'obiettivo di raggiungere oltre 11.000 GW nello scenario di 1,5 gradi Celsius di IRENA. Inoltre, questo scenario considera anche l'energia eolica e il solare fotovoltaico per quasi il 90% degli incrementi di capacità di energia rinnovabile. Inoltre, anche l'ottimizzazione dell'efficienza energetica deve raddoppiare entro lo stesso anno per rimanere intatta sulla strada di 1,5 gradi Celsius, dando così impulso al mercato dei simulatori di sistemi energetici a livello globale.

- Elettrificazione dell'industria e dei trasporti: la rapida integrazione dei veicoli elettrici, insieme alla transizione verso forni ad arco elettrico ed elettrolizzatori a idrogeno in settori aggressivi, sta generando una domanda localizzata e senza precedenti sulle reti di distribuzione. Ciò ha reso necessarie previsioni di carico dettagliate e simulazioni di pianificazione delle infrastrutture, che hanno avuto un impatto positivo sulla crescita del mercato dei simulatori di sistemi elettrici. Secondo un articolo pubblicato dall'IEA nel luglio 2023, si prevede che la quota complessiva di elettricità nel consumo energetico finale aumenterà le emissioni nette pari a zero entro la fine del 2050, dal 20% del 2022 a oltre il 27% entro la fine del 2030. Inoltre, anche l'attuale catena di fornitura di accessori per l'energia elettrica sta contribuendo positivamente, contribuendo a far crescere il mercato dei simulatori di sistemi elettrici a livello internazionale.

Esportazione e importazione di accessori per l'energia elettrica 2023

Paesi | Esportazione (USD) | Importazione (USD) |

Germania | 7,1 miliardi | 3,4 miliardi |

Cina | 6 miliardi | - |

NOI | 5,1 miliardi | 4,6 miliardi |

Messico | - | 4,2 miliardi |

Valutazione del commercio globale | 42,7 miliardi | |

Quota di commercio globale | 0,1% | |

Complessità del prodotto | 0,7 | |

Crescita delle esportazioni | 1,8% | |

Fonte: OEC

- Maggiore attenzione alla sicurezza informatica e alla resilienza della rete: l'aumento delle minacce informatiche e fisiche, insieme agli eventi meteorologici critici, stanno spingendo le aziende di servizi pubblici a utilizzare simulatori per la valutazione della vulnerabilità. Ciò porta alla pianificazione di emergenza e alla creazione di solidi approcci di difesa per infrastrutture critiche, adatti a guidare il mercato dei simulatori di sistemi elettrici. Secondo un rapporto pubblicato dall'IEA, nel 2025 si prevede che il consumo di energia elettrica crescerà del 20% nel prossimo decennio. Inoltre, il raggiungimento degli obiettivi nazionali prevede anche l'aggiunta o la ristrutturazione di oltre 80 milioni di chilometri di reti entro la fine del 2040. Inoltre, per soddisfare gli obiettivi climatici nazionali, si prevede che la domanda di investimenti nella rete quasi raddoppierà entro la fine del 2030, superando i 600 miliardi di dollari all'anno, favorendo così la crescita del mercato dei simulatori di sistemi elettrici.

Investimenti medi annui in reti e energie rinnovabili per raggruppamento regionale (2016-2050)

Anno | Distribuzione delle economie avanzate (USD) | Distribuzione EMDE (USD) | Energie rinnovabili nelle economie avanzate (USD) | EMDE delle energie rinnovabili (USD) |

2016-2022 | 155 miliardi | 162 miliardi | 195 miliardi | 195 miliardi |

2023-2030 | 225 miliardi | 263 miliardi | 358 miliardi | 323 miliardi |

2031-2040 | 381 miliardi | 393 miliardi | 308 miliardi | 449 miliardi |

2041-2050 | 409 miliardi | 462 miliardi | 254 miliardi | 490 miliardi |

Fonte: Organizzazione IEA

Sfide

- Aumento dei costi e ROI dimostrabile per funzionalità innovative: l'aumento dei costi iniziali e continuativi delle piattaforme di simulazione avanzate, insieme alla difficoltà di quantificare un chiaro ritorno sull'investimento (ROI), rappresenta un importante ostacolo all'adozione nel mercato dei simulatori di sistemi elettrici. Sebbene i software di base per il flusso di carico siano comuni, le licenze e l'hardware di elaborazione specializzato necessari per la simulazione in tempo reale, l'analisi elettromagnetica transitoria (EMT) ad alta fedeltà e le piattaforme gemelle digitali basate su cloud rappresentano una spesa in conto capitale adeguata. Pertanto, per giustificare questa particolare spesa è necessario dimostrare che il software contrasterà costosi blackout, migliorerà il differimento degli investimenti e aumenterà gli studi di interconnessione, creando così difficoltà nell'attribuzione diretta allo strumento.

- Grave carenza di talenti ingegneristici specializzati: il mercato dei simulatori di sistemi elettrici è fortemente limitato da una grave carenza di ingegneri specializzati in sistemi elettrici con le competenze necessarie per sviluppare, calibrare e interpretare modelli di simulazione complessi. Inoltre, questa particolare carenza di talenti si manifesta facilmente a diversi livelli, tra cui le limitazioni negli ingegneri esperti con dottorato di ricerca, la comprensione approfondita della fisica delle reti modernizzate con l'elettronica di potenza e l'assenza di competenze negli strumenti software più recenti da parte dei professionisti a metà carriera, insieme a una pipeline che spesso enfatizza i concetti teorici rispetto alle competenze pratiche e di modellazione basate su software. Ciò porta le organizzazioni a possedere strumenti di simulazione efficaci ma a non avere il personale necessario per sfruttarli al massimo delle loro potenzialità.

Dimensioni e previsioni del mercato dei simulatori di sistemi di alimentazione:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

7,8% |

|

Dimensione del mercato dell'anno base (2025) |

2 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

3,9 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei simulatori di sistemi di alimentazione:

Analisi del segmento della modalità di distribuzione

Si prevede che il segmento delle soluzioni basate su cloud, che rientra nella modalità di implementazione, raggiungerà la quota maggiore del mercato della simulazione dei sistemi energetici, pari al 63,8%, entro la fine del 2035. La crescita del segmento è in gran parte attribuibile alla fornitura di piattaforme flessibili, convenienti e ad alte prestazioni, che tendono a gestire la complessa domanda di elaborazione per le smart grid modernizzate. Secondo un articolo pubblicato da Energy Reports nel novembre 2023, si prevede che entro la fine del 2030 il 20% dell'elettricità negli Stati Uniti deriverà dall'energia eolica. Inoltre, si prevede che la capacità di ricarica delle batterie a livello internazionale raggiungerà circa 953 GW/ora entro lo stesso anno, un obiettivo facilmente raggiungibile grazie al cloud computing. Pertanto, la tecnologia del cloud computing viene facilmente utilizzata per gestire efficacemente l'energia e vari tipi di batterie, favorendo così la crescita e lo sviluppo del segmento.

Analisi del segmento di offerta

In base all'offerta, si prevede che il segmento software e soluzioni rappresenterà la seconda quota più grande del mercato della simulazione di sistemi energetici durante il periodo di previsione. La crescita del segmento è fortemente stimolata dalla transizione fondamentale dalle licenze perpetue per strumenti di ingegneria statici e basati su desktop a modelli di ricavi ricorrenti per piattaforme software dinamiche e basate su cloud. Inoltre, la proposta di valore si è evoluta dall'offerta di uno strumento di calcolo single-point alla fornitura di un gemello digitale integrato, ovvero un modello virtuale vivente della rete fisica, costantemente aggiornato con dati in tempo reale provenienti da sensori IoT, sistemi SCADA e GIS. Questa frequenza è alimentata dalla domanda di analisi innovative nella modernizzazione della rete, in cui moduli di intelligenza artificiale (IA) e apprendimento automatico sono attualmente integrati in suite software per eseguire la manutenzione predittiva, ottimizzare la distribuzione delle energie rinnovabili e automatizzare studi di stabilità complessi.

Analisi del segmento di utenti finali

Entro la fine del 2035, si prevede che il sottosegmento delle utility di trasmissione e distribuzione (T&D), parte del segmento degli utenti finali, rappresenterà la terza quota di mercato più grande nel mercato dei simulatori di sistemi elettrici. Lo sviluppo di questo sottosegmento è fortemente stimolato dalla sua importanza come principale garante dell'affidabilità della rete e si trova ad affrontare pressioni tecniche e normative senza precedenti che rendono la simulazione innovativa tanto vantaggiosa quanto essenziale. Inoltre, la sfida principale è la crescente integrazione della generazione di energia rinnovabile da fonti remote, come i parchi eolici offshore e i parchi solari su larga scala, che richiede studi di stabilità approfonditi per garantire le risorse più recenti per destabilizzare il sistema interconnesso. Inoltre, nel caso delle utility di distribuzione, la rivoluzione avviene ai margini della rete, fortemente alimentata dalla proliferazione di Risorse Energetiche Distribuite (DER). Tra queste, pannelli solari sui tetti, batterie domestiche e cluster di ricarica per veicoli elettrici, che stanno stimolando la crescita del segmento.

La nostra analisi approfondita del mercato dei simulatori di sistemi di alimentazione include i seguenti segmenti:

Segmento | Sottosegmenti |

Modalità di distribuzione |

|

Offerta |

|

Utente finale |

|

Tipo di griglia |

|

Applicazione |

|

Modulo |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei simulatori di sistemi di alimentazione - Analisi regionale

Approfondimenti sul mercato APAC

Si prevede che l'area Asia-Pacifico, nel mercato dei simulatori di sistemi energetici, raggiungerà la quota maggiore, pari al 38,5%, entro la fine del 2035. La crescita del mercato nella regione è attribuibile principalmente alla profonda modernizzazione industriale, ai solidi obiettivi in materia di energie rinnovabili e all'enorme crescita della domanda di elettricità. Inoltre, la presenza di impegni nazionali per l'azzeramento delle emissioni nette, come l'obiettivo dell'India per il 2070 e quello della Cina per il 2060, ha imposto un'integrazione senza precedenti delle energie rinnovabili in reti spesso sottoposte a stress, infrastrutture energetiche intelligenti e una rapida urbanizzazione che richiede affidabilità. Secondo un articolo pubblicato dall'IEA nel settembre 2025, si è registrato un aumento della domanda di elettricità nell'intera regione di oltre il 7% a partire dal 2024, quasi il doppio della media internazionale, e si prevede che raddoppierà ulteriormente entro la fine del 2050. Inoltre, il Sud-est asiatico comprende specificamente circa 20 terawatt di potenziale eolico e di energia solare inutilizzata, equivalenti a quasi 55 volte l'attuale capacità energetica complessiva della regione.

Il mercato cinese dei simulatori di sistemi energetici sta crescendo in modo significativo grazie al ritmo sostenuto dallo Stato e all'enorme portata della sua transizione energetica, che è racchiusa nel 14° Piano Quinquennale per un Sistema Energetico Moderno della Commissione Nazionale per lo Sviluppo e la Riforma (NDRC). Secondo un articolo pubblicato da Climate Cooperation China nel giugno 2022, il piano NDRC ha fissato un obiettivo per il 2025 per una produzione di energia elettrica rinnovabile del 33%, insieme al 18% di energia rinnovabile non idroelettrica, rispetto al 28,8% della quota rinnovabile e all'11,4% di energia non idroelettrica degli anni passati. Inoltre, si prevede che la quota di energia solare ed eolica aumenterà ulteriormente dell'1,4% entro la fine del 2030, arrivando a rappresentare quasi il 26% del consumo energetico totale. Pertanto, si tratta di un incremento rapido rispetto al 13° Piano Quinquennale, in cui la quota combinata di solare ed eolico è cresciuta dal 5% al 10%, rafforzando così la domanda del mercato dei simulatori di sistemi energetici.

Anche l'India sta crescendo nel mercato dei simulatori di sistemi elettrici, grazie alla rapida modernizzazione della rete e all'esplosiva e ambiziosa domanda di energia rinnovabile. Secondo un articolo pubblicato dal Ministro dell'Energia nel settembre 2023, il governo del Paese si propone di ricavare il 50% della capacità elettrica installata cumulativa da fonti energetiche non fossili entro la fine del 2030. Sulla base di questo obiettivo, sono stati predisposti schemi di trasmissione per integrare 66,5 GW di generazione rinnovabile in diversi stati, come Tamil Nadu, Andhra Pradesh, Karnataka, Madhya Pradesh, Maharashtra, Gujarat e Rajasthan. Inoltre, si prevede che quasi 33,3 GW di generazione rinnovabile saranno integrati nella rete ISTS, principalmente attraverso i margini di diverse costruzioni esistenti. Anche la continua importazione ed esportazione di componenti per la trasmissione di energia dal Paese sta alimentando il mercato dei simulatori di sistemi elettrici.

Importazione ed esportazione di componenti per la trasmissione di potenza dall'India (2023)

Paesi | Importazione (USD) | Esportazione (USD) |

Cina | 130 milioni | - |

Germania | 102 milioni | 64,2 milioni |

NOI | 27,3 milioni | 138 milioni |

Italia | 23,2 milioni | 43,8 milioni |

Corea del Sud | 7,1 milioni | - |

Regno Unito | - | 14,4 milioni |

Canada | - | 14,1 milioni |

Fonte: OEC

Approfondimenti sul mercato europeo

Si prevede che l'Europa, nel mercato dei simulatori di sistemi energetici, emergerà come la regione in più rapida crescita durante il periodo di previsione. Lo sviluppo del mercato è fortemente stimolato dal complesso contesto amministrativo, che sta gradualmente alimentando una domanda sofisticata. Inoltre, il Green Deal europeo, insieme al piano REPowerEU, ha imposto un aumento e una transizione sicura dai combustibili fossili. Secondo un articolo pubblicato da Strategic Energy Europe nel luglio 2025, la Commissione europea ha stimato che entro la fine del 2030 saranno stanziati 584 miliardi di euro per gli investimenti nella rete, mentre la Corte dei conti europea prevede che saranno offerti tra 1.990 miliardi di euro e 2.290 miliardi di euro entro la fine del 2050. Inoltre, secondo un articolo pubblicato dal governo del Regno Unito nel febbraio 2024, il Net Zero Hydrogen Fund (NZHF), del valore di 240 milioni di sterline, è estremamente adatto all'implementazione e allo sviluppo della più recente produzione di idrogeno a basse emissioni di carbonio, al fine di ridurre i costi di esercizio e ridurre il rischio degli investimenti.

La Germania sta guadagnando sempre più terreno nel mercato dei simulatori di sistemi energetici, grazie agli investimenti senza precedenti nelle infrastrutture per l'idrogeno e alla presenza di un'imponente base industriale in transizione energetica. Secondo un rapporto pubblicato dalla Partnership tra Stati Uniti e Germania per il Clima e l'Energia nel giugno 2023, si prevede che l'obiettivo di capacità di elettrolisi nazionale per il 2030 passerà da 5 GW a quasi 10 GW. Ciò sarà possibile grazie alla diversificazione dell'approvvigionamento di idrogeno, alla definizione di standard di sostenibilità, alla lotta alle nuove dipendenze e all'affermazione come partner tecnologico per i paesi esportatori. Inoltre, si punta a raggiungere una domanda di idrogeno compresa tra 95 TWh e 130 TWh entro il 2030, di cui il 50%-70% dovrà essere soddisfatto tramite importazioni da paesi esteri, il che denota una prospettiva ottimistica per la crescita complessiva del mercato e l'espansione del paese.

Anche il mercato spagnolo dei simulatori di sistemi elettrici si sta sviluppando grazie al forte sviluppo delle energie rinnovabili e alle relative strategie di modernizzazione della rete. Secondo un articolo pubblicato dall'ITA nel luglio 2024, si è registrato un aumento delle temperature, pari a 3,5 gradi Celsius, e temperature minime di 2,7 gradi Celsius, in particolare nelle principali città del Paese. Inoltre, la legge nazionale sui cambiamenti climatici e la transizione energetica mira a un sistema elettrico al 100% rinnovabile, delineando l'obiettivo a lungo termine del Paese di raggiungere un'economia decarbonizzata e la neutralità climatica entro la fine del 2050. Inoltre, gli obiettivi per il 2030 includono una riduzione del 32% delle emissioni di gas serra, portando al raggiungimento del 42% di energia rinnovabile nel consumo finale, insieme al 74% della produzione di elettricità rinnovabile, moltiplicando così l'esposizione del mercato dei simulatori di sistemi elettrici.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato dei simulatori di sistemi di alimentazione in Nord America registrerà una crescita considerevole entro la fine del periodo stabilito. La crescita del mercato nella regione è fortemente trainata da investimenti favorevoli, nonché dalla presenza di un sistema normativo senza pari. Ad esempio, secondo un articolo pubblicato dal Dipartimento dell'Energia degli Stati Uniti (DOE) nel dicembre 2024, l'Office of Electricity (OE) dell'ente amministrativo ha annunciato la selezione di 9 progetti, che hanno ricevuto 20 milioni di dollari attraverso il programma di finanziamento Flexible Innovative Transformer Technologies (FITT). L'obiettivo è quello di apportare progressi nei componenti chiave per contribuire alla modernizzazione della rete elettrica dell'intera regione. L'OE ha inoltre comunicato che 8 progetti della Fase 1 del Silicon Carbide (SiC) Packaging Prize raggiungeranno 50.000 dollari ciascuno. Inoltre, il finanziamento complessivo di 2,2 milioni di dollari è considerato parte del programma America-Made Challenges, che promuove la collaborazione tra innovatori e imprenditori della regione.

Gli Stati Uniti stanno guadagnando sempre più visibilità nel mercato dei simulatori di sistemi energetici, grazie alle strategie per l'energia pulita, agli stanziamenti di bilancio federali e alla presenza di programmi specifici per stimolare la domanda di simulatori. Secondo un articolo pubblicato dal World Resources Institute nel marzo 2024, il Dipartimento dell'Energia degli Stati Uniti (DOE) ha notificato progetti per un valore di quasi 6 miliardi di dollari per catalizzare efficacemente la riduzione dei gas serra, in particolare nelle industrie pesanti ad alta intensità energetica. Inoltre, l'Office of Clean Energy Demonstrations (OCED) dell'organismo amministrativo ha annunciato 33 progetti su scala commerciale in 20 stati del Paese, per dimostrare in modo significativo la fattibilità commerciale e tecnica delle tecnologie di decarbonizzazione. Pertanto, con tali investimenti e la disponibilità di progetti, si aprono enormi opportunità di crescita e una maggiore domanda per il mercato dei simulatori di sistemi energetici.

Anche il mercato canadese dei simulatori di sistemi energetici sta crescendo grazie alla decarbonizzazione industriale e all'elettrificazione delle industrie delle risorse, alla trasmissione interprovinciale, alla modernizzazione della rete nazionale, alla capacità di elaborazione, alla strategia sui minerali critici, allo sviluppo dell'economia dell'idrogeno e all'adozione di standard di sicurezza informatica e CSA/NEE. Come affermato nel rapporto dell'Ufficio del Revisore Generale del Canada del novembre 2024, il bilancio federale ha generosamente stanziato quasi 3,8 miliardi di dollari per oltre 8 anni. L'obiettivo è sostenere l'attuazione efficace della Strategia canadese sui minerali critici. La visione della strategia si concentra sull'aumento dell'offerta di minerali critici di provenienza e sul supporto allo sviluppo di catene del valore di minerali critici a livello globale e nazionale per un'economia digitalizzata e verde, rafforzando così la crescita del mercato dei simulatori di sistemi energetici.

Principali attori del mercato dei simulatori di sistemi di alimentazione:

- Schneider Electric SE (Francia)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Siemens AG (Germania)

- ETAP / Operation Technology, Inc. (Stati Uniti)

- General Electric Company (Stati Uniti)

- ABB Ltd. (Svizzera)

- Eaton Corporation plc (Irlanda)

- Emerson Electric Co. (Stati Uniti)

- RTDS Technologies Inc. (Canada)

- PowerWorld Corporation (Stati Uniti)

- Nexant, Inc. (Stati Uniti)

- DIgSILENT GmbH (Germania) (una parte di Siemens)

- Open Systems International, Inc. (OSI) (Stati Uniti)

- Powertech Labs Inc. (Canada)

- Neplan AG (Svizzera)

- Electrocon International Inc. (Stati Uniti)

- CYME International (Canada) (una parte di Eaton)

- AspenTech (Stati Uniti)

- Pöyry PLC (Finlandia) (parte di AFRY)

- Fuji Electric Co., Ltd. (Giappone)

- Mitsubishi Electric Corporation (Giappone)

- Schneider Electric SE è considerata leader mondiale nella gestione e nell'automazione dell'energia, con la sua piattaforma EcoStruxure Power che integra un'innovativa simulazione dei sistemi di alimentazione per la progettazione, la gestione e il controllo in tempo reale delle reti di distribuzione elettrica. Le acquisizioni strategiche dell'organizzazione, come quella di ETAP, hanno consolidato la sua posizione dominante nell'offerta di gemelli digitali ad ampio raggio e basati su modelli per l'analisi dei sistemi di alimentazione di rete e industriali. Inoltre, secondo il suo rapporto annuale 2024, l'organizzazione ha generato 38 miliardi di euro di fatturato, con una crescita organica del 12% nella gestione dell'energia.

- Siemens AG ha acquisito il software DIgSILENT PowerFactory e offre una suite integrata e completa per la simulazione dei sistemi energetici. Inoltre, l'azienda è rinomata per la sua modellazione ad alta fedeltà di reti di trasmissione, integrazione di fonti rinnovabili e impianti industriali su larga scala. Il suo approccio si concentra sullo sviluppo di un percorso digitale integrato dalla pianificazione alla gestione, posizionando i suoi strumenti come strumenti essenziali per la modernizzazione della rete e la transizione energetica.

- ETAP / Operation Technology, Inc. è ampiamente riconosciuta come lo standard di riferimento per i software di modellazione e simulazione di sistemi di energia elettrica. Inoltre, l'azienda offre una piattaforma completa e straordinariamente completa per la progettazione, l'analisi, il monitoraggio in tempo reale e la simulazione predittiva. La sua approfondita modellazione di archi elettrici, coordinamento della protezione e integrazione delle energie rinnovabili la rendono indispensabile per consulenti ingegneristici, aziende di servizi pubblici e grandi impianti industriali in tutto il mondo.

- La divisione Grid Solutions di General Electric Company offre sofisticati software di simulazione dei sistemi elettrici, in particolare i suoi strumenti PSLF e Positive Sequence Load Flow, sempre più utilizzati dalle principali utility per la pianificazione della trasmissione, gli studi di stabilità e l'integrazione di asset di generazione su larga scala. L'organizzazione ha sfruttato la sua consolidata esperienza nel settore delle apparecchiature per la generazione di energia per fornire simulazioni con un elevato grado di accuratezza per dinamiche di rete complesse.

- ABB Ltd. è uno dei principali attori nella simulazione dei sistemi elettrici grazie al suo portafoglio di soluzioni per l'elettrificazione e l'automazione, tra cui software come ABB Ability Electrical Distribution Control System, che utilizza la simulazione per una gestione ottimale e la resilienza della rete. Il punto di forza dell'organizzazione rimane l'integrazione diretta della simulazione con il suo hardware leader di mercato per fornire soluzioni a circuito chiuso e ottimizzate per i fornitori di servizi di pubblica utilità e industrie.

Ecco un elenco dei principali attori che operano nel mercato globale dei simulatori di sistemi di alimentazione:

Il mercato mondiale dei simulatori di sistemi energetici è altamente consolidato, con la presenza di leader come ETAP, Siemens e Schneider Electric, che insieme detengono una quota dominante. Inoltre, il panorama competitivo è efficacemente definito da una transizione tattica dalla vendita di software standalone alla fornitura di piattaforme gemelle digitali integrate e modelli SaaS basati su cloud. Inoltre, importanti player stanno perseguendo con forza acquisizioni per espandere le capacità e sviluppando partnership con hyperscaler cloud, tra cui AWS e Microsoft Azure, per migliorare la scalabilità e l'analisi. Inoltre, nel settembre 2024, l'Energy Council of South Africa ha firmato un Memorandum of Understanding (MoU) con Energy Exemplar per il lancio di Energy Data and Modelling South Africa (EDMSA). Ciò crea l'opportunità di sviluppare e aprire una piattaforma di coinvolgimento in Sudafrica per i dati e la modellazione dei sistemi energetici, favorendo così la proliferazione del mercato dei simulatori di sistemi energetici a livello globale.

Panorama aziendale del mercato dei simulatori di sistemi di alimentazione:

Sviluppi recenti

- Nel dicembre 2025, Toshiba Energy Systems & Solutions Corporation ha prontamente commercializzato una sbarra collettrice standard isolata a gas, che ha ridotto completamente l'utilizzo di esafluoruro di zolfo (SF6), un gas serra molto potente, e al suo posto utilizza gas di origine naturale.

- Nel luglio 2024, Rolls-Royce SMR ha effettivamente incaricato GSE Solutions di creare un simulatore di centrale elettrica standardizzato, poiché continua a sviluppare la tecnologia di progettazione dei piccoli reattori modulari (SMR) e rimane sulla buona strada per completare in modo significativo la fase 2 della valutazione della progettazione generica.

- Nel gennaio 2024, Gamma Technologies ha annunciato lo sviluppo di un team di metodi innovativi, denominato GammaTech Engineering, insieme all'acquisizione di Powertech Engineering Srl per consentire agli innovatori del settore di implementare e sviluppare metodi innovativi per sistemi complessi.

- Report ID: 8295

- Published Date: Dec 09, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Simulatore di sistema di alimentazione Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.