Prospettive del mercato dei semiconduttori di potenza:

Il mercato dei semiconduttori di potenza è stato stimato in 53,79 miliardi di dollari nel 2025 e si prevede che supererà gli 86,79 miliardi di dollari entro il 2035, con un CAGR di oltre il 4,9% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, la dimensione del settore dei semiconduttori di potenza è stimata in 56,16 miliardi di dollari.

I continui sviluppi dell'Industria 4.0 stanno spingendo i produttori a implementare tecnologie di automazione che dovrebbero aumentare sostanzialmente la domanda di semiconduttori di potenza. Questi materiali semiconduttori garantiscono una distribuzione affidabile dell'energia e migliorano l'efficienza e l'ottimizzazione nelle applicazioni robotiche, nelle macchine industriali e nelle fabbriche automatizzate. La distribuzione dell'energia è affidabile poiché questi semiconduttori elaborano efficacemente alta tensione e corrente, consentendo ai produttori di aumentare le prestazioni operative e di scalare le proprie attività. Lo sviluppo dell'automazione industriale dipende dalle tecnologie dei semiconduttori di potenza per sviluppare fabbriche intelligenti ad alta efficienza energetica con capacità di monitoraggio in tempo reale che ottimizzano i flussi di lavoro automatizzati in base agli attuali requisiti di produzione di soluzioni ad alte prestazioni.

Riconoscendo il cambiamento del settore, nel dicembre 2024 Delta Electronics ha unito le forze con Cal-Comp Electronics per sviluppare l'automazione industriale nel segmento dei servizi di produzione elettronica. La collaborazione tra queste aziende si concentra su tre aree principali, tra cui una migliore efficienza operativa, una produzione sostenibile e l'implementazione di soluzioni future per i semiconduttori di potenza. Si prevede che le aziende utilizzeranno tecnologie di potenza di nuova generazione per sviluppare sistemi di automazione che combinano un ridotto consumo energetico con un miglioramento dell'affidabilità del sistema.

Chiave Semiconduttore di potenza Riepilogo delle Analisi di Mercato:

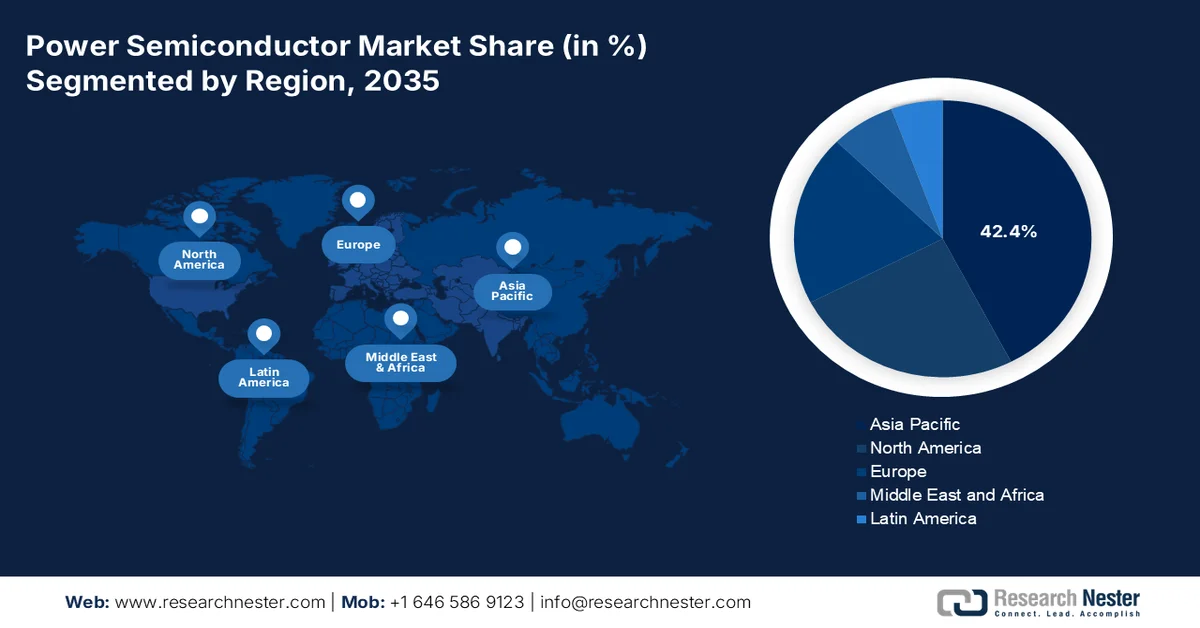

Approfondimenti regionali:

- Si prevede che entro il 2035 la regione Asia-Pacifico deterrà una quota di fatturato superiore al 42,4% nel mercato dei semiconduttori di potenza, spinta dal rapido sviluppo industriale e dalla crescente adozione di veicoli elettrici.

- Si prevede che il Nord America assisterà a una significativa espansione del mercato dei semiconduttori di potenza nel periodo 2026-2035, alimentata dall'accelerazione dell'integrazione delle tecnologie ADAS e dei veicoli elettrici nel settore automobilistico.

Approfondimenti sui segmenti:

- Si stima che il segmento dei circuiti integrati di potenza conquisterà una quota di mercato superiore al 50,2% dei semiconduttori di potenza entro il 2035, trainato dalle crescenti implementazioni di reti mobili di nuova generazione, con particolare attenzione al 5G.

- Il segmento silicio/germanio è destinato a registrare una crescita significativa dei ricavi nel periodo 2026-2035, supportata da applicazioni elettroniche migliorate basate su operazioni ad alta frequenza e ad alta velocità.

Principali tendenze di crescita:

- Investimenti e iniziative governative

- Proliferazione dei veicoli elettrici

Sfide principali:

- Complessità nella progettazione e nell'integrazione

- Lenta transizione dal silicio ai materiali a banda larga

Attori principali: Ocean Floor Geophysics, Inc., TGS, CGG, Geotech Ltd., SkyTEM, Phoenix Geophysics, EONGeosciences, Quantec, Schlumberger Limited, UTS Geophysics.

Globale Semiconduttore di potenza Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 53,79 miliardi di USD

- Dimensioni del mercato nel 2026: 56,16 miliardi di USD

- Dimensioni previste del mercato: 86,79 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 4,9% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 42,4% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Cina, Stati Uniti, Giappone, Corea del Sud, Germania

- Paesi emergenti: Cina, Taiwan, Corea del Sud, Giappone, Stati Uniti

Last updated on : 25 February, 2026

Mercato dei semiconduttori di potenza: fattori di crescita e sfide

Fattori di crescita

- Investimenti e iniziative governative: la crescente domanda nei settori automobilistico, dell'elettronica di consumo e delle telecomunicazioni sta rafforzando la necessità di una catena di fornitura. Gli investitori stanno ricevendo un sostegno sostanziale attraverso iniziative di finanziamento, combinate con il supporto normativo e incentivi per la creazione di nuovi impianti di fabbricazione per sviluppare centri di ricerca e forza lavoro. I governi stanno lanciando iniziative adeguate per i centri di produzione locali di semiconduttori, al fine di prevenire interruzioni della catena di fornitura e affermare il loro ruolo nella leadership globale del settore dei semiconduttori, salvaguardando al contempo la sicurezza nazionale.

- Proliferazione di veicoli elettrici: i semiconduttori di potenza consentono il processo di conversione e controllo dell'energia elettrica all'interno dei sistemi EV per ottenere il massimo utilizzo dell'energia e maggiori distanze di guida. Il mercato dei veicoli elettrici in rapida evoluzione richiede soluzioni avanzate di semiconduttori di potenza, grazie alla loro capacità di soddisfare direttamente parametri di riferimento critici in termini di efficienza e prestazioni. Uno sviluppo degno di nota in questo settore include la partnership strategica tra Stellantis e Infineon Technologies nel novembre 2024 per migliorare la distribuzione di energia per il prossimo progetto di veicolo elettrico della casa automobilistica. La collaborazione tra i due attori si concentra sull'integrazione di semiconduttori in carburo di silicio , che si prevede migliorerà le prestazioni del veicolo, migliorando al contempo l'efficienza energetica e aumentando l'autonomia di guida. L'azienda sta stipulando accordi di fornitura e capacità con questi componenti avanzati per ottenere moduli di potenza standardizzati per l'intera gamma di veicoli elettrici, dimostrando al contempo l'impegno nelle tecnologie di conversione e distribuzione di energia.

Sfide

- Complessità nella progettazione e nell'integrazione: i semiconduttori di potenza richiedono soluzioni progettuali complesse per il loro utilizzo nei veicoli elettrici, nei sistemi di automazione industriale e nelle applicazioni di energia rinnovabile. Ogni componente richiede specifiche rigorose in termini di efficienza, insieme a caratteristiche di gestione termica e parametri prestazionali per la compatibilità con le attuali architetture di potenza. Le tecniche ingegneristiche avanzate non riescono a gestire i processi di rimozione del calore, pur gestendo al contempo i requisiti di riduzione delle perdite di potenza e ottimizzazione della commutazione rapida. La necessità di soluzioni progettuali specifiche per l'applicazione aumenta i costi di sviluppo e i ritardi di implementazione, limitando così il ritmo di crescita del mercato dei semiconduttori di potenza.

- Transizione lenta dal silicio ai materiali a banda larga: la transizione industriale dal silicio ai materiali a banda larga, tra cui il carburo di silicio e il nitruro di gallio, continua a procedere lentamente, a causa dei costi di produzione e delle difficoltà di fabbricazione, oltre che delle catene di fornitura immature. I semiconduttori a banda larga offrono prestazioni elevate in termini di efficienza, ma la gestione dei loro componenti costosi e le complesse barriere produttive li rendono inadatti a un'ampia adozione sul mercato. Diversi settori continuano a utilizzare semiconduttori a base di silicio, poiché queste tecnologie consolidate ed economiche mantengono una posizione favorevole rispetto all'impiego della tecnologia a banda larga.

Dimensioni e previsioni del mercato dei semiconduttori di potenza:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

4,9% |

|

Dimensione del mercato dell'anno base (2025) |

53,79 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

86,79 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei semiconduttori di potenza:

Analisi del segmento per componente

Si stima che il segmento dei circuiti integrati di potenza raggiungerà una quota di mercato dei semiconduttori di potenza superiore al 50,2% entro il 2035, grazie alla crescente implementazione delle reti mobili di nuova generazione, con particolare attenzione al 5G. Il continuo sviluppo dell'infrastruttura 5G richiede circuiti integrati di potenza che funzionino con elevate prestazioni ed efficienza, supportando stazioni base, apparecchiature di rete e piccole celle. I circuiti operano come componenti essenziali che controllano la distribuzione di energia, regolando al contempo la tensione e ottimizzando le prestazioni termiche per supportare il funzionamento ininterrotto dei sistemi di trasmissione dati ad alta velocità.

Si prevede che la crescente adozione di dispositivi intelligenti connessi, insieme all'edge computing, stimolerà la domanda di circuiti integrati di potenza grazie alla loro capacità di gestire l'alimentazione e di offrire design compatti ad alte prestazioni. I circuiti integrati di potenza sono destinati a crescere grazie ad accordi commerciali strategici e sviluppi tecnologici. Honeywell e NXP Semiconductors hanno esteso la loro partnership strategica a gennaio 2025 per integrare circuiti integrati di potenza avanzati al fine di migliorare lo sviluppo di prodotti aeronautici, migliorando l'efficienza energetica e le prestazioni di sistema nelle future tecnologie aeronautiche.

Analisi del segmento dei materiali

Si prevede che il segmento silicio/germanio nel mercato dei semiconduttori di potenza registrerà ricavi significativi durante il periodo di previsione , attribuibili al miglioramento delle applicazioni elettroniche basate su operazioni ad alta frequenza e alta velocità. Nonostante l'elevata mobilità elettronica e le caratteristiche di basso rumore, i materiali silicio-germanio sono particolarmente indicati per le tecnologie a radiofrequenza e microonde. Si prevede che la continua domanda di infrastrutture 5G, insieme alle comunicazioni satellitari, favorirà l'adozione di semiconduttori di potenza basati su SiGe.

Lo sviluppo di sistemi ADAS e veicoli autonomi nel settore automobilistico richiede una rapida elaborazione dei dati, spingendo ulteriormente i produttori a integrare componenti in SiGe nei sistemi elettronici automobilistici. Si prevede che il SiGe crescerà notevolmente grazie agli investimenti e alle partnership strategiche. Nel marzo 2022, GlobalFoundries ha stretto una partnership con Cisco Systems per sviluppare prodotti fotonici al silicio su misura, utilizzando materiali in SiGe per migliorare le operazioni di rete dei data center.

La nostra analisi approfondita del mercato globale dei semiconduttori di potenza include i seguenti segmenti:

Componente |

|

Materiale |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei semiconduttori di potenza - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

Entro il 2035, il mercato dei semiconduttori di potenza dell'area Asia-Pacifico dovrebbe conquistare una quota di fatturato superiore al 42,4%, grazie al rapido sviluppo industriale e alla continua espansione dell'adozione di veicoli elettrici. Cina, Giappone e India sono leader nella produzione di veicoli elettrici, poiché necessitano di soluzioni innovative per i semiconduttori di potenza per migliorare la gestione dell'energia e massimizzare le prestazioni delle batterie. I governi stanno implementando attivamente la produzione di semiconduttori attraverso incentivi finanziari combinati con sussidi per aumentare la produzione nazionale e creare reti di fornitura regionali più solide. Inoltre, il mercato dei semiconduttori di potenza sta assistendo a una solida espansione, grazie alla crescente domanda di elettronica di consumo e infrastrutture per le telecomunicazioni. L'installazione di sistemi di rete 5G di ampia portata dipende da sofisticati componenti a semiconduttore di potenza per mantenere la coerenza del segnale, ottimizzando al contempo il consumo energetico e i sistemi di regolazione del calore.

Il mercato dei semiconduttori di potenza in Cina sta vivendo una significativa espansione grazie ai rapidi progressi nelle infrastrutture 5G e nei data center del Paese. L'implementazione della nuova rete 5G richiede sistemi a semiconduttori di potenza ad alte prestazioni per gestire correttamente la tensione e l'erogazione di potenza all'interno delle stazioni base per le telecomunicazioni e delle strutture di cloud computing. La continua espansione dell'economia digitale del Paese sta creando la necessità che le reti di comunicazione di nuova generazione adottino semiconduttori avanzati grazie a soluzioni efficienti per la gestione dell'alimentazione.

Il mercato dei semiconduttori di potenza in India evidenzia una solida espansione grazie ai crescenti investimenti nella produzione nazionale e ad accordi commerciali strategici. Un esempio è il piano di Micron Technology di istituire un impianto di assemblaggio e collaudo di semiconduttori in Gujarat nel giugno 2023 per la produzione di prodotti DRAM e NAND. L'iniziativa strategica opera in sinergia con gli obiettivi nazionali dell'India in materia di crescita del settore dei semiconduttori e di strategia di riduzione delle importazioni. L'India ha definito la propria missione per diventare un membro di spicco delle operazioni mondiali di semiconduttori attraverso la forza produttiva locale che consente soluzioni innovative di semiconduttori di potenza per l'elettronica di consumo, l'automotive e i settori delle telecomunicazioni.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato dei semiconduttori di potenza nordamericano registrerà una significativa espansione durante il periodo di previsione, grazie all'implementazione di sistemi ADAS e tecnologie per veicoli elettrici da parte dell'industria automobilistica. Le case automobilistiche della regione stanno accelerando la transizione verso veicoli elettrici e tecnologie di guida autonoma, a causa della crescente richiesta di semiconduttori di potenza efficienti, in particolare quelli realizzati con soluzioni di carburo di silicio e nitruro di gallio.

Il mercato dei semiconduttori di potenza negli Stati Uniti è in rapida crescita, grazie alle partnership e alle collaborazioni tra aziende volte a rafforzare la capacità produttiva nazionale di semiconduttori di potenza. Bosch ha raggiunto un accordo preliminare con il Dipartimento del Commercio degli Stati Uniti nel dicembre 2024, per ricevere sussidi massimi di 225 milioni di dollari, per consentire la produzione di semiconduttori di potenza in carburo di silicio negli stabilimenti di Roseville, in California. Si prevede che i finanziamenti stanziati consentiranno a Bosch di realizzare il suo investimento di 1,9 miliardi di dollari per la produzione di SiC presso il suo stabilimento di Roseville, destinato ai veicoli elettrici e ad altre applicazioni di prodotto.

Si prevede che il mercato canadese dei semiconduttori di potenza registrerà una crescita significativa, poiché il governo locale sta rafforzando la propria struttura nel settore dei semiconduttori investendo ingenti risorse in ricerca e sviluppo. Con un impegno di 120 milioni di dollari nel luglio 2024, il governo ha finanziato il progetto FABrIC (Fabbricazione di componenti integrati per l'edge di Internet), diretto da CMC Microsystems per cinque anni. Si prevede che le funzioni del progetto miglioreranno la produzione nazionale di semiconduttori e la loro commercializzazione. Il progetto FABrIC mira a rafforzare la posizione del Paese nella rete di distribuzione mondiale di semiconduttori con il supporto di processi avanzati di sviluppo e produzione di microchip.

Attori del mercato dei semiconduttori di potenza:

- Infineon Technologies

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Texas Instruments Inc.

- United Silicon Carbide Inc.

- ON Semiconductor Corporation

- Broadcom Inc.

- ST Microelectronics NV

- NXP Semiconductor Inc.

- Semikron International

- Hitachi America, Ltd.

- Wolfspeed Inc

- Vishay Intertechnology Inc.

- Nexperia BV

- Semiconduttori Alpha & Omega

- Magnachip Semiconductor Corp

- Maxpower Semiconductor

- Semiconduttori di potenza, Inc.

- Microchip Technology Inc

- Littlefuse Inc.

Il panorama competitivo del mercato dei semiconduttori di potenza è in rapida evoluzione, grazie all'integrazione di tecnologie avanzate nel settore da parte dei principali attori. Questi si concentrano sullo sviluppo di nuove tecnologie e prodotti che rispondano alle severe normative e alla domanda dei consumatori. Questi attori chiave stanno adottando diverse strategie, come fusioni e acquisizioni, joint venture, partnership e lanci di nuovi prodotti, per ampliare la propria offerta e rafforzare la propria posizione di mercato. Ecco alcuni dei principali attori che operano nel mercato globale dei semiconduttori di potenza:

Sviluppi recenti

- Nel giugno 2024, Infineon Technologies AG ha presentato la famiglia di prodotti CoolGaN Transistor 700 V G4. Il dispositivo è una combinazione di caratteristiche elettriche e di packaging che si prevede migliorerà le prestazioni in diverse applicazioni, tra cui caricabatterie e adattatori per notebook, alimentatori per data center e sistemi di accumulo di energia, tra gli altri.

- Nell'agosto 2023, ROHM ha sviluppato circuiti integrati di potenza con HEMT GaN da 650 V e gate driver integrati. I dispositivi sono destinati all'alimentazione primaria in applicazioni industriali e consumer, inclusi server dati e adattatori CA.

- Report ID: 7303

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.