Prospettive di mercato del carburo di silicio:

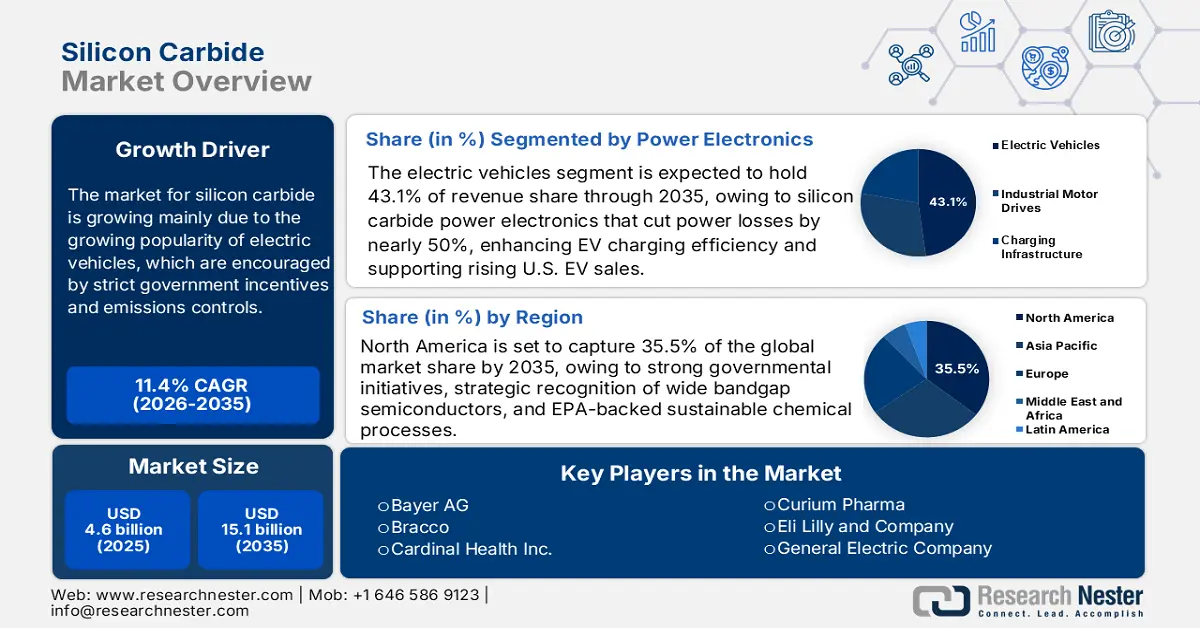

Il mercato del carburo di silicio è stato stimato in 4,6 miliardi di dollari nel 2025 e si prevede che raggiungerà i 15,1 miliardi di dollari entro la fine del 2035, con un CAGR dell'11,4% nel periodo di previsione dal 2026 al 2035. Nel 2026, la dimensione del settore del carburo di silicio è stimata in 5,2 miliardi di dollari.

Si prevede che il mercato globale del carburo di silicio registrerà un trend positivo negli anni previsti, trainato principalmente dalla crescente popolarità dei veicoli elettrici, incoraggiati da rigorosi incentivi governativi e controlli sulle emissioni. La legge bipartisan sulle infrastrutture ha stanziato 7,5 miliardi di dollari dall'amministrazione Biden per la costruzione di una rete di ricarica per veicoli elettrici a livello nazionale, con 500.000 colonnine di ricarica pubbliche da installare entro il 2030, il che rappresenta un ostacolo significativo all'adozione dei veicoli elettrici a causa del suo impatto sull'uso dei veicoli elettrici in base alla disponibilità di colonnine di ricarica. Questo ingente investimento in infrastrutture sta determinando un aumento della domanda di componenti elettronici di potenza in carburo di silicio (SiC), essenziali per inverter efficienti e caricabatterie di bordo nei veicoli elettrici. Inoltre, l'UE impone che tutte le nuove automobili e i nuovi furgoni venduti entro il 2035 abbiano emissioni di CO2 pari a zero per raggiungere l'obiettivo di neutralità climatica del 2050, e si prevede che entro il 2030 le emissioni di auto e furgoni saranno rispettivamente del 55% e del 50% inferiori rispetto al 2021. Questa legge promuove la diffusione dei veicoli elettrici a batteria, che richiedono componenti elettronici di potenza ad alta efficienza. La successiva produzione di veicoli elettrici incrementa il mercato del carburo di silicio, necessario per inverter efficienti e caricabatterie di bordo per i veicoli elettrici.

Inoltre, l'IEA Global EV Outlook 2023 afferma che la Cina è l'attore dominante nel mercato dei veicoli elettrici, con oltre il 60% delle vendite totali di veicoli elettrici a livello mondiale, e che entro il 2022, oltre il 20% di tutte le vendite di veicoli in Cina era costituito da veicoli elettrici. Questa corsa ai veicoli elettrici è ampiamente sostenuta da solide disposizioni politiche relative ai veicoli a nuova energia (NEV), che stanno innescando un'enorme domanda di elettronica di potenza ad alta efficienza. L'ascesa del mercato dei veicoli elettrici in Cina crea una forte domanda di carburo di silicio, in quanto i componenti SiC sono necessari per migliorare l'efficienza dell'inverter e del caricabatterie di bordo dei veicoli elettrici, consentendo al Paese di adottare la mobilità elettrica.

Dal lato dell'offerta, la filiera del carburo di silicio si basa principalmente sulla provenienza di materie prime ad alta purezza, come silicio e carbonio, su sofisticate tecnologie di crescita cristallina e lavorazione dei wafer e su una produzione verticalmente integrata per gestire qualità e produzione. Nel 2023, gli Stati Uniti hanno prodotto circa 40.000 tonnellate di carburo di silicio per un valore di circa 28 milioni di dollari, mentre le importazioni sono state pari a 120.000 tonnellate, prevalentemente di origine cinese. La capacità produttiva di carburo di silicio a livello mondiale è di circa un milione di tonnellate, con la Cina che ne produce 450.000 e ne controlla la filiera. Questa produzione amplia il mercato del carburo di silicio, in rapida crescita con la crescente domanda di veicoli elettrici ed elettronica di potenza, evidenziando la necessità di una maggiore produzione e di catene di fornitura sicure.

Inoltre, secondo l'Ufficio di Statistica del Lavoro degli Stati Uniti, ad agosto 2025 l'indice dei prezzi alla produzione dei prodotti abrasivi non metallici (WPU113603) era pari a 292,339 (1982 = 100) e l'indice PPI del settore manifatturiero di prodotti abrasivi (PCU3279103279104) era pari a 339,408 nello stesso mese. Questi valori mostrano pressioni sui costi su larga scala nei materiali associati al carburo di silicio, che mostrano un aumento dei costi degli input per supportare la crescita del mercato. Il SiC è elencato come materiale prioritario per ulteriori investimenti nella produzione, lavorazione e distribuzione di dispositivi nei programmi federali statunitensi di ricerca e sviluppo e distribuzione, come il DOE Critical Materials Assessment. Queste tendenze indicano una filiera in crescita attiva, dove le importazioni sono fortemente dipendenti ma sostenute dai finanziamenti statali per la ricerca e sviluppo e la produzione.

Mercato del carburo di silicio: fattori di crescita e sfide

Fattori di crescita

- Valutazione del rischio normativo e conformità alla sicurezza chimica: l'attuale revisione della valutazione del rischio chimico prevista dal Toxic Substances Control Act (TSCA) degli Stati Uniti sta influenzando il mercato. Nel 2024, l'EPA ha rivisto i processi TSCA per includere valutazioni del rischio elaborate per ogni condizione d'uso, via di esposizione e fase del ciclo di vita delle sostanze chimiche esistenti, complicando la conformità tra i produttori. Le tariffe pagate dai produttori di carburo di silicio per conformarsi aumenteranno significativamente, mentre le tariffe per le notifiche pre-fabbricazione (PMN) sono aumentate a 37.000 dollari rispetto ai 19.020 dollari precedenti, e le tariffe per la valutazione del rischio possono arrivare fino a 4,287 milioni di dollari per sostanza. Queste leggi impongono una domanda di prodotti SiC più sicuri e puri e di aggiornamenti dei processi, che rafforzano la crescita dei mercati nell'industria chimica.

- Integrazione tra veicoli elettrici (EV) e sistemi di energia rinnovabile: l'elettrificazione e l'adozione di energie rinnovabili rappresentano un forte motore della domanda di carburo di silicio. Nei veicoli elettrici e nei sistemi rinnovabili, i dispositivi di potenza in SiC stanno aumentando significativamente l'efficienza degli inverter per ridurre le perdite di energia e sono necessari per soddisfare gli obiettivi di eco-design dell'UE e di efficienza del Dipartimento dell'Energia degli Stati Uniti. Secondo l'Alternative Fuels Data Center del Dipartimento dell'Energia degli Stati Uniti, i sistemi di ricarica per veicoli elettrici (EV) stanno crescendo a un ritmo sostenuto. Nel secondo trimestre del 2024, il numero di porte di ricarica per veicoli elettrici è cresciuto del 6,3% e le porte di ricarica rapida CC del 7,4%. L'area del Nord-Est ha registrato una crescita significativa del numero di porte di ricarica pubbliche, pari al 13,2%. Questi standard normativi basati sull'efficienza costituiscono un efficace canale di domanda B2B, stimolando la produzione di SiC e l'espansione del mercato internazionale.

- Innovazione nell'efficienza produttiva e nella purezza del materiale: le innovazioni tecnologiche nella produzione di SiC migliorano l'efficienza produttiva e la purezza del materiale. Un migliore utilizzo dell'energia è stato ottenuto anche attraverso l'adozione di processi di sintesi e catalitici basati sul plasma, che hanno portato a una riduzione del 20% del consumo energetico per tonnellata di SiC sintetizzata. Inoltre, un processo di trattamento termico a 2000-2600 °C in atmosfera inerte recupera fino all'80% del carburo di silicio riutilizzabile sotto forma di polvere nei rifiuti, migliorando l'approvvigionamento di carburo di silicio in risposta alla crescente domanda. Queste invenzioni sono conformi ai requisiti di sostenibilità stabiliti da agenzie come l'EPA e il DOE, che consentono ai produttori di rispettare i più severi standard in materia di emissioni e rifiuti, nonché di controllare i costi di produzione. Di conseguenza, si è verificata una maggiore efficienza nella produzione di SiC e, di conseguenza, la conformità ambientale, nonché un'espansione scalabile del mercato in mercati ad alta richiesta come l'elettronica di potenza e le energie rinnovabili.

Sfide

- Elevati costi di conformità ambientale: la produzione di carburo di silicio comporta processi ad alto consumo energetico che generano gas serra e particolato, per i quali la conformità ambientale è un problema significativo. Negli Stati Uniti, i produttori sono tenuti a rispettare le leggi del Clean Air Act e del Clean Water Act, che richiedono l'installazione di dispositivi di controllo dell'inquinamento, il monitoraggio continuo e la rendicontazione delle emissioni. Nel caso delle piccole e medie imprese (PMI), il costo per coprire queste condizioni ambientali è proibitivo e, pertanto, la capacità produttiva e l'ingresso nel mercato potrebbero essere limitati. Tali costi di conformità incidono sui modelli di prezzo e ritardano l'adozione di prodotti a base di SiC nel breve termine, soprattutto nelle aree in cui sono imposti standard più rigorosi, e incoraggiano i grandi operatori a investire in tecnologie di produzione più pulite ed efficaci per rimanere competitivi.

- Barriere commerciali e dazi: la distribuzione di prodotti in carburo di silicio sul mercato mondiale è limitata da barriere commerciali e dazi che aumentano i prezzi delle materie prime e influenzano l'accesso ai mercati. Ad esempio, gli Stati Uniti hanno imposto dazi antidumping sulle importazioni di SiC da alcuni paesi al fine di sostenere i produttori locali. Queste politiche aumentano il prezzo delle materie prime e dei componenti in SiC importati, costringono i fornitori a rivedere i modelli di prezzo e possono limitare la flessibilità della catena di approvvigionamento. I produttori più piccoli possono difficilmente sostenere queste spese, mentre quelli più grandi devono affrontare complesse procedure di conformità e rendicontazione. Queste barriere commerciali influiscono sulla penetrazione del mercato mondiale, poiché i tempi di introduzione del prodotto sono lunghi e la competitività è ridotta nelle principali regioni.

Dimensioni e previsioni del mercato del carburo di silicio:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

11,4% |

|

Dimensione del mercato dell'anno base (2025) |

4,6 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

15,1 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del carburo di silicio:

Analisi del segmento dell'elettronica di potenza

Si prevede che il segmento dei veicoli elettrici crescerà con la quota di fatturato più elevata, pari al 43,1%, entro il 2035, trainata in gran parte dalla rivoluzione dei veicoli elettrici (EV). L'elettronica di potenza in carburo di silicio e le reti di alimentazione in corrente continua riducono le perdite di potenza di quasi il 50%, migliorando l'efficienza della ricarica dei veicoli elettrici e la salute delle batterie. Ciò si traduce in una riduzione delle esigenze di raffreddamento e in soluzioni di ricarica rapida più efficienti ed economiche. Secondo il rapporto del Dipartimento dell'Energia degli Stati Uniti, si prevede che le vendite di veicoli elettrici negli Stati Uniti raggiungeranno i 6,8 milioni di unità all'anno nello scenario più elevato, con un aumento della domanda di energia elettrica fino a 26 TWh. Questa impennata traina la crescita del business dell'elettronica di potenza nel carburo di silicio, che supporta inverter per veicoli elettrici efficienti e infrastrutture di ricarica per supportare carichi di rete più elevati e requisiti di ricarica rapida.

Gli inverter di trazione convertono l'energia CC della batteria in CA per azionare in modo ottimale i motori elettrici, mentre gli inverter basati su SiC offrono una migliore densità di potenza, minori perdite di energia e un migliore funzionamento termico, con conseguente maggiore autonomia di guida e maggiore accelerazione. Il sistema di gestione della batteria garantisce le massime prestazioni e durata delle batterie agli ioni di litio monitorando, controllando e bilanciando le celle della batteria; i componenti in SiC migliorano l'efficienza del sistema e riducono la quantità di calore generato, il che giustifica l'aumento della velocità di carica. Insieme, questi sottosegmenti sono essenziali per migliorare le prestazioni dei veicoli elettrici e accelerare il ritmo di crescita del mercato del carburo di silicio.

Analisi del segmento dei semiconduttori

Si prevede che il segmento dei dispositivi di potenza crescerà con una quota di mercato del 28,9% nel periodo 2026-2035, grazie alla sua adozione in applicazioni industriali e di energia rinnovabile, accelerata dai MOSFET e dai diodi basati su SiC. Ad esempio, i più recenti MOSFET SiC trench e i diodi Schottky a supergiunzione di Toshiba riducono la resistenza di on fino al 35% rispetto ai dispositivi convenzionali, migliorando l'efficienza e l'affidabilità. Questi progressi stimolano significativamente la crescita del segmento dei dispositivi di potenza, in particolare per i veicoli elettrici e i sistemi di energia rinnovabile che richiedono una conversione di potenza ad alta efficienza. Inoltre, i MOSFET e i diodi basati su SiC consumano significativamente meno energia e sono più efficienti del silicio, il che consente una maggiore efficienza, minori requisiti di raffreddamento e una maggiore affidabilità nella conversione di potenza.

I MOSFET ad alta tensione, in particolare quelli a 600-1200 V e a media tensione, supportano frequenze di commutazione e densità di potenza maggiori e possono supportare architetture per veicoli elettrici a 800 V e frequenze di commutazione fino a 20 kHz. Inoltre, lo sviluppo di dispositivi ha ridotto le perdite di commutazione dei MOSFET a 1200 V fino al 28%, accelerando il passaggio agli inverter nei veicoli elettrici e negli azionamenti industriali. Allo stesso tempo, i diodi Schottky sono raddrizzatori/dispositivi a ruota libera a basse perdite, poiché il loro costo per wafer è inferiore a quello dei MOSFET, e riducono i costi di sistema su larga scala. La modellazione NREL indica che la lavorazione dei MOSFET comporta costi di wafer più elevati, mentre gli SBD sono economici.

Analisi del segmento dei dispositivi RF

Si prevede che il segmento delle infrastrutture 5G crescerà costantemente negli anni previsti fino al 2035, poiché il 5G di nuova generazione (incluso mmWave) richiede amplificatori e ricetrasmettitori ad alta frequenza in grado di operare oltre i 100 GHz. I dispositivi RF realizzati in SiC presentano una densità di potenza, una conduttività termica e una risposta in frequenza migliori rispetto al silicio. Secondo il Dipartimento dell'Energia degli Stati Uniti, i semiconduttori a banda larga, incluso il SiC, sono stati ben caratterizzati come dispositivi per l'uso in RF e ulteriori comunicazioni wireless oltre i 100 GHz richiederanno capacità di amplificazione altrimenti non disponibili nella tecnologia Si convenzionale. Ciò consente ai front-end delle stazioni base e ai sistemi a piccole celle di fornire throughput ed efficienza superiori, il che favorirà l'espansione del mercato del carburo di silicio RF grazie alle applicazioni in grandi volumi nelle reti 5G.

La nostra analisi approfondita del mercato del carburo di silicio include i seguenti segmenti:

Segmento | Sottosegmenti |

Elettronica di potenza |

|

Semiconduttori |

|

Industriale |

|

Dispositivi RF |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato del carburo di silicio - Analisi regionale

Approfondimenti sul mercato nordamericano

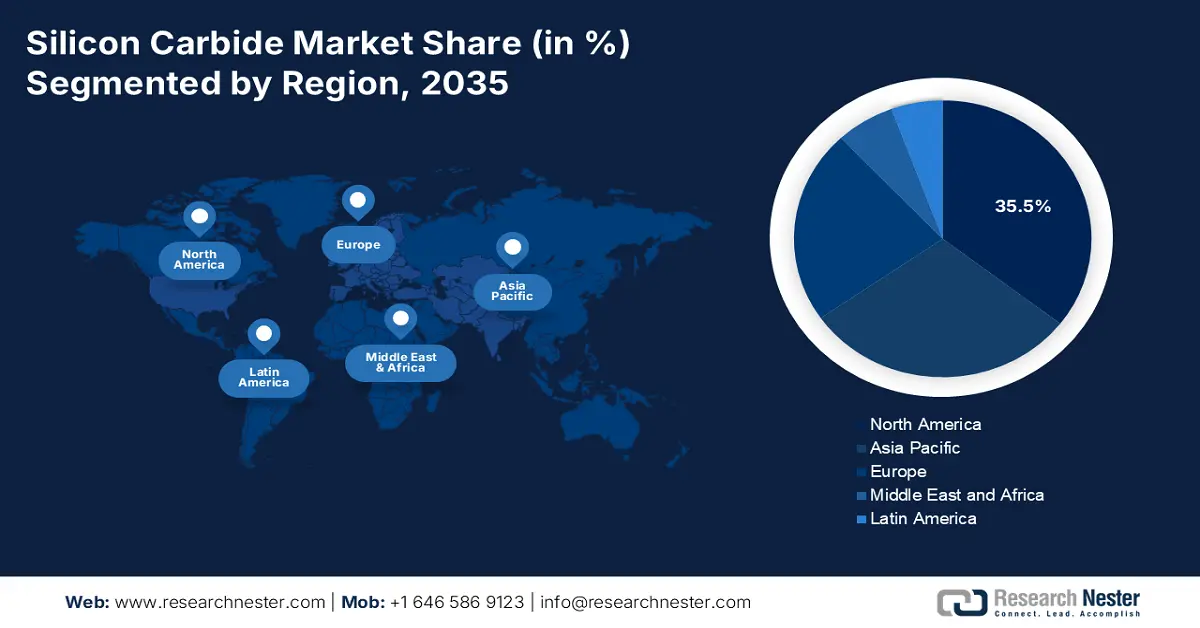

Si prevede che il mercato nordamericano crescerà con la quota di fatturato più elevata, pari al 35,5%, durante gli anni di previsione dal 2026 al 2035, attribuita a iniziative governative su materiali ad alta tecnologia, sicurezza energetica e sostenibilità dei prodotti chimici. I semiconduttori a banda larga, come il SiC, sono formalmente identificati come tecnologie strategiche dal Dipartimento dell'Energia degli Stati Uniti (DOE), che ne sottolinea la capacità di consentire una maggiore densità di potenza, tempi di commutazione più rapidi e miglioramenti dell'efficienza nei sistemi di rete e di trasporto. Inoltre, uno dei principali fattori trainanti è il finanziamento federale: nell'agosto 2022, il DOE ha dichiarato che avrebbe finanziato attività di laboratorio universitarie e nazionali nel campo delle tecnologie per l'energia pulita e della produzione a basse emissioni di carbonio per un importo di 540 milioni di dollari, con la ricerca sul SiC come una delle aree di interesse nell'innovazione dei semiconduttori. Esistono anche normative ambientali che stimolano il mercato regionale del SiC promuovendo processi chimici sostenibili. Il programma EPA Green Chemistry Challenge ha documentato diverse tecnologie innovative adottate nel 2021, che hanno portato a riduzioni quantificabili dei rifiuti pericolosi e sono in linea con le pratiche di produzione chimica più sicure a supporto dei requisiti di lavorazione dei wafer di SiC.

Inoltre, il rapporto del NIST afferma che i sistemi di metrologia avanzati sviluppati per alimentare dispositivi di potenza SiC ad alta tensione e alta velocità, come i MOSFET da 10 kV con una corrente continua di 2 A (50 A/cm²) e i diodi PiN da 10 kV in funzione con 40 A (80 A/cm²), sono selezionati per fornire risultati accurati nei test di prestazioni e affidabilità. Questi criteri riducono al minimo il rischio di commercializzazione e contribuiscono a promuovere il crescente utilizzo del SiC nella transizione energetica del Nord America, nei veicoli elettrici e nei mercati industriali, facilitando l'elettronica di potenza potente ed efficiente. Insieme, questi fattori, tra cui l'aumento della spesa pubblica in ricerca e sviluppo, i requisiti di sostenibilità e l'adozione del SiC nei nuovi processi produttivi e nello sviluppo chimico, stanno rendendo il Nord America un importante centro di crescita nel mercato globale del SiC.

Si prevede che il mercato statunitense guiderà la regione nordamericana con la quota maggiore entro il 2035, trainato principalmente dalle leggi federali e dagli standard tecnici che promuovono la crescita dell'elettronica di potenza avanzata. Il CHIPS and Science Act del 2022 ha consentito lo stanziamento di 52,7 miliardi di dollari per ampliare la capacità produttiva nazionale di semiconduttori, includendo anche materiali semiconduttori ad ampio bandgap come il SiC tra le priorità di ricerca e produzione. Inoltre, in risposta diretta alla riduzione del rischio di commercializzazione attraverso la rimozione di una barriera per i produttori, il National Institute of Standards and Technology (NIST) sta compiendo progressi nei programmi di metrologia per migliorare l'affidabilità e gli standard di misurazione dei dispositivi SiC. Inoltre, la silice cristallina, un componente importante nella lavorazione dei semiconduttori, ha imposto livelli di esposizione limite alle sostanze chimiche all'Occupational Safety and Health Administration (OSHA), in modo da garantire il rispetto di abitudini di produzione più sicure. Ad esempio, l'OSHA ha imposto limiti di esposizione ammissibili (PEL) alla silice cristallina respirabile, che stabiliscono un limite di 50 microgrammi per metro cubo (µg/m³) di concentrazione di silice nell'aria, che deve essere consentito durante un turno di lavoro di 8 ore per rendere più sicuri i processi di produzione nella lavorazione dei semiconduttori e in altri settori. Tutto ciò si combina con un solido finanziamento federale, un'infrastruttura tecnica e normative sulla sicurezza sul lavoro, che rappresentano la strada per gli Stati Uniti verso la leadership mondiale nell'adozione del SiC nell'industria, nell'automotive e nelle reti elettriche.

È probabile che il mercato canadese si espanda costantemente negli anni previsti entro il 2035, grazie alla solida innovazione tecnologica pulita e alla ricerca sui materiali avanzati da parte del governo federale. Nel 2022-23, Natural Resources Canada ha finanziato oltre 350 progetti di innovazione energetica, alcuni dei quali riguardano semiconduttori avanzati e processi chimici, che supportano indirettamente l'adozione del SiC con un budget di 115 milioni di dollari canadesi. Anche la produzione sostenibile sta diventando una priorità in Canada, poiché il Piano di Riduzione delle Emissioni 2030 sviluppato dal governo mira a una riduzione del 40% dei gas serra entro il 2030, il che richiederà l'utilizzo di elettronica di potenza basata sul SiC nelle energie rinnovabili e nei trasporti elettrificati. Inoltre, il coinvolgimento dei canadesi nelle alleanze internazionali dei semiconduttori garantirà l'accesso a materiali e tecnologie importanti, facilitandone così l'adozione a livello nazionale. Con l'ulteriore attenzione alle ambizioni di energia pulita e agli investimenti strategici in ricerca e sviluppo, il Canada sta gettando solide basi per l'integrazione del SiC nell'industria chimica ed energetica.

Approfondimenti sul mercato Asia-Pacifico

Si prevede che il mercato dell'area Asia-Pacifico crescerà rapidamente, con una quota di fatturato del 29,8% nel periodo 2026-2035, trainata dall'elevata domanda di auto elettriche, sistemi di energia rinnovabile ed elettronica di potenza industriale. I semiconduttori a banda larga, come il SiC, sono oggetto di attenzione nelle strategie energetiche e manifatturiere regionali per migliorare l'efficienza energetica e ridurre le emissioni di gas serra. Ad esempio, secondo il rapporto del Congressional Research Service, l'area Asia-Pacifico è all'avanguardia nel panorama mondiale della produzione di semiconduttori, con forti investimenti governativi in materiali ingegneristici come il carburo di silicio (SiC) per migliorare l'elettronica di potenza e promuovere l'efficienza energetica e l'elettrificazione. La regione comprende oltre il 70% della capacità mondiale di fabbricazione di wafer di semiconduttori e la fabbricazione di semiconduttori viene utilizzata per promuovere l'adozione del SiC nei veicoli elettrici e nel settore delle energie rinnovabili. Questo ruolo di primo piano nella produzione e nel supporto politico a lungo termine, fa sì che l'area Asia-Pacifico svolga un ruolo significativo nello sviluppo del mercato globale del SiC.

Analogamente, si è registrata una forte crescita degli investimenti nella produzione di materiali avanzati e processi chimici sostenibili e, a livello regionale, sono in corso programmi di investimento nell'adozione di energia pulita, pratiche in settori a basse emissioni di carbonio ed elettronica di potenza ad alta efficienza. Ad esempio, la Banca Asiatica di Sviluppo (ADB) ha finanziato progetti di energia pulita in Asia con un prestito di 65 milioni di dollari al Nepal per sostenere il progetto di accesso e miglioramento dell'efficienza energetica, che ha installato 1000 lampioni ad energia solare e distribuito 1 milione di lampade fluorescenti compatte. Si prevede che le misure ridurranno le emissioni di anidride carbonica di 15.000-20.000 tonnellate/anno, a dimostrazione degli investimenti regionali in tecnologie ad alta efficienza energetica e pratiche sostenibili, che facilitano indirettamente l'adozione del carburo di silicio nell'elettronica di potenza. Nel frattempo, gli standard di metrologia e affidabilità dei dispositivi sono in fase di sviluppo presso istituti di ricerca e organismi di standardizzazione della regione, e la commercializzazione di moduli SiC ad alte prestazioni sta accelerando.

Entro il 2035, il mercato cinese dominerà probabilmente la regione Asia-Pacifico con una quota di fatturato sostanziale, grazie ai significativi investimenti nelle tecnologie del carburo di silicio (SiC) per potenziare i settori dei semiconduttori e della chimica. Nel 2023, la Cina ha compiuto progressi in 50 tecnologie, definite "50 fondamenti", sotto la guida dell'Ufficio Informazioni del Consiglio di Stato, come la produzione di SiC. Inoltre, nel 13° Piano Quinquennale del Consiglio di Stato cinese, le industrie emergenti strategiche, come i nuovi materiali come il carburo di silicio (SiC), hanno priorità e la loro portata industriale crescerà fino a superare il 15% del PIL entro il 2020. La strategia mira a migliorare la capacità di innovare e creare cluster industriali su scala globale a favore di un più rapido sviluppo del SiC come materiale importante nei settori cinese dei semiconduttori e dell'energia pulita. Inoltre, il Ministero dell'Ecologia e dell'Ambiente sta incoraggiando l'uso della chimica verde per ridurre il numero di rifiuti nocivi nella produzione di sostanze chimiche. Ciò è stato sostenuto da ingenti investimenti in ricerca e sviluppo, rendendo la Cina un attore importante per quanto riguarda l'uso del SiC nei processi chimici.

Si prevede che il mercato in India crescerà con il CAGR più rapido dal 2026 al 2035, grazie alla crescente introduzione della tecnologia del carburo di silicio (SiC) nell'industria chimica attraverso le politiche governative. L'India Semiconductor Mission (ISM) fornisce sussidi fiscali per coprire le spese di progetto per l'installazione di strutture legate al SiC, come impianti di fabbricazione di semiconduttori composti e unità di confezionamento. Ad esempio, il governo, nell'ambito dell'ISM, ha approvato 10 progetti di semiconduttori in sei stati, per un costo totale di circa 160.000 crore (circa 160.000 crore). Tali progetti includono diversi processi di produzione di semiconduttori, come fabbricazione, confezionamento e collaudo. Vale anche la pena notare che l'ISM ha contribuito allo sviluppo del primo impianto di semiconduttori su scala commerciale del paese, in Odisha, specializzato nelle tecnologie del carburo di silicio (SiC). Inoltre, nel 2025 il governo ha investito 234 crore (circa 100.000 crore) in progetti di progettazione di chip che hanno facilitato l'innovazione nelle applicazioni SiC. Inoltre, la produzione di prodotti chimici speciali è cresciuta costantemente nel Dipartimento di Chimica e Petrolchimica, e si è registrata una notevole espansione delle esportazioni tra l'anno fiscale 2018-19 e l'anno fiscale 2022-23. Questi sforzi indicano che l'India è sempre più interessata all'applicazione delle tecnologie SiC per rendere il suo settore chimico efficiente e sostenibile.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo crescerà con una quota di fatturato sostanziale del 22,7% negli anni previsti, grazie alla domanda di auto elettriche (EV), sistemi di energia rinnovabile e alla crescita dell'elettronica di potenza. La ricerca e l'innovazione dedicate al cambiamento climatico e allo sviluppo sostenibile, nonché alle tecnologie chimiche sostenibili, sono finanziate da Horizon Europe, con un budget indicativo di 93,5 miliardi di euro nel periodo 2021-2027. Si tratta di un investimento significativo che sostiene lo sviluppo delle tecnologie del carburo di silicio (SiC) nei settori europei dell'elettronica di potenza e dell'energia pulita, rafforzando inoltre la leadership del continente nei materiali semiconduttori avanzati. Inoltre, l'Agenzia europea per le sostanze chimiche (ECHA) e il Consiglio europeo dell'industria chimica (CEFIC) hanno svolto un ruolo chiave nella definizione di quadri normativi che promuovano l'uso del SiC in altri usi industriali. Inoltre, la Strategia Nazionale per i Semiconduttori del governo britannico promette fino al 2023-25 fino a 200 miliardi di sterline, e entro il 2030, un decennio dopo, 1 miliardo di sterline per espandere la produzione nazionale di semiconduttori, compresi i semiconduttori composti come il carburo di silicio (SiC). L'investimento sostiene il Regno Unito nei suoi vantaggi in termini di ricerca e sviluppo, progettazione e produzione, al fine di accelerare lo sviluppo del SiC nei settori dell'elettronica di potenza e delle tecnologie avanzate.

Inoltre, l'industria chimica tedesca è determinata a raggiungere entro il 2050 uno scenario a impatto climatico zero, investendo maggiormente in tecnologie chimiche sostenibili e verdi. Il Paese si concentra sulla crescente domanda del mercato di soluzioni chimiche ecocompatibili, favorite dall'innovazione e dalle misure normative volte a mitigare le emissioni di carbonio e a promuovere l'economia circolare. Queste innovazioni ecocompatibili costituiscono la base di tecnologie sofisticate per lo sviluppo di materiali come il carburo di silicio (SiC), che rendono la Germania un pioniere nelle tecnologie pulite e nei dispositivi a risparmio energetico basati sui semiconduttori.

Principali attori del mercato del carburo di silicio:

- Wolfspeed, Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Coherent Corp. (precedentemente II-VI)

- STMicroelectronics NV

- Infineon Technologies AG

- ROHM Semiconductor

- ON Semiconductor

- SK Siltron Co., Ltd.

- Toshiba Materials Co., Ltd.

- Cree, Inc. (parte di Wolfspeed)

- SICC Materials Co., Ltd.

- ESD-SIC bv

- Tecnologie AGS

- Norstel AB (acquisita da STMicro)

- Everspin Technologies Inc.

- Materiali avanzati malesi (MAM)

Le aziende statunitensi Wolfspeed, Coherent e ON Semi guidano il mercato globale dei prodotti chimici SiC, sfruttando il CHIPS Act e i contratti DOE per aumentare la produzione. Mentre il Giappone (ROHM, Toshiba) è leader nei wafer SiC ad alta purezza, le aziende europee (STMicro, Infineon) si concentrano su soluzioni SiC per il settore automobilistico e industriale. La cinese SICC Materials e la sudcoreana SK Siltron si stanno espandendo grazie alle normative sui semiconduttori supportate dal governo. Con i loro progetti di chimica verde, la malese MAM e l'indiana AGS Tech stanno assumendo un ruolo di primo piano. Tra le strategie più importanti figurano partnership (Infineon-Resonac), integrazione verticale (l'espansione della fabbrica di Wolfspeed da 5,5 miliardi di dollari) e ricerca e sviluppo nel riciclo del SiC (l'iniziativa UE da 101 milioni di dollari di STMicro).

Ecco un elenco dei principali attori che operano nel mercato globale:

Sviluppi recenti

- A settembre 2025 , Wolfspeed ha annunciato la disponibilità commerciale del suo portafoglio di materiali in carburo di silicio (SiC) da 200 mm, un evento che ha rappresentato una tappa fondamentale nel percorso di Wolfspeed per accelerare la transizione del settore al silicio con SiC. Si prevede che questo lancio soddisferà la crescente domanda di dispositivi di potenza ad alte prestazioni in diversi settori, come l'industria automobilistica e le energie rinnovabili. Questi wafer SiC da 200 mm aumenteranno l'efficienza e la scalabilità dell'elettronica di potenza e saranno parte integrante dei veicoli elettrici e delle soluzioni di energia verde.

- Nel maggio 2025, Himadri Speciality Chemicals ha firmato un accordo di licenza tecnologica con Sicona, azienda australiana produttrice di materiali per batterie, per costruire la prima fabbrica di silicio-carbonio in India. Questa partnership conferisce a Himadri il diritto di accedere, localizzare e commercializzare l'innovativa tecnologia di anodi in silicio-carbonio SiCx sviluppata da Sicona, che può essere considerata uno dei progressi tecnologici più significativi nel campo delle batterie agli ioni di litio. Himadri ha già investito 139 crore in Sicona, di cui una partecipazione del 12,5% con un investimento iniziale di 58 crore in Elixir Carbo Private Limited e un successivo investimento di 81 crore in obbligazioni convertibili.

- Nel febbraio 2024, SK Siltron CSS ha ricevuto un prestito fino a 544 milioni di dollari dal Dipartimento dell'Energia degli Stati Uniti. Il prestito ha contribuito a potenziare la produzione americana di wafer in carburo di silicio (SiC) di alta qualità, componenti importanti dell'elettronica di potenza per veicoli elettrici (EV). Si prevede che la crescita comporterà la creazione di fino a 200 posti di lavoro nel settore edile, nonché 200 posti di lavoro qualificati nella produzione. La tecnologia sviluppata nell'unità SK Siltron di Auburn, nel Michigan, verrà implementata nello stabilimento di Bay City per far fronte all'attuale esaurimento della fornitura di questi wafer.

- Report ID: 5213

- Published Date: Oct 24, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.