Prospettive del mercato delle memorie a semiconduttore:

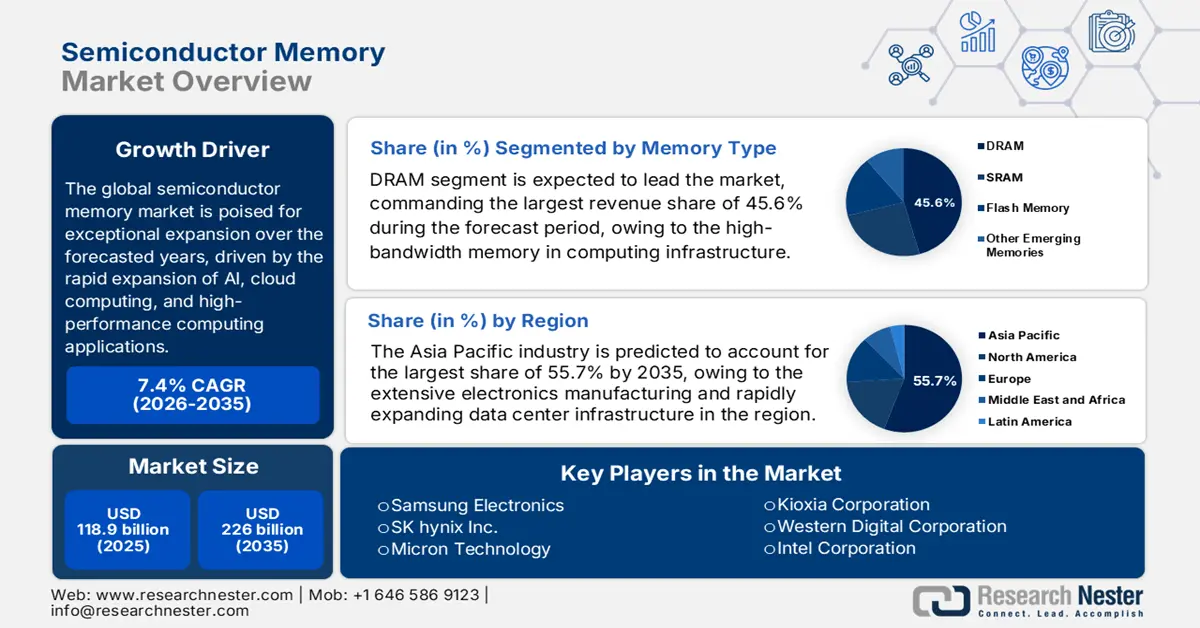

Il mercato delle memorie a semiconduttore è stato stimato in 118,9 miliardi di dollari nel 2025 e si prevede che raggiungerà i 226 miliardi di dollari entro la fine del 2035, con un CAGR del 7,4% nel periodo di previsione, ovvero 2026-2035. Si stima che il mercato delle memorie a semiconduttore raggiungerà i 127,7 miliardi di dollari entro la fine del 2026.

Il mercato globale delle memorie a semiconduttore è destinato a un'espansione eccezionale negli anni previsti, trainato dalla rapida affermazione di applicazioni di intelligenza artificiale, cloud computing e calcolo ad alte prestazioni. Nelle catene di fornitura dei chip di memoria, i processi sono altamente specializzati e segmentati geograficamente, con l'approvvigionamento delle materie prime, la fabbricazione dei wafer, l'assemblaggio e il collaudo spesso effettuati in diversi paesi. L'analisi dell'OCSE del giugno 2025 ha rilevato che gli input critici per la produzione di semiconduttori, tra cui silicio, borati, gas rari e altri materiali per la fabbricazione dei wafer, sono concentrati in un numero limitato di economie esportatrici. Ha inoltre affermato che nel 2022 le esportazioni globali di materie prime associate agli input dei semiconduttori sono rimbalzate oltre i 18 miliardi di dollari dopo i precedenti cali, con Stati Uniti, Germania e Cina tra i maggiori esportatori di input a base di silicio.

Statistiche sulle vendite globali di memorie a semiconduttore

Metrico | Valore | Note |

Vendite globali di semiconduttori (2022) | 602 miliardi di dollari | Mercato totale per tutti i tipi di semiconduttori. |

Quota di chip di memoria sulle vendite totali (2021) | 28% (154 miliardi di dollari) | La memoria è il secondo segmento più grande dopo la logica (42%). |

Tipi di memoria primaria | DRAM e NAND Flash | Queste due categorie rappresentano la maggior parte delle vendite di chip di memoria. |

Fonte: Congress.gov

Inoltre, per quanto riguarda i prezzi, a luglio 2025, l'Ufficio di Statistica del Lavoro degli Stati Uniti ha riportato che i prezzi all'importazione per la produzione di semiconduttori si sono ridotti dell'1,4% da dicembre 2021 a dicembre 2024, per poi aumentare del 2,4% nel 2022, seguito da un calo del 3,8% nel 2023 e dalla stabilità nel 2024. Ha anche menzionato i prezzi all'esportazione, che sono diminuiti del 3,6% nello stesso periodo, riflettendo le fluttuazioni della domanda globale e dei costi delle materie prime. Inoltre, l'indice dei prezzi alla produzione per la produzione di semiconduttori è cresciuto del 6,1% dal 2021 al 2024, il che riflette il graduale aumento dei costi nella produzione interna. Nel frattempo, nel 2024, il valore totale delle esportazioni di semiconduttori degli Stati Uniti ha superato i 70,1 miliardi di dollari, con Texas e Oregon che rappresentano circa la metà delle esportazioni, evidenziando i principali hub di produzione regionali. Pertanto, i prezzi stabili e l'aumento dei prezzi alla produzione indicano la presenza di resilienza nella catena di fornitura e di costi di produzione controllati, a sostegno di una crescita costante nel mercato delle memorie a semiconduttore.

Chiave Memoria a semiconduttore Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

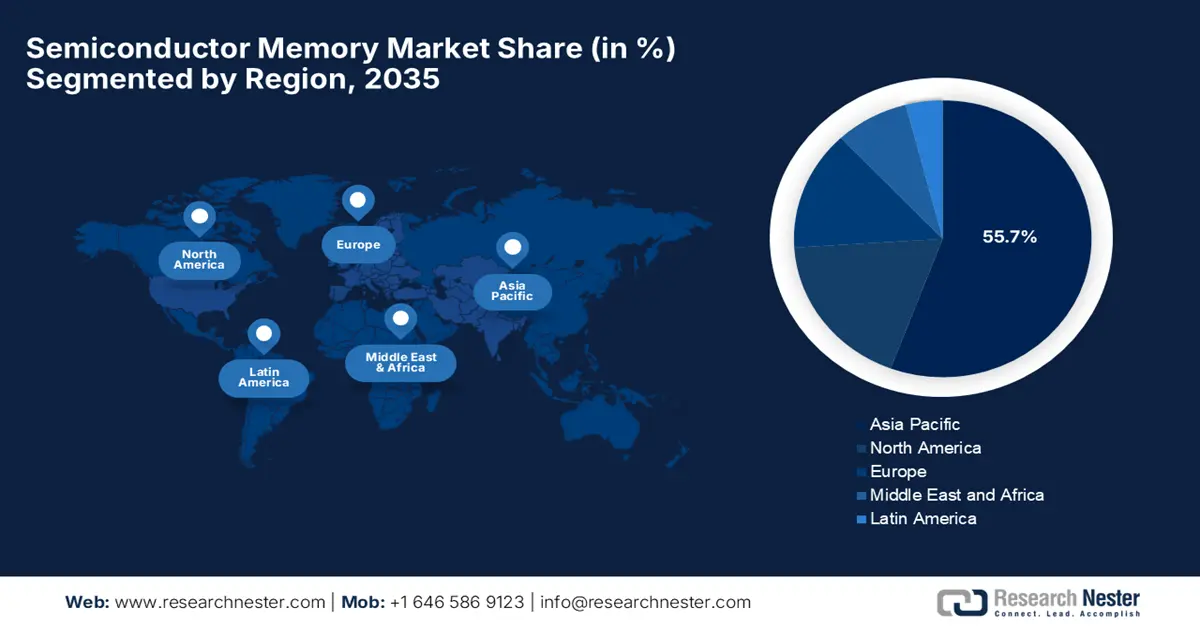

- Si prevede che la regione Asia-Pacifico deterrà il 55,7% del mercato delle memorie a semiconduttore entro il 2035, spinta dall'ampia produzione di componenti elettronici e dalla rapida espansione delle infrastrutture dei data center.

- Entro il 2035, il Nord America è destinato a rafforzare la propria posizione nel panorama delle memorie a semiconduttore, grazie a un solido ecosistema cloud e all'adozione accelerata di applicazioni di intelligenza artificiale e apprendimento automatico.

Approfondimenti sui segmenti:

- Si prevede che il segmento DRAM raggiungerà una quota del 45,6% nel mercato delle memorie a semiconduttore entro il 2035, spinto dalla crescente richiesta di memoria ad alta velocità e ad alta larghezza di banda nelle infrastrutture informatiche.

- Si prevede che il segmento dei data center e dei server si assicurerà una quota di fatturato redditizia entro il 2035, grazie alla rapida espansione globale delle strutture cloud iperscalabili e alla transizione architettonica verso server ottimizzati per l'intelligenza artificiale.

Principali tendenze di crescita:

- Intelligenza artificiale e calcolo ad alte prestazioni

- Espansione del cloud e dei data center

Sfide principali:

- Ciclicità della domanda e dell'offerta

- La crescente complessità della produzione

Attori principali: Samsung Electronics (Corea del Sud), SK hynix Inc. (Corea del Sud), Micron Technology (Stati Uniti), Kioxia Corporation (Giappone), Western Digital Corporation (Stati Uniti), Intel Corporation (Stati Uniti), Nanya Technology Corporation (Taiwan), Winbond Electronics Corporation (Taiwan), Powerchip Semiconductor Manufacturing Corp. (Taiwan), Infineon Technologies AG (Germania), Cypress Semiconductor (Stati Uniti/Germania), STMicroelectronics (Svizzera/Francia), Macronix International Co., Ltd. (Taiwan), SMIC - Memory Manufacturing Partnerships (Cina), FMC - Ferroelectric Memory Company (Germania).

Globale Memoria a semiconduttore Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 118,9 miliardi di USD

- Dimensioni del mercato nel 2026: 127,7 miliardi di USD

- Dimensioni previste del mercato: 226 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 7,4% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 55,7% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Cina, Corea del Sud, Giappone, Germania

- Paesi emergenti: India, Vietnam, Taiwan, Singapore, Messico

Last updated on : 10 December, 2025

Mercato delle memorie a semiconduttore: fattori di crescita e sfide

Fattori di crescita

- Intelligenza artificiale e calcolo ad alte prestazioni: la rapida ascesa dell'intelligenza artificiale, del machine learning e dei carichi di lavoro di elaborazione su larga scala sta alimentando una domanda costante nel mercato delle memorie a semiconduttore. I data center di intelligenza artificiale e le applicazioni ad alta intensità di calcolo necessitano di memorie più veloci e più efficienti dal punto di vista energetico per gestire enormi trasferimenti di dati. Nel maggio 2024, Micron Technology ha annunciato di essere diventata la prima azienda a convalidare e distribuire DRAM per server DDR5 da 128 GB e 32 GB, appositamente progettata per carichi di lavoro di intelligenza artificiale, machine learning e calcolo ad alte prestazioni ad alta intensità di memoria. L'azienda ha inoltre sottolineato che i moduli offrono una densità di bit fino al 45% superiore, un'efficienza energetica migliorata del 22% e una latenza inferiore del 16%, supportando le principali piattaforme server tra cui AMD, Intel, HPE e Supermicro, consentendo così ai data center di intelligenza artificiale di raggiungere una maggiore larghezza di banda, rafforzando la memoria come fattore critico per le prestazioni di elaborazione di nuova generazione.

- Espansione del cloud e dei data center: la crescita mondiale dei servizi cloud e delle infrastrutture dei data center sta incrementando l'adozione di moduli di memoria e soluzioni di storage. Inoltre, le aziende che stanno spostando i carichi di lavoro in ambienti hyperscale e cloud si affidano in larga misura a DRAM e NAND per garantire l'affidabilità del sistema, creando una domanda sostenuta nel mercato delle memorie a semiconduttore sia nelle regioni consolidate che in quelle emergenti. Nel dicembre 2025, Marvell Technology, Inc. ha annunciato l'acquisizione di Celestial AI per circa 3,25 miliardi di dollari, con particolare attenzione all'accelerazione delle soluzioni di interconnessione ottica per data center cloud e AI di nuova generazione. Pertanto, si prevede che questa acquisizione genererà ricavi significativi e posizionerà l'azienda come leader nella connettività scalabile per le infrastrutture di AI, rispondendo alla crescente domanda di sistemi di memoria e di elaborazione ad alte prestazioni ed efficienza energetica.

- Domanda di storage aziendale ed edge: la crescente necessità di storage ad alta capacità in applicazioni aziendali, dispositivi di edge computing e sistemi industriali sta spingendo verso una maggiore adozione di NAND flash e DRAM. Le organizzazioni che implementano intelligenza artificiale, IoT e analisi edge richiedono soluzioni di memoria che supportino un rapido accesso ai dati, stimolando la crescita del mercato delle memorie a semiconduttore. A gennaio 2025, SK hynix ha presentato al CES 2025 la sua visione di fornitore di memoria AI full-stack, presentando le sue tecnologie di memoria AI avanzate, che includono HBM3E a 16 strati, SSD ad alta capacità come il D5-P5336 da 122 TB e prodotti AI on-device per l'edge computing. L'azienda ha evidenziato le innovazioni nell'elaborazione in memoria e nei moduli di memoria CXL, progettati per migliorare le prestazioni e l'efficienza energetica dei data center AI di nuova generazione, fornendo così soluzioni di memoria complete a clienti aziendali, cloud ed edge computing.

Principali sviluppi del settore dei semiconduttori e opportunità di mercato nelle tecnologie della memoria

Azienda | Focus chiave | Anno | Opportunità di mercato |

Merck | Materiali semiconduttori, film sottili | 2025 | Elevata domanda di chip AI; i film sottili sono fondamentali per la memoria e la logica di prossima generazione |

NXP e TSMC | MRAM FinFET integrata da 16 nm per uso automobilistico | 2023 | Adozione di MRAM nel settore automobilistico: soluzioni di memoria più veloci e ad alta resistenza |

Fonte: Comunicati stampa ufficiali della società

Sfide

- Ciclicità della domanda e dell'offerta: questo è il principale svantaggio che influisce negativamente sull'espansione del mercato delle memorie a semiconduttore. Le fluttuazioni della domanda e dell'offerta e i periodi di sovracapacità portano a cali di prezzo, mentre le carenze causano rapidi picchi di prezzo, creando instabilità sia per i produttori che per i clienti. Inoltre, l'esistenza di questa volatilità complica la pianificazione a lungo termine, gli investimenti di capitale e la gestione delle scorte lungo l'intera catena del valore. Pertanto, i produttori devono prevedere la domanda di server, sistemi di intelligenza artificiale, dispositivi mobili, PC e segmenti dell'elettronica per autoveicoli, che fluttuano in modo indipendente. Inoltre, gli elevati costi fissi e i cicli di fabbricazione pluriennali amplificano il rischio finanziario durante le fasi di recessione, rendendo estremamente difficile l'espansione.

- Crescente complessità produttiva: il mercato delle memorie a semiconduttore si trova ad affrontare gravi difficoltà in termini di complessità produttiva e costi. Ciò è dovuto alla spinta dei produttori verso alta densità, velocità più elevate e consumi energetici ridotti. L'impiego di tecnologie come la litografia EUV, lo stacking 3D-NAND con centinaia di strati e il packaging HBM avanzato richiede ingenti investimenti in ricerca e sviluppo e ambienti di produzione ultra-precisi, rendendolo impegnativo per i produttori di piccole e medie dimensioni. Con la riduzione dei nodi e l'aumento delle altezze degli stack, i tassi di difettosità e le sfide di resa si moltiplicano, contribuendo all'aumento dei costi. Inoltre, questi crescenti requisiti tecnologici creano enormi barriere all'ingresso, costringendo i piccoli operatori a uscire dal mercato e consolidando l'espansione del mercato negli anni a venire.

Dimensioni e previsioni del mercato della memoria a semiconduttore:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

7,4% |

|

Dimensione del mercato dell'anno base (2025) |

118,9 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

226 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della memoria a semiconduttore:

Analisi del segmento del tipo di memoria

Si prevede che il segmento DRAM guiderà l'intero mercato delle memorie a semiconduttore, con una quota di fatturato del 45,6% durante il periodo di previsione. Questa posizione dominante sostenuta delle DRAM è alimentata principalmente dall'insaziabile domanda di memorie ad alta velocità e larghezza di banda elevata nelle infrastrutture informatiche. Nell'aprile 2025, Neumonda e Ferroelectric Memory Company hanno annunciato di aver stretto una partnership per commercializzare la DRAM+ non volatile di FMC, combinando la tecnologia ferroelettrica HfO™ con la DRAM tradizionale per creare memorie a basso consumo e ad alte prestazioni per applicazioni di intelligenza artificiale, automotive, industriali e consumer. In questa partnership, Neumonda supporterà FMC con una consulenza avanzata sulla progettazione di memorie e le sue piattaforme di test Rhino, Octopus e Raptor per accelerare lo sviluppo dei prodotti e garantire rendimenti di alta qualità, rilanciando così la progettazione di DRAM a semiconduttore.

Analisi del segmento applicativo

Nel mercato delle memorie a semiconduttore, si prevede che il sottotipo di data center e server acquisirà una quota di fatturato redditizia entro la fine del 2035. Questo rappresenta il motore principale della domanda di memoria, grazie all'espansione globale delle infrastrutture cloud iperscalabili e al passaggio architettonico verso server ottimizzati per l'intelligenza artificiale. Allo stesso tempo, la crescita della generazione di dati, dei servizi cloud e dell'intelligenza artificiale generativa richiede server con capacità di elaborazione parallela, che a loro volta richiedono enormi quantità di DRAM e NAND flash ad alte prestazioni per il caching e l'archiviazione. Nell'ottobre 2025, Qualcomm ha annunciato il lancio delle soluzioni AI200 e AI250, che offrono prestazioni di inferenza AI su scala rack con elevata capacità di memoria ed efficienza energetica per i data center. Inoltre, l'AI250 possiede un'architettura di elaborazione near-memory, che fornisce una larghezza di banda di memoria effettiva oltre 10 volte superiore, ed entrambe supportano l'integrazione con i principali framework di intelligenza artificiale.

Analisi del segmento di utilizzo finale

Entro la fine del periodo di tempo considerato, è probabile che il segmento dell'elettronica di consumo raggiunga una quota di fatturato significativa nel mercato delle memorie a semiconduttore. La crescita del segmento è fortemente influenzata dall'enorme volume di dispositivi e dal loro crescente contenuto di memoria per unità. I principali fattori trainanti sono identificati nel continuo aumento delle prestazioni degli smartphone, la principale categoria di prodotti per la fotografia avanzata, il gaming e le funzionalità di intelligenza artificiale integrate nei dispositivi, insieme alla persistente necessità di memoria in PC, tablet e dispositivi indossabili. Inoltre, l'ascesa dei dispositivi per la smart home e dei prodotti di consumo abilitati per l'IoT sta alimentando ulteriormente la domanda di soluzioni di memoria ad alta capacità ed efficienza energetica. Anche i progressi in termini di visori AR/VR e console di gioco di nuova generazione contribuiscono a un maggiore fabbisogno di memoria per dispositivo, contribuendo quindi alla crescita complessiva del mercato.

La nostra analisi approfondita del mercato delle memorie a semiconduttore include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di memoria |

|

Applicazione |

|

Industria dell'utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle memorie a semiconduttore - Analisi regionale

Approfondimenti sul mercato APAC

Si prevede che l'Asia-Pacifico guiderà il mercato delle memorie a semiconduttore, conquistando il 55,7% della quota totale entro la fine del 2035. Questo ritmo di progresso nella regione è fortemente sostenuto dall'ampia produzione di componenti elettronici e dalla rapida espansione delle infrastrutture dei data center. I paesi della regione stanno integrando sempre più carichi di lavoro di intelligenza artificiale ad alta intensità di memoria, dispositivi di gioco e soluzioni di automazione industriale. Nel settembre 2025, Kioxia Corporation e Sandisk Corporation hanno annunciato congiuntamente l'avvio delle operazioni presso il loro nuovo stabilimento di fabbricazione di semiconduttori Fab2 presso lo stabilimento di Kitakami, in Giappone, progettato per produrre memorie flash 3D a 218 strati di ottava generazione utilizzando la tecnologia CBA. Inoltre, lo stabilimento integra efficienze produttive basate sull'intelligenza artificiale e un'architettura antisismica, con un aumento graduale della capacità in linea con la domanda del mercato, con un impatto positivo sulla crescita del mercato.

La Cina sta crescendo rapidamente nel mercato delle memorie a semiconduttore grazie alla forte spinta verso l'autosufficienza nella produzione di semiconduttori e alla presenza di importanti iniziative statali per la produzione di DRAM e NAND ad alta capacità su base nazionale. Inoltre, il boom dei settori degli smartphone, dell'IoT e dell'intelligenza artificiale crea una domanda sostanziale di memorie ad alta densità e prestazioni. Inoltre, le aziende nazionali stanno esplorando tecnologie di memoria di nuova generazione, come la NAND 3D e la DRAM non volatile, per competere nel panorama globale. Allo stesso tempo, il mercato cinese beneficia anche delle politiche di sostegno, dei sussidi e dei fondi di investimento del governo, che stanno accelerando la ricerca e sviluppo e le capacità produttive, promuovendo un solido ecosistema per l'innovazione delle memorie a semiconduttore. Pertanto, la presenza di questo sforzo coordinato posiziona il paese come un concorrente chiave sia nel settore delle memorie consumer che in quello aziendale.

L'India sta crescendo esponenzialmente nel mercato regionale delle memorie a semiconduttore, efficacemente supportato dalla rapida digitalizzazione, dai programmi di produzione elettronica guidati dal governo e dall'espansione delle imprese basate su cloud e intelligenza artificiale. Inoltre, gli sforzi di collaborazione tra istituti scolastici, startup e multinazionali contribuiscono a promuovere l'innovazione nel settore delle memorie nel paese. Nell'aprile 2025, il Ministero dell'Elettronica e dell'Informatica ha riferito che il governo indiano sta promuovendo proattivamente il suo ecosistema di memorie a semiconduttore attraverso il Programma Semicon India, che offre supporto fiscale, incentivi per la progettazione di chip e finanziamenti per la fabbricazione e le strutture ATMP/OSAT. Ha inoltre affermato che i protocolli d'intesa strategici con Stati Uniti, Unione Europea, Giappone e Singapore, insieme a iniziative di sviluppo dei talenti come C2S e SMART Labs, mirano a creare una forza lavoro qualificata nella progettazione di VLSI e semiconduttori, contribuendo così all'espansione del mercato.

Approfondimenti sul mercato nordamericano

Il Nord America è in continua crescita nel mercato internazionale delle memorie a semiconduttore, influenzato positivamente da un solido ecosistema di fornitori di cloud computing, data center e startup tecnologiche. D'altro canto, la crescente adozione di applicazioni di intelligenza artificiale e apprendimento automatico in vari settori sta alimentando la necessità di soluzioni DRAM e NAND avanzate. Nel dicembre 2025, Veeco ha annunciato che un produttore leader mondiale di memorie a semiconduttore aveva scelto il suo sistema di ricottura laser spike per la valutazione avanzata delle DRAM, segnando un'altra pietra miliare nell'adozione di tecnologie di elaborazione termica ad alta precisione. L'azienda ha inoltre affermato che la sua piattaforma LSA supporterà i nodi DRAM di nuova generazione consentendo una ricottura ultra-uniforme e prestazioni dei dispositivi migliorate, rafforzando così la posizione dell'azienda nell'ecosistema della produzione di memorie, mentre i produttori di chip accelerano lo sviluppo di tecnologie DRAM ad alta densità.

Gli Stati Uniti stanno attraversando significative trasformazioni nel mercato regionale delle memorie a semiconduttore, grazie alla presenza di programmi governativi come le iniziative di calcolo exascale del Dipartimento dell'Energia, e gli investimenti in infrastrutture di intelligenza artificiale stanno creando una domanda crescente di memorie ad alte prestazioni. La presenza di importanti produttori di chip e case di progettazione sta rafforzando efficacemente l'innovazione nazionale e le capacità di produzione di memorie. Nel giugno 2025, Micron ha annunciato un'importante espansione del piano nazionale per un totale di circa 200 miliardi di dollari per potenziare la produzione e la ricerca e sviluppo di DRAM nazionali, che include una seconda fabbrica all'avanguardia in Idaho, la modernizzazione del suo stabilimento in Virginia e nuove capacità avanzate di packaging HBM. L'azienda ha inoltre dichiarato che questo è supportato dagli incentivi del CHIPS Act; questi investimenti mirano a soddisfare la crescente domanda di memorie basate sull'intelligenza artificiale, rafforzando al contempo la resilienza della catena di approvvigionamento statunitense.

Il Canada ha acquisito una forte visibilità nel mercato delle memorie a semiconduttore, principalmente grazie ai suoi crescenti centri di ricerca sull'intelligenza artificiale, agli incubatori tecnologici e alle partnership tra università e industria. Il mercato nazionale beneficia anche di iniziative di sostenibilità, che promuovono soluzioni di memoria a basso consumo energetico sia nelle applicazioni consumer che aziendali. Nel novembre 2025, il governo canadese ha annunciato un importante investimento fino a 210 milioni di dollari per espandere le capacità di packaging e commercializzazione dei semiconduttori, in collaborazione con IBM Canada e C2MI, rafforzando la produzione nazionale di chip. Inoltre, l'iniziativa mira a migliorare il packaging avanzato, rafforzare la resilienza della supply chain e accelerare la commercializzazione di tecnologie a semiconduttore di nuova generazione, stimolando così la continua crescita del mercato nazionale.

Approfondimenti sul mercato europeo

L'Europa ha acquisito la posizione di maggiore rilievo nel mercato delle memorie a semiconduttore, supportata da solidi settori industriale e automobilistico, con particolare attenzione alle soluzioni di memoria ad alta affidabilità ed efficienza energetica. I governi di tutta la regione stanno finanziando iniziative volte a rafforzare la produzione nazionale di semiconduttori e ridurre la dipendenza dalle importazioni. Nel novembre 2025, la Commissione Europea ha annunciato di aver approvato un pacchetto di aiuti di Stato ceco da 450 milioni di euro (circa 490 milioni di dollari) per sostenere lo sviluppo da parte di Onsemi di un impianto di produzione di semiconduttori in carburo di silicio (SiC), il primo nel suo genere, a Rošnov pod Radhoštěm. Ha inoltre sottolineato che l'impianto da 1,64 miliardi di euro (circa 1,78 miliardi di dollari) coprirà l'intera catena di produzione, dalla crescita dei cristalli di SiC ai dispositivi di potenza finiti, e mira a rafforzare l'autonomia dell'Europa nel settore dei semiconduttori ai sensi del Chips Act dell'UE.

La Germania ha conquistato una posizione dominante nel mercato regionale delle memorie a semiconduttore, influenzata positivamente dai settori dell'automotive e dell'automazione industriale, dove la memoria ad alte prestazioni e a bassa latenza è fondamentale. Allo stesso tempo, le iniziative nel Paese mirano a migliorare le capacità di progettazione e fabbricazione dei chip promuovendo un ecosistema di memorie competitivo. Nel novembre 2025, The Ferroelectric Memory Company ha annunciato di aver raccolto 100 milioni di euro (circa 109 milioni di dollari) in un round di finanziamento, co-guidato da DeepTech & Climate Fonds e HV Capital, per sviluppare la sua tecnologia di memoria di nuova generazione. Inoltre, le architetture DRAM+ e 3D CACHE+ di FMC sfruttano l'ossido di afnio per fornire memorie più veloci ed efficienti dal punto di vista energetico per data center AI ed edge computing, affrontando le principali sfide in termini di prestazioni e sostenibilità nell'informatica moderna. Questo investimento, inoltre, supporta la missione di FMC di commercializzare una soluzione di memoria competitiva a livello regionale e globale e di aumentarne la produzione.

Il mercato delle memorie a semiconduttore del Regno Unito è alimentato principalmente da servizi cloud, startup di intelligenza artificiale e progetti di infrastrutture intelligenti in crescita. Il mercato del Paese beneficia anche degli investimenti in memorie ad alta velocità per data center e computing aziendale, in aumento per supportare applicazioni di intelligenza artificiale, fintech e sanità. Nel maggio 2024, il governo del Paese ha annunciato che l'UK Semiconductor Institute è un organismo indipendente progettato per unificare governo, mondo accademico e industria per far progredire il settore dei semiconduttori del Regno Unito, supportato da una strategia governativa da 1 miliardo di sterline (1,32 miliardi di dollari). Mira a fornire infrastrutture, promuovere la ricerca e sviluppo, sviluppare competenze e attrarre investimenti internazionali, concentrandosi sui punti di forza del Regno Unito nei semiconduttori composti, nella progettazione e nell'innovazione. Pertanto, stimola la crescita del mercato promuovendo l'innovazione, sviluppando talenti e attraendo investimenti per rafforzare l'ecosistema dei semiconduttori del Paese.

Principali attori del mercato delle memorie a semiconduttore:

- Samsung Electronics (Corea del Sud)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- SK hynix Inc. (Corea del Sud)

- Micron Technology (Stati Uniti)

- Kioxia Corporation (Giappone)

- Western Digital Corporation (Stati Uniti)

- Intel Corporation (Stati Uniti)

- Nanya Technology Corporation (Taiwan)

- Winbond Electronics Corporation (Taiwan)

- Powerchip Semiconductor Manufacturing Corp. (Taiwan)

- Infineon Technologies AG (Germania)

- Cypress Semiconductor (Stati Uniti/Germania)

- STMicroelectronics (Svizzera/Francia)

- Macronix International Co., Ltd. (Taiwan)

- SMIC - Partnership per la produzione di memorie (Cina)

- FMC - Ferroelectric Memory Company (Germania)

- Samsung Electronics è riconosciuta come leader mondiale nel settore delle memorie a semiconduttore, che sfrutta sia i segmenti DRAM che NAND flash. Il predominio dell'azienda è fortemente sostenuto dagli ingenti investimenti in ricerca e sviluppo, dall'espansione produttiva e dalla commercializzazione anticipata di tecnologie come V-NAND, LPDDR e HBM. Inoltre, Samsung continua a costruire stabilimenti multimiliardari in Corea e negli Stati Uniti per garantire la resilienza dell'approvvigionamento a lungo termine.

- SK hynix Inc. ha rafforzato la sua posizione di produttore di memorie più importante al mondo, fortemente influenzata dalla leadership nella DRAM ad alte prestazioni e dai progressi nella tecnologia HBM. L'azienda sta inoltre sfruttando ampiamente le ampie partnership tra fornitori di servizi cloud e produttori di chip per l'intelligenza artificiale, grazie alle quali si posiziona come un importante fornitore di memorie per l'intelligenza artificiale full-stack. Inoltre, i continui investimenti in packaging avanzati, memorie a basso consumo energetico e una produzione su scala globale stanno alimentando prontamente il suo slancio competitivo.

- Micron Technology è un produttore di memorie con sede negli Stati Uniti, noto per le innovazioni in ambito DDR5, LPDDR5X, HBM e 3D NAND. L'azienda sta espandendo in modo efficiente la propria presenza produttiva, includendo stabilimenti di packaging HBM avanzati a Singapore e importanti progetti di produzione negli Stati Uniti. Micron vanta un solido portafoglio di proprietà intellettuale, una roadmap tecnologica a lungo termine e solide relazioni con gli hyperscaler, che la rendono un attore fondamentale nel garantire la resilienza dell'offerta nazionale.

- Kioxia Corporation, precedentemente nota come Toshiba Memory, è uno dei principali innovatori mondiali nel campo delle memorie flash NAND. L'azienda ha concentrato la propria attenzione sulle soluzioni di storage ad alta densità per applicazioni mobili, automotive, SSD aziendali e data center. Kioxia mantiene una solida roadmap tecnologica e svolge un ruolo fondamentale nel segmento storage-memoria, in particolare in un contesto di crescente domanda di storage cloud iperscalabile e carichi di lavoro ad alta intensità di intelligenza artificiale, che richiedono costantemente NAND ad alta capacità.

- Western Digital Corporation è uno dei principali produttori mondiali di memorie flash NAND e SSD, e gestisce una delle più grandi joint venture NAND con Kioxia. L'azienda è nota per le sue soluzioni di storage di alta qualità per aziende e consumatori e fornisce SSD, flash embedded e moduli di storage personalizzati ai principali OEM e hyperscaler. Inoltre, l'azienda continua a investire in NAND 3D avanzata, controller a basso consumo energetico e architetture di storage edge-to-cloud.

Di seguito è riportato l'elenco di alcuni importanti attori che operano nel mercato globale:

Il mercato delle memorie a semiconduttore è considerato altamente competitivo, dominato dai pionieri, principalmente Samsung, SK Hynix e Micron. Questi attori chiave controllano la maggior parte della produzione globale di DRAM e NAND. Le fabbriche multimiliardarie, l'espansione geografica, la diversificazione della supply chain e le joint venture sono alcune delle strategie intraprese da queste organizzazioni leader per consolidare la propria posizione di mercato. Ad esempio, nel gennaio 2025, Micron Technology ha annunciato l'avvio dei lavori per la costruzione di un impianto di packaging avanzato HBM da 7 miliardi di dollari a Singapore per soddisfare la crescente domanda di data center AI. L'azienda afferma inoltre che questo impianto amplierà la capacità di memoria avanzata e supporterà la produzione di NAND. Inoltre, progettato pensando alla sostenibilità e all'automazione, l'investimento consente all'azienda di fornire soluzioni di memoria ad alte prestazioni ed efficienza energetica.

Panorama aziendale del mercato delle memorie a semiconduttore:

Sviluppi recenti

- Nel novembre 2025, FMC ha annunciato di aver raccolto 100 milioni di euro (circa 108 milioni di dollari), di cui 77 milioni di euro (circa 83 milioni di dollari) in azioni di Serie C e 23 milioni di euro (circa 25 milioni di dollari) in finanziamenti pubblici per accelerare la commercializzazione dei suoi chip di memoria DRAM+ e 3D-CACHE+. L'azienda afferma che la sua tecnologia può offrire un'efficienza di sistema e una velocità di elaborazione superiori di oltre il 100%.

- Nel settembre 2025, SK Hynix ha annunciato di aver completato lo sviluppo del primo HBM4 al mondo e di averlo preparato per la produzione di massa, segnando un passo importante nella memoria AI di nuova generazione. Il nuovo chip offre una larghezza di banda doppia e un'efficienza energetica superiore del 40% rispetto alla generazione precedente, grazie a 2.048 I/O e velocità operative superiori a 10 Gbps.

- Report ID: 8301

- Published Date: Dec 10, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.