Prospettive di mercato delle app per la finanza personale:

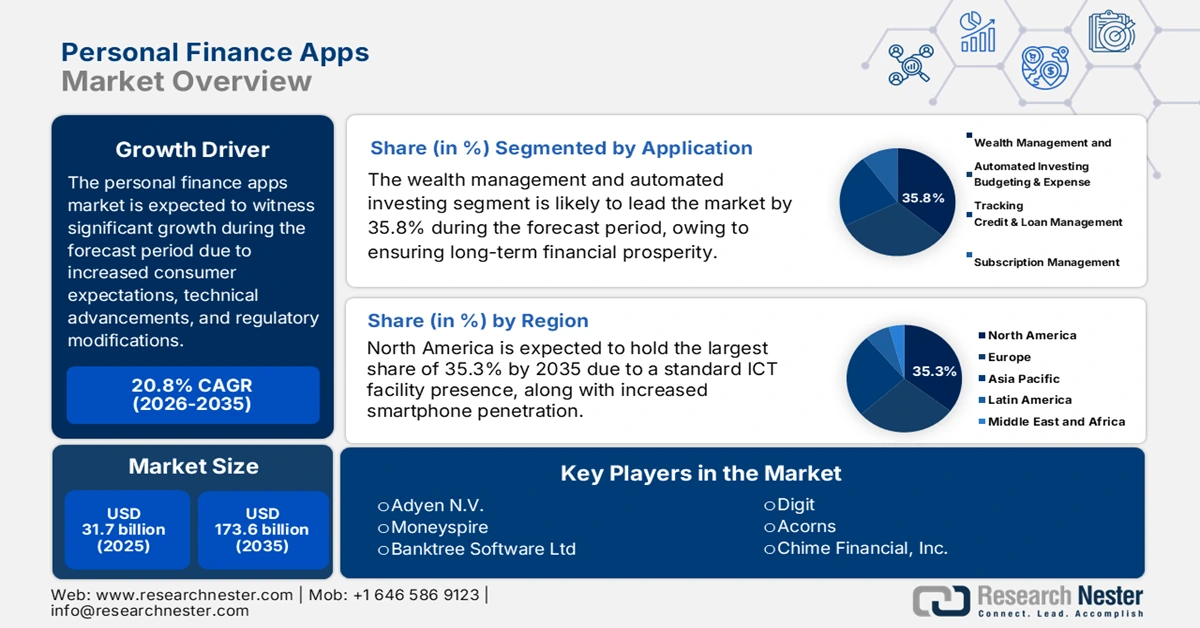

Il mercato delle app per la finanza personale ha raggiunto i 31,7 miliardi di dollari nel 2025 e si stima che raggiungerà i 173,6 miliardi di dollari entro la fine del 2035, con un CAGR del 20,8% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il mercato delle app per la finanza personale è stimato in 38,2 miliardi di dollari.

Il mercato internazionale delle app per la finanza personale sta attualmente attraversando una profonda trasformazione, passando da semplici strumenti di budgeting a sofisticati sistemi operativi finanziari basati sull'intelligenza artificiale (IA). Questa transizione globale è facilmente incentivata da un mix di mutate aspettative dei clienti, cambiamenti normativi e progressi tecnologici, che hanno posizionato il mercato delle app per la finanza personale verso una crescita significativa e sostenuta nel prossimo decennio. Secondo un articolo pubblicato dal Dipartimento del Tesoro degli Stati Uniti nel dicembre 2024, l'Office of Payment Integrity del Dipartimento del Tesoro presso il Bureau of the Fiscal Service ha dichiarato i suoi più recenti sforzi per rafforzare i processi di rilevamento delle frodi, che hanno portato a un recupero di 1 miliardo di dollari per pagamenti impropri e fraudolenti. Inoltre, il 78% delle società finanziarie ha implementato l'IA generativa e l'86% prevede un aumento significativo dell'inventario dei modelli grazie a questa adozione.

Inoltre, l'aspetto della platformizzazione in super applicazioni finanziarie, l'iper-personalizzazione attraverso l'apprendimento automatico, la sostenibilità e l'integrazione ESG, la sicurezza avanzata come caratteristica fondamentale e l'espansione verso l'open finance e il pen banking stanno trainando il mercato delle app di finanza personale a livello globale. Inoltre, secondo un articolo pubblicato dal Gruppo della Banca Mondiale nel gennaio 2025, si è verificata un'espansione dei servizi finanziari digitali, che ha contribuito a ridurre il numero di adulti senza accesso a un conto da 2,5 miliardi a 1,4 miliardi. Sulla base di ciò, il 76% della popolazione adulta mondiale possiede un conto finanziario, il che denota un impatto positivo sul mercato complessivo delle app di finanza personale. Inoltre, l'80% della popolazione in Thailandia, India, Kenya e Cina detiene un conto e sta gradualmente passando dall'accessibilità all'utilizzo attivo di un'ampia gamma di servizi finanziari.

Chiave App di finanza personale Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

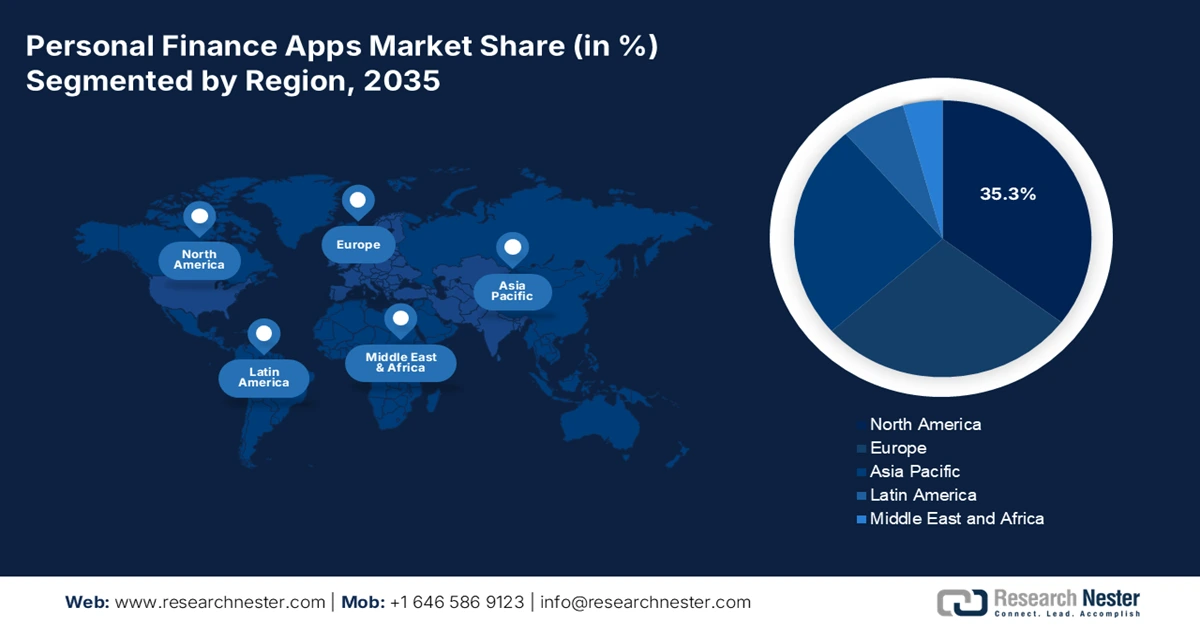

- Si prevede che il mercato nordamericano delle app per la finanza personale raggiungerà una quota del 35,3% entro il 2035, trainato da un'infrastruttura ICT matura, da un'elevata penetrazione degli smartphone e dalla rapida adozione dell'Open Banking tramite API.

- Si prevede che l'Asia Pacifica diventerà la regione in più rapida crescita nel periodo 2026-2035, trainata dalla crescente adozione degli smartphone, da programmi di digitalizzazione a supporto e da una vasta popolazione con un numero limitato di servizi bancari.

Informazioni sui segmenti:

- Si prevede che entro il 2035 il segmento della gestione patrimoniale e degli investimenti automatizzati rappresenterà una quota del 35,8% nel mercato delle app per la finanza personale, grazie alla sua strategia personalizzata e olistica per una prosperità finanziaria duratura.

- Si prevede che il segmento degli abbonamenti (SaaS) deterrà la seconda quota più grande nel periodo 2026-2035, trainato da flussi di entrate ricorrenti e prevedibili.

Principali tendenze di crescita:

- Aumento della domanda di benessere finanziario

- Proliferazione della connettività mobile e degli smartphone

Sfide principali:

- Battaglia per la fiducia dei clienti, la privacy e la sicurezza dei dati

- La monetizzazione, il paradosso e la feroce saturazione del mercato

Attori principali: Intuit Inc. (Stati Uniti), Block, Inc. (Stati Uniti), PayPal Holdings, Inc. (Stati Uniti), NerdWallet, Inc. (Stati Uniti), Robinhood Markets, Inc. (Stati Uniti), Revolut Ltd (Regno Unito), Monzo Bank Ltd (Regno Unito), NADRA (Pakistan), Credit Karma (Intuit) (Stati Uniti), Yahoo! Inc. (Stati Uniti), Empower (Stati Uniti), MoneyLion (Stati Uniti), Digit (Stati Uniti), Acorns (Stati Uniti), Chime Financial, Inc. (Stati Uniti), YNAB (Stati Uniti), Adyen NV (Paesi Bassi), Moneyspire (Stati Uniti), Banktree Software Ltd (Regno Unito), Monefy (Bulgaria).

Globale App di finanza personale Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 31,7 miliardi di USD

- Dimensioni del mercato nel 2026: 38,2 miliardi di USD

- Dimensioni previste del mercato: 173,6 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 20,8% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 35,3% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Regno Unito, Germania, Giappone

- Paesi emergenti: India, Indonesia, Brasile, Messico, Corea del Sud

Last updated on : 17 November, 2025

Mercato delle app per la finanza personale: fattori di crescita e sfide

Fattori di crescita:

- Aumento della domanda di benessere finanziario: l'inflazione e l'incertezza economica post-pandemica hanno rapidamente accresciuto l'attenzione dei clienti sulla stabilità finanziaria a lungo termine, sul risparmio e sulla gestione del debito, il che ha accresciuto la dipendenza da strumenti digitalizzati per la comprensione e il controllo. Secondo il rapporto sui dati dell'Organizzazione UNCTAD del 2025, il debito pubblico internazionale ha raggiunto i 102 trilioni di dollari nel 2024. Inoltre, nonostante il debito pubblico nei paesi in via di sviluppo rappresenti meno di 1/3 dei 31 trilioni di dollari, si è sviluppato due volte più velocemente nei paesi sviluppati. Pertanto, strategie di gestione del debito come la priorità ai debiti ad alto tasso di interesse, la pianificazione del budget, l'evitamento di nuovi debiti e la ricerca di consulenza creditizia professionale stanno rapidamente guidando l'esposizione del mercato in diverse nazioni.

Analisi del livello di debito regionale (2010-2024)

Anni | Nazioni sviluppate (trilioni di dollari) | Africa (trilioni di dollari) | Asia e Oceania (trilioni di dollari) | America Latina e Caraibi (trilioni di dollari) |

2010 | 43 | 1 | 5 | 2 |

2011 | 48 | 1 | 6 | 3 |

2012 | 50 | 1 | 6 | 3 |

2013 | 49 | 1 | 7 | 3 |

2014 | 50 | 1 | 8 | 3 |

2015 | 47 | 1 | 8 | 3 |

2016 | 50 | 1 | 10 | 3 |

2017 | 51 | 1 | 11 | 3 |

2018 | 53 | 1 | 13 | 4 |

2019 | 54 | 1 | 14 | 4 |

2020 | 63 | 2 | 16 | 3 |

2021 | 67 | 2 | 19 | 4 |

2022 | 65 | 2 | 21 | 4 |

2023 | 68 | 2 | 22 | 5 |

2024 | 71 | 2 | 25 | 5 |

Fonte: Organizzazione UNCTAD

- Proliferazione della connettività mobile e smartphone: un aumento dei dati mobili a basso costo e la penetrazione internazionale degli smartphone forniscono l'infrastruttura cruciale per l'adozione completa e l'utilizzo regolare delle app finanziarie. Ad esempio, secondo un rapporto sui dati pubblicato dal governo PIB nel giugno 2025, le connessioni Internet in India sono aumentate da 25,1 crore nel 2014 a 96,9 crore nel 2024, con 47 lakh di torri 5G installate che coprono il 99,6% dei distretti. Questa robusta rete mobile supporta prontamente 116 crore di utenti a partire dal 2024, con un aumento degli utenti Internet del 285% in 11 anni complessivi. Sulla base di ciò, si è verificata un'improvvisa riduzione dei costi dei dati da 308 crore di sterline per GB a soli 9,3 crore di sterline nel 2022. Ciò ha reso Internet estremamente conveniente per l'intera popolazione del paese, il che si rivolge positivamente al mercato delle app per la finanza personale.

- Progressi nelle attuali infrastrutture ICT: la disponibilità completa di sofisticate analisi dei dati, reti 5G e cloud computing consente applicazioni ricche di funzionalità, in tempo reale e scalabili, alimentando così il mercato delle app per la finanza personale a livello internazionale. Secondo un articolo pubblicato dal Journal of Economy and Technology nel novembre 2025, sulla base della globalizzazione e del progresso tecnologico moderno, si è registrato un aumento della comunicazione digitalizzata, insieme a un aumento del 43% degli SMS. Inoltre, si è registrato un aumento del 36% delle chiamate vocali, del 35% dei social media e del 30% delle videochiamate. Nel frattempo, secondo il rapporto del World Economic Forum di giugno 2025, l'80% delle organizzazioni fintech ha implementato l'intelligenza artificiale in diversi ambiti aziendali. Inoltre, l'adozione diffusa dell'intelligenza artificiale ha prontamente garantito l'ottimizzazione dell'83% dell'esperienza del consumatore, una riduzione dei costi del 75% e una redditività del 75%, incrementando così la crescita complessiva del mercato.

Sfide:

- Battaglia per la fiducia dei clienti, la privacy e la sicurezza dei dati: l'ostacolo più significativo per il mercato delle app per la finanza personale è il mantenimento di un'adeguata fiducia da parte dei clienti e l'attenzione alla privacy e alla sicurezza dei dati finanziari. Queste applicazioni specifiche richiedono l'accesso alle informazioni finanziarie più sensibili degli utenti, come portafogli di investimento, cronologie delle transazioni e credenziali bancarie. Inoltre, una singola violazione dei dati di alto profilo può erodere la fiducia del mercato, paralizzando un'organizzazione. Questa sfida è considerata multiforme, con applicazioni che incorporano crittografia all'avanguardia, soluzioni di archiviazione dati affidabili e integrazioni API sicure. Ciò è possibile orientandosi attentamente nel complesso panorama amministrativo globale. Inoltre, i clienti stanno diventando sempre più consapevoli della monetizzazione dei dati, creando così un divario nello sviluppo del mercato.

- La monetizzazione, il paradosso e la forte saturazione del mercato: il mercato delle app per la finanza personale sta assistendo a una crescente saturazione e frammentazione, soprattutto a livello di servizio di base, ponendo una vera e propria sfida alla redditività e alla sostenibilità. Il divario di accesso per una semplice applicazione di budgeting è estremamente ridotto, con conseguente concorrenza tra offerte. Ciò ha creato un paradosso basato sulla monetizzazione e i clienti si sono abituati a modelli gratuiti e supportati da pubblicità. Inoltre, l'aspetto del trasferimento degli utenti a un livello premium e a un abbonamento a pagamento è estremamente complesso, data l'esistenza di diverse opzioni alternative gratuite. Ciò ha spinto le organizzazioni a progredire costantemente e a fornire valore per giustificare un canone, il che a sua volta aumenta le loro spese di sviluppo e operative.

Dimensioni e previsioni del mercato delle app per la finanza personale:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

20,8% |

|

Dimensione del mercato dell'anno base (2025) |

31,7 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

173,6 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle app di finanza personale:

Analisi del segmento applicativo

Si prevede che il segmento della gestione patrimoniale e degli investimenti automatizzati nel mercato delle app per la finanza personale raggiungerà la quota maggiore, pari al 35,8%, entro la fine del 2035. L'esposizione del segmento è in gran parte attribuibile alla sua offerta di una strategia personalizzata e olistica per una prosperità finanziaria duratura. Inoltre, l'esecuzione economica, imparziale ed efficiente degli approcci di investimento sta rafforzando il segmento. La combinazione di questi fattori offre un solido approccio ibrido che aiuta a bilanciare le competenze umane con l'efficacia tecnologica. Secondo un articolo dell'IBEF Organization del gennaio 2025, si è registrato un aumento dei servizi di gestione patrimoniale in India, da 95.238.000 crore di rupie (1,1 trilioni di dollari) a partire dal 2024, e si prevede che raggiungerà i 1.000 miliardi di rupie. 1.991.340 milioni di rupie (2,3 trilioni di dollari) entro la fine del 2029. Nel frattempo, come affermato nell'articolo Automate Organization del settembre 2024, i finanziamenti alle startup nei settori della visione artificiale, dell'automazione e della robotica sono stati recuperati con successo, con un totale di 748,9 milioni di dollari garantiti da organizzazioni specifiche degli Stati Uniti, quindi adatti alla crescita del segmento.

Analisi del segmento del modello di business

Si prevede che il segmento degli abbonamenti (SaaS) nel mercato delle app per la finanza personale raggiungerà la seconda quota più grande durante il periodo previsto. La crescita del segmento è fortemente trainata dal flusso di entrate ricorrente e prevedibile, essenziale per finanziare la ricerca e lo sviluppo continui nell'analisi dei dati, nelle funzionalità di sicurezza innovative e nelle funzionalità di intelligenza artificiale. Inoltre, per gli utenti, si è assistito a un passaggio dalla proposta di valore di un acquisto una tantum a una partnership e una collaborazione continua per il benessere finanziario. Ciò è possibile grazie all'offerta di funzionalità premium di accessibilità, come esperienze senza pubblicità, strategie di ottimizzazione fiscale, portafogli di investimento personalizzati e previsioni avanzate dei flussi di cassa. Pertanto, il successo di questo particolare modello si concentra sulla fornitura di un valore dimostrabile e costante che giustifichi prontamente il canone mensile o annuale sul mercato, con diverse alternative tariffarie.

Analisi del segmento di utenti finali

Si prevede che il segmento dei consumatori individuali (B2C) nel mercato delle app per la finanza personale rappresenterà la terza quota più grande entro la fine del periodo di previsione. Lo sviluppo del segmento è fortemente alimentato da un'impennata internazionale della necessità di alfabetizzazione e responsabilizzazione finanziaria personale. Questa esigenza è ulteriormente alimentata dalle pressioni economiche, tra cui un panorama degli investimenti complesso, un aumento del costo della vita e l'inflazione, che hanno spinto le persone ad adottare strumenti digitalizzati per un maggiore controllo delle proprie finanze. Inoltre, l'utente B2C modernizzato tende ad aspettarsi un'esperienza mobile-first e fluida che includa tutti i conti finanziari, come investimenti, prestiti con carta di credito, risparmi e conti correnti, all'interno di un'unica dashboard intuitiva.

La nostra analisi approfondita del mercato delle app per la finanza personale include i seguenti segmenti:

Segmento | Sottosegmenti |

Applicazione |

|

Modello di business |

|

Utente finale |

|

Piattaforma tecnologica |

|

Sistema operativo |

|

Sicurezza e conformità |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle app per la finanza personale - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America rappresenterà la quota maggiore del mercato delle app per la finanza personale, pari al 35,3%, entro la fine del 2035. La crescita del mercato nella regione è fortemente favorita dalla presenza di un'infrastruttura ICT matura, dalla crescente diffusione degli smartphone e dall'adozione precoce dei principi dell'Open Banking attraverso le interfacce di programmazione delle applicazioni (API). Secondo un articolo pubblicato dalla Pew Research Organization nel novembre 2024, il 98% della popolazione della regione possiede attualmente un telefono cellulare di tipo diverso. Inoltre, quasi 9 persone su 10, ovvero il 91%, possiedono uno smartphone, con un aumento del 35% rispetto al 2011. Inoltre, il 99% della popolazione di età compresa tra 18 e 29 anni possiede un telefono cellulare, il 98% uno smartphone e l'1% un telefono cellulare che non è uno smartphone. Allo stesso modo, il 98% della popolazione di età compresa tra 50 e 64 anni possiede un cellulare, il 91% uno smartphone e il 6% un cellulare che non è uno smartphone, il che lo rende adatto ad aumentare l'esposizione del mercato nell'intera regione.

Confronto tra i possessori di cellulari e smartphone in Nord America (2015-2024)

Anno | Cellulare | Smartphone |

2015 | 91% | 69% |

2016 | 95% | 77% |

2017 | - | - |

2018 | 95% | 77% |

2019 | 96% | 81% |

2020 | - | - |

2021 | 97% | 85% |

2022 | - | 90% |

2023 | 97% | 91% |

2024 | 98% |

Fonte: Pew Research Organization

Il mercato delle app per la finanza personale negli Stati Uniti sta crescendo in modo significativo, grazie al passaggio da semplici strumenti di budgeting a ecosistemi finanziari integrati. Inoltre, la formulazione dell'open banking attraverso la regolamentazione CFPB ha standardizzato la condivisione dei dati tramite API, alimentando prontamente l'ultima ondata di servizi personalizzati e basati sui dati. Questa spinta amministrativa ha intensificato l'adozione di funzionalità basate sull'intelligenza artificiale, come gli investimenti automatizzati e l'analisi predittiva dei flussi di cassa, costringendo così le banche tradizionali a collaborare e ad acquisire fintech agili per mantenere la propria competitività. Secondo un articolo pubblicato dal Government Accountability Office degli Stati Uniti nel 2024, le agenzie federali del paese hanno segnalato 32.211 incidenti di sicurezza basati sulle informazioni a partire dal 2023. Questi includono il 38% di utilizzo improprio derivante da violazioni organizzative, il 19% da e-mail di phishing, il 18% da attacchi informatici sconosciuti, l'11% da attacchi a siti web o applicazioni web, il 10% da furti o perdite di apparecchiature e il 4% da abbandono. Pertanto, per contrastare questi fenomeni, l'autenticazione avanzata basata su blockchain e sicurezza informatica si è rivelata essenziale.

Il mercato delle app per la finanza personale in Canada è in crescita anche grazie alla strategia del governo federale di integrare un framework di open banking regolamentato per sbloccare con successo i dati dei clienti e stimolare il progresso fintech. Inoltre, la crescente attenzione agli strumenti di resilienza finanziaria, con applicazioni che offrono sempre più funzionalità per obiettivi di risparmio e gestione del debito, deliberatamente allineate alla strategia nazionale di alfabetizzazione finanziaria della Financial Consumer Agency del paese. Inoltre, come affermato nell'articolo della Global Trade Alert Organization, a marzo 2022 il governo canadese ha dichiarato un investimento di 4 miliardi di dollari canadesi (circa 3,2 miliardi di dollari) per stimolare rapidamente la trasformazione digitale del paese. Questo si rivolge alle piccole e medie imprese, possibile grazie al Canada Digital Adoption Program. Nel frattempo, come affermato nel rapporto del governo canadese del febbraio 2025, il 54% dei cittadini ha indicato di utilizzare i siti web come metodo di contatto principale, il 34% ha utilizzato il telefono come principale canale di comunicazione e il 4% ha visitato uffici, chioschi e sportelli di assistenza.

Approfondimenti sul mercato APAC

Si prevede che l'area Asia-Pacifico, nel mercato delle app per la finanza personale, emergerà come la regione in più rapida crescita durante il periodo previsto. Lo sviluppo del mercato nell'intera regione è fortemente alimentato da un'impennata nell'adozione degli smartphone, da programmi di digitalizzazione governativi a supporto e dalla presenza di una vasta popolazione sottobancarizzata e non bancarizzata che richiede servizi finanziari digitali. Secondo l'articolo di Ergomania di maggio 2025, WeChat, un'applicazione con sede in Cina, conta 1,3 miliardi di utenti attivi, mentre Alipay ne conta 1,3 miliardi. Inoltre, il 74% della popolazione in Indonesia, il 57% in Cina e il 54% in India possiede smartphone e l'utilizzo di Internet è passato in modo aggressivo a questi dispositivi negli ultimi anni. Nel frattempo, il 70% della popolazione appartiene alla categoria dei non bancarizzati, con scarsa o nessuna accessibilità ai servizi bancari di base, creando così un'enorme opportunità di crescita per il mercato delle app per la finanza personale nella regione.

Il mercato delle app per la finanza personale in Cina sta guadagnando sempre più terreno, grazie alla presenza della Banca Popolare Cinese (PBOC), che segnala il predominio delle applicazioni nei pagamenti mobili tramite terze parti. Inoltre, secondo un articolo pubblicato dalla Repubblica Popolare Cinese nel gennaio 2025, si è registrato un aumento di 1,1 miliardi di utenti Internet a partire dal 2024, rispetto ai 16 milioni dell'anno precedente. Inoltre, il China Internet Network Information Center (CNNIC) ha rivelato che la penetrazione di Internet a livello nazionale ha raggiunto il 78,6% nel 2024, il che ha fatto emergere il Paese come la più grande infrastruttura Internet a livello globale. Nel frattempo, anche gli utenti dei pagamenti online sono aumentati di 1 miliardo nel Paese, di cui 974 milioni di persone hanno effettuato acquisti online, con un aumento di 59,5 milioni rispetto al 2023, creando così un'enorme opportunità di crescita per il mercato complessivo.

Il mercato delle app per la finanza personale in India si sta sviluppando anche grazie all'approccio "Digital India" del governo indiano, in particolare per l'Unified Payments Interface (UPI), che sta elaborando un volume di transazioni significativamente maggiore. Questo, a sua volta, ha creato un'enorme infrastruttura di base che le applicazioni per la finanza personale possono sfruttare nel Paese. Secondo un rapporto pubblicato dal governo PIB nel settembre 2025, l'UPI ha trasformato con successo il panorama dei pagamenti del Paese ed è emerso come il più grande sistema di pagamento in tempo reale, elaborando oltre 19 miliardi di transazioni al mese. Inoltre, questo particolare sistema ha elaborato prontamente oltre 20 miliardi di transazioni, con una valutazione di oltre 24,8 lakh crore di rupie indiane. A questo proposito, gli utenti nazionali sono in grado di avviare transazioni commerciali per quasi 10 lakh di rupie indiane al giorno per categorie selezionate. Pertanto, sulla base di tutti questi fattori, il sistema UPI nel Paese rappresenta l'85% delle transazioni digitali complessive, favorendo così la crescita del mercato delle app per la finanza personale.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo delle app per la finanza personale crescerà costantemente entro la fine del periodo di previsione. La crescita del mercato nella regione è fortemente alimentata dalla presenza di un solido quadro normativo, che sta plasmando proattivamente la crescita. La Direttiva riveduta sui servizi di pagamento (PSD2) è considerata il catalizzatore principale, che impone prontamente l'open banking tramite API, spingendo le banche tradizionali a condividere i dati dei consumatori con fornitori di servizi terzi autorizzati. Ciò ha sbloccato con successo l'innovazione, consentendo alle applicazioni di fornire servizi di avvio dei pagamenti e visualizzazioni finanziarie aggregate. Inoltre, secondo un articolo pubblicato da NLM nell'agosto 2023, l'Agenzia dell'Unione Europea per la sicurezza informatica (ENISA) ha riferito che il settore sanitario nella regione ha assistito al 76% delle violazioni della sicurezza informatica, dovute a intrusioni di sistema, errori vari e attacchi di base alle applicazioni web.

Il mercato delle app per la finanza personale nel Regno Unito sta guadagnando sempre più visibilità, grazie al vantaggio di essere stato il primo a integrare con successo un regime di Open Banking ampio e imposto dal governo. Ciò ha portato alla creazione di un ecosistema standard per gli sviluppatori di applicazioni, con la Competition and Markets Authority (CMA) che indica che sia i clienti nazionali che le piccole e medie imprese utilizzano prodotti basati sull'Open Banking. Secondo un articolo pubblicato dal governo britannico nell'ottobre 2025, il Cancelliere dello Scacchiere di GoCardless si è impegnato a garantire la crescita dei servizi finanziari a Leeds, che è responsabile dell'aumento degli investimenti nel paese, con oltre 110 miliardi di sterline. Questo obiettivo può essere raggiunto da un'organizzazione internazionale di servizi finanziari, con il leader globale del fintech Revolut, che ha inaugurato la sua nuova sede centrale a Canary Wharf. Questo obiettivo copre parte dell'investimento di 3 miliardi di sterline per i prossimi 5 anni, che creerà inoltre 1.000 opportunità di lavoro, ideali per stimolare il mercato.

Anche il mercato delle app per la finanza personale in Germania è in crescita grazie a un'economia solida e a una crescente domanda di servizi di consulenza finanziaria per i clienti. Inoltre, l'attiva strategia Fintech del Ministero Federale delle Finanze mira a digitalizzare il settore finanziario e a migliorare l'accessibilità per i clienti. Inoltre, secondo un articolo pubblicato dall'ITA nell'agosto 2023, le dimensioni e la domanda del mercato fintech in Germania hanno raggiunto un tasso di adozione del 64% entro il 2023. Si prevede un'ulteriore crescita, considerando il PIL pro capite del 2022 di 48.432 dollari, insieme a una spesa per consumi pro capite pari a 21.704 dollari. Inoltre, il 97% della popolazione tedesca detiene un conto presso istituti finanziari nel 2023 e oltre il 75% è riconosciuto come utente di pagamenti digitali nello stesso periodo. Infine, l'adozione dei pagamenti mobili in Germania si attesta attualmente al 43,8%, rispetto al 19,5% del Regno Unito, il che sta influenzando positivamente la crescita del mercato.

Principali attori del mercato delle app per la finanza personale:

- Intuit Inc. (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Block, Inc. (Stati Uniti)

- PayPal Holdings, Inc. (Stati Uniti)

- NerdWallet, Inc. (Stati Uniti)

- Robinhood Markets, Inc. (Stati Uniti)

- Revolut Ltd (Regno Unito)

- Monzo Bank Ltd (Regno Unito)

- NADRA (Pakistan)

- Credit Karma (Intuit) (Stati Uniti)

- Yahoo! Inc. (Stati Uniti)

- Empower (Stati Uniti)

- MoneyLion (Stati Uniti)

- Cifra (USA)

- Ghiande (Stati Uniti)

- Chime Financial, Inc. (Stati Uniti)

- YNAB (Stati Uniti)

- Adyen NV (Paesi Bassi)

- Moneyspire (Stati Uniti)

- Banktree Software Ltd (Regno Unito)

- Monefy (Bulgaria)

- Intuit Inc. è considerata un attore fondamentale, grazie all'acquisizione di Credit Karma e della piattaforma Mint, nella democratizzazione del budgeting automatizzato e del credit scoring gratuito per milioni di persone. L'azienda si concentra sullo sviluppo di un ecosistema finanziario interconnesso che guida i clienti dalla dichiarazione dei redditi al monitoraggio delle spese, fino alla gestione della salute finanziaria. Secondo il suo rapporto annuale del 2025, la società ha dichiarato dividendi in contanti pari a 4,1 miliardi di dollari per azione, oltre a 1,2 miliardi di dollari in azioni ordinarie e 1.012.518 dollari in azioni acquistate.

- Block, Inc. ha rivoluzionato con successo i pagamenti peer-to-peer e si è espansa anche nel trading di criptovalute e negli investimenti tradizionali, creando una piattaforma finanziaria accessibile e semplice per i giovani. Il suo contributo si concentra sulla fusione di funzionalità di pagamento social con servizi di investimento, alimentando così il trend della finanza integrata.

- PayPal Holdings, Inc. ha svolto un ruolo determinante nella normalizzazione delle transazioni online e dei portafogli digitali, creando uno dei primi marchi di pagamenti digitali a livello globale e affidabile. L'organizzazione continua a plasmare il mercato complessivo integrando direttamente funzionalità di criptovaluta, risparmio e shopping nelle sue piattaforme di pagamento. Secondo il suo rapporto annuale 2024, l'organizzazione è riuscita a generare 14,7 miliardi di dollari di margine sulle transazioni, 5,8 miliardi di dollari di utile operativo non-GAAP, oltre a 4,6 miliardi di dollari di utile per azione non-GAAP e 3,9 miliardi di dollari di utile per azione GAAP.

- NerdWallet, Inc. si è ritagliata una nicchia di mercato di rilievo concentrandosi con decisione su strumenti di confronto e educazione finanziaria, consentendo agli utenti di prendere decisioni consapevoli su prestiti, conti bancari e carte di credito. Il suo generoso contributo si concretizza in un modello di lead generation e di contenuti che associa i clienti a prodotti finanziari personalizzati.

- Robinhood Markets, Inc. ha rivoluzionato il settore del brokeraggio diffondendo un'interfaccia di trading mobile-first e senza commissioni, rendendo così i mercati azionari e delle criptovalute facilmente accessibili all'ultima generazione di investitori al dettaglio. Inoltre, l'introduzione di un'esperienza utente semplificata e di azioni frazionarie ha spinto l'intero settore a migliorare l'offerta digitale e a ridurre le commissioni.

Ecco un elenco dei principali attori che operano nel mercato globale delle app per la finanza personale:

Il mercato internazionale delle app per la finanza personale è estremamente frammentato e competitivo, caratterizzato da un mix di startup fintech personalizzate, conglomerati tecnologici e affermati giganti dei servizi finanziari. L'approccio dominante e strategico è la creazione di ecosistemi e la platformificazione, che sta influenzando positivamente la crescita del mercato. Inoltre, importanti player stanno ampliando notevolmente i loro servizi principali, che spaziano dalla gestione del budget agli investimenti e ai pagamenti, oltre a diventare super app finanziarie ad ampio raggio. Questo obiettivo può essere raggiunto con successo attraverso forti investimenti nell'intelligenza artificiale per insight personalizzati, sfruttando le API di open banking e fusioni e acquisizioni strategiche per acquisire in modo solido le più recenti basi di utenti e tecnologie per fornire aspetti finanziari aggregati. Inoltre, a settembre 2025, Mobilization Funding ha annunciato il lancio di Maximus, una piattaforma di gestione dei prestiti progettata per accelerare e semplificare l'intero processo di erogazione, con un impatto positivo sul mercato delle app per la finanza personale.

Panorama aziendale del mercato delle app per la finanza personale:

Sviluppi recenti

- Nel novembre 2025, United Fintech ha acquisito con successo Trade Ledger, con l'obiettivo di acquisire una solida base di consumatori che comprende Bank of Queensland e Barclays, nonché competenze standard nei prestiti basati sui dati e nell'automazione del commercial banking.

- Nel marzo 2024, Brain Capital Tech Opportunities ha notificato di volersi assicurare la maggior parte degli investimenti in Finova e di voler acquisire anche l'attività software di vendita e erogazione di mutui nel Regno Unito di Iress per fornire prodotti e servizi ai potenziali consumatori.

- Report ID: 8243

- Published Date: Nov 17, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.