Prospettive di mercato dei conduttori aerei:

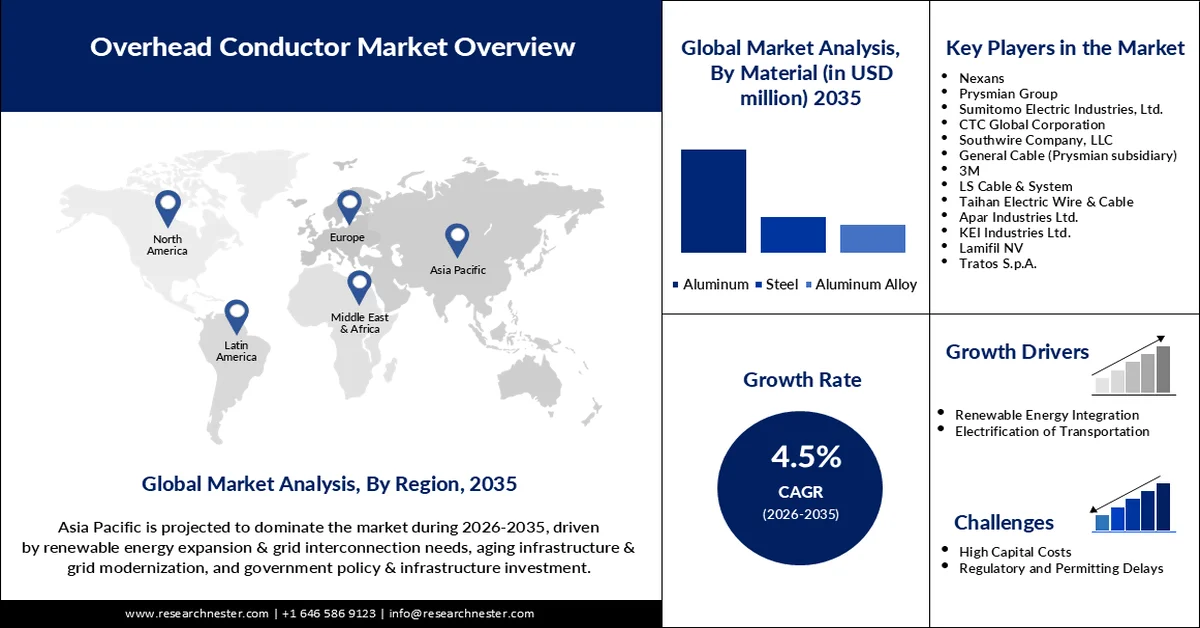

Il mercato dei conduttori aerei è stato stimato in 833,84 milioni di dollari nel 2025 e si prevede che supererà 1,29 miliardi di dollari entro il 2035, registrando un CAGR superiore al 4,5% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore dei conduttori aerei è stimato in 867,61 milioni di dollari.

Il mercato sta registrando una crescita significativa, poiché il fabbisogno energetico globale e le attività di modernizzazione della rete elettrica stimolano investimenti e innovazione. Le aziende si stanno concentrando su nuovi materiali e tecnologie intelligenti per migliorare l'efficienza e l'affidabilità della trasmissione, in particolare per l'integrazione delle energie rinnovabili. APAR Industries ha lanciato conduttori HTLS di nuova generazione nel giugno 2024, caratterizzati da una maggiore resistenza alla corrosione, destinati alle utility statunitensi ed europee per la sostituzione delle linee di rete esistenti. I governi di tutto il mondo stanno dando priorità alle infrastrutture energetiche sostenibili, con un sostegno politico per conduttori ad alta capacità e basse perdite per raggiungere gli obiettivi di riduzione delle emissioni di carbonio. Nel 2024, il Dipartimento dell'Energia degli Stati Uniti ha riferito che gli sforzi di modernizzazione della rete elettrica potrebbero far risparmiare fino a 348 terawattora di elettricità entro il 2035, utilizzando sistemi di trasmissione efficienti. Questa spinta normativa, unita all'urbanizzazione, sta aprendo le porte a un solido sviluppo del mercato.

Gli operatori stanno osservando un'importante opportunità nella crescente applicazione della tecnologia delle smart grid e delle reti di trasmissione transfrontaliere, offrendo nuove prospettive per l'utilizzo dei conduttori. Nel giugno 2025, un progetto sponsorizzato dal Dipartimento dell'Energia ha avviato lo sviluppo di conduttori ACNT in collaborazione con Prysmian e DexMat, gettando le basi per una tecnologia di conduttori aerei di nuova generazione basata su nuclei in nanotubi di alluminio-carbonio per un'affidabilità in qualsiasi condizione atmosferica. Progressi come l'implementazione di sensori di monitoraggio in tempo reale stanno guadagnando terreno, rendendo le reti più resilienti. I governi stanno inoltre investendo massicciamente in progetti di energia rinnovabile, come dimostrano gli ambiziosi piani di espansione della rete nell'area Asia-Pacifico. Tutti questi fattori stanno guidando il mercato dei conduttori aerei verso un futuro innovativo e sostenibile.

Chiave conduttore aereo Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

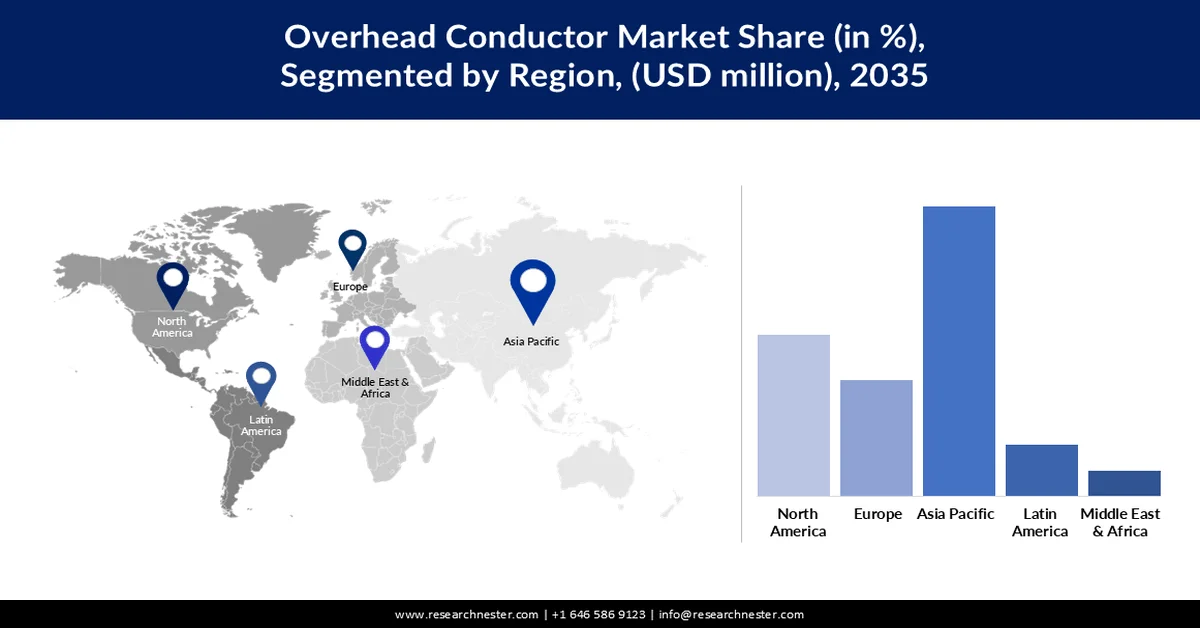

- Si prevede che l'area Asia-Pacifico deterrà una quota del 45% durante il periodo di previsione, grazie all'urbanizzazione, all'industrializzazione e ai sostanziali investimenti nella rete elettrica.

- Si prevede che il Nord America registrerà una crescita significativa durante il periodo di previsione, trainata dalla modernizzazione della rete, dall'integrazione delle energie rinnovabili e dagli investimenti infrastrutturali.

Informazioni sui segmenti:

- Si prevede che il segmento ACSR (conduttore in alluminio rinforzato in acciaio) deterrà una quota del 32% durante il periodo di previsione, grazie alla sua convenienza, all'elevata resistenza alla trazione e all'idoneità per linee di trasmissione a lunga portata.

- Si prevede che il segmento dell'alluminio raggiungerà una quota del 62,5% entro il 2035, grazie alla sua leggerezza, all'elevata conduttività e all'allineamento con le esigenze di trasmissione di energia sostenibile.

Principali tendenze di crescita:

- Aumento del consumo globale di elettricità

- Progressi tecnologici nei materiali conduttori

Sfide principali:

- Complessità normative e approvazioni in sospeso

- Mancanza di competenze tecniche e di forza lavoro qualificata

Attori principali: Nexans, Prysmian Group, Sumitomo Electric Industries, Ltd., CTC Global Corporation, Southwire Company, LLC, General Cable (filiale di Prysmian), 3M, LS Cable & System, Taihan Electric Wire & Cable, Apar Industries Ltd., KEI Industries Ltd., Lamifil NV, Tratos SpA, LUMPIBERNDORF Draht und Seilwerk GmbH, NKT A/S

Globale conduttore aereo Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 833,84 milioni di USD

- Dimensioni del mercato nel 2026: 867,61 milioni di USD

- Dimensione prevista del mercato: 1,29 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 4,5% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 45% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Germania, Cina, Giappone, Corea del Sud

- Paesi emergenti: India, Singapore, Thailandia, Australia, Messico

Last updated on : 12 March, 2026

Mercato dei conduttori aerei: fattori di crescita e sfide

Fattori di crescita

- Aumento del consumo globale di elettricità: uno dei principali fattori di crescita è la crescente domanda globale di elettricità, innescata dalla rapida urbanizzazione e industrializzazione, che richiede infrastrutture di trasmissione ad alta capacità. Nel giugno 2024, la China State Grid Corporation ha approvato un investimento di 3,9 miliardi di dollari in infrastrutture di trasmissione e stoccaggio, inclusi l'ammodernamento dei conduttori ad alta capacità per supportare le energie rinnovabili. Questo ingente investimento testimonia la necessità di infrastrutture di distribuzione dell'energia efficienti, soprattutto nelle zone urbane e industrializzate. Inoltre, le utility e i governi stanno investendo massicciamente nell'espansione e nel rafforzamento della rete, determinando la necessità di conduttori aerei ad alta tecnologia. Anche l'applicazione di fonti di energia rinnovabile come il solare e l'eolico aumenta la domanda di linee di trasmissione affidabili e ad alta capacità. Con l'evoluzione dei modelli di consumo energetico, è probabile che il mercato cresca in modo significativo.

- Progressi tecnologici nei materiali conduttori: lo sviluppo tecnologico nei materiali conduttori, come i conduttori ad alta temperatura e bassa flessione (HTLS) e i conduttori con nucleo composito, che migliorano l'efficienza della rete, è un altro fattore importante. Nel febbraio 2025, Sumitomo Electric ha investito in conduttori in lega di alluminio avanzata altamente conduttivi e a bassa flessione per linee ad alta tensione da 220 a 660 kV, riducendo le perdite di trasmissione. Queste tecnologie consentono una maggiore portata senza dover ricorrere a nuove infrastrutture, consentendo l'immissione di energia rinnovabile. Anche la domanda di reti intelligenti e sistemi di monitoraggio in tempo reale è in aumento con l'adozione di conduttori ad alta tecnologia. Con la sostituzione delle reti obsolete da parte delle utility per soddisfare la crescente domanda di energia, l'attenzione verso materiali durevoli ed efficienti dal punto di vista energetico sta rimodellando le dinamiche del mercato. Questa svolta tecnologica è un pilastro fondamentale per una crescita sostenibile del mercato.

Sfide

- Complessità normative e approvazioni in sospeso: un ostacolo significativo è rappresentato dalla regolamentazione eccessivamente complessa e dai lunghi periodi di approvazione per i progetti infrastrutturali di rete, che spesso ne ritardano l'implementazione. Nel dicembre 2024, l'UE ha imposto norme ambientali più severe per la conformità dei progetti di trasmissione nell'ambito del Green Deal, richiedendo valutazioni di impatto complete per l'installazione di nuovi conduttori. Le normative, pur mirando alla sostenibilità, aumentano la durata dei progetti e richiedono molta burocrazia, creando ostacoli per produttori e aziende di servizi pubblici. L'opposizione pubblica, basata su preoccupazioni visive e ambientali, complica ulteriormente le autorizzazioni. Questa regolamentazione può rallentare la crescita del mercato, in particolare nelle aree urbane.

- Mancanza di competenze tecniche e di manodopera qualificata: vi è anche una carenza di competenze tecniche e di manodopera qualificata per la messa in servizio e la manutenzione di sistemi di conduttori avanzati. Nell'agosto 2024, il Dipartimento del Lavoro degli Stati Uniti ha previsto una carenza di 10.000 lavoratori qualificati per le linee elettriche entro il 2027, con un impatto sui progetti di ammodernamento della rete. L'innovazione industriale nei nuovi conduttori, come le tecnologie digitali come HTLS e i sistemi intelligenti, richiede una formazione sofisticata, che spesso è carente. Questa carenza porta a errori di installazione e ritardi nella manutenzione, compromettendo il successo dei progetti. Investire nello sviluppo della forza lavoro è necessario affinché produttori e aziende di servizi pubblici prevengano questi rischi. Superare questo handicap è fondamentale per garantire la crescita del mercato.

Dimensioni e previsioni del mercato dei conduttori aerei:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

4.5% |

|

Dimensione del mercato dell'anno base (2025) |

833,84 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

1,29 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei conduttori aerei:

Analisi del segmento di tipo

Si prevede che il segmento ACSR (conduttore in alluminio rinforzato con acciaio) deterrà una quota del 32% durante il periodo di previsione, in quanto è conveniente, presenta un'elevata resistenza alla trazione ed è adatto per linee di trasmissione a lunga campata. Un rapporto pubblicato dal Dipartimento dell'Energia degli Stati Uniti (DOE) sui conduttori avanzati nel dicembre 2023 ha affermato che il nucleo composito del conduttore in alluminio (ACCC) offre prestazioni significativamente migliorate. Inoltre, include fino al 40% in meno di perdite di energia, il 50% in meno di flessione e può raddoppiare la capacità di trasmissione senza richiedere ulteriore diritto di passaggio. Queste caratteristiche stanno incrementando la crescita del segmento durante il periodo di previsione.

Analisi del segmento dei materiali

Si prevede che il segmento dell'alluminio raggiungerà una quota del 62,5% entro il 2035, grazie alla sua leggerezza, al basso costo e alla migliore conduttività per la trasmissione aerea. La sua ampia disponibilità e riciclabilità sono conformi al modello di sostenibilità, favorendone ulteriormente l'adozione. La crescita del segmento è supportata dalla crescente domanda di una trasmissione efficiente di energia nelle aree industriali e urbane. Con l'efficienza energetica e l'affidabilità della rete che stanno diventando sempre più importanti per le utility, è probabile che l'applicazione dell'alluminio nella produzione di conduttori continui ad aumentare.

Analisi del segmento di tipo corrente

Si prevede che il segmento dell'alta tensione in corrente alternata (HVAC) deterrà il 77% del mercato entro il 2035. La crescita del segmento può essere attribuita al suo diffuso utilizzo nella trasmissione di energia a lunga distanza e alla compatibilità con l'attuale infrastruttura di rete. Il segmento è alimentato dallo sviluppo dell'ammodernamento della rete di trasmissione per far fronte alla crescente domanda. L'HVAC rimane il pilastro dei sistemi energetici globali. Il settore HVAC beneficia anche dello sviluppo di nuove tecnologie come HTLS e conduttori intelligenti che migliorano la portata e riducono le perdite senza la necessità di nuove infrastrutture.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo |

|

Materiale |

|

Voltaggio |

|

Tipo di corrente |

|

Forza nominale |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei conduttori aerei - Analisi regionale

Approfondimenti sul mercato APAC

Si prevede che il mercato dei conduttori aerei dell'area Asia-Pacifico manterrà una quota del 45% durante il periodo di previsione, grazie all'urbanizzazione, all'industrializzazione e agli ingenti investimenti nella rete elettrica. Nell'agosto 2024, Galaxy Transmissions ha messo in servizio una linea di conduttori compositi da 500 kt in India, destinata all'esportazione verso progetti di corridoi eolici in Texas.

Si prevede che il mercato cinese registrerà una crescita significativa durante il periodo di previsione, grazie all'impulso dell'aggressiva espansione della rete e all'integrazione delle energie rinnovabili. La domanda di conduttori avanzati è sostenuta dall'attenzione della Cina per la fornitura di energia ininterrotta e la connettività remota. Politiche governative come la Belt and Road Initiative promuovono i sistemi di trasmissione transfrontalieri. Il mercato si sta evolvendo in base ai mutevoli modelli intraregionali di consumo energetico e di investimenti in capacità. Con l'aumento dei trattati intraregionali, l'industria cinese dei conduttori sarà in prima linea. Questo rende la Cina un gigante manifatturiero mondiale.

Il mercato indiano dei conduttori aerei è in rapida crescita, grazie a livelli record di investimenti infrastrutturali e iniziative per le smart city. Programmi governativi come il programma RDSS stanno stimolando la domanda di conduttori efficienti. La riduzione delle emissioni di carbonio e le soluzioni energetiche sostenibili stimolano la crescita del mercato. Con l'espansione dell'elettrificazione rurale, il settore dei conduttori in India è destinato a registrare una crescita robusta.

Approfondimenti sul mercato nordamericano

Il Nord America è destinato a registrare una crescita significativa durante il periodo di previsione, trainata dalla modernizzazione della rete, dall'integrazione delle energie rinnovabili e da ingenti investimenti infrastrutturali. Il mercato regionale è supportato da programmi statali come l'US Infrastructure Investment and Jobs Act, che investe miliardi nel rinnovamento dei cavi di trasmissione. L'attenzione alla sostenibilità e alle reti intelligenti in Nord America sta accelerando ulteriormente la domanda di conduttori di alta qualità. Il mercato è inoltre sostenuto dalle transazioni energetiche transfrontaliere, che migliorano l'interconnessione della rete. Con l'aumento della domanda di elettricità, il Nord America rimane un importante motore di crescita.

Gli Stati Uniti offrono opportunità di crescita redditizie in Nord America, alimentate da ingenti investimenti nella potenza della rete e nelle infrastrutture per le energie rinnovabili. Le iniziative statali e l'aumento dei finanziamenti federali stanno catalizzando l'ammodernamento del sistema di trasmissione per integrare l'energia eolica e solare. I dati pubblicati dalla US Energy Information Administration nel 2022 indicano che le aziende elettriche statunitensi hanno installato 119 milioni di infrastrutture di smart metering. Inoltre, l'aumento della diffusione delle fonti di energia rinnovabile sta stimolando la crescita del mercato.

In Canada , il mercato sta assistendo a una crescita senza precedenti grazie all'aumento dei finanziamenti governativi. Il governo ha investito oltre 13 milioni di dollari per ammodernare la rete elettrica dell'Ontario. L'investimento è finalizzato a migliorarne l'affidabilità e a integrare tecnologie avanzate. Inoltre, la necessità di rinnovare le infrastrutture obsolete spinge ulteriormente gli stakeholder a investire in conduttori moderni, che garantiscono longevità.

Approfondimenti sul mercato europeo

L'Europa è un settore significativo grazie all'integrazione delle energie rinnovabili, alla modernizzazione della rete e alle severe normative sulla sostenibilità. L'attenzione dell'Europa verso le reti intelligenti e le reti di trasmissione transfrontaliere sta alimentando la domanda di conduttori all'avanguardia. Il Green Deal dell'UE e le politiche comunali premiano le soluzioni a bassa flessione e ad alta capacità. Anche gli investimenti pubblici in progetti eolici e solari stimolano la crescita del mercato. Con l'affermarsi della trasformazione energetica, l'Europa rimane all'avanguardia nell'innovazione.

In Germania , il governo si sta concentrando sulla "Energiewende", che ha portato a un notevole aumento dell'adozione di energie rinnovabili. Secondo i dati pubblicati dal governo a gennaio 2023, la quota di energie rinnovabili nel Paese ha raggiunto il 49,6%, pari a quasi la metà della produzione di energia. Inoltre, i progressi nei materiali di consumo hanno migliorato l'efficienza e la capacità delle linee di trasmissione. Queste innovazioni consentono la trasmissione di più energia sulle linee esistenti senza la necessità di infrastrutture aggiuntive.

Il mercato dei conduttori aerei nel Regno Unito è in costante crescita, supportato dalla modernizzazione della rete e da una forte spinta verso l'integrazione delle energie rinnovabili. L'obiettivo di zero emissioni nette del Regno Unito entro il 2035 alimenta gli investimenti in conduttori ad alta capacità e basse perdite. Le politiche governative stanno inoltre promuovendo soluzioni di trasmissione sostenibili e tecnologie per reti intelligenti. Il mercato è inoltre influenzato positivamente dalla crescita della domanda di energia elettrica nelle aree urbane e dalle attività di elettrificazione. La domanda di conduttori all'avanguardia crescerà con l'aumento dello sviluppo di progetti rinnovabili.

Attori del mercato dei conduttori aerei:

- Nexans

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Gruppo Prysmian

- Sumitomo Electric Industries, Ltd.

- CTC Global Corporation

- Southwire Company, LLC

- General Cable (filiale di Prysmian)

- 3M

- LS Cable & System

- Fili e cavi elettrici Taihan

- Apar Industries Ltd.

- KEI Industries Ltd.

- Lamifil NV

- Tratos SpA

- LUMPIBERNDORF Draht und Seilwerk GmbH

- NKT A/S

Il mercato dei conduttori aerei è competitivo, con i leader globali del settore che si concentrano su innovazione, sostenibilità e partnership strategiche nel tentativo di conquistare quote di mercato. Uno sviluppo significativo si è verificato nel dicembre 2024, quando KEI Industries ha introdotto kit di giunzione intelligenti per conduttori aerei per semplificare l'installazione e l'integrazione dei sensori per installazioni efficienti nelle reti di distribuzione in Nord America e in Europa. La soluzione riduce i tempi di installazione e i costi di manutenzione, migliorando l'efficienza delle utility. Con l'intensificarsi della pressione normativa sull'affidabilità e la sostenibilità della rete, la concorrenza guiderà le tendenze emergenti nella tecnologia dei conduttori, nella scienza dei materiali e nell'integrazione digitale nel mercato globale.

Ecco alcune aziende leader sul mercato:

Sviluppi recenti

- Nel luglio 2025, Nexans e RTE hanno lanciato in Francia un'iniziativa industriale per riciclare l'alluminio dai cavi ad alta e altissima tensione, promuovendo la sostenibilità nella produzione dei conduttori.

- Nel maggio 2025, Prysmian ha installato conduttori rivestiti E3X e soluzioni di monitoraggio avanzate per una linea di trasmissione aerea da 400 kV in Arabia Saudita, in collaborazione con GCCIA. Questo traguardo segna un significativo progresso nell'efficienza energetica, riducendo le perdite di trasmissione e le emissioni di carbonio in Medio Oriente.

- Report ID: 5612

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.