Prospettive del mercato dei conduttori aerei negli Stati Uniti:

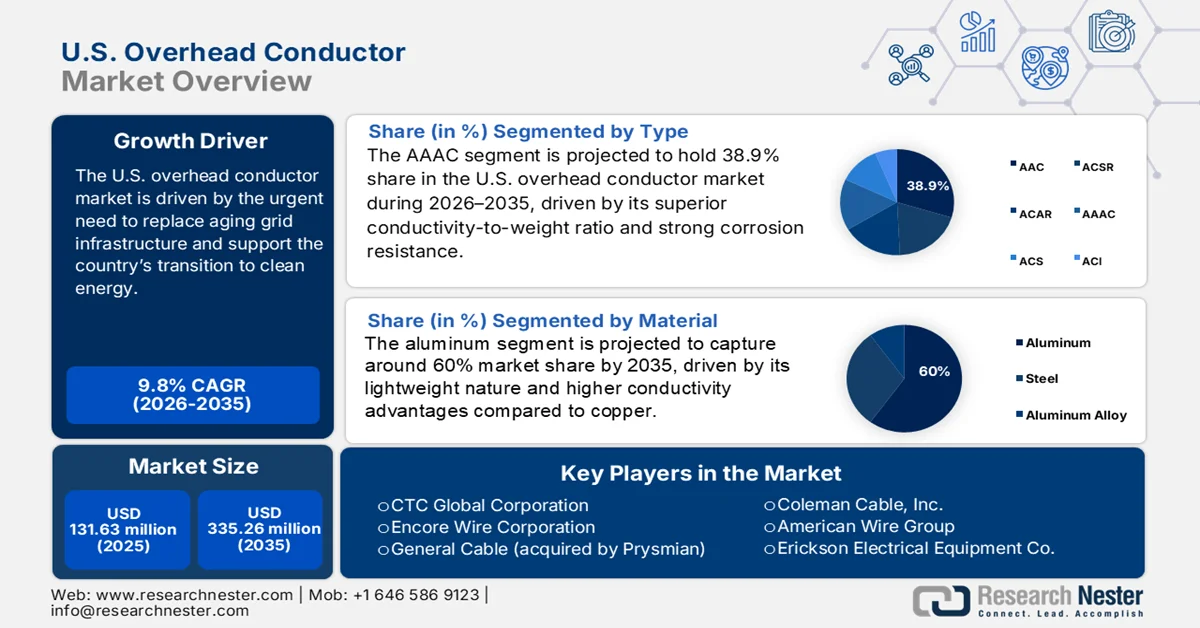

Il mercato statunitense dei conduttori aerei ha raggiunto un valore di oltre 131,63 milioni di dollari nel 2025 e si prevede che supererà i 335,26 milioni di dollari entro il 2035, con un CAGR superiore al 9,8% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore dei conduttori aerei negli Stati Uniti è stimato in 143,24 milioni di dollari.

Il mercato statunitense dei conduttori aerei è guidato dall'urgente necessità di sostituire le infrastrutture di rete obsolete e consentire la trasformazione del Paese verso un'energia pulita. Con la crescente domanda di elettricità in risposta ai trend di elettrificazione e all'espansione dell'economia digitale, le utility stanno ottimizzando l'utilizzo di conduttori di nuova generazione per migliorare la capacità e l'affidabilità della trasmissione. L'integrazione di fonti di energia rinnovabile come il vento e il sole nella rete sta introducendo un'imminente richiesta di linee di trasmissione ad alte prestazioni in grado di gestire carichi variabili su lunghe distanze. Nel gennaio 2024, Prysmian ha lanciato una nuova serie di conduttori a basse emissioni di carbonio nella sua linea di prodotti TransPowr, realizzati in alluminio riciclato e dotati di rivestimenti E3X che riducono perdite ed emissioni, in linea con gli obiettivi federali di decarbonizzazione.

Le differenze regionali nelle esigenze di rete continuano a influenzare la crescita del mercato, con le aree costiere e quelle soggette a incendi che sono guidate dalla resilienza e i poli industriali che avanzano nell'espansione della capacità. Secondo le statistiche fornite dall'Energy Information Administration statunitense, oltre il 70% delle linee di trasmissione aveva 25 anni o più a giugno 2023, un indicatore della diffusa necessità di rifacimento e ammodernamento. Questo grafico mostra le possibilità dei produttori di fornire materiali innovativi che affrontino i problemi delle infrastrutture a fine vita. La crescita nell'uso di partenariati pubblico-privati sta accelerando le tempistiche dei progetti, mentre leggi come la legge bipartisan sulle infrastrutture continua a spostare fondi verso progetti energetici. Nuove tecnologie come i sistemi di valutazione dinamica delle linee stanno diventando di tendenza per ottimizzare le linee esistenti. Questi fattori, insieme, posizionano il mercato statunitense per una crescita sostenuta e l'innovazione nelle soluzioni per conduttori aerei .

Chiave Conduttore aereo degli Stati Uniti Riepilogo delle Analisi di Mercato:

Informazioni sui segmenti:

- Si prevede che il segmento AAAC rappresenterà una quota del 38,9% nel mercato statunitense dei conduttori aerei nel periodo 2026-2035, grazie al suo rapporto conduttività/peso superiore e alla resistenza alla corrosione.

- Si stima che il segmento dell'alluminio raggiungerà una quota di mercato del 60,0% entro il 2035, grazie ai suoi vantaggi in termini di leggerezza e alta conduttività rispetto al rame.

Principali tendenze di crescita:

- Integrazione delle energie rinnovabili

- Sforzi di modernizzazione della rete

Sfide principali:

- Ritardi normativi e autorizzativi

- Vincoli della catena di fornitura e dei materiali

Attori principali: Southwire Company, LLC, CTC Global Corporation, Encore Wire Corporation, General Cable (acquisita da Prysmian), Coleman Cable, Inc., American Wire Group, Erickson Electrical Equipment Co., Luvata Waterbury, Inc., MacCabe Electric Conductors, Inc., Gavitt Wire and Cable Co., Inc., Erie Industrial Products.

Globale Conduttore aereo degli Stati Uniti Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensione del mercato 2025: 131,63 milioni di USD

- Dimensioni del mercato nel 2026: 143,24 milioni di USD

- Dimensione prevista del mercato: 335,26 milioni di USD entro il 2035

- Previsioni di crescita: CAGR del 9,8% (2026-2035)

Last updated on : 12 March, 2026

Mercato dei conduttori aerei negli Stati Uniti: fattori di crescita e sfide

Fattori di crescita

- Integrazione delle energie rinnovabili : la penetrazione delle energie rinnovabili nella rete elettrica statunitense rappresenta un impulso significativo per il mercato statunitense dei conduttori aerei, poiché i parchi solari ed eolici necessitano spesso di una trasmissione a lunga distanza verso i punti di consumo. Con ambiziosi obiettivi statali e nazionali per l'azzeramento delle emissioni di carbonio, le aziende di servizi pubblici sono costrette a collegare progetti rinnovabili distanti alle reti urbane a costi contenuti. Conduttori ad alta capacità e basse perdite stanno diventando sempre più necessari per gestire la variabilità dell'energia rinnovabile e ridurre al minimo la riduzione. Le misure e gli incentivi federali per lo sviluppo di infrastrutture per l'energia pulita facilitano tale cambiamento. Nell'agosto 2023, Pattern Energy ha inaugurato la sua linea di trasmissione SunZia HVDC lunga 880 km dal New Mexico all'Arizona, sfruttando conduttori HTLS ad alta capacità e compositi per fornire 3.000 MW di energia eolica. Questa è una dimostrazione della crescente necessità di conduttori ad alta tecnologia nelle reti dominate dalle energie rinnovabili.

- Sforzi di modernizzazione della rete: la modernizzazione della rete è un fattore chiave per la crescita, poiché gli Stati Uniti cercano di renderla più affidabile e resiliente di fronte alla crescente domanda di elettricità e agli stress climatici. L'invecchiamento delle infrastrutture, unito alla necessità di ricaricare i veicoli elettrici e i data center, sta spingendo le utility a sostituire le linee di trasmissione con materiali e tecnologie più recenti. I programmi federali forniscono finanziamenti significativi per promuovere questi sforzi, mirando all'integrazione delle reti intelligenti e al miglioramento dell'efficienza. La tendenza verso la tecnologia digitale per monitorare e ottimizzare il flusso di energia sta anche riprogettando le specifiche dei conduttori. Nel giugno 2024, il Dipartimento dell'Energia degli Stati Uniti ha iniziato ad assegnare contratti nell'ambito della sua Grid Resilience Initiative da 10,5 miliardi di dollari, finanziando conduttori di nuova generazione per reti a predominanza di energie rinnovabili e iniziative di rafforzamento. L'iniziativa sta creando una solida pipeline di opportunità per i produttori di conduttori.

Sfide

- Ritardi normativi e autorizzativi: i ritardi normativi e autorizzativi rappresentano un ostacolo significativo per il mercato statunitense dei conduttori aerei, rallentando i progetti critici di ammodernamento della rete. Le difficoltà nelle procedure di autorizzazione federali e statali, frammentate, unite all'opposizione ambientale e pubblica, tendono a ritardare i progetti di anni. Questi ritardi impediscono l'installazione tempestiva dei conduttori avanzati necessari per soddisfare i requisiti di capacità e consentire l'integrazione delle energie rinnovabili. La difficoltà di destreggiarsi tra diverse istituzioni normative crea incertezza per le utility e gli sviluppatori che cercano di realizzare un potenziamento della trasmissione. Nel febbraio 2023, il Government Accountability Office (GAO) degli Stati Uniti ha pubblicato un'analisi che identifica i ritardi nell'adozione dell'HTLS dovuti al ritardo normativo e alla variabilità degli standard delle utility, che richiedono standard guidati dal DOE per unificare gli appalti. Questo problema continua a essere un fattore che influenza i tassi di modernizzazione delle infrastrutture.

- Vincoli della catena di approvvigionamento e dei materiali: i limiti della catena di approvvigionamento e la scarsità di materiali sono questioni urgenti da affrontare per il mercato statunitense dei conduttori aerei, incidendo sull'accesso a materie prime come l'alluminio e i compositi avanzati. Le tensioni commerciali globali e i colli di bottiglia della catena di approvvigionamento hanno causato carenze e oscillazioni dei prezzi, rallentando la produzione e l'esecuzione dei progetti. Affidarsi a materiali importati per conduttori ad alte prestazioni rappresenta un'ulteriore minaccia alla stabilità dell'approvvigionamento. Nel febbraio 2024, alcune aziende di servizi del Midwest hanno emesso bandi di gara congiunti per sistemi di conduttori compatibili con HTLS, citando i limiti della catena di approvvigionamento come un ostacolo alla tempestività degli aggiornamenti, riflettendo la sfida più ampia di soddisfare la domanda con mezzi limitati. Per superare queste sfide sono necessari investimenti strategici nella produzione nazionale e nella diversificazione degli approvvigionamenti.

Dimensioni e previsioni del mercato dei conduttori aerei negli Stati Uniti:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

9.8% |

|

Dimensione del mercato dell'anno base (2025) |

131,63 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

335,26 milioni di dollari |

Segmentazione del mercato dei conduttori aerei negli Stati Uniti:

Analisi del segmento di tipo

Si prevede che il segmento AAAC detenga una quota di mercato del 38,9% nel mercato statunitense dei conduttori aerei durante il periodo di previsione, grazie al suo rapporto conduttività/peso superiore e alla resistenza alla corrosione. I conduttori AAAC stanno guadagnando popolarità nelle linee di trasmissione a media e lunga distanza, soprattutto nelle regioni costiere e con clima umido, dove la durabilità ambientale è un fattore aggiuntivo. La loro leggerezza riduce i costi di installazione e il carico strutturale sulle torri, rappresentando quindi una soluzione economica per i progetti di riconduzione e di espansione della rete.

L'espansione del segmento è ulteriormente alimentata dalla crescente domanda di una distribuzione efficiente dell'energia nelle aree industriali e urbane, caratterizzate da consumi elettrici in aumento. National Strand ha ampliato il proprio portafoglio nel novembre 2023 con nuovi prodotti in alluminio con conduttore rinforzato in acciaio (ACSR) e ha commercializzato anche le versioni AAAC nei mercati del Midwest e costieri con problemi di corrosione, soddisfacendo così le specifiche esigenze regionali. Questa adattabilità garantisce la solida posizione di mercato di AAAC.

Analisi del segmento dei materiali

Si stima che il segmento dell'alluminio manterrà una quota del 60,0% nel mercato statunitense dei conduttori aerei entro il 2035, grazie alla sua leggerezza, all'estrema conduttività e ai vantaggi economici rispetto al rame. I conduttori in alluminio costituiscono la spina dorsale della maggior parte delle reti di trasmissione e distribuzione, in particolare nelle trasmissioni a lunga distanza, dove il risparmio sui costi e la riduzione del peso sono obiettivi primari. La crescita del segmento è trainata dagli sforzi di modernizzazione della rete elettrica e dalla necessità di convertire la rete a maggiori carichi di elettricità dovuti all'urbanizzazione e all'industria.

La riciclabilità e la naturale resistenza alla corrosione dell'alluminio sono in linea con gli obiettivi di sostenibilità e rappresentano un materiale preferenziale in presenza di controlli e normative ambientali. Nel gennaio 2024, Ameren ha avviato la sostituzione di oltre 480 chilometri di linee di trasmissione utilizzando conduttori in lega di alluminio nel Missouri, allo scopo di facilitare l'integrazione delle energie rinnovabili provenienti da nuovi impianti eolici. Il progetto evidenzia il ruolo fondamentale dell'alluminio nelle nuove applicazioni di rete.

Analisi del segmento di tensione

Il segmento 221-345 kV è destinato a conquistare il 50,7% del mercato statunitense dei conduttori aerei entro il 2035, grazie al suo ruolo cruciale nella trasmissione di energia a media e lunga distanza. Questa classe di tensione è ideale per collegare le reti regionali e trasmettere l'elettricità dalle centrali elettriche alle sottostazioni, bilanciando l'efficienza e i costi delle infrastrutture. La crescita del segmento è trainata dalla crescente domanda di elettricità da parte di impianti industriali, centri urbani e dall'integrazione di fonti di energia rinnovabile che necessitano di reti di trasmissione stabili.

Con l'accelerazione della modernizzazione della rete, le aziende di servizi pubblici stanno sostituendo le linee in questa classe di tensione per far fronte a carichi più elevati e alleviare la congestione. Ad esempio, nel marzo 2024, il Dipartimento dell'Energia degli Stati Uniti ha aggiornato il suo Piano di Modernizzazione della Rete, ponendo l'accento sulla riconduttura nella gamma 221-345 kV con innovativi conduttori HTLS e AECC per risolvere la congestione e supportare l'affidabilità. La priorità politica in questo ambito sottolinea l'importanza del segmento.

La nostra analisi approfondita del mercato statunitense dei conduttori aerei include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo |

|

Materiale |

|

Voltaggio |

|

Tipo di corrente |

|

Forza nominale |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei conduttori aerei negli Stati Uniti - Analisi regionale

La California è uno degli stati leader nel mercato statunitense dei conduttori aerei, spinta dai suoi ambiziosi obiettivi di energia pulita e dall'urgente necessità di resilienza della rete in presenza di ricorrenti incendi boschivi e condizioni meteorologiche estreme. L'intenso carico elettrico dello stato, supportato da corridoi tecnologici e da una crescente infrastruttura per i veicoli elettrici, richiede conduttori ad alte prestazioni per consentire l'espansione della capacità e l'integrazione delle energie rinnovabili. Il quadro politico della California enfatizza le alternative di trasmissione ecologiche e le utility sono incentivate a implementare materiali ad alte prestazioni. Nell'aprile 2024, PG&E ha registrato un aumento del 40% delle richieste di energia elettrica della rete dovuto alla crescita del carico di veicoli elettrici e ai data center basati sull'intelligenza artificiale, spingendo a rivedere in modo imperative gli aggiornamenti dei conduttori aerei per soddisfare i vincoli di trasmissione. Lo stato è anche un banco di prova per i sistemi di classificazione dinamica delle linee e la tecnologia delle reti intelligenti. L'attenzione alla riduzione delle emissioni di carbonio garantisce una domanda continua di nuove soluzioni per i conduttori.

Il Texas è un altro importante mercato statunitense di conduttori aerei, trainato dalla sua consistente produzione energetica, dalla solida economia industriale e dalla rapida crescita demografica, che alimenta la domanda di elettricità. Le vaste risorse eoliche dello stato, in particolare nel Texas occidentale, richiedono linee di trasmissione robuste per collegare la generazione isolata con i centri di carico cittadini. La rete isolata del Texas, gestita da ERCOT, presenta specifici problemi di bilanciamento tra domanda e offerta che stimolano gli investimenti nell'ammodernamento dei conduttori. Nell'ottobre 2023, la Western Area Power Administration (WAPA) ha annunciato piani per la sostituzione di 1.700 chilometri di linee aeree in diversi stati, tra cui il Texas, con particolare attenzione ai conduttori HTLS e ACCC per la resistenza al calore e la crescita del carico. La vulnerabilità dello stato alle condizioni meteorologiche avverse, inclusi uragani e ondate di calore, determina la necessità di conduttori ad alta capacità e ad alta resistenza. Il Texas è ulteriormente supportato da un ambiente favorevole alle imprese che promuove gli investimenti privati nei progetti di rete. Queste condizioni rendono il Texas un polo cruciale per l'espansione del mercato dei conduttori.

Attori del mercato statunitense dei conduttori aerei:

- Southwire Company, LLC

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- CTC Global Corporation

- Encore Wire Corporation

- General Cable (acquisita da Prysmian)

- Coleman Cable, Inc.

- Gruppo American Wire

- Erickson Electrical Equipment Co.

- Luvata Waterbury, Inc.

- Conduttori elettrici MacCabe, Inc.

- Gavitt Wire and Cable Co., Inc.

- Prodotti industriali Erie

Il mercato statunitense dei conduttori aerei è altamente competitivo, con aziende leader che si concentrano su innovazione, soluzioni ecocompatibili e alleanze strategiche per conquistare quote di mercato. Un evento chiave che ha plasmato il panorama competitivo si è verificato nel febbraio 2024, quando TS Conductor ha annunciato un nuovo stabilimento produttivo statunitense dedicato alla produzione di conduttori AECC con una struttura in composito di carbonio e alluminio che offre perdite ridotte del 50% e una capacità 3 volte superiore rispetto ai conduttori ACSR convenzionali. Questa iniziativa migliora la fornitura nazionale di conduttori ad alte prestazioni e ne semplifica l'adozione per le aziende di servizi pubblici attraverso l'implementazione di metodi di installazione standard. Le aziende stanno inoltre stringendo partnership con le utility per testare tecnologie pilota di conduttori intelligenti e assicurarsi contratti nell'ambito di programmi di finanziamento federali. Questo contesto dinamico ci ricorda la necessità di flessibilità e creatività per rimanere competitivi nel mercato statunitense.

Ecco alcune aziende leader nel mercato statunitense dei conduttori aerei:

Sviluppi recenti

- Nel luglio 2024, TS Conductor ha ottenuto un finanziamento di 60 milioni di dollari per l'apertura di un secondo stabilimento produttivo negli Stati Uniti. L'investimento mira ad aumentare la produzione di conduttori AECC, migliorare l'affidabilità della rete e supportare l'integrazione delle energie rinnovabili. L'ampliamento dell'impianto aumenta di venti volte la produzione di TS Conductor e crea oltre 450 posti di lavoro nella Carolina del Sud.

- A maggio 2024, Southwire ha iniziato a introdurre gradualmente fonti di alluminio a basse emissioni di carbonio in tutte le sue attività di conduttori negli Stati Uniti. Questa iniziativa supporta le aziende di servizi pubblici che cercano infrastrutture di trasmissione sostenibili in linea con i requisiti ESG. Questa transizione di materiali consente inoltre di rispettare le normative sugli appalti degli Stati di California e New York.

- Nel maggio 2024, PLP ha introdotto Aeolus, un sistema di monitoraggio in tempo reale del movimento dei conduttori. Aeolus utilizza sensori per tracciare vibrazioni, cedimenti e sollecitazioni indotte dal vento lungo i corridoi di trasmissione. Consente alle aziende di servizi di rilevare sovraccarichi termici e prevenire i rischi di guasto utilizzando dati in tempo reale.

- Nel marzo 2024, Kinectrics ha inaugurato il suo centro di collaudo avanzato per i materiali di rete, con sede in Kentucky. La struttura supporta la qualificazione, i test di affidabilità e la certificazione delle tecnologie dei conduttori aerei. Svolge un ruolo chiave nella verifica delle soluzioni HTLS e composite-core secondo gli standard di rete nordamericani.

- Report ID: 7915

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.