Prospettive del mercato dei semiconduttori di potenza GaN e SiC:

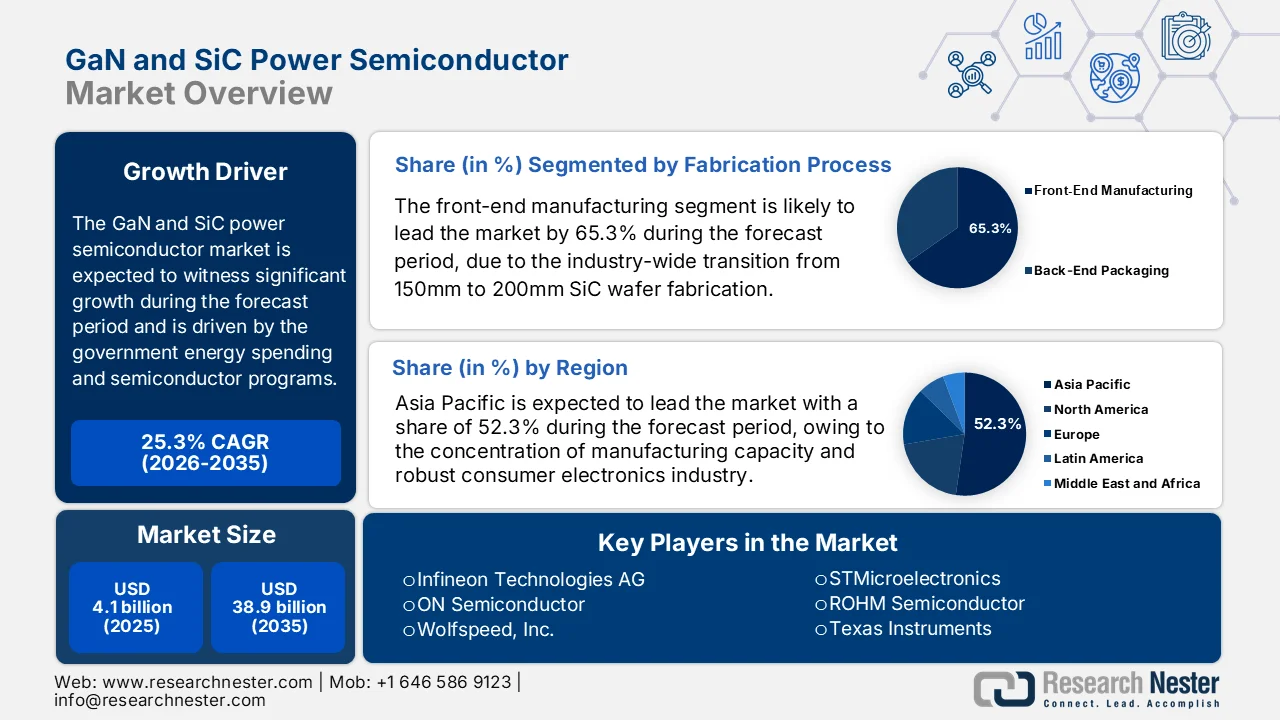

Il mercato dei semiconduttori di potenza GaN e SiC aveva un valore di 4,1 miliardi di dollari nel 2025 e si prevede che raggiungerà i 38,9 miliardi di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) del 25,3% durante il periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei semiconduttori di potenza GaN e SiC è stimato a 5,1 miliardi di dollari.

La spesa pubblica per l'energia e i programmi per i semiconduttori stanno stimolando la domanda di semiconduttori di potenza GaN e SiC, poiché i paesi danno priorità all'elettrificazione, alla modernizzazione delle reti e alla produzione avanzata. I dati del Dipartimento dell'Energia degli Stati Uniti di gennaio 2025 indicano che il SiC rappresenta il 50% del costo dei dispositivi e che i dispositivi GaN vengono spesso prodotti su substrati di silicio standard e facilmente reperibili, migliorando significativamente l'efficienza nei veicoli elettrici (EV), nei sistemi di energia rinnovabile e negli azionamenti per motori industriali. Inoltre, secondo i dati di Congress.gov di settembre 2023, i finanziamenti federali sono aumentati per espandere la capacità produttiva nazionale di semiconduttori nell'ambito del CHIPS and Science Act statunitense, che ha stanziato 52,7 miliardi di dollari per rafforzare le infrastrutture di produzione e ricerca sui semiconduttori, inclusa l'elettronica di potenza avanzata. Infine, secondo i dati dell'Università di Bath di ottobre 2025, l'elettronica di potenza influenza quasi l'80% dell'elettricità generata negli Stati Uniti, evidenziando l'ampiezza delle opportunità di miglioramento dell'efficienza attraverso materiali semiconduttori avanzati.

Inoltre, gli enti di ricerca pubblici e le agenzie energetiche stanno investendo nello sviluppo di semiconduttori a banda larga per rafforzare gli obiettivi di efficienza energetica e la resilienza della catena di approvvigionamento. I finanziamenti federali vengono inoltre utilizzati per accelerare la commercializzazione dell'elettronica di potenza SiC e GaN per i trasporti, i data center e i sistemi di energia rinnovabile. Secondo i dati IEA del 2026, le vendite globali di auto elettriche hanno superato i 14 milioni di unità nel 2023, rappresentando il 18% delle vendite totali di veicoli a livello globale, il che aumenta significativamente la necessità di elettronica di potenza ad alta efficienza utilizzata negli inverter dei veicoli e nelle infrastrutture di ricarica rapida. I dati dell'Agenzia Internazionale per le Energie Rinnovabili (IRENA) di marzo 2024 riportano inoltre che la capacità globale di energia rinnovabile ha raggiunto circa 3.870 GW nel 2023, con il solare e l'eolico a rappresentare la quota maggiore delle nuove aggiunte di capacità. L'espansione della generazione da fonti rinnovabili richiede grandi quantità di hardware di conversione di potenza efficiente nei sistemi connessi alla rete, nello stoccaggio a batteria e negli alimentatori industriali, il che fornisce quindi prospettive di crescita del mercato ottimistiche.

Chiave Semiconduttori di potenza GaN e SiC Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

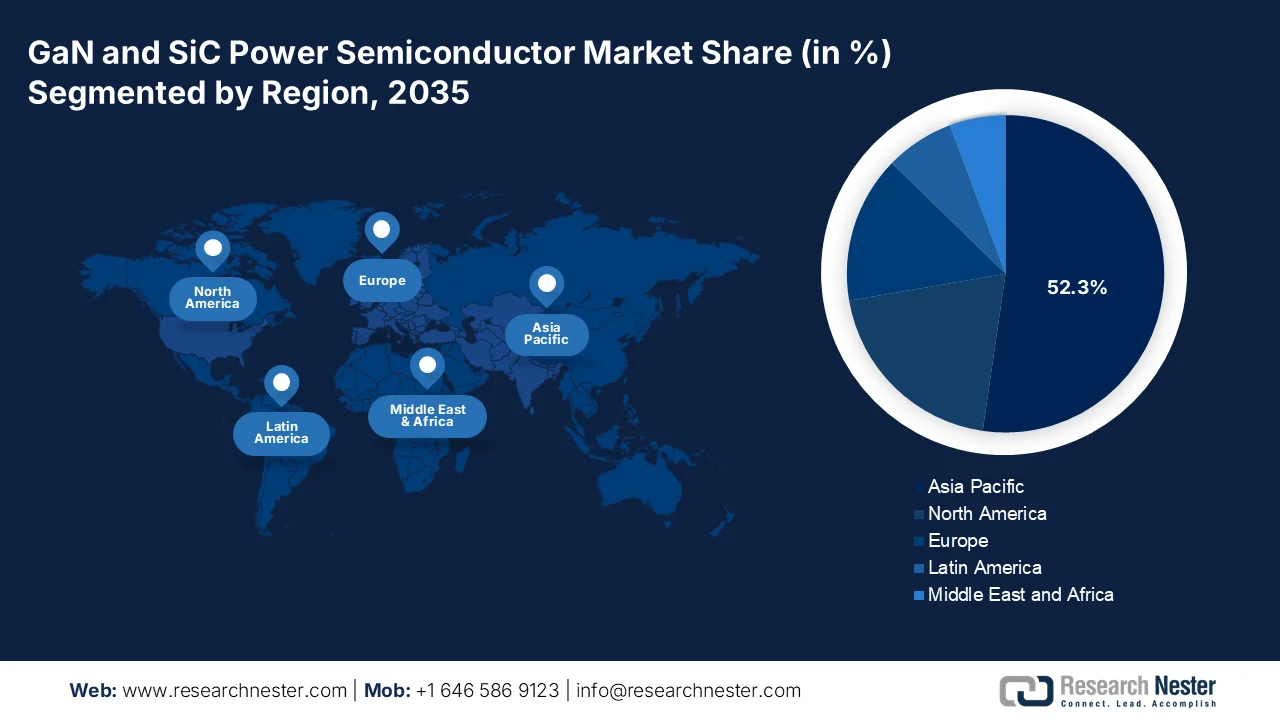

- Si prevede che la regione Asia-Pacifico deterrà una quota del 52,3% nel mercato dei semiconduttori di potenza GaN e SiC entro il 2035, grazie alla forte concentrazione della produzione, alla crescente diffusione dei veicoli elettrici e alle politiche industriali governative di supporto.

- Si prevede che il Nord America registrerà la crescita più rapida tra il 2026 e il 2035, con un CAGR del 45,3%, trainata da ingenti finanziamenti governativi previsti dal CHIPS Act e dalla crescente domanda di sistemi di difesa basati sul GaN.

Approfondimenti sui segmenti:

- Nell'ambito del processo di fabbricazione, si prevede che il segmento di produzione front-end nel mercato dei semiconduttori di potenza GaN e SiC rappresenterà una quota del 65,3% entro il 2035, spinto dalla transizione a livello di settore dalla fabbricazione di wafer SiC da 150 mm a quelli da 200 mm, che richiede ingenti investimenti di capitale e attrezzature specializzate.

- Nel segmento dei materiali, si prevede che il carburo di silicio dominerà con la quota maggiore entro il 2035, spinto dalle sue superiori proprietà elettriche e termiche che consentono applicazioni ad alta tensione, unitamente alla crescente domanda da parte delle architetture automobilistiche a 800 V.

Principali tendenze di crescita:

- Espansione della produzione di veicoli elettrici e delle infrastrutture di ricarica.

- Investimenti per la modernizzazione e l'elettrificazione della rete elettrica.

Costi principali:

- Elevati costi dei wafer e dei substrati

- Sfide legate all'imballaggio e alla gestione termica

Attori chiave: Infineon Technologies AG, ON Semiconductor, Wolfspeed Inc., STMicroelectronics, ROHM Semiconductor, Texas Instruments, Toshiba Corporation, Mitsubishi Electric Corporation, NXP Semiconductors, Renesas Electronics Corporation, Qorvo Inc., Fuji Electric Co. Ltd., Alpha and Omega Semiconductor, Navitas Semiconductor, Innoscience, Cambridge GaN Devices, GaN Systems, Renesas, onsemi, Sanken Electric Co. Ltd., Panasonic Corporation, Transphorm Inc.

Globale Semiconduttori di potenza GaN e SiC Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 4,1 miliardi di dollari

- Dimensioni del mercato nel 2026: 5,1 miliardi di dollari

- Dimensioni previste del mercato: 38,9 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 25,3% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Asia-Pacifico (quota del 52,3% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, Corea del Sud

- Paesi emergenti: India, Regno Unito, Francia, Italia, Canada

Last updated on : 17 March, 2026

Mercato dei semiconduttori di potenza GaN e SiC: fattori di crescita e sfide

Fattori di crescita

- Espansione della produzione di veicoli elettrici e delle infrastrutture di ricarica: i programmi governativi di elettrificazione stanno aumentando significativamente la domanda di semiconduttori di potenza ad alta efficienza utilizzati negli inverter di trazione, nei caricabatterie di bordo e nei sistemi di ricarica rapida dei veicoli elettrici. Secondo i dati dell'IEA di luglio 2024, 7,5 miliardi di dollari sono stati stanziati nell'ambito dell'Infrastructure Investment and Jobs Act statunitense per espandere l'infrastruttura di ricarica per veicoli elettrici a livello nazionale, supportando l'installazione di 500.000 colonnine di ricarica pubbliche in tutto il paese. Questi sistemi di ricarica si basano in larga misura su dispositivi di potenza in SiC e GaN per una conversione di tensione ad alta efficienza. Inoltre, i governi in Europa e Asia stanno fornendo incentivi all'acquisto e finanziamenti per le infrastrutture al fine di accelerare l'adozione dei veicoli elettrici. Con il passaggio delle architetture dei propulsori dei veicoli elettrici verso sistemi di batterie a 800 V, i dispositivi in SiC vengono sempre più utilizzati per ridurre le perdite di commutazione e migliorare l'efficienza nei propulsori e nei sistemi di ricarica rapida.

- Investimenti nella modernizzazione e nell'elettrificazione della rete: la modernizzazione delle infrastrutture elettriche è un altro importante fattore trainante della domanda di semiconduttori di potenza GaN e SiC. Secondo i dati del Dipartimento dell'Energia degli Stati Uniti relativi a dicembre 2024, quasi 10,5 miliardi di dollari sono stati stanziati nell'ambito del Grid Resilience and Innovation Partnerships Program per rafforzare ed espandere la rete elettrica nazionale. Questi investimenti si concentrano sull'ammodernamento delle linee di trasmissione, sulle tecnologie per le reti intelligenti e sull'integrazione delle risorse energetiche distribuite. L'elettronica di potenza è fondamentale in questi sistemi per la regolazione della tensione, la conversione di potenza ad alta efficienza e la stabilizzazione della rete. Inoltre, i finanziamenti governativi per la resilienza della rete e l'integrazione dell'energia distribuita stanno aumentando la domanda di componenti semiconduttori affidabili ed efficienti utilizzati nei convertitori su larga scala e nelle infrastrutture di accumulo di energia. Tali programmi stanno ampliando la diffusione di moduli di elettronica di potenza ad alta capacità nelle reti elettriche nazionali.

- Elettrificazione dei sistemi industriali e di trasporto: le politiche governative di decarbonizzazione del clima e dell'industria stanno stimolando l'elettrificazione delle industrie pesanti e delle infrastrutture di trasporto. L'Agenzia Internazionale dell'Energia (IEA) prevede una crescita significativa della domanda di elettricità da veicoli elettrici, pompe di calore ed elettrolizzatori, contribuendo a un maggiore utilizzo di apparecchiature di elettronica di potenza. L'elettrificazione di ferrovie, azionamenti industriali e macchinari pesanti richiede moduli di conversione di potenza ad alta efficienza, in grado di operare ad alte tensioni e temperature. Inoltre, i governi stanno finanziando l'elettrificazione dei sistemi di trasporto pubblico e degli impianti industriali per ridurre la dipendenza dai combustibili fossili. Queste iniziative stanno ulteriormente ampliando la domanda di componenti semiconduttori di potenza in GaN e SiC, utilizzati in inverter, azionamenti per motori e alimentatori.

Sfide

- Costi elevati di wafer e substrati: il costo proibitivo delle materie prime rimane un ostacolo primario all'ingresso nel mercato dei semiconduttori di potenza GaN e SiC. I substrati in SiC sono significativamente più costosi del silicio tradizionale, con un prezzo diverse volte superiore a quello dei wafer di silicio equivalenti. Questa struttura dei costi rende difficile per i nuovi operatori raggiungere la redditività senza sostanziali economie di scala. Questa situazione è ulteriormente complicata dalla necessità di ingenti investimenti di capitale. Questa pressione sui prezzi crea un circolo vizioso in cui i nuovi arrivati faticano a investire nella capacità produttiva di nuova generazione da 200 mm, perdendo al contempo denaro sui prodotti obsoleti.

- Sfide di packaging e gestione termica: le prestazioni superiori dei dispositivi GaN e SiC creano complesse sfide di packaging nel mercato dei semiconduttori di potenza GaN e SiC. Sebbene questi materiali possano operare a temperature di giunzione molto più elevate, i limiti effettivi dei dispositivi sono spesso determinati dai collegamenti dei fili, dalle saldature, dalle plastiche e dalle interfacce termiche del packaging, piuttosto che dal semiconduttore stesso. I nuovi operatori devono sviluppare soluzioni di packaging avanzate in grado di gestire stress termici estremi senza diventare il collo di bottiglia per l'affidabilità. Ciò richiede competenze che vanno oltre il packaging tradizionale dei semiconduttori e spesso necessita di soluzioni personalizzate per ogni applicazione, moltiplicando i costi e la complessità ingegneristica per i nuovi entranti nel mercato dei semiconduttori di potenza GaN e SiC.

Dimensioni e previsioni del mercato dei semiconduttori di potenza GaN e SiC:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

25,3% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

4,1 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

38,9 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei semiconduttori di potenza GaN e SiC:

Analisi dei segmenti del processo di fabbricazione

All'interno del processo di fabbricazione, la fase di pre-produzione (front-end) è leader e si appresta a detenere la quota di mercato maggiore, pari al 65,3%, entro la fine del 2035 nel mercato dei semiconduttori di potenza GaN e SiC. Questo segmento è trainato dalla transizione a livello industriale dalla fabbricazione di wafer SiC da 150 mm a quelli da 200 mm, che richiede ingenti investimenti e attrezzature specializzate. Secondo il rapporto della Semiconductor Industry Association (SEMA) di gennaio 2026, quasi 3 miliardi di dollari sono stati stanziati a sostegno della produzione di microelettronica e per garantire l'accesso alla catena di approvvigionamento nazionale. Questa statistica sottolinea l'importanza cruciale della fase di pre-produzione come passaggio fondamentale e ad alto valore aggiunto nella catena di approvvigionamento. Inoltre, si prevede che le aziende che padroneggiano i processi di pre-produzione saranno in grado di dettare i prezzi e la stabilità dell'offerta.

Analisi del segmento per tipologia di materiale

All'interno del segmento dei materiali, il carburo di silicio è il sottosegmento leader e si prevede che deterrà la quota di mercato maggiore nel settore dei semiconduttori di potenza GaN e SiC. Le proprietà superiori del SiC, come l'elevato campo elettrico di rottura e la conduttività termica, lo rendono il materiale di elezione per applicazioni ad alta tensione, come gli inverter di trazione per veicoli elettrici e i driver per motori industriali. Mentre il GaN eccelle nelle applicazioni di consumo ad alta frequenza e media tensione, la capacità del SiC di gestire condizioni estreme ne garantisce il predominio in termini di fatturato. Secondo il rapporto della conferenza CS MANTECH 2021, la domanda di dispositivi di potenza in SiC dovrebbe crescere a un CAGR del 30%, trainata dalla transizione del settore automobilistico verso architetture di batterie a 800 V. Questa crescita esponenziale conferma la posizione di leader del mercato per quanto riguarda i materiali.

Analisi del segmento applicativo

Nel segmento applicativo, il sottosegmento automotive e mobilità domina il mercato dei semiconduttori di potenza GaN e SiC. Questo predominio è il risultato diretto della rapida elettrificazione dell'industria automobilistica globale. Il SiC sta diventando sempre più standard negli inverter di trazione, nei convertitori DC-DC e nei caricabatterie di bordo per veicoli elettrici grazie ai suoi vantaggi in termini di efficienza, che si traducono direttamente in maggiore autonomia e minori costi delle batterie. L'importanza cruciale di questa applicazione è dimostrata dall'adozione del SiC nei nuovi veicoli elettrici, a testimonianza di un chiaro cambiamento di mercato. Il rapido tasso di adozione sottolinea come l'elettrificazione del settore automobilistico sia il catalizzatore più potente per la crescita del mercato dei semiconduttori a banda larga. Con l'espansione dell'infrastruttura di ricarica a livello globale, la domanda di SiC e GaN nelle stazioni di ricarica rapida creerà un flusso di entrate secondario all'interno dell'ecosistema automobilistico.

La nostra analisi approfondita del mercato dei semiconduttori di potenza GaN e SiC comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di materiale |

|

Dimensioni del wafer |

|

Componente |

|

Gamma di tensione |

|

Applicazione |

|

Utente finale |

|

Processo di fabbricazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei semiconduttori di potenza GaN e SiC - Analisi regionale

Analisi di mercato della regione Asia-Pacifico

La regione Asia-Pacifico domina il mercato globale dei semiconduttori di potenza GaN e SiC e si prevede che deterrà una quota di fatturato regionale del 52,3% entro la fine del 2035. Il mercato è trainato dalla concentrazione della capacità produttiva, da una solida industria dell'elettronica di consumo e da aggressive politiche industriali governative. La Cina è leader in termini di scala produttiva e integrazione verticale, mentre il Giappone eccelle nella scienza dei materiali e nella qualità dei substrati. La Corea del Sud beneficia della sua solida posizione nelle infrastrutture di telecomunicazione e nelle capacità di crossover dei semiconduttori di memoria. Inoltre, l'India si sta affermando come un attore significativo grazie ai nuovi incentivi governativi per la produzione di semiconduttori. La crescita della regione è alimentata dalla rapida adozione dei veicoli elettrici, con il 19% della crescita attiva registrata in Corea del Sud, secondo il rapporto ITA di luglio 2025. Inoltre, le iniziative governative stanno accelerando l'espansione della capacità produttiva e il progresso tecnologico.

L'espansione della produzione nazionale di semiconduttori e l'elettrificazione nei settori dei trasporti e dell'energia stanno alimentando il mercato dei semiconduttori di potenza GaN e SiC in India . Secondo i dati di Digital Sansad di luglio 2025, il governo indiano ha approvato un programma di incentivi per i semiconduttori da 10 miliardi di dollari nell'ambito dell'India Semiconductor Mission e 6 nuovi progetti di produzione di semiconduttori. Inoltre, le vendite di veicoli elettrici hanno raggiunto i 2,08 milioni nel 2024, a testimonianza di una forte adozione supportata da incentivi nazionali come il programma FAME. I dati del PIB di aprile 2025 mostrano inoltre che la capacità totale di energia rinnovabile ha raggiunto i 220,10 GW, trainata da progetti solari ed eolici su larga scala che si basano su elettronica di potenza avanzata per l'integrazione nella rete. Questi dati indicano una forte crescita della domanda con tangibili aumenti di produttività e innovazione.

La produzione nazionale di semiconduttori e lo sviluppo delle energie rinnovabili stanno influenzando il mercato cinese dei semiconduttori di potenza GaN e SiC. Secondo i dati di Maeil Business di dicembre 2025, il governo ha istituito il Fondo nazionale per gli investimenti nell'industria dei circuiti integrati, che ha mobilitato oltre 47 miliardi di dollari in finanziamenti per rafforzare la produzione nazionale di chip e lo sviluppo tecnologico. Inoltre, il rapporto OAPEN 2024 indica che le vendite di veicoli a nuova energia hanno raggiunto 3,521 milioni di unità nel 2021, rappresentando una significativa espansione dell'ecosistema dei veicoli elettrici, che si basa su elettronica di potenza avanzata per una conversione energetica efficiente. Si prevede inoltre che i continui investimenti della Cina nei trasporti elettrificati e nella capacità produttiva nazionale di semiconduttori accelereranno ulteriormente l'adozione di queste tecnologie. Questi dati mostrano una crescita del mercato stabile e sostenibile a lungo termine.

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America si affermerà come la regione a più rapida crescita nel periodo di riferimento, dal 2026 al 2035, con un tasso di crescita annuo composto (CAGR) del 45,3%. La crescita del mercato dei semiconduttori di potenza GaN e SiC è trainata dagli investimenti governativi nella produzione nazionale di semiconduttori, previsti dal CHIPS Act, e dalla domanda del settore della difesa per i sistemi radar basati su GaN. La regione beneficia della presenza di importanti produttori di semiconduttori integrati (IDM) come On-Semi e Wolfspeed, che stanno ampliando la propria capacità produttiva. Inoltre, la tendenza principale è l'integrazione verticale delle catene di approvvigionamento per ridurre la dipendenza da altre regioni. D'altro canto, i finanziamenti governativi sono specificamente destinati all'elettrificazione del settore automobilistico e alle infrastrutture di rete, creando una domanda sostenuta di dispositivi SiC ad alta tensione.

Gli investimenti federali nella produzione nazionale di semiconduttori, nell'espansione della mobilità elettrica e nella ricerca di tecnologie avanzate stanno trainando il mercato statunitense dei semiconduttori di potenza GaN e SiC. Secondo i dati del Dipartimento del Commercio degli Stati Uniti di ottobre 2024, nell'ambito del CHIPS and Science Act sono stati stanziati 750 milioni di dollari a sostegno dell'espansione della produzione di carburo di silicio di Wolfspeed, rafforzando l'offerta nazionale di semiconduttori di potenza utilizzati nei veicoli elettrici, nei sistemi di energia rinnovabile e nell'elettronica di potenza industriale. D'altro canto, il rapporto IEA 2026 indica che le vendite di auto elettriche negli Stati Uniti hanno raggiunto 1,6 milioni di unità nel 2023, evidenziando la rapida espansione delle infrastrutture di trasporto elettrificate che richiedono tecnologie di conversione di potenza efficienti. Inoltre, i programmi di ricerca federali stanno ampliando lo sviluppo di materiali semiconduttori avanzati e processi di produzione. Secondo i dati del NCSES di novembre 2024, sono stati stanziati 13,7 miliardi di dollari per la ricerca e lo sviluppo nel settore dei semiconduttori e per le relative iniziative tecnologiche, a supporto dell'innovazione nei materiali di nuova generazione come il nitruro di gallio e il carburo di silicio, con un impatto positivo sulla crescita del mercato dei semiconduttori di potenza GaN e SiC.

Vendita di auto elettriche

Anno | Unità |

2016 | 0,2 milioni |

2018 | 0,4 milioni |

2020 | 0,3 milioni |

2022 | 1 milione |

2023 | 1,6 milioni |

Fonte : IEA 2026

L'aumento degli investimenti del governo federale in energia pulita, mobilità elettrica e innovazione nel settore dei semiconduttori, a supporto dell'elettrificazione industriale, sta alimentando la domanda di semiconduttori di potenza GaN e SiC in Canada . Secondo i dati del Canada Energy Regulator di giugno 2024, le immatricolazioni di veicoli a emissioni zero nel Paese hanno superato le 185.000 unità nel 2023, a testimonianza della continua crescita della mobilità elettrica e della crescente domanda di elettronica di potenza ad alta efficienza utilizzata negli inverter di trazione e nei sistemi di ricarica. D'altro canto, i dati di febbraio 2022 pubblicati dal Governo del Canada indicano che sono stati stanziati 240 milioni di dollari statunitensi per il Canadian Photonics Fabrication Centre al fine di rafforzare le infrastrutture di fabbricazione dei semiconduttori e supportare la ricerca e la produzione di chip avanzati utilizzati nelle telecomunicazioni, nel settore automobilistico e nelle tecnologie industriali. Questi dati stanno rafforzando la domanda di componenti semiconduttori GaN e SiC in applicazioni automobilistiche, di energia rinnovabile e industriali in Canada.

Approfondimenti sul mercato europeo

Il mercato europeo dei semiconduttori di potenza GaN e SiC è in rapida espansione grazie agli ambiziosi obiettivi climatici e al predominio dell'industria automobilistica. Il Green Deal europeo e il pacchetto Fit for 55 impongono una significativa riduzione delle emissioni di CO2, spingendo i principali produttori automobilistici a passare ai veicoli elettrici, il che aumenta direttamente la domanda di inverter di trazione basati su SiC. Gli investimenti della Commissione europea nella produzione di batterie e nell'elettronica di potenza forniscono ingenti finanziamenti pubblici. Inoltre, l'attenzione della regione alla sicurezza energetica, stimolata dalle tensioni geopolitiche, ha incrementato gli investimenti nelle infrastrutture per le energie rinnovabili e nella modernizzazione della rete, entrambi settori che dipendono da semiconduttori di potenza efficienti. La Germania è leader nella produzione automobilistica, mentre Francia e Regno Unito eccellono nelle applicazioni per la difesa e l'aerospazio.

La ricerca sui semiconduttori e l'innovazione nell'elettronica di potenza stanno plasmando il mercato dei semiconduttori di potenza GaN e SiC nel Regno Unito . Secondo i dati del governo britannico di luglio 2025, le immatricolazioni di veicoli elettrici a batteria hanno superato le 315.000 unità nel 2023, rappresentando circa il 16,5% del totale delle nuove immatricolazioni di auto, il che sta aumentando la domanda di dispositivi semiconduttori di potenza ad alta efficienza utilizzati negli inverter per veicoli elettrici e nelle infrastrutture di ricarica rapida. Inoltre, il comunicato stampa del governo britannico di maggio 2023 indica che il governo ha annunciato una strategia nazionale per i semiconduttori da 1,27 miliardi di dollari a sostegno della ricerca e dello sviluppo di chip avanzati, inclusa l'elettronica di potenza. Questi dati dimostrano la crescente domanda di componenti semiconduttori GaN e SiC in diverse applicazioni di potenza.

Crescita dell'adozione di veicoli elettrici a batteria (BEV) e furgoni a zero emissioni

Indicatore | 2023 | 2024 | 2025 (Ultimo dato disponibile) |

Immatricolazioni di veicoli elettrici a batteria | ~315.000 | ~382.000 (↑ oltre il 21%) | — |

Quota di mercato dei veicoli elettrici (BEV) nel settore delle auto nuove | 16,5% | ~20% | 25,3% (febbraio 2025) |

Vendita di furgoni a emissioni zero | — | Oltre 22.000 (↑ 3,3% su base annua) | — |

Quota di mercato dei veicoli elettrici (BEV) nel mercato dei furgoni nuovi | — | ~6% | 9,7% (febbraio 2025) |

Fonte : Governo del Regno Unito, luglio 2025

Il mercato tedesco dei semiconduttori di potenza GaN e SiC è in espansione grazie al dinamico ecosistema dei semiconduttori e all'elettrificazione dei settori automobilistico ed energetico. Secondo il rapporto Silicon Saxony del 2021, il governo ha stanziato 21,8 miliardi di dollari di fondi pubblici per progetti di produzione di semiconduttori a supporto della capacità produttiva nazionale di chip utilizzati nell'elettronica automobilistica e industriale. D'altro canto, secondo i dati della Commissione europea di maggio 2025, le immatricolazioni di veicoli elettrici a batteria hanno superato le 45.535 unità nel 2024, a testimonianza della crescente flotta di veicoli elettrificati che si basa su componenti elettronici di potenza ad alta efficienza. Inoltre, i dati di Clean Energy Wire di dicembre 2023 indicavano che le energie rinnovabili rappresentavano circa il 52% del consumo di elettricità in Germania nel 2023, incrementando l'impiego di semiconduttori di potenza in inverter solari, convertitori per l'energia eolica e sistemi di accumulo energetico. Queste iniziative nazionali evidenziano una forte crescita del mercato tedesco.

Principali attori del mercato dei semiconduttori di potenza GaN e SiC:

- Infineon Technologies AG (Germania)

- ON Semiconductor (USA)

- Wolfspeed, Inc. (USA)

- STMicroelectronics (Svizzera)

- ROHM Semiconductor (Giappone)

- Texas Instruments (USA)

- Toshiba Corporation (Giappone)

- Mitsubishi Electric Corporation (Giappone)

- NXP Semiconductors (Paesi Bassi)

- Renesas Electronics Corporation (Giappone)

- Qorvo, Inc. (USA)

- Fuji Electric Co., Ltd. (Giappone)

- Alpha and Omega Semiconductor (USA)

- Navitas Semiconductor (USA)

- Innoscience (Cina)

- Cambridge GaN Devices (Regno Unito)

- GaN Systems (Canada)

- Renesas (Giappone)

- onsemi (USA)

- Sanken Electric Co., Ltd. (Giappone)

- Panasonic Corporation (Giappone)

- Transphorm, Inc. (USA)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Analisi SWOT

- Infineon Technologies è da tempo leader nel mercato dei semiconduttori di potenza GaN e SiC e sfrutta il suo ampio portafoglio per promuovere l'innovazione nell'efficienza energetica in applicazioni automotive, industriali e per data center. L'azienda ha strategicamente ampliato le proprie famiglie di prodotti per rispondere alla crescente domanda di maggiore densità di potenza e affidabilità.

- ON Semiconductor si è affermata come una delle principali potenze nel mercato dei semiconduttori di potenza GaN e SiC, concentrandosi su soluzioni intelligenti per l'alimentazione e il rilevamento. L'azienda ha investito massicciamente nelle sue capacità di produzione end-to-end di SiC, garantendo una catena di fornitura controllata dalla crescita del substrato al packaging dei moduli. Nel 2024 l'azienda ha realizzato un fatturato di 1.307,5 miliardi di dollari.

- Wolfspeed Inc. è un colosso specializzato esclusivamente nel mercato dei semiconduttori di potenza GaN e SiC, rinomato soprattutto per la sua leadership nella tecnologia del carburo di silicio. Le iniziative strategiche dell'azienda si concentrano su una massiccia espansione della capacità produttiva, culminata con l'apertura del più grande impianto di fabbricazione di SiC da 200 mm al mondo. Nel 2025, l'azienda ha investito 175,1 milioni di dollari in ricerca e sviluppo.

- STMicroelectronics , con sede centrale a Ginevra, è un attore dominante nel mercato dei semiconduttori di potenza GaN e SiC, promuovendo l'adozione di materiali a banda proibita ampia grazie al suo vasto portfolio STPOWER. L'azienda ha consolidato la sua leadership nel settore automobilistico stringendo partnership pluriennali con i principali produttori di veicoli elettrici per la fornitura di moduli SiC per gli inverter di trazione.

- ROHM Semiconductor è un'azienda leader nel mercato dei semiconduttori di potenza GaN e SiC, riconosciuta per il suo lavoro pionieristico nella tecnologia SiC. L'azienda opera con un sistema di produzione verticalmente integrato, producendo internamente i propri wafer di SiC per garantire alta qualità e una fornitura stabile. L'obiettivo strategico di ROHM è quello di espandere la sua gamma di MOSFET SiC di quarta generazione e sviluppare i prodotti EcoGaN per i mercati automobilistico e dell'automazione industriale.

Ecco un elenco dei principali operatori attivi nel mercato globale dei semiconduttori di potenza GaN e SiC:

Il mercato globale dei semiconduttori di potenza GaN e SiC è caratterizzato da un'intensa concorrenza, trainata dalla crescente domanda di efficienza e miniaturizzazione nei settori automobilistico, industriale e dell'elettronica di consumo. I principali attori del mercato stanno perseguendo attivamente l'integrazione verticale, garantendo la catena di approvvigionamento attraverso accordi di fornitura di wafer a lungo termine e investendo nella capacità produttiva interna. Le iniziative strategiche includono l'espansione degli impianti produttivi, principalmente nella fabbricazione di wafer SiC da 200 mm, e la creazione di partnership con i produttori di apparecchiature originali (OEM) del settore automobilistico per assicurarsi contratti di fornitura per gli inverter di trazione dei veicoli elettrici. Ad esempio, nel gennaio 2024, Renesas ha acquisito Transphorm per ampliare il proprio portafoglio di semiconduttori di potenza con la tecnologia GaN. Il mercato dei semiconduttori di potenza GaN e SiC è attualmente dominato da aziende consolidate del Nord America e dell'Europa, mentre le imprese giapponesi sfruttano la loro forza nel settore dell'elettronica di consumo e le aziende cinesi si stanno espandendo rapidamente per conquistare quote di mercato interne.

Panorama aziendale del mercato dei semiconduttori di potenza GaN e SiC:

Sviluppi recenti

- Nel febbraio 2026, Navitas Semiconductor ha annunciato il lancio della sua piattaforma tecnologica GeneSiC di quinta generazione. La tecnologia MOSFET SiC ad alta tensione (HV) con tecnologia TAP (Trench-Assisted Planar) rappresenta un significativo salto tecnologico rispetto alle generazioni precedenti e offrirà una linea di MOSFET a 1200 V leader del settore.

- Nel dicembre 2025, onsemi ha annunciato di aver firmato un accordo di collaborazione con GlobalFoundries per sviluppare e produrre prodotti di potenza avanzati al nitruro di gallio utilizzando il processo all'avanguardia eMode GaN-on-silicio da 200 mm di GF, a partire da 650 V.

- Nell'agosto del 2024, Infineon Technologies AG ha inaugurato ufficialmente la prima fase di un nuovo stabilimento in Malesia, destinato a diventare il più grande e competitivo al mondo per la produzione di semiconduttori di potenza in carburo di silicio (SiC) da 200 millimetri.

- Report ID: 8440

- Published Date: Mar 17, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.