Prospettive di mercato delle cartelle cliniche elettroniche per ostetricia e ginecologia:

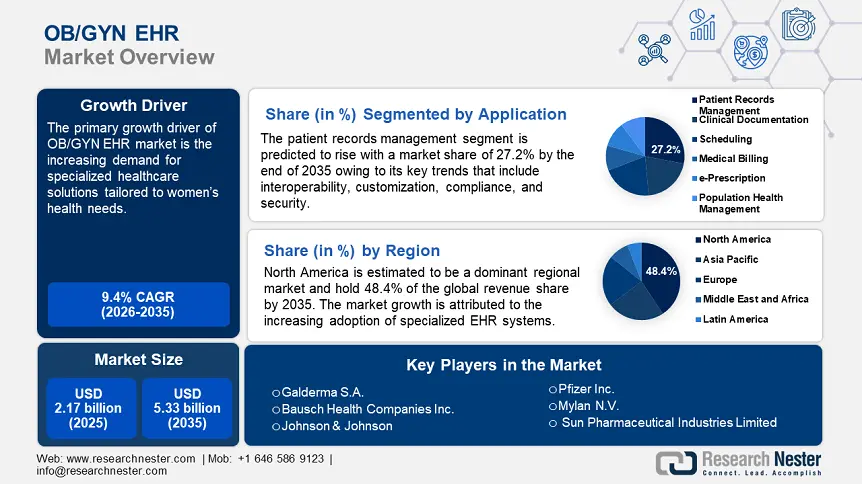

Il mercato delle cartelle cliniche elettroniche (EHR) per ostetricia e ginecologia è stato stimato in 2,17 miliardi di dollari nel 2025 e si prevede che supererà i 5,33 miliardi di dollari entro il 2035, registrando un CAGR superiore al 9,4% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il mercato delle cartelle cliniche elettroniche (EHR) per ostetricia e ginecologia è stimato in 2,35 miliardi di dollari.

Il principale motore di crescita del mercato delle cartelle cliniche elettroniche e ostetriche (OB/GYN EHR) è la crescente domanda di soluzioni sanitarie specializzate, pensate per le esigenze di salute delle donne. Gli studi di ostetricia e ginecologia richiedono funzionalità specifiche, come strumenti per la gestione dei dati dei pazienti ostetrici e ginecologici, che gli EHR specializzati possono fornire. Le soluzioni progettate per gli studi di ostetricia e ginecologia semplificano i flussi di lavoro, migliorano la pianificazione degli appuntamenti e facilitano una migliore comunicazione tra operatori sanitari e pazienti. Inoltre, gli EHR specializzati aiutano a tracciare le anamnesi dei pazienti, gestire i piani di cura e implementare misure preventive, con conseguenti migliori risultati sanitari. I sistemi EHR si integrano spesso con altri strumenti specializzati, come ecografi e sistemi di laboratorio, garantendo un'assistenza completa e la condivisione dei dati.

L'adozione di cartelle cliniche elettroniche (EHR) sta guadagnando terreno negli studi ginecologici, grazie alla sua praticità e accuratezza nella gestione dei dati. Secondo l'Assistente Segretario per le Politiche Tecnologiche/Ufficio del Coordinatore Nazionale per le Tecnologie Informatiche Sanitarie (ASTP), circa quattro medici su cinque (78%) e praticamente tutti gli ospedali per acuti non federali (96%) negli Stati Uniti hanno adottato un EHR certificato a partire dal 2021. Ciò rappresenta un significativo progresso decennale rispetto al 2011, quando il 28% degli ospedali e il 34% dei medici avevano implementato un EHR.

Chiave Cartella clinica elettronica ostetrica/ginecologica Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

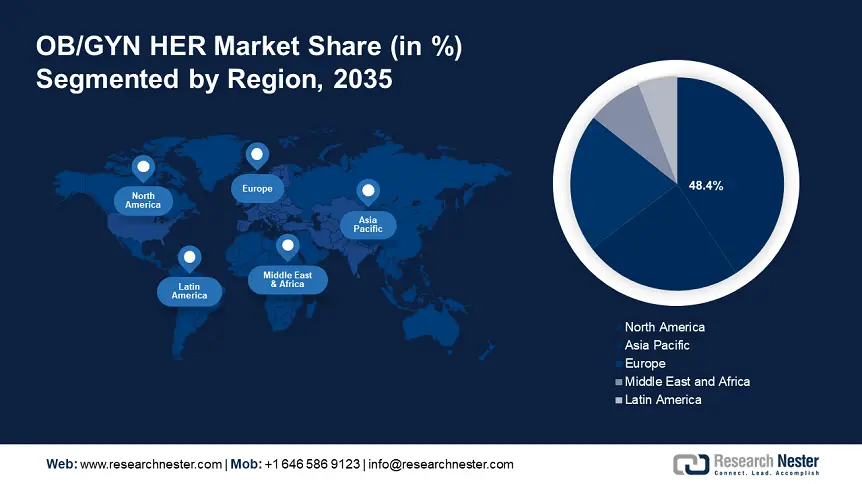

- Il Nord America domina il mercato delle cartelle cliniche elettroniche (EHR) per ostetricia e ginecologia con una quota del 48,4%, trainato dalla crescente adozione di sistemi EHR specializzati, che miglioreranno l'efficienza e l'assistenza ai pazienti nel periodo 2026-2035.

- Il mercato delle cartelle cliniche elettroniche (EHR) per ostetricia e ginecologia nell'area Asia-Pacifico è destinato a una rapida crescita entro il 2035, trainato dall'aumento della spesa sanitaria e dai progressi tecnologici.

Approfondimenti sul segmento:

- Il segmento Patient Records Management è destinato a una crescita sostanziale, conquistando una quota di mercato superiore al 27,2% entro il 2035, trainato dal miglioramento del processo decisionale clinico e dalla continuità assistenziale.

- Si prevede che il segmento Ospedali raggiungerà una quota di fatturato considerevole entro il 2035, trainato dagli investimenti in sistemi EHR avanzati.

Principali trend di crescita:

- Maggiori investimenti nella salute delle donne

- Integrazione della telemedicina

Grandi sfide:

- Costi di implementazione elevati

- Conformità normativa

- Attori principali: CureMD Healthcare, Greenway Health, LLC, Modernizing Medicine, MedicalMine Inc., Benchmark Solutions, Bizmatics, Inc. e Practice Fusion, Inc.

Globale Cartella clinica elettronica ostetrica/ginecologica Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato 2025: 2,17 miliardi di dollari

- Dimensioni del mercato 2026: 2,35 miliardi di dollari

- Dimensioni del mercato previste: 5,33 miliardi di dollari entro il 2035

- Previsioni di crescita: 9,4% CAGR (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 48,4% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Canada, Germania, Regno Unito, Giappone

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Singapore

Last updated on : 27 August, 2025

Fattori trainanti e sfide della crescita del mercato delle cartelle cliniche elettroniche per ostetricia e ginecologia:

Fattori di crescita

- Maggiori investimenti nella salute delle donne: governi e organizzazioni stanno promuovendo iniziative per la salute delle donne, con un conseguente aumento dei finanziamenti e dell'attenzione verso soluzioni sanitarie incentrate sulle donne. Gli investimenti possono portare a funzionalità di analisi avanzate con le cartelle cliniche elettroniche (EHR), consentendo ai fornitori di monitorare e analizzare le tendenze sanitarie, i risultati e i dati demografici dei pazienti in modo più efficace. Il rapporto 2023 sulla salute delle donne della Silicon Valley Bank afferma che gli investimenti nella salute delle donne sono aumentati del 314% negli ultimi cinque anni, mentre gli investimenti sanitari complessivi negli Stati Uniti sono aumentati del 28%.

- Integrazione della telemedicina: la telemedicina consente ai pazienti di accedere alle cure da remoto, facilitando per le donne l'accesso alle consulenze, soprattutto nelle aree meno favorite. La telemedicina è sempre più accettata come opzione praticabile sia per i pazienti che per i privati. Secondo l'American Journal of Managed Care (AJMC), a gennaio 2023, tutte e quattro le regioni censuarie degli Stati Uniti – Midwest (9,5%), Ovest (9,5%), Sud (6,7%) e Nord-Est (3,2%) – hanno registrato un aumento dell'utilizzo della telemedicina.

Le cartelle cliniche elettroniche (EHR) che supportano la telemedicina possono facilitare il monitoraggio a distanza di condizioni come le gravidanze ad alto rischio, consentendo interventi tempestivi. Una piattaforma di telemedicina integrata con un sistema EHR interoperabile può contribuire direttamente al raggiungimento di migliori risultati sanitari, una migliore esperienza per il paziente, costi inferiori e una migliore esperienza clinica. - Progressi tecnologici: diversi progressi tecnologici semplificano le operazioni e migliorano la qualità dell'assistenza. I progressi che includono algoritmi di intelligenza artificiale (IA) nella diagnostica, nella valutazione del rischio e nei piani di trattamento personalizzati, migliorano il processo decisionale clinico. Le applicazioni per l'educazione del paziente, la pianificazione degli appuntamenti e il monitoraggio delle metriche sanitarie promuovono il coinvolgimento e l'autogestione del paziente.

Inoltre, una migliore interoperabilità consente ai sistemi EHR di condividere dati senza soluzione di continuità tra diverse piattaforme sanitarie, migliorando il coordinamento delle cure. Inoltre, i dispositivi che monitorano i parametri vitali e i dati sulla salute riproduttiva contribuiscono a una visione più completa dei pazienti. Ad esempio, secondo un rapporto pubblicato nel 2019 dal Journal of Medicine Internet Research (JMIR), quasi il 20% delle donne era disposto a indossare dispositivi per il monitoraggio della gravidanza ininterrottamente o più volte al giorno. Ciò evidenzia la preferenza di alcune donne per un monitoraggio attento della propria gravidanza.

Sfide

- Costi di implementazione elevati: i costi associati all'acquisto di software, hardware e infrastrutture possono essere ingenti, soprattutto per gli studi di piccole dimensioni. La formazione del personale per un utilizzo efficace dei nuovi sistemi EHR aumenta i costi complessivi e periodi di formazione prolungati possono compromettere l'assistenza ai pazienti. Inoltre, oltre ai costi iniziali, la manutenzione e gli aggiornamenti continui possono gravare sui budget, soprattutto per gli studi con risorse finanziarie limitate.

- Conformità normativa: stare al passo con l'evoluzione delle normative richiede risorse ingenti, il che può risultare oneroso per gli studi di piccole dimensioni. Il mancato rispetto delle normative può comportare sanzioni finanziarie, rendendo gli studi diffidenti nell'adottare cartelle cliniche elettroniche che potrebbero non soddisfare tutti gli standard normativi.

Dimensioni e previsioni del mercato EHR ostetrico/ginecologico:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

9,4% |

|

Dimensione del mercato dell'anno base (2025) |

2,17 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

5,33 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato EHR ostetrico/ginecologico:

Componente (Software, Servizi)

Si stima che il segmento software del mercato delle cartelle cliniche elettroniche (EHR) per ostetricia e ginecologia registrerà un CAGR di circa il 10,1% entro il 2035. Il segmento è ulteriormente suddiviso in EHR basati su web/cloud e EHR on-premise. Il software progettato specificamente per gli studi ostetrici e ginecologici consente la personalizzazione per soddisfare le esigenze specifiche della salute femminile, incluso il monitoraggio dell'assistenza prenatale e postnatale.

I software EHR supportano sempre più l'interoperabilità, consentendo un migliore scambio di dati tra diversi sistemi sanitari, fondamentale per un'assistenza coordinata. Pertanto, le funzionalità complete, le opzioni di personalizzazione e l'attenzione all'esperienza utente del segmento lo posizionano come forza dominante nel mercato EHR per ostetricia e ginecologia. Poiché gli studi medici riconoscono sempre più i vantaggi delle soluzioni EHR specializzate, si prevede che questo segmento continuerà a crescere in modo significativo.

Applicazione (fatturazione medica, prescrizione elettronica, documentazione clinica, programmazione, gestione delle cartelle cliniche e gestione della salute della popolazione)

Si prevede che il segmento della gestione delle cartelle cliniche elettroniche (EHR) per ostetricia e ginecologia raggiungerà una quota di mercato superiore al 27,2% entro la fine del 2035. Una gestione efficace delle cartelle cliniche consente a ostetricia e ginecologia di valutare anamnesi complete e organizzate, migliorando il processo decisionale clinico e la continuità assistenziale. Inoltre, una gestione efficiente delle cartelle cliniche riduce gli oneri amministrativi, consentendo agli operatori sanitari di dedicare più tempo all'assistenza dei pazienti anziché alla gestione della documentazione.

Inoltre, consentire ai pazienti di accedere alle proprie cartelle cliniche favorisce il coinvolgimento e li incoraggia ad assumere un ruolo attivo nella gestione della propria salute, il che può portare a risultati migliori. Ad esempio, secondo l'Office of the National Coordinator for Health IT (ONC), la percentuale di adulti statunitensi che ha dichiarato di aver ricevuto l'accesso alle proprie cartelle cliniche da un fornitore o da una compagnia assicurativa è aumentata del 50% tra il 2020 e il 2022, passando dal 38% al 57%.

Utente finale (ospedali, cliniche, centri chirurgici ambulatoriali (ASC) e centri di maternità)

Si prevede che il segmento ospedaliero deterrà una quota di fatturato considerevole entro il 2035. Gli ospedali offrono un'ampia gamma di servizi, tra cui l'assistenza ostetrica e ginecologica, che richiedono soluzioni EHR solide per un coordinamento ottimale dell'assistenza tra i reparti. Inoltre, gli ospedali dispongono spesso di maggiori risorse da investire in sistemi EHR avanzati, che consentono loro di implementare funzionalità sofisticate per la gestione delle cartelle cliniche, l'analisi e la reportistica.

La nostra analisi approfondita del mercato EHR OB/GYN include i seguenti segmenti

Componente |

|

Applicazione |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato EHR ostetrico/ginecologico:

Previsioni di mercato del Nord America

Si prevede che il settore nordamericano dominerà la quota di fatturato maggioritaria del 48,4% entro il 2035. La crescita del mercato è attribuita alla crescente adozione di sistemi EHR specializzati. L'invecchiamento della popolazione e la crescente consapevolezza dei problemi di salute femminile stanno determinando una domanda di servizi ostetrici/ginecologici specializzati, rendendo necessari sistemi EHR efficienti per una migliore gestione dei pazienti.

Negli Stati Uniti , un numero crescente di studi ostetrici e ginecologici sta passando dalle cartelle cliniche cartacee a quelle elettroniche, spinto da incentivi normativi e dalla necessità di una maggiore efficienza. Iniziative governative, come il 21st Century Cures Act, promuovono l'uso di sistemi EHR interoperabili, migliorando il coordinamento e la condivisione dei dati tra gli operatori sanitari.

Inoltre, diversi fornitori di cartelle cliniche elettroniche (EHR) stanno guidando la crescita del mercato ostetrico/ginecologico del Paese attraverso soluzioni e funzionalità specializzate pensate appositamente per la salute delle donne. Ad esempio, Epic Systems Corporation è il principale fornitore di cartelle cliniche elettroniche (EHR) con quasi il 38% delle installazioni ospedaliere, seguito da Oracle Cerner.

In Canada, i governi federali e provinciali stanno promuovendo l'adozione di tecnologie sanitarie digitali attraverso finanziamenti e politiche volte a migliorare l'erogazione dell'assistenza sanitaria, inclusa l'implementazione di sistemi EHR. La pandemia di COVID-19 ha accelerato l'adozione della telemedicina nel Paese, determinando un aumento della domanda di sistemi EHR che supportino l'assistenza virtuale e il monitoraggio remoto dei pazienti.

Statistiche di mercato APAC

Si prevede che il mercato dell'area Asia-Pacifico crescerà a un ritmo sostenuto durante il periodo di previsione, grazie all'aumento della spesa sanitaria, ai progressi tecnologici e alla crescente attenzione ai servizi per la salute delle donne. Diversi paesi, tra cui India, Cina e Giappone, continuano a dare priorità alle iniziative di salute digitale. Si prevede un aumento significativo dell'adozione di sistemi EHR specializzati negli studi ostetrici e ginecologici.

In Cina , il governo ha aumentato notevolmente i budget per l'assistenza sanitaria nell'ambito del suo impegno per il miglioramento dei servizi sanitari, supportando l'adozione di sistemi EHR avanzati in diverse specialità, tra cui ostetricia e ginecologia. Nel 2020, la spesa sanitaria totale nel Paese ha superato 1,26 trilioni di dollari, includendo la spesa pubblica, la spesa collettiva e la spesa privata.

Il governo indiano sta promuovendo la salute digitale attraverso iniziative come la National Digital Health Mission (NDHM), che incoraggia l'uso delle cartelle cliniche elettroniche (EHR) per migliorare l'erogazione e l'accesso all'assistenza sanitaria. Inoltre, il settore privato è in rapida espansione, con molti ospedali e cliniche private che adottano sistemi EHR, contribuendo alla crescita del mercato delle cartelle cliniche elettroniche per ostetricia e ginecologia.

Principali attori del mercato delle cartelle cliniche elettroniche per ostetricia e ginecologia:

- AdvancedMD, Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- CureMD Healthcare

- Greenway Health, LLC

- Modernizzare la medicina

- MedicalMine Inc.

- Soluzioni di riferimento

- Bizmatics, Inc.

- Pratica Fusion, Inc.

- Sevocità

- Veradigm LLC.

I principali attori del mercato delle cartelle cliniche elettroniche (EHR) per ostetricia e ginecologia puntano su innovazione, usabilità, interoperabilità e coinvolgimento del paziente. Rispondendo alle esigenze specifiche di operatori e pazienti ostetrici e ginecologi, queste aziende incrementano il valore dei loro sistemi EHR, promuovendone un'adozione più ampia e contribuendo, in ultima analisi, alla crescita del mercato.

Sviluppi recenti

- Nel 2023, CureMD Healthcare, fornitore leader di soluzioni tecnologiche complete per l'oncologia di comunità, ha annunciato una collaborazione con Tempus, pioniere nell'intelligenza artificiale e nella medicina di precisione, per integrare le funzionalità avanzate di test genomici di Tempus nel sistema di cartella clinica elettronica (EHR) all'avanguardia di CureMD.

- Nel luglio 2021, Charm Health, la piattaforma basata su cloud di MedicalMine Inc. , ha introdotto una rivoluzionaria navigazione intelligente, un'interfaccia in linguaggio naturale per le cartelle cliniche dei pazienti e la gestione dello studio.

- Report ID: 6506

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Cartella clinica elettronica ostetrica/ginecologica Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.