Prospettive di mercato del software ortopedico:

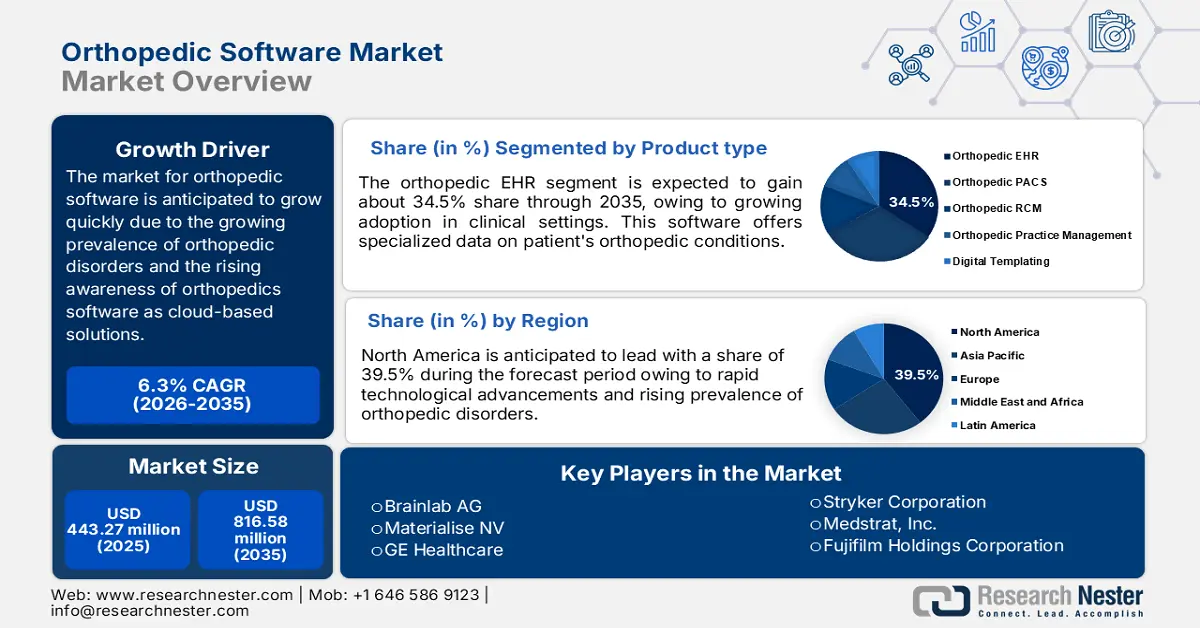

Il mercato dei software ortopedici è stato stimato in 443,27 milioni di dollari nel 2025 e si prevede che raggiungerà gli 816,58 milioni di dollari entro il 2035, registrando un CAGR di circa il 6,3% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, la dimensione del settore dei software ortopedici è stimata in 468,4 milioni di dollari.

Si prevede che il mercato dei software ortopedici crescerà rapidamente durante il periodo di previsione a causa della crescente prevalenza di patologie ortopediche come artrite, osteoporosi, borsite e altri disturbi muscoloscheletrici tra la popolazione anziana in tutto il mondo. Secondo il rapporto dei Centers for Disease Control and Prevention (CDC), circa 18,3 milioni di persone negli Stati Uniti si rivolgono ogni anno ai pronto soccorso a causa di lesioni ortopediche. Ciò evidenzia la necessità cruciale di soluzioni gestionali efficaci. Inoltre, il sostegno governativo e le iniziative delle organizzazioni ortopediche promuovono ulteriormente l'adozione di tecnologie innovative, accelerando così lo sviluppo e l'implementazione di soluzioni software ortopediche specializzate per soddisfare la crescente domanda di assistenza sanitaria.

Un altro fattore che stimola la crescita del mercato dei software ortopedici è la crescente domanda di interventi chirurgici mini-invasivi (MIS). Questa tendenza è influenzata principalmente dai bassi tassi di complicanze e dalla riduzione del dolore postoperatorio associati a queste procedure. Poiché sempre più pazienti e operatori sanitari cercano opzioni che favoriscano un recupero più rapido e risultati migliori, si stanno sviluppando soluzioni software ortopediche a supporto di queste tecniche chirurgiche avanzate. Ad esempio, nel marzo 2023, Stryker ha lanciato Mako Total Knee 2.0, che migliora gli interventi chirurgici robotizzati e si allinea alla crescente tendenza degli interventi MIS.

Chiave Software ortopedico Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

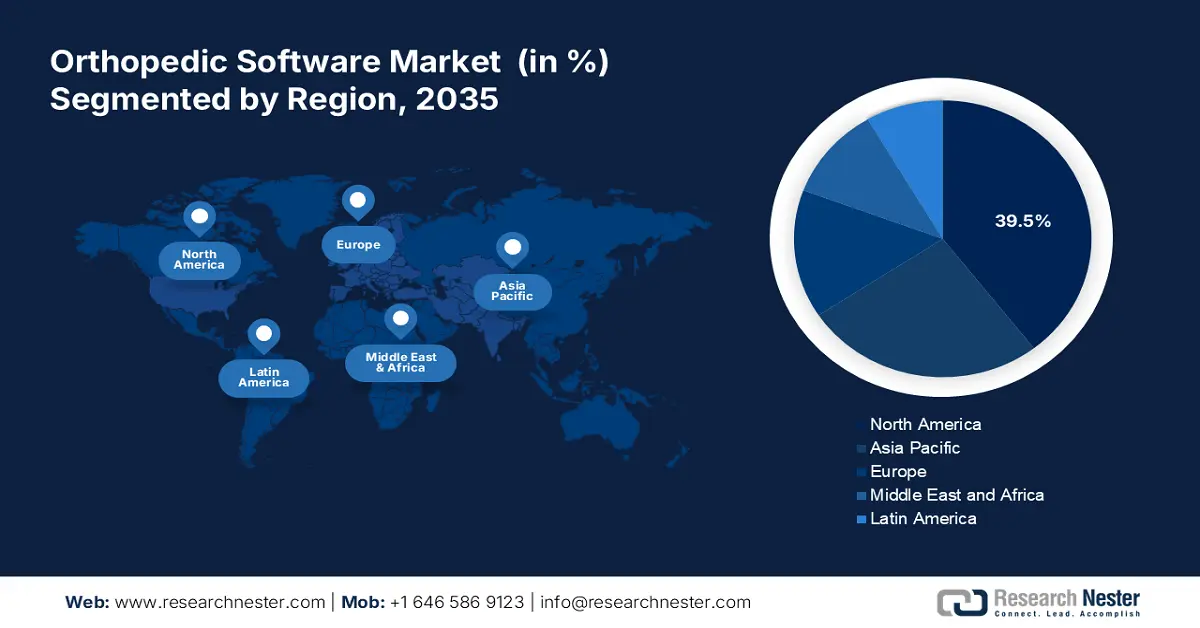

- Il Nord America è leader nel mercato del software ortopedico con una quota del 39,5%, trainato dagli sviluppi tecnologici e da una solida infrastruttura sanitaria, che favorirà una crescita significativa entro il 2035.

- Si prevede che il mercato del software ortopedico nella regione Asia-Pacifico manterrà una crescita stabile nel periodo 2026-2035, trainato dall'aumento delle patologie ortopediche e dall'adozione di software sanitari avanzati.

Approfondimenti sul segmento:

- Si prevede che il segmento delle cartelle cliniche elettroniche ortopediche raggiungerà una quota del 34,5% entro il 2035, trainato dalla crescente adozione in ambito clinico e dai progressi nella tecnologia di imaging medico.

- Si prevede che il segmento degli interventi chirurgici ortopedici raggiungerà una quota di mercato del 45,8% entro il 2035, trainato dal crescente numero di interventi chirurgici ortopedici e da un maggiore accesso a strumenti avanzati di trattamento e screening.

Principali trend di crescita:

- Accessibilità del software ortopedico come soluzioni basate su cloud

- Progressi tecnologici nel software ortopedico

Principali sfide:

- Integrare il software ortopedico con i sistemi ospedalieri più recenti

- La mancanza di consapevolezza causa esitazione nell'adottare soluzioni innovative

- Attori principali: Brainlab AG, Materialise NV, GE Healthcare, Stryker Corporation e Medstrat, Inc.

Globale Software ortopedico Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e previsioni di crescita:

- Dimensioni del mercato 2025: 443,27 milioni di USD

- Dimensioni del mercato 2026: 468,4 milioni di USD

- Dimensioni del mercato previste: 816,58 milioni di USD entro il 2035

- Previsioni di crescita: 6,3% CAGR (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 39,5% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Germania, Regno Unito, Giappone, Francia

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Singapore

Last updated on : 27 August, 2025

Fattori trainanti e sfide della crescita del mercato del software ortopedico:

Fattori di crescita

- Accessibilità del software ortopedico come soluzioni basate su cloud: le soluzioni basate su cloud stanno trasformando il modo in cui gli studi ortopedici gestiscono le cartelle cliniche, semplificano i flussi di lavoro e offrono assistenza da remoto, con importanti sviluppi che ne hanno recentemente favorito l'adozione. I progressi nella sicurezza informatica e nella privacy dei dati hanno inoltre aumentato l'attrattiva del software ortopedico basato su cloud. Le aziende leader stanno investendo massicciamente in misure di protezione e crittografia dei dati per garantire la conformità a normative come l'Health Insurance Portability and Accountability Act (HIPAA). Ad esempio, gli sviluppi nell'infrastruttura cloud sicura da parte di importanti attori tecnologici, tra cui Amazon Web Services e Microsoft Azure, stanno aiutando i fornitori di software ortopedico a offrire piattaforme conformi all'HIPAA per garantire la protezione dei dati sensibili dei pazienti.

- Progressi tecnologici nel software ortopedico: gli sviluppi tecnologici stanno trasformando significativamente il settore ortopedico, migliorando la precisione chirurgica, i risultati per i pazienti e l'efficienza complessiva. Anche la chirurgia robotica sta diventando popolare, con sistemi come Mazor X Stealth di Medtronic che offrono una maggiore precisione nelle procedure spinali. Questi robot aiutano i chirurghi posizionando accuratamente strumenti e impianti, riducendo significativamente il rischio di errori e migliorando i tempi di recupero. La crescita del mercato del software ortopedico è alimentata dalla crescente domanda di opzioni chirurgiche mini-invasive, dagli sviluppi nelle tecnologie mediche e dalla necessità di soluzioni IT sanitarie integrate che migliorino l'assistenza ai pazienti e semplifichino i flussi di lavoro clinici.

Sfide

- Integrazione del software ortopedico con i sistemi ospedalieri più recenti: uno dei principali ostacoli che può ostacolare la crescita del mercato del software ortopedico è la mancanza di interoperabilità tra le diverse piattaforme software. Secondo un sondaggio condotto dal Coordinatore Nazionale per le Tecnologie Informatiche Sanitarie nel 2023, circa il 71% degli ospedali ha dichiarato di disporre di un sistema che consente lo scambio di informazioni sui pazienti con altri fornitori al di fuori della propria organizzazione. Questa mancanza di una condivisione fluida dei dati può ostacolare l'integrazione del software ortopedico con i vari sistemi ospedalieri.

Inoltre, la preoccupazione per la privacy dei pazienti e la sicurezza dei dati può rallentare l'adozione di software ortopedici. L'HIPAA richiede alle organizzazioni sanitarie di salvaguardare l'integrità e la riservatezza dei dati sanitari protetti elettronicamente. Ciò garantisce che i software ortopedici soddisfino rigorosi requisiti di sicurezza, il che può richiedere molto tempo e risultare complesso, scoraggiando gli ospedali dall'integrare il software con i loro sistemi esistenti. - La mancanza di consapevolezza causa esitazione nell'adottare soluzioni innovative: la mancanza di consapevolezza è un ostacolo all'adozione di soluzioni modernizzate come sistemi di imaging digitale, cartelle cliniche elettroniche (EHR) e soluzioni basate su cloud. Gli operatori sanitari, principalmente studi di piccole dimensioni o in aree rurali, spesso non dispongono delle informazioni necessarie o non hanno accesso a tecnologie all'avanguardia. Questa esitazione nell'adottare software ortopedici deriva da una minore comprensione dei suoi vantaggi, come la semplificazione delle operazioni, il miglioramento dei risultati per i pazienti e la crescente efficienza nella gestione dello studio.

Dimensioni e previsioni del mercato del software ortopedico:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

6,3% |

|

Dimensione del mercato dell'anno base (2025) |

443,27 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

816,58 milioni di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del software ortopedico:

Tipo di prodotto (EHR ortopedico, PACS ortopedico, RCM ortopedico, gestione dello studio ortopedico, software di pianificazione preoperatoria/templating digitale)

Si stima che il segmento EHR ortopedico rappresenterà una quota di mercato superiore al 34,5% entro la fine del 2035, grazie alla crescente adozione in ambito clinico. Attualmente sono disponibili diverse tipologie di sistemi EHR che offrono dati specializzati associati alle condizioni ortopediche dei pazienti. Ad esempio, nel maggio 2024, Atlantis Orthopedics in Florida ha scelto le soluzioni cloud EHR eClinicalWorks e Healow per il coinvolgimento dei pazienti , al fine di migliorare l'efficienza operativa e il coinvolgimento dei pazienti. La crescita è trainata anche dagli sviluppi nella tecnologia di imaging medico e dalla crescente domanda di precisione nei risultati chirurgici.

Applicazione (chirurgia ortopedica, gestione delle fratture, sostituzione delle articolazioni, altre applicazioni)

Entro la fine del 2035, il segmento della chirurgia ortopedica è destinato a rappresentare oltre il 45,8% della quota di mercato del software ortopedico, grazie al crescente numero di interventi chirurgici ortopedici e alla crescente disponibilità di apparecchiature avanzate per il trattamento e lo screening. Ad esempio, secondo l'American College of Rheumatology , negli Stati Uniti vengono eseguite ogni anno circa 544.000 protesi d'anca e 790.000 protesi totali di ginocchio. Inoltre, la crescente prevalenza di problemi ossei come l'artrite e la crescente incidenza di incidenti stradali e infortuni sportivi stanno trainando la crescita del mercato del software ortopedico. Secondo l'Arthritis Society Canada, circa 6 milioni di canadesi soffrono di artrite, con le donne più colpite rispetto agli uomini. Si prevede che il numero di persone affette da artrite raggiungerà i 9 milioni entro il 2040.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Tipo di prodotto |

|

Modalità di consegna |

|

Applicazione |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato del software ortopedico:

Analisi del mercato del Nord America

Si prevede che il settore nordamericano deterrà la quota di fatturato maggiore, pari al 39,5%, entro il 2035, grazie agli sviluppi tecnologici nella regione, alla presenza di attori chiave e a una solida infrastruttura sanitaria. Inoltre, la crescente preferenza per le procedure mini-invasive e il continuo miglioramento degli scenari di rimborso possono dare ulteriore impulso al mercato.

Negli Stati Uniti , si prevede che il mercato rappresenterà una quota significativa del fatturato tra il 2025 e il 2035, grazie all'aumento degli interventi di chirurgia ortopedica, alla crescente domanda di efficienza e precisione nel trattamento e alla presenza di sistemi sanitari ben sviluppati. Secondo l'American Joint Replacement Registry (AJRR), nel 2021 sono stati eseguiti oltre 2,2 milioni di interventi chirurgici al ginocchio in oltre 1.150 ospedali, centri di chirurgia ambulatoriale e altri centri sanitari negli Stati Uniti e nel Distretto di Columbia. Inoltre, la crescente adozione della condivisione dei dati e delle cartelle cliniche elettroniche ortopediche nel Paese contribuisce ulteriormente a rafforzare il mercato.

Si prevede che il mercato canadese del software ortopedico crescerà a un ritmo costante tra il 2025 e il 2035, grazie all'aumento della spesa sanitaria, alla crescente digitalizzazione e all'elevata adozione di soluzioni ortopediche basate su cloud. A gennaio 2024, Sawbones e Numalogics hanno annunciato il lancio di ENDPOINT, un nuovo software che consente ai produttori di impianti ortopedici di testare i dispositivi secondo gli standard di settore.

Analisi del mercato Asia-Pacifico:

Si prevede che l'area Asia-Pacifico registrerà un CAGR stabile durante il periodo di previsione, grazie alla crescente prevalenza di patologie ortopediche, alla crescente consapevolezza della diagnosi e del trattamento precoci e alla rapida adozione di tecniche e software sanitari avanzati. Inoltre, gli operatori sanitari e i governi dell'area Asia-Pacifico si stanno concentrando sulla riduzione delle spese mediche e sul miglioramento dei risultati complessivi per i pazienti. Cina, India, Giappone e Corea del Sud sono tra i paesi con il maggiore fatturato in questa regione.

In India , si prevede che il mercato del software ortopedico registrerà una crescita significativa del fatturato durante il periodo di previsione, grazie alla crescente trasformazione digitale, al miglioramento delle infrastrutture sanitarie e alla crescente adozione di soluzioni di screening avanzate. Inoltre, si prevede che i crescenti investimenti in attività di ricerca e sviluppo stimoleranno la crescita del mercato in India. Ad esempio, a luglio 2023, Stryker ha annunciato il lancio del sistema Ortho Q Guidance e del software per consentire una pianificazione chirurgica avanzata per interventi chirurgici al ginocchio e all'anca.

Si prevede che il mercato giapponese del software ortopedico crescerà a un ritmo sostenuto durante il periodo di previsione. Questa crescita può essere attribuita all'aumento degli interventi chirurgici ortopedici, alla presenza di infrastrutture e strutture sanitarie consolidate e all'elevata adozione di soluzioni sanitarie digitali. Inoltre, il governo locale sostiene attivamente l'innovazione e lo sviluppo in ambito sanitario attraverso diversi programmi e iniziative di finanziamento. Questo supporto favorisce lo sviluppo e l'adozione di soluzioni software ortopediche all'avanguardia per migliorare l'erogazione dell'assistenza sanitaria.

Principali attori del mercato del software ortopedico:

- Brainlab AG

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Materialise NV

- GE Healthcare

- Stryker Corporation

- Medstrat, Inc.

Il mercato globale del software ortopedico è altamente competitivo, e comprende attori chiave che operano a livello globale e regionale. I principali attori stanno adottando numerose strategie, come partnership e collaborazioni, per aumentare la quota di mercato. Ad esempio, nell'ottobre 2022, Brainlab AG ha collaborato con la Società Tedesca di Ortopedia e Chirurgia Ortopedica (DGOOC) per sviluppare la ricerca medica nelle cliniche, promuovendo lo sviluppo di un'infrastruttura di registro conforme alla protezione dei dati per l'elaborazione dei dati dei pazienti. Ecco alcuni dei principali attori del mercato del software ortopedico:

Sviluppi recenti

- Nel luglio 2024, Stryker Corporation ha dichiarato di aver ricevuto l'autorizzazione FDA 510(k) per il suo sistema Q Guidance con software Spine Guidance 5 dotato di Copilot. La funzionalità Copilot offre diverse modalità di feedback per supportare, tra le altre cose, la resezione ossea e l'inserimento delle viti. Si prevede che questo progresso migliorerà l'offerta di prodotti dell'azienda e ne aumenterà le prospettive di business.

- Nel giugno 2024, Zimmer Biomet ha stretto una partnership con RevelAi Health principalmente per commercializzare il proprio software clinico basato sull'intelligenza artificiale per patologie come l'osteoartrite. L'obiettivo è migliorare l'assistenza ortopedica collaborando con RevelAi per sviluppare un approccio olistico e basato sull'equità per un'assistenza basata sul valore, attraverso strumenti integrati basati sull'intelligenza artificiale.

- Nel novembre 2023, OPIE Software ha siglato una partnership con Professional Orthopedic Products (POP). Questa partnership consente alle strutture canadesi di semplificare il processo di ordinazione dei dispositivi ortopedici POP tramite il portale OPIE Inventory and Purchasing. Gli utenti possono accedere al catalogo digitale di POP, selezionare prodotti specializzati, effettuare ordini e ricevere conferme in modo efficiente tramite la piattaforma OPIE.

- Report ID: 6619

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.