Prospettive di mercato dei deaeratori nucleari:

Il mercato dei degasatori nucleari ha superato i 21,4 miliardi di dollari nel 2025 e si stima che raggiungerà i 46,8 miliardi di dollari entro la fine del 2035, con un CAGR del 9,5% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei degasatori nucleari è stimato in 22,6 miliardi di dollari.

Il mercato dei degasatori nucleari rappresenta un momento cruciale, passando da un settore incentrato sulla manutenzione e stabilizzato a una crescita rinnovata, alimentata da urgenti preoccupazioni in materia di sicurezza energetica e imperativi di decarbonizzazione. Inoltre, poiché i paesi perseguono con decisione obiettivi di emissioni nette pari a zero, integrando al contempo la stabilità della rete, l'aspetto dell'energia nucleare viene rivalutato come una fonte importante di elettricità di base affidabile e a basse emissioni di carbonio. Secondo un articolo pubblicato dalla World Nuclear Association Organization nel settembre 2025, la flotta di reattori internazionali opera con un fattore di capacità medio, pari all'83% al 2024. Inoltre, i reattori nucleari di tutte le nazioni hanno generato 2.667 TWh di elettricità al 2024, il che rappresenta la maggiore quantità di elettricità fornita in un anno dall'energia nucleare, con 2.660 TWh al 2006. Inoltre, la capacità nucleare regionale sta trainando anche il mercato dei degasatori nucleari a livello internazionale.

Capacità di generazione di energia nucleare per regione (2010-2050)

Anni | Economie avanzate (GW) | Cina (GW) | Altri EMDE (GW) |

2010 | 337,5 | 10.9 | 54.1 |

2015 | 317.4 | 28.6 | 60.4 |

2020 | 297,9 | 51.0 | 66.2 |

2025 | 290.1 | 65,9 | 71.6 |

2030 | 294.1 | 121.0 | 92,6 |

2035 | 309.1 | 194.2 | 124.1 |

2040 | 350,4 | 238,4 | 159.3 |

2045 | 381,9 | 261,6 | 187.0 |

2050 | 399,2 | 277.1 | 197,9 |

Fonte: Organizzazione IEA

Inoltre, la fabbricazione e la modularizzazione dei fattori, la manutenzione predittiva, l'integrazione digitalizzata, i progressi nella scienza dei materiali, l'espansione dei servizi post-vendita e la diversificazione, insieme alla localizzazione della supply chain, stanno alimentando il mercato dei degasatori nucleari a livello globale. Secondo un articolo pubblicato dal Decision Analytics Journal nel marzo 2023, la tecnologia dei gemelli digitali è diventata un approccio mainstream per le organizzazioni, con una previsione che il 75% delle aziende basate sull'Internet of Things (IoT) utilizzerà questa tecnologia. Inoltre, si stima che oltre il 40% delle grandi organizzazioni a livello globale utilizzerà i gemelli digitali nei rispettivi progetti entro la fine del 2027 per aumentare la generazione di fatturato. Pertanto, questa tecnologia consente il monitoraggio effettivo dei livelli di ossigeno, insieme a pressione e temperatura, il che sta rapidamente rafforzando l'esposizione del mercato.

Chiave Deaeratore nucleare Riepilogo delle Analisi di Mercato:

Approfondimenti regionali:

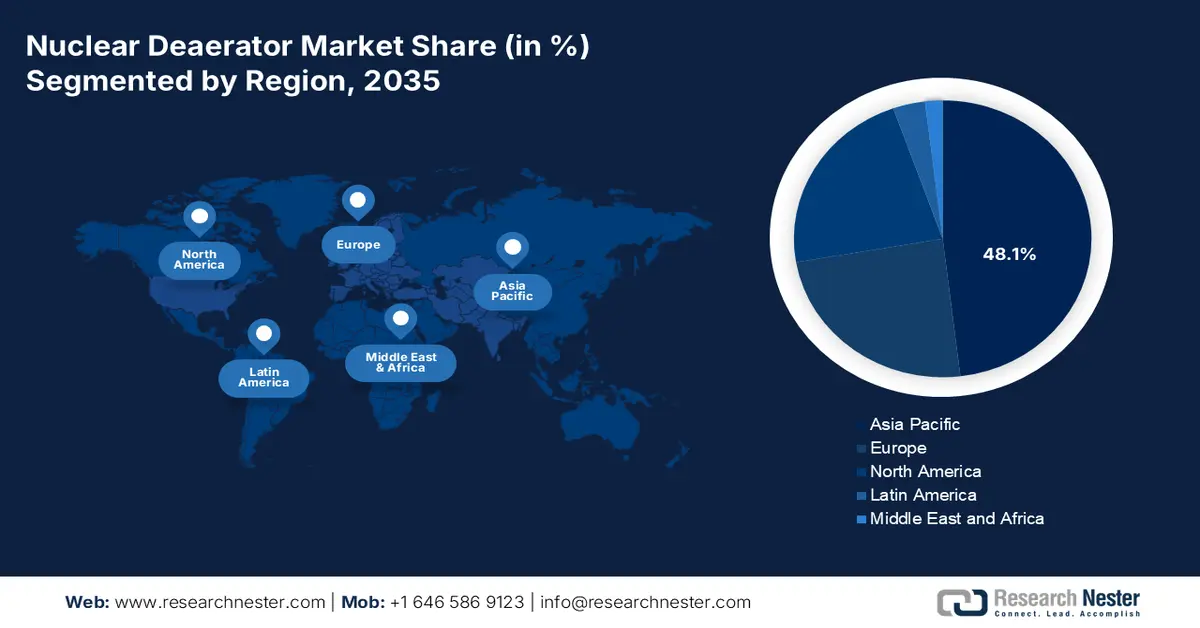

- Si prevede che la regione Asia-Pacifico raggiungerà una quota del 48,1% nel mercato dei degasatori nucleari entro il 2035, spinta da politiche strategiche di sicurezza energetica, ambiziosi obiettivi di decarbonizzazione e un'accelerazione nella costruzione di nuovi reattori.

- Si prevede che il Nord America diventerà la regione in più rapida crescita entro il 2035, grazie al supporto di programmi operativi di lunga durata e di investimenti tattici in tecnologie nucleari avanzate.

Informazioni sui segmenti:

- Si prevede che entro il 2035 il segmento della produzione di energia rappresenterà una quota del 92,5% nel mercato dei degasatori nucleari, sostenuto dal suo ruolo nel migliorare la longevità delle apparecchiature, la flessibilità operativa e l'efficienza complessiva dell'impianto.

- Si prevede che il sottosegmento delle vendite dirette/OEM raggiungerà la seconda quota più grande entro il 2035, rafforzato dall'integrazione proprietaria degli impianti nucleari e dalla responsabilità del sistema guidata dagli OEM.

Principali tendenze di crescita:

- Aumento della nuova pipeline di costruzione nucleare

- Aumento dei piccoli reattori modulari (SMR)

Sfide principali:

- Aumento dell’intensità di capitale e dei gap di finanziamento

- Inerzia delle licenze e complessità normativa

Attori principali: Framatome (Francia), GE Vernova (Stati Uniti), Westinghouse Electric Company (Stati Uniti), Mitsubishi Heavy Industries, Ltd. (Giappone), Bharat Heavy Electricals Limited (India), Power Machines (Russia), Alstom (Francia), SPX FLOW, Inc. (Stati Uniti), Thermax Limited (India), Babcock & Wilcox Enterprises, Inc. (Stati Uniti), Hitachi, Ltd. (Giappone), Larsen & Toubro (India), Korea Hydro & Nuclear Power (Corea del Sud), Siemens Energy AG (Germania), China First Heavy Industries (Cina), Dongfang Electric Corporation (Cina), Harbin Electric Corporation (Cina), Cockerill Maintenance & Ingénierie (Belgio), Andritz AG (Austria).

Globale Deaeratore nucleare Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 21,4 miliardi di USD

- Dimensioni del mercato nel 2026: 22,6 miliardi di USD

- Dimensioni previste del mercato: 46,8 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 9,5% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 48,1% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Cina, Giappone, Corea del Sud, Francia

- Paesi emergenti: India, Canada, Regno Unito, Emirati Arabi Uniti, Polonia

Last updated on : 8 December, 2025

Mercato dei deaeratori nucleari: fattori di crescita e sfide

Fattori di crescita

- Aumento della pipeline di nuove costruzioni nucleari: la presenza di ambiziose strategie energetiche nazionali, soprattutto in Europa e nella regione Asia-Pacifico, sta determinando la più alta ondata di costruzione di nuovi reattori, con un impatto positivo sul mercato dei degasatori nucleari. Secondo un articolo pubblicato dall'AIE nel gennaio 2025, oltre 70 GW di capacità nucleare di ultima generazione sono attualmente in costruzione a livello internazionale. Inoltre, questo è considerato il livello più alto degli ultimi 30 anni e oltre 40 nazioni in tutto il mondo stanno pianificando di estendere il ruolo del nucleare nei rispettivi sistemi energetici. Inoltre, oltre il 99% della capacità di arricchimento nucleare si concentra in 4 nazioni fornitrici, con la Russia che rappresenta principalmente il 40% della capacità internazionale, rendendola quindi adatta a sostenere il mercato.

- Aumento dei piccoli reattori modulari (SMR): l'esistenza degli SMR dimostra una crescita trasformativa nel mercato dei degasatori nucleari a livello internazionale. Il loro impiego idoneo in flotte, potenzialmente per applicazioni non elettriche, come il teleriscaldamento e la produzione di idrogeno, insieme alla crescente domanda di standardizzazione e componenti modulari, ha creato un mercato nuovo e scalabile per progetti di degasatori avanzati a partire da modelli di impianti convenzionali su larga scala. Secondo un articolo pubblicato dalla World Nuclear Association nel novembre 2025, gli SMR sono solitamente definiti da una potenza elettrica standard inferiore a 300 Mwe, con alcune espansioni per reattori di medie dimensioni di quasi 600 Mwe. Inoltre, esistono più di 100 progetti di SMR, con l'attuale flotta di reattori nucleari che funziona con combustibile all'uranio, arricchito al 5% di uranio-235, il che denota un impatto positivo sul mercato.

- Decarbonizzazione del calore industriale: l'aspetto della progettazione avanzata di reattori, oltre alla generazione di energia, è in fase di rapida implementazione per fornire efficacemente calore di processo, adatto alle industrie pesanti, come la siderurgia e la produzione chimica. Si prevede che questa applicazione emergente necessiterà di degasatori specializzati in grado di funzionare a vari parametri, il che creerà un impatto positivo sul mercato complessivo dei degasatori nucleari. Ad esempio, come affermato nell'articolo dell'Energy Transitions Commission Organization dell'agosto 2022, l'agenda di decarbonizzazione del 2030 in India prevede la decarbonizzazione dell'energia al 50% e l'aumento di 500 GW di capacità di generazione basata su combustibili fossili entro la fine del 2030. Inoltre, il consumo di elettricità pro capite nel Paese è attualmente pari a 1.208 kWh, il che si prevede triplicherà lo sviluppo economico del Paese.

Sfide

- Aumento dell'intensità di capitale e deficit di finanziamento: la presenza di progetti nucleari, siano essi grandi ristrutturazioni o nuove costruzioni, evidenzia alcuni degli investimenti infrastrutturali più ad alta intensità di capitale in tutti i paesi. Inoltre, il mercato dei degasatori nucleari, che fa parte dell'ecosistema dei mega-progetti, è facilmente soggetto a sfide finanziarie. Gli orizzonti di sviluppo e costruzione a lungo termine espongono significativamente gli investitori a rigorosi rischi normativi, edilizi e politici. Mentre i governi stanno svelando i più recenti modelli di finanziamento, l'aspetto di attrarre sufficienti capitali privati continua a rimanere difficile. Inoltre, per le utility, si è registrato un aumento delle spese opportunità poiché il capitale destinato alla revisione nucleare non viene speso per la modernizzazione della rete o per le energie rinnovabili.

- Inerzia nelle licenze e complessità normativa: il mercato dei degasatori nucleari opera senza problemi all'interno del contesto amministrativo più rigido al mondo, il che è considerato una necessità per la sicurezza. Ciononostante, un notevole divario in termini di avanzamento e velocità sta limitando la crescita del mercato. Inoltre, la presentazione di un nuovo progetto di degasatore e persino la modifica di uno esistente per un diverso tipo di reattore richiedono un processo di licenza costoso, incerto e lungo. Pertanto, per contrastare questo fenomeno, le autorità di regolamentazione devono approvare le procedure di installazione, i processi di produzione, i materiali e la progettazione, un ciclo che può durare anni. Questa particolare inerzia rappresenta una sfida per gli SMR, che promettono progetti standardizzati e realizzati in fabbrica, con un impatto negativo sulla crescita del mercato.

Dimensioni e previsioni del mercato dei deaeratori nucleari:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

9,5% |

|

Dimensione del mercato dell'anno base (2025) |

21,4 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

46,8 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei deaeratori nucleari:

Analisi del segmento applicativo

Si prevede che il segmento della generazione di energia, parte dell'applicazione, deterrà la quota maggiore del mercato dei degasatori nucleari, pari al 92,5%, entro la fine del 2035. L'incremento del segmento è in gran parte attribuito alla sua importanza all'interno di una centrale nucleare, che è principalmente correlata alla longevità delle apparecchiature, alla flessibilità operativa e all'efficienza dell'impianto. Ad esempio, secondo un articolo pubblicato dal governo PIB nel giugno 2025, la capacità energetica installata complessiva in India ha raggiunto con successo i 476 GW. Ciò ha portato a una riduzione della carenza di energia elettrica dal 4,3% allo 0,1% entro il 2025. Inoltre, oltre 2,8 crore di famiglie nel paese sono elettrificate e il consumo di elettricità è aumentato del 45,8%. Inoltre, le fonti di combustibili non fossili contribuiscono attualmente per 235,7 GW, pari al 4% della capacità complessiva, e comprendono 8,8 GW di energia nucleare e 226,9 GW di energia rinnovabile, contribuendo così a far crescere il segmento nel mercato.

Analisi del segmento del canale di vendita

Si prevede che il sottosegmento delle vendite dirette/OEM, che fa parte del segmento dei canali di vendita, acquisirà la seconda quota di mercato più grande nel mercato dei degasatori nucleari durante il periodo di previsione. La crescita del sottosegmento è fortemente trainata dalla natura proprietaria e dalla tecnologia delle centrali nucleari implementata in modo esclusivo. Organizzazioni come Mitsubishi Heavy Industries, GE Vernova, Westinghouse e Framatome agiscono prontamente come integratori di sistemi primari e autorità di progettazione dei reattori. Inoltre, quando una specifica utility ordina il reattore più recente, i componenti del sistema secondario, come il degasatore, vengono prontamente reperiti e specificati come parte di un'isola progettata e completa dall'OEM per garantire la responsabilità di un unico punto e prestazioni di sistema garantite, denotando così una prospettiva ottimistica per l'esposizione complessiva del segmento.

Analisi del segmento dei materiali

In base al materiale, si prevede che il segmento dell'acciaio inossidabile (SS316/304) nel mercato dei degasatori nucleari raggiungerà la terza quota di mercato entro la fine del periodo di previsione. Lo sviluppo del segmento è fortemente sostenuto dalla presenza di una classe di materiali preferita, in modo schiacciante e fondamentale, per il settore dei degasatori nucleari. Lo sviluppo è proattivamente dedicato al requisito imprescindibile di un'eccezionale resistenza alla corrosione nell'ambiente dei sistemi di alimentazione dell'impianto. Inoltre, anche la presenza di tracce di ossigeno può portare a fenomeni critici di vaiolatura e cricche da corrosione sotto sforzo nell'acciaio al carbonio, con conseguenti guasti catastrofici. Inoltre, l'SS316, insieme al suo contenuto aggiuntivo di molibdeno, offre una resistenza superiore agli agenti corrosivi, come i cloruri, rendendolo quindi uno standard adatto per parti a contatto con liquidi in condizioni gravose.

La nostra analisi approfondita del mercato dei degasatori nucleari include i seguenti segmenti:

Segmento | Sottosegmenti |

Applicazione |

|

Canale di vendita |

|

Materiale |

|

Tipo di reattore |

|

Tipo |

|

Capacità |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei deaeratori nucleari - Analisi regionale

Approfondimenti sul mercato APAC

Si prevede che l'area Asia-Pacifico del mercato dei degasatori nucleari raggiungerà la quota più elevata, pari al 48,1%, entro la fine del 2035. La crescita del mercato nella regione è fortemente favorita dalla presenza di politiche strategiche per la sicurezza energetica, da solidi impegni di decarbonizzazione e da un'innovativa pipeline di nuovi progetti. Inoltre, India e Cina sono considerate locomotive primarie, con piani congiunti per i reattori. Allo stesso tempo, Corea del Sud e Giappone stanno rivitalizzando le rispettive flotte attraverso riavvii e programmi di estensione del ciclo di vita. Come affermato nell'articolo dell'Organizzazione Mondiale per l'Ambiente (World Nuclear Association Organization) dell'ottobre 2025, esistono quasi 145 reattori nucleari operativi, oltre a quasi 45 progetti in fase di costruzione per sviluppare circa altri 60 reattori. A questo proposito, il Giappone conta 33 reattori operativi, per una potenza di 31,7 GWe, di cui 2 in costruzione. Inoltre, il Paese ha generato quasi il 30% della sua elettricità dall'energia nucleare, mentre il contributo nucleare è aumentato al 41%, contribuendo così prontamente alla crescita del mercato dei degasatori nucleari.

Energia nucleare e coinvolgimento nel ciclo del combustibile nucleare in Asia (2025)

Paesi | Reattori di potenza operativi | Reattori di potenza in costruzione | Reattori di potenza pianificati | Reattori di ricerca operativi |

Australia | - | - | - | 1 |

Cina | 58 | 33 | 43 | 16 |

India | 24 | 6 | 14 | 5 |

Indonesia | - | - | - | 3 |

Giappone | 33 | 2 | - | 3 |

Corea del Sud | 26 | 3 | 1 | 2 |

Malaysia | - | - | - | 1 |

Vietnam | - | - | - | 1 |

Fonte: Organizzazione nucleare mondiale

Il mercato dei degasatori nucleari in Cina sta crescendo in modo significativo, grazie all'esistenza di un aggressivo programma di espansione nucleare controllato dallo Stato. Inoltre, come affermato in un rapporto pubblicato dal governo EIA nel maggio 2024, nell'arco di un decennio sono stati aggiunti oltre 34 GW di capacità di energia nucleare nel Paese, portando con successo i reattori nucleari operativi del Paese a 55, con una capacità netta complessiva di 53,2 GW ad aprile 2024. Inoltre, 23 reattori sono attualmente in costruzione nel Paese, il che sta influenzando positivamente la crescita del mercato. Inoltre, si è registrato un aumento della capacità a carbone di 19,5 GW nel Paese a partire dal 2022, riportando la capacità complessiva a carbone a 1.089 GW. Inoltre, la flotta nucleare nazionale è composta principalmente da reattori ad acqua pressurizzata, tra cui gli AP1000 progettati dalla Westinghouse statunitense, che costituiscono una capacità di 1.157 MW, insieme ai reattori di potenza francesi Orano Europe, con una capacità di 1.660 MW, aumentando così l'esposizione del mercato.

Capacità netta annuale di energia nucleare installata in Cina (2014-2023)

Anno | Capacità (GW) |

2014 | 19.0 |

2015 | 26.8 |

2016 | 31.4 |

2017 | 34,5 |

2018 | 42.8 |

2019 | 45,5 |

2020 | 47.5 |

2021 | 50.0 |

2022 | 52.1 |

2023 | 53.2 |

Fonte: EIA Government

Il mercato dei degasatori nucleari in India è in crescita anche grazie alla decisiva transizione politica volta a triplicare la capacità nucleare, come pilastro della transizione energetica pulita del Paese. Secondo l'articolo del 2025 della World Nuclear Association, il governo del Paese ha fissato un obiettivo ambizioso: aumentare la capacità nucleare a quasi 100 GWe entro la fine del 2047. Inoltre, attualmente sono operativi 24 reattori, con una capacità di 7.493 MWe, di cui 6 in costruzione, per una capacità di 4.768 MWe. Inoltre, la capacità nucleare complessiva operativa nel Paese è aumentata da 6.290 MWe tra il 2022 e il 2024 a 7.438 MWe entro il 2025. Inoltre, il Paese ha una popolazione di oltre 1,4 miliardi di persone, per cui esiste un'enorme domanda di energia, che a sua volta sta facendo salire alle stelle l'esposizione del mercato.

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America, nel mercato dei degasatori nucleari, emergerà come la regione in più rapida crescita durante il periodo di previsione. Lo sviluppo del mercato nella regione è fortemente sostenuto da programmi operativi di lunga durata e da investimenti strategici in tecnologie nucleari innovative. Inoltre, a gennaio 2024, il Dipartimento dell'Energia degli Stati Uniti (DOE) ha notificato la firma dell'accordo di pagamento e l'assegnazione del credito con Pacific Gas and Electric Company per finalizzare prontamente 1,1 miliardi di dollari per i pagamenti del credito attraverso il Programma di Credito Nucleare Civile (CNC). Inoltre, il Programma di Credito Nucleare Civile del Grid Deployment Office sta anche trainando il mercato dei degasatori nucleari, poiché si tratta di un investimento strategico da 6 miliardi di dollari per contribuire a preservare la flotta di reattori statunitensi e a preservare con successo opportunità ad alto rendimento in tutta la regione. Pertanto, la presenza di tali programmi e investimenti, rappresenta un'enorme opportunità per l'intero mercato dei degasatori nucleari.

Gli Stati Uniti stanno guadagnando sempre più terreno nel mercato dei degasatori nucleari, grazie alla loro associazione con la domanda dell'industria chimica di energia pulita e a vapore affidabile e di qualità di processo. L'America Chemistry Council (ACC) ha identificato l'elettricità stabile e conveniente come un settore fortemente competitivo, con il settore chimico considerato il principale cliente industriale di energia. Secondo un articolo pubblicato dal Dipartimento del Tesoro degli Stati Uniti nel gennaio 2025, il Programma 48C, gestito dall'IRS con l'assistenza dell'Office of Manufacturing & Energy Supply Chains (MESC) del Dipartimento dell'Energia (DOE), si è rapidamente ampliato con un investimento di 10 miliardi di dollari nell'ambito dell'IRA. Di questi investimenti, 10 miliardi di dollari, ovvero il 40%, sono stati effettivamente riservati a progetti destinati a comunità con centrali a carbone o miniere di carbone, aumentando così l'esposizione del mercato.

Il mercato canadese dei degasatori nucleari si sta sviluppando anche grazie all'esistenza di un importante rimborso della flotta, insieme a un funzionamento duraturo, all'impiego tattico di piccoli reattori modulari, nonché alla politica federale e al sostegno finanziario per la tecnologia nucleare. Ad esempio, come affermato in un articolo pubblicato dal governo dell'Ontario nel novembre 2025, il piano Ontario Power Generation (OPG) è stato approvato dal governo, in base al quale è possibile generare una capacità di quasi 2.200 megawatt di elettricità, equivalenti all'alimentazione di 2,2 milioni di abitazioni nel paese. Inoltre, si prevede che il progetto creerà circa 30.500 opportunità di lavoro, mantenendone efficacemente 6.700. Inoltre, con un budget definitivo di 26,8 miliardi di dollari, oltre il 90% del progetto sarà speso nel paese per sostenere i benefici economici e le imprese locali.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dei degasatori nucleari registrerà una crescita costante e considerevole entro la fine del periodo previsto. La crescita del mercato nella regione è fortemente stimolata dalla presenza di ambiziosi programmi di estensione del ciclo di vita, insieme a nuovi impegni di costruzione per garantire efficacemente la sicurezza energetica e obiettivi di decarbonizzazione significativi. Inoltre, l'importante programma di ristrutturazione in Francia per la sua flotta di reattori e il supporto del Regno Unito ai progetti più recenti, come Rolls-Royce e Sizewell C SMR, hanno creato una domanda elevata e sostenuta per il mercato dei degasatori nucleari. Secondo un articolo pubblicato dall'Istituto Europeo per gli Studi sulla Sicurezza nel febbraio 2025, la regione dipendeva dalle importazioni per il 62,5% del suo approvvigionamento energetico complessivo a partire dal 2022. Allo stesso tempo, il 97,7% dei prodotti petroliferi e il 97,6% del gas naturale. Inoltre, la regione ha speso 448.800.000.000 di euro in importazioni di combustibili fossili a partire dal 2023, creando così un'enorme opportunità per espandere il mercato dei degasatori nucleari.

La Francia sta guadagnando sempre più visibilità nel mercato dei degasatori nucleari, grazie all'impareggiabile portata del suo programma di estensione della vita utile del Grand Carénage, insieme ai suoi concomitanti piani di nuova costruzione. Come affermato in un articolo pubblicato da Enerdata nel luglio 2025, l'ASN ha prontamente autorizzato l'EDP del Paese a garantire l'ammodernamento dei suoi reattori da 1.300 MW, consentendogli di operare oltre la durata di vita prevista originariamente di 40 anni. Questa decisione ha interessato 20 dei 56 reattori del parco nazionale, la cui approvazione è prevista entro la fine del 2040. Inoltre, questi reattori si trovano in siti come Saint-Alban, Penly, Paluel, Nogent, Golfech, Flamanville, Catternom e Belleville, e attualmente coprono oltre il 40% della produzione di energia nucleare del Paese. Per questo motivo, EDF ha pianificato di investire prontamente 6 miliardi di euro per estendere la loro vita operativa, preannunciando così una crescita massiccia per l'intero mercato.

Il mercato dei degasatori nucleari nel Regno Unito sta crescendo anche grazie alla confluenza unica di un cambio di politica strategica e di nuovi progetti di costruzione volti a rilanciare significativamente la sua catena di approvvigionamento nucleare. Inoltre, la strategia britannica per la sicurezza energetica e il Nuclear Energy (Financing) Act 2022 del governo offrono un quadro finanziario e normativo che ha introdotto il modello di base patrimoniale regolamentata (RAB) per attrarre investimenti privati in progetti a lungo termine. Secondo l'articolo del governo britannico del giugno 2025, basato sulla moderna strategia industriale del governo per rilanciare significativamente i centri industriali della Gran Bretagna, il governo ha impegnato oltre 2,5 miliardi di sterline per il programma completo di reattori modulari su piccola scala, con questo specifico progetto che potenzialmente supporterebbe 3.000 nuove opportunità di lavoro qualificate. Inoltre, questo progetto è destinato ad alimentare l'equivalente di quasi 3 milioni di abitazioni con energia nazionale sicura e pulita, rendendolo quindi adatto alla crescita del mercato.

Principali attori del mercato dei deaeratori nucleari:

- Doosan Enerbility (Corea del Sud)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Framatome (Francia)

- GE Vernova (Stati Uniti)

- Westinghouse Electric Company (Stati Uniti)

- Mitsubishi Heavy Industries, Ltd. (Giappone)

- Bharat Heavy Electricals Limited (India)

- Macchine elettriche (Russia)

- Alstom (Francia)

- SPX FLOW, Inc. (Stati Uniti)

- Thermax Limited (India)

- Babcock & Wilcox Enterprises, Inc. (Stati Uniti)

- Hitachi, Ltd. (Giappone)

- Larsen & Toubro (India)

- Energia idroelettrica e nucleare della Corea (Corea del Sud)

- Siemens Energy AG (Germania)

- China First Heavy Industries (Cina)

- Dongfang Electric Corporation (Cina)

- Harbin Electric Corporation (Cina)

- Cockerill Maintenance & Ingénierie (Belgio)

- Andritz AG (Austria)

- Doosan Enerbility è considerata leader internazionale nella produzione e forgiatura aggressiva, ed è il principale fornitore di recipienti a pressione per reattori e generatori di vapore per il progetto APR1400 in Corea e per altri progetti globali. Inoltre, le capacità produttive integrate dell'azienda la rendono un fornitore cruciale e di grandi volumi di componenti per isole nucleari, come i degasatori, per le più recenti realizzazioni a livello internazionale.

- Framatome è considerata l'OEM e l'architetto storico dell'EPR francese, nonché dell'intera flotta di reattori nazionali. Inoltre, l'organizzazione vanta un'esperienza senza pari nella gestione dello stile di vita e un'autorità di progettazione interna per i sistemi di reattori ad acqua pressurizzata. Questo l'ha posizionata come il fornitore più autorevole e in grado di definire le specifiche di componenti per sistemi secondari, come i degasatori, per progetti di esportazione sia in Francia che in Europa. Inoltre, secondo il suo rapporto annuale 2024, l'organizzazione ha generato 4.676 milioni di euro di fatturato, 623 milioni di euro di EBITDA e 706 milioni di euro di flusso di cassa generato dagli operatori.

- GE Vernova è considerata l'azienda produttrice di apparecchiature e l'autorità di progettazione per l'intera tecnologia globale dei reattori ad acqua bollente (BWR), grazie alla sua pluriennale esperienza nel settore nucleare. Questo le ha permesso di beneficiare di un vantaggio competitivo, sia in termini di fornitura di degasatori sostitutivi che di ammodernamento per l'estesa flotta internazionale di BWR, oltre a contribuire ai più recenti e innovativi progetti di reattori.

- Westinghouse Electric Company è considerata il licenziatario tecnologico del reattore ad acqua pressurizzata AP1000, un'azienda industriale, e di un'imponente flotta internazionale di precedenti progetti di reattori PWR, il che le conferisce il controllo proprietario sulla progettazione dei sistemi secondari collegati. L'azienda ha sfruttato questa situazione per offrire degasatori originali e di ricambio come parte del suo portafoglio integrato di servizi e combustibili per gli operatori di reattori PWR. Pertanto, come affermato nel suo rapporto sulla sostenibilità del 2024, l'azienda ha acquisito il 10% dell'elettricità internazionale e il 20% dell'elettricità statunitense derivante dall'energia nucleare, ed è inoltre pronta a raggiungere la capacità nucleare internazionale entro il 2050.

- Mitsubishi Heavy Industries, Ltd. è considerata un importante conglomerato giapponese di macchinari pesanti, nonché l'azienda che ha sviluppato la tecnologia Advanced Pressurized Water Reactor (APWR). È inoltre un fornitore chiave della maggior parte dei componenti, inclusi i degasatori, in particolare per le centrali nucleari nazionali, ed è stata un partner efficace a livello globale in progetti nucleari, soprattutto in Turchia e negli Stati Uniti.

Ecco un elenco dei principali attori che operano nel mercato globale dei degasatori nucleari:

Il mercato internazionale dei degasatori nucleari è considerato un panorama oligopolistico, ampiamente dominato da produttori integrati di macchinari pesanti specializzati e OEM di impianti nucleari. Operatori di spicco, come GE Vernova dagli Stati Uniti, Framatome dalla Francia e Doosan Enerbility dalla Corea del Sud, hanno sfruttato i rispettivi ruoli di fornitori di sistemi primari per la maggior parte dei progetti di reattori, con l'obiettivo di soddisfare la domanda interna. Inoltre, gli approcci tattici sono significativamente focalizzati sull'acquisizione di accordi di assistenza a lungo termine per le flotte attuali e sulla creazione di partnership di progettazione eccezionali con gli sviluppatori di SMR. Inoltre, nel novembre 2024, Navitas Semiconductor ha annunciato il lancio del primo alimentatore da 8,5 kW al mondo, alimentato da tecnologie SiC e GaN per raggiungere un'efficienza del 98% per data center iperscalabili all'avanguardia e intelligenza artificiale all'avanguardia, il che denota una prospettiva ottimistica per l'intero mercato dei degasatori nucleari.

Panorama aziendale del mercato dei deaeratori nucleari:

Sviluppi recenti

- Nel febbraio 2025, GE Vernova Inc. , insieme al Ministero dell'Elettricità (MoE), ha notificato il completamento con successo dell'ammodernamento di diverse importanti centrali elettriche, idonee ad aumentare significativamente la produzione e le prestazioni delle attuali unità di generazione dell'azienda.

- Nel febbraio 2024, Wärtsilä ha fornito l'impianto di generazione per l'ampliamento da 18 MW della centrale elettrica esistente nel New Mexico, utilizzando la tecnologia RICE (motore a combustione interna alternativo). L'impianto funziona a gas naturale e ha sostituito la capacità di generazione persa dopo la chiusura della centrale a carbone.

- Report ID: 8282

- Published Date: Dec 08, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.