Prospettive del mercato dell'energia nucleare:

Il mercato dell'energia nucleare ha raggiunto i 37,46 miliardi di dollari nel 2025 e si prevede che raggiungerà i 51,83 miliardi di dollari entro il 2035, con una crescita di circa il 3,3% CAGR nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore dell'energia nucleare è stimato in 38,57 miliardi di dollari.

Le applicazioni fruttuose dell'energia nucleare, oltre alle basse emissioni di carbonio, come la mitigazione della diffusione delle malattie, l'assistenza nella diagnosi e nel trattamento e il potenziale nelle missioni spaziali, sono destinate a rafforzare la sua posizione nel settore delle energie rinnovabili nei prossimi anni. La World Nuclear Association afferma che, con oltre 440 reattori, il nucleare rappresenta il 9,0% della produzione globale di elettricità e si sta affermando come la seconda fonte di energia a zero emissioni di carbonio. A livello globale, 1/4, ovvero quasi il 25,0% dell'elettricità, viene prodotto da centrali nucleari e si stima che questa quota aumenterà a un ritmo sostenuto nei prossimi anni. L'energia nucleare civile domina il mercato, con oltre 20.000 anni di esperienza operativa dei reattori. In Europa, i paesi dipendono dalle reti di trasmissione regionali per l'energia nucleare. Il mercato dell'energia nucleare è caratterizzato da un commercio internazionale e sta riscontrando attività commerciali ad alta componente da Giappone, Germania, Francia, Canada, Russia e Corea del Sud. Mentre si stima che la domanda di uranio per la produzione di reattori sarà soddisfatta da Australia o Namibia.

![]()

Fonte: World Nuclear Association

I progetti nucleari a livello globale hanno registrato un aumento della fornitura di energia elettrica da 2545 TWh nel 2022 a 2602 TWh nel 2023. In base ai paesi, questo aumento è guidato dagli Stati Uniti (722,2 TWh), seguiti da Cina (395,4 TWh) e Francia (282,1 TWh). Il segmento nucleare rappresenta circa il 70,0% della sua produzione totale di energia elettrica. Quasi la metà dell'energia generata in Slovacchia, Ungheria e Ucraina proviene da centrali nucleari. Inoltre, anche il Giappone sta ricostruendo il suo settore nucleare per contrastare gli elevati prezzi dell'elettricità importata. Anche l'India si sta concentrando sull'espansione della rete e sugli investimenti pubblici per promuovere la costruzione e rispettare i propri impegni climatici, in particolare attraverso la produzione di energia pulita. Si prevede che la crescente importanza dell'energia pulita in termini di sostenibilità ed economicità rispetto all'elettricità da combustibili fossili offrirà opportunità redditizie per i produttori di energia nucleare e i produttori di componenti negli anni a venire.

Eventi nel 2025

Connessioni alla rete | ||||

Nome del reattore | Inizio dei lavori | Connessione alla rete | Capacità netta (MWe) | Posizione |

Rajasthan 7 | 18/07/2011 | 17/03/2025 | 630 | India |

Fonte: World Nuclear Association

Costruzione | |||

Lufeng 1 | 2025-02-24 | 1.161 | Cina |

Leningrado 2-4 | 2025-03-20 | 1.066 | Russia |

Fonte: World Nuclear Association

Chiave Energia nucleare Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

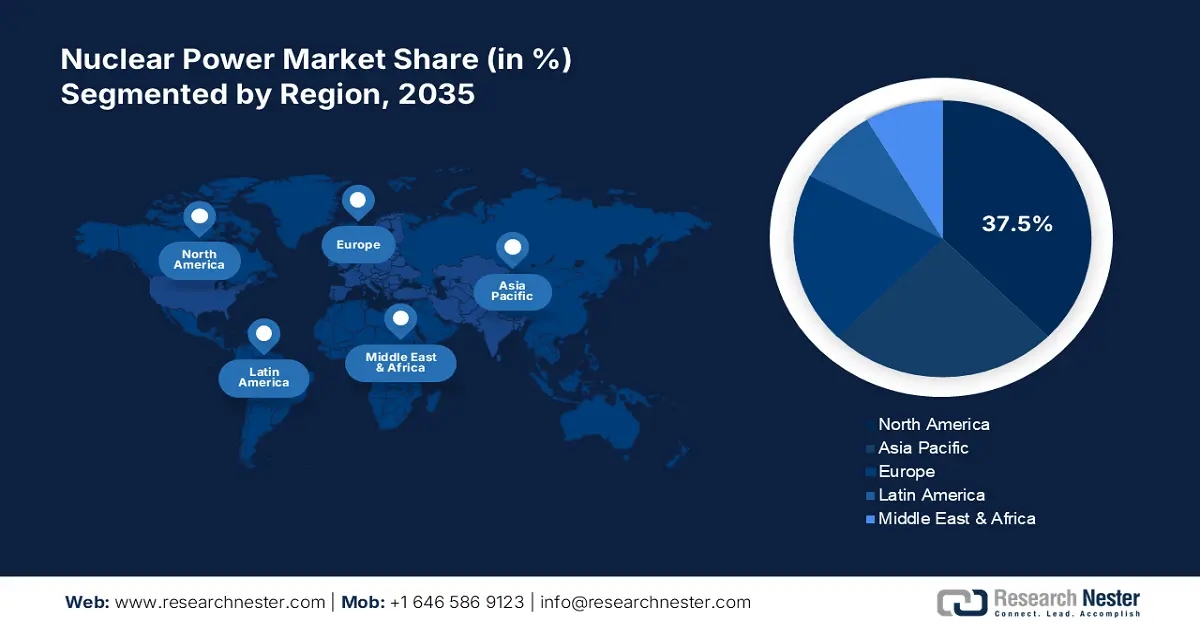

- Il Nord America è leader nel mercato dell'energia nucleare con una quota del 37,5%, trainato da politiche governative di sostegno, tendenze nell'energia verde e progressi tecnologici, che garantiranno una crescita robusta fino al 2035.

- Si prevede che il mercato dell'energia nucleare dell'Asia-Pacifico registrerà il CAGR più rapido nel periodo 2026-2035, alimentato dalla rapida industrializzazione, urbanizzazione e dal sostegno governativo.

Approfondimenti sul segmento:

- Si prevede che il segmento energetico deterrà una quota di mercato superiore al 40,5% entro il 2035, grazie alla rapida crescita delle attività industriali e urbane.

- Si prevede che il segmento dei reattori ad acqua pressurizzata e dei reattori ad acqua pesante pressurizzata crescerà in modo significativo dal 2026 al 2035, grazie alla forte domanda trainata dalla versatilità delle applicazioni e della progettazione dei reattori.

Principali trend di crescita:

- Potenziali driver di mercato dei piccoli reattori modulari

- L'implementazione della tecnologia nucleare offrirà leadership

Principali sfide:

- L'elevato CAPEX costituisce una barriera all'ingresso e all'espansione del mercato

- Concorrenza delle energie rinnovabili

- Attori principali: Orano SA, Energoatom, Enel Group, Ansaldo Nucleare S.p.A., GE-Hitachi Nuclear Energy Inc. e Westinghouse Electric Company LLC.

Globale Energia nucleare Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato 2025: 37,46 miliardi di dollari

- Dimensioni del mercato 2026: 38,57 miliardi di dollari

- Dimensioni del mercato previste: 51,83 miliardi di dollari entro il 2035

- Previsioni di crescita: 3,3% CAGR (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 37,5% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Francia, Giappone, Russia

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Russia

Last updated on : 27 August, 2025

Fattori trainanti e sfide della crescita del mercato dell'energia nucleare:

Fattori di crescita:

- Potenziali driver di mercato per i piccoli reattori modulari: i progressi tecnologici stanno emergendo come potenziale motore per le vendite di reattori nucleari. I piccoli reattori modulari (SMR) stanno guadagnando ampia popolarità grazie ai loro costi iniziali ridotti, ai brevi tempi di costruzione e alla scalabilità. Le tecnologie avanzate, tra cui i reattori veloci, i reattori a sali fusi e i reattori a gas ad alta temperatura, sono destinate a offrire funzionalità ed efficienza di nuova generazione, con conseguenti maggiori rendimenti per i principali operatori del mercato dell'energia nucleare. È probabile che i finanziamenti governativi e i nuovi modelli di business amplieranno ulteriormente le vendite di SMR. Il crescente interesse da parte del settore privato, in particolare dei data center, sta determinando una domanda di SMR con una capacità di maturità fino a 25 GW. L'Agenzia Internazionale per l'Energia (IEA) stima che l'attuale contesto politico sia destinato a portare la capacità totale dei piccoli reattori modulari a 40 GW entro il 2050. Si prevede che il rapido aumento di nuovi progetti e progettazioni porterà gli investimenti in SMR dagli attuali 5 miliardi di dollari a 25 miliardi di dollari entro i prossimi 10 anni, ovvero un investimento collettivo di circa 670 miliardi di dollari entro il 2050. Inoltre, si prevede che la capacità SMR installata in Cina, Stati Uniti, Unione Europea, India e Regno Unito raggiungerà rispettivamente 34,6 GW, 29,9 GW, 15,3 GW, 7,7 GW e 4,6 GW.

- L'implementazione della tecnologia nucleare offrirà leadership : la crescente necessità di sicurezza e indipendenza energetica spinge i paesi a investire massicciamente in costruzioni e ammodernamenti infrastrutturali. L'espansione dei mercati dei combustibili fossili a livello globale sta spostando l'attenzione verso le energie rinnovabili, incluso il nucleare. Secondo l'AIE, la stabilità dell'approvvigionamento energetico interno dovrebbe aumentare la capacità nucleare nei paesi avanzati di oltre il 40% entro il 2050. Si prevede che la quota di costruzioni nucleari su larga scala in Europa, Stati Uniti, Giappone e Corea, ispirate a progetti di economie avanzate, aumenterà del 40% nel 2030, superando il 50% entro il 2040. I mercati interessati all'implementazione della tecnologia nucleare sono destinati a offrire opportunità competitive ai giganti del settore negli anni a venire.

![]()

Fonte: IEA

Sfide:

- Elevati CAPEX: una barriera all'ingresso e all'espansione del mercato: l'enorme fabbisogno di capitale è la principale sfida che ostacola la crescita complessiva del mercato dell'energia nucleare. I piccoli produttori di reattori nucleari e le start-up spesso assistono rispettivamente all'espansione e all'ingresso nel mercato a causa degli elevati CAPEX. Il costo iniziale per infrastrutture, attrezzature e tecnologie, e i lunghi periodi di gestazione degli impianti, rappresentano un rischio finanziario, scoraggiando l'attenzione degli investitori attenti al budget. Questo aspetto attira anche l'attenzione degli investitori verso altri progetti energetici, come il gas naturale e le fonti rinnovabili stabili, tra cui solare ed eolico, per aspettative di rendimento elevate.

- Concorrenza delle energie rinnovabili: l'energia solare, eolica e idroelettrica sono i principali concorrenti dei produttori di energia nucleare, grazie alla maggiore convenienza ed efficienza. Queste fonti rinnovabili sono meno rischiose, più sostenibili e flessibili rispetto all'energia nucleare, il che le rende un'opzione favorevole agli investitori. È probabile che la concorrenza interna ostacoli in una certa misura gli investimenti nell'energia nucleare. Tuttavia, si stima che questo ostacolo possa essere superato dalle crescenti strategie di investimento pubblico a livello globale.

Dimensioni e previsioni del mercato dell'energia nucleare:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

3,3% |

|

Dimensione del mercato dell'anno base (2025) |

37,46 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

51,83 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'energia nucleare:

Tipo di reattore (reattore ad acqua pressurizzata e reattore ad acqua pesante pressurizzata, reattore ad acqua bollente, reattore raffreddato a gas ad alta temperatura, reattore autofertilizzante veloce a metallo liquido, altri)

Si prevede che il segmento dei reattori ad acqua pressurizzata e dei reattori ad acqua pesante pressurizzata conquisterà una quota di mercato dell'energia nucleare superiore al 39,5% entro il 2035. Si prevede che la domanda di reattori ad acqua pressurizzata (PWR) e di reattori ad acqua pesante pressurizzata (PHWR) aumenterà a un ritmo sostenuto durante il periodo di studio. A seconda dell'uso e della domanda del progetto, l'applicazione dei reattori cambia. L'infrastruttura, la progettazione e i requisiti di combustibile degli impianti nucleari determinano le vendite di reattori ad acqua pressurizzata e di reattori ad acqua pesante pressurizzata. La World Nuclear Association rivela che sono quasi 300 i reattori ad acqua pressurizzata operativi impiegati.

Applicazione (Energia, Difesa, Altri)

Nel mercato dell'energia nucleare, si prevede che il segmento energetico deterrà una quota di fatturato superiore al 40,5% entro il 2035. La crescente domanda di energia in tutto il mondo, dovuta al rapido aumento delle attività industriali e urbane, sta alimentando gli investimenti nelle centrali nucleari. Le politiche governative di sostegno, le crescenti strategie di investimento pubblico-privato e gli impegni per il clima stanno spingendo i paesi a investire nella produzione di energia nucleare. La Francia è leader nella produzione di energia pulita grazie alla sua consolidata politica di sicurezza energetica. Il basso costo della produzione di energia elettrica rende la Francia leader nelle esportazioni nette di elettricità. Secondo le stime della World Nuclear Association, il 17,0% dell'energia elettrica francese proviene da combustibile nucleare riciclato.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Tipo di reattore |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dell'energia nucleare:

Previsioni di mercato del Nord America

Si prevede che il Nord America deterrà una quota di fatturato superiore al 37,5% nel mercato dell'energia nucleare entro il 2035. Le politiche governative di supporto sotto forma di normative, agevolazioni fiscali e incentivi stanno promuovendo lo sviluppo dell'energia nucleare sia negli Stati Uniti che in Canada. La tendenza all'energia verde, unita ai progressi tecnologici, è destinata a far crescere i ricavi dei principali attori del mercato negli anni a venire. L'indipendenza energetica dalle energie rinnovabili sta inoltre contribuendo all'aumento degli investimenti in progetti di energia nucleare.

Gli ammodernamenti infrastrutturali e le ricostruzioni stanno aumentando l'elevata domanda di componenti per l'energia nucleare negli Stati Uniti. Ad esempio, nel giugno 2024, il Dipartimento dell'Energia degli Stati Uniti (DOE) ha rivelato la sua intenzione di ricostruire la forza lavoro nucleare contribuendo alla costruzione di 2 nuovi reattori presso l'impianto Vogtle a Waynesboro, in Georgia. L'espansione di questo progetto sta generando opportunità di lavoro fino a 9.000 lavoratori e 800 posti di lavoro a tempo indeterminato. Inoltre, la crescente domanda di elettricità e gli obiettivi di emissioni nette di carbonio pari a zero triplicheranno la capacità nucleare del Paese, portandola a circa 300 GW entro il 2050.

La crescente attenzione del Canada all'espansione e allo sviluppo del settore nucleare sta generando ingenti investimenti pubblici. Gli impegni climatici e la crescente importanza delle energie rinnovabili sono destinati a promuovere investimenti strategici nell'energia nucleare. Nel marzo 2025, il governo ha stipulato un accordo con AtkinsRéalis per promuovere l'espansione e l'innovazione di un nuovo reattore nucleare canadese a deuterio-uranio (CANDU) su larga scala, alimentato a uranio naturale. Per i prossimi quattro anni, il governo stanzierà 212,3 milioni di dollari per la progettazione del progetto.

Statistiche di mercato dell'Asia-Pacifico

Si prevede che il mercato dell'energia nucleare nell'area Asia-Pacifico crescerà al CAGR più rapido durante il periodo di studio. La rapida industrializzazione e urbanizzazione stanno alimentando la domanda di energia nelle economie dell'area Asia-Pacifico, aprendo opportunità di guadagno redditizie per gli investitori nel settore nucleare. Gli impegni climatici e il sostegno governativo sono destinati ad aumentare lo sviluppo dell'energia nucleare. Cina e Giappone, all'avanguardia nell'innovazione e nella produzione, dovrebbero trainare le vendite di componenti nucleari nel periodo prevedibile.

Le innovazioni nazionali e gli investimenti nelle capacità di produzione di energia nucleare sono destinati a rafforzare il predominio dei reattori nucleari di fabbricazione cinese a livello globale. Secondo lo studio dell'Information Technology and Innovation Foundation (ITIF), tra il 2020 e il 2035 la Cina costruirà quasi 150 reattori nucleari. Attualmente, sono in costruzione 27 centrali nucleari e, in media, si prevede che entreranno in funzione nei prossimi 7 anni. La leadership del Paese nella produzione di SMR a basso costo è destinata anche a rafforzare la sua posizione nel panorama globale.

Si prevede che la crescente importanza di un mix energetico pulito e le basse emissioni di carbonio dell'energia nucleare daranno impulso alla crescita del mercato nucleare indiano nel prossimo futuro. Si stima che la missione nucleare di Viksit Bharat stimolerà la produzione nazionale di reattori nucleari, l'implementazione di tecnologie nucleari innovative e stimolerà gli investimenti privati. Attraverso un comunicato stampa, nel febbraio 2025, il Dipartimento dell'Energia Atomica dell'India ha rivelato che per la ricerca e lo sviluppo di reattori a bassa reattanza (SMR) sono stati stanziati circa 2,3 milioni di dollari nell'ambito del Bilancio dell'Unione 2025-26. La stessa fonte stima inoltre che entro il 2047 il Paese punti a raggiungere 100 GW di capacità nucleare. A gennaio 2025, la domanda nucleare del Paese ammontava a quasi 8180 MW. Considerando queste statistiche, si prevede che l'India rappresenti un mercato nucleare opportunistico per i produttori e gli investitori di componenti e reattori nucleari.

Principali attori del mercato dell'energia nucleare:

- Orano SA

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Energoatomo

- Gruppo Enel

- Ansaldo Nucleare SpA

- GE-Hitachi Nuclear Energy Inc.

- Westinghouse Electric Company LLC

- Società operativa nucleare STP

- SKODA JS AS

- China National Nuclear Corporation

- Bilfinger SE

- BWX Technologies Inc.

- Doosan Heavy Industries & Construction Co. Ltd

- Bechtel Group Inc.

- Rosatom Corp.

- KEPCO Ingegneria e Costruzioni

- Areva

- Framatome

- Bharat Heavy Electricals Limited

- SENPEC

Le aziende leader nel mercato dell'energia nucleare stanno adottando strategie quali collaborazioni e partnership strategiche, ammodernamenti infrastrutturali, progressi tecnologici e fusioni e acquisizioni. Le collaborazioni e le innovazioni tecnologiche sono destinate a stimolare la ricerca nucleare e a offrire opportunità redditizie per i produttori. Le aziende di data center sono pronte ad aumentare le attività commerciali di componenti nucleari a livello globale a causa dell'elevato fabbisogno energetico. Si prevede inoltre che i crescenti investimenti pubblico-privati apriranno porte redditizie per gli operatori del mercato dell'energia nucleare in regioni in via di sviluppo come Asia-Pacifico, America Latina e Medio Oriente e Africa.

Sviluppi e accordi recenti relativi all'approvvigionamento di energia nucleare per il settore dei data center | ||||

Anno | Energia da fusione | Riavvio dei reattori spenti | Utilizzo di reattori nucleari esistenti | Nuovi SMR |

2023 | Microsoft PPA con Helion per l'energia da fusione nucleare (Stati Uniti) | Constellation e Microsoft hanno collaborato per l'abbinamento di energia senza emissioni di carbonio (Stati Uniti) | GEP intende costruire 30 data center e 6 SMR presso la centrale nucleare di Surry (Stati Uniti) | |

Standard Power e NuScale svelano le strategie per gli SMR nel 2029 (USA) | ||||

In Svezia sono previsti data center alimentati a energia nucleare con SMR | ||||

2024 | Amazon acquista il data center di Talen Energy alimentato a energia nucleare (USA) | L'India intende avere 40-50 SMR per le aziende tecnologiche, tra le altre | ||

Oklo fornirà 100 MW a Prometheus Hyperscale (Stati Uniti) | ||||

Pre-accordo tra Oklo ed Equinix per un massimo di 500 MW (USA) | ||||

Oracle ha rivelato l'intenzione di costruire un campus dati con 3 SMR (Stati Uniti) | ||||

NextEra valuta la ripartenza della centrale nucleare di Duane Arnold (USA) Riavvio dell'unità 1 di Three Mile Island per alimentare il data center Microsoft (Stati Uniti) | Ubitus progetta un centro dati AI alimentato a energia nucleare accanto alle centrali nucleari (Giappone) | Dominion e Amazon stipulano un protocollo d'intesa per esplorare lo sviluppo di SMR (Stati Uniti) Amazon acquista una quota dello sviluppatore SMR X-energy (USA) | ||

Accordo tra Amazon ed Energy Northwest per gli SMR (Stati Uniti) | ||||

Google ha ordinato 6-7 SMR da Kairos Power (USA) | ||||

LS Electric e KHNP hanno stipulato un protocollo d'intesa per esplorare la tecnologia SMR per i data center AI (Stati Uniti) | ||||

Meta rivela la richiesta di proposte per 1-4 GW di energia nucleare (include sia SMR che grandi reattori) | ||||

Oklo e Switch hanno stipulato un accordo per un massimo di 12 GW di SMR (non vincolante) | ||||

Fonte: IEA

Tra i principali attori figurano:

Sviluppi recenti

- Nel marzo 2025, Orano SA ed Energoatom hanno stipulato un accordo per la fornitura di servizi di arricchimento alle centrali nucleari ucraine fino al 2040. Questa iniziativa mira a rafforzare la sicurezza energetica dell'Ucraina.

- Nel marzo 2024, il Gruppo Enel e Ansaldo Nucleare SpA hanno stipulato un accordo di collaborazione per la ricerca e lo sviluppo di reattori modulari di piccole dimensioni e reattori modulari avanzati. Questi reattori di nuova generazione sono destinati a consentire la generazione di energia elettrica da fonti nucleari in modo sostenibile ed economico.

- Report ID: 7450

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.