Prospettive di mercato dell'insulina non iniettabile:

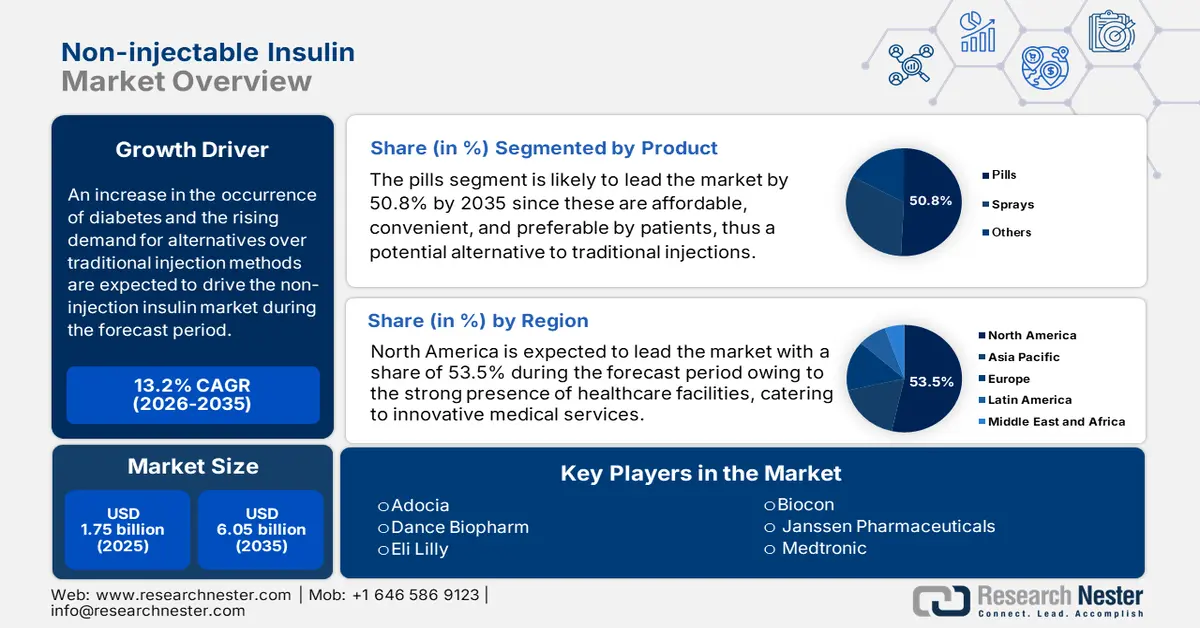

Il mercato dell'insulina non iniettabile è stato stimato in 1,75 miliardi di dollari nel 2025 e si prevede che supererà i 6,05 miliardi di dollari entro il 2035, con un CAGR di oltre il 13,2% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore dell'insulina non iniettabile è stimato in 1,96 miliardi di dollari.

Il mercato offre diverse strategie, come l'insulina orale, l'insulina inalabile e i cerotti transdermici, con l'obiettivo di offrire ai pazienti scelte più comode e meno fastidiose. Ad esempio, gli inibitori della DPP-4 bloccano l'azione di un enzima distruggendo il peptide-1 simile al glucagone e il polipeptide inibitorio gastrico, ormoni naturali che aiutano l'organismo a produrre più insulina, come affermato nel numero di settembre di MyWay Digital Health Organization. Alogliptin, linagliptin, sitagliptin, saxagliptin e la combinazione di vildagliptin e metformina sono alcuni dei farmaci di questa categoria, contribuendo così positivamente alla crescita del mercato.

Il ruolo delle organizzazioni nella fornitura di insulina a prezzi accessibili non è solo un fattore trainante per l'escalation del mercato dell'insulina non iniettabile, ma anche una strategia intelligente per attrarre più consumatori. A questo proposito, a marzo 2023, Eli Lilly and Company ha segnalato una riduzione del 70% del prezzo pagatore delle sue insuline esclusive e prescritte. Inoltre, l'organizzazione ha anche annunciato l'espansione del suo programma Insulin Value, che copre le spese vive dei pazienti di importo pari o inferiore a 35 dollari al mese. L'obiettivo era garantire un facile accesso all'insulina Lilly e aiutare i pazienti a gestire un sistema sanitario complesso, consentendo loro di acquistare insulina a prezzi accessibili.

Lilly ha ridotto il prezzo dell'insulina per i pazienti

Tipo di insulina | Costi ridotti |

Iniezione di insulina lispro 100 unità/mL | 25 USD a fiala |

Rezvoglar e Lantus | 92 USD per confezione da cinque |

Fonte: Eli Lilly and Company marzo 2023

Chiave Insulina non iniettabile Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

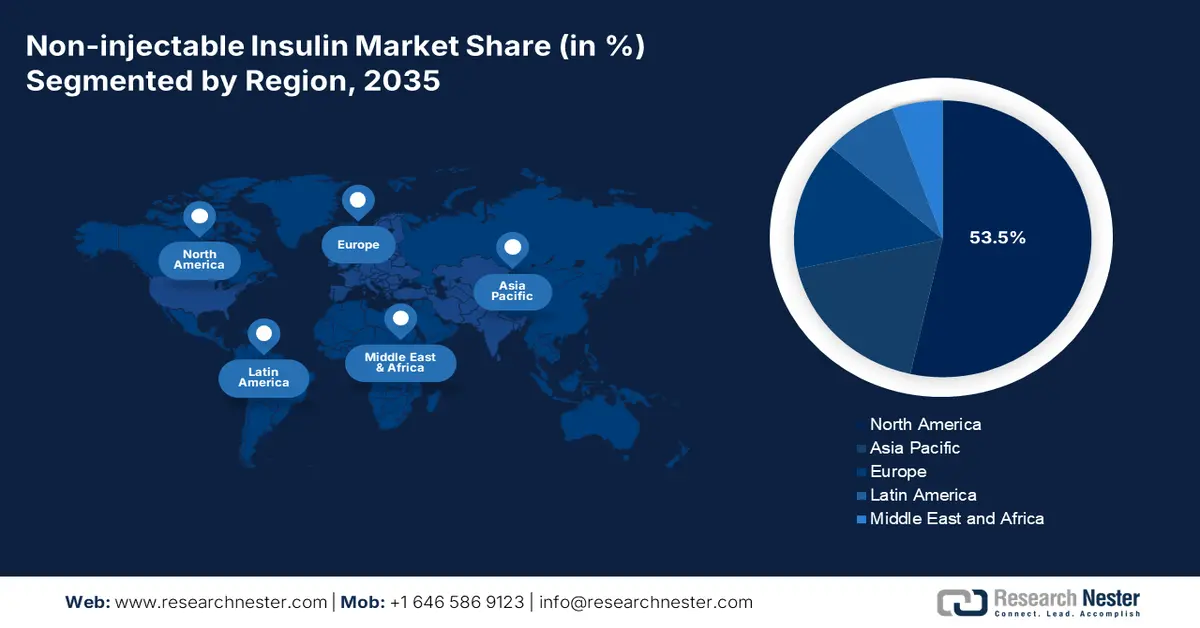

- Il Nord America domina il mercato dell'insulina non iniettabile con una quota del 53,5%, trainato dalla consapevolezza dei pazienti di adattarsi a valide alternative all'insulina non iniettabile, con un conseguente aumento della crescita fino al 2035.

- Si prevede che il mercato dell'insulina non iniettabile nell'area Asia-Pacifico registrerà un CAGR significativo nel periodo 2026-2035, trainato dalla rapida urbanizzazione e dall'espansione delle infrastrutture mediche.

Approfondimenti sul segmento:

- Si prevede che il segmento delle pillole del mercato dell'insulina non iniettabile raggiungerà una quota del 50,8% entro il 2035, grazie alla facilità di somministrazione e all'aderenza terapeutica da parte dei pazienti.

- Si prevede che il segmento delle farmacie ospedaliere del mercato dell'insulina non iniettabile crescerà a un ritmo considerevole dal 2026 al 2035, grazie alla costante disponibilità della catena di approvvigionamento e al ruolo fondamentale dei farmacisti clinici nel monitoraggio del diabete.

Principali trend di crescita:

- Progresso tecnologico nei farmaci

- Domanda di alternative non iniettabili

Principali sfide:

- Resistenza dei pazienti

- Scarsa regolamentazione

- Attori principali: Adocia, Bigfoot Biomedical, Biocon, Dance Biopharm.

Globale Insulina non iniettabile Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato 2025: 1,75 miliardi di USD

- Dimensioni del mercato 2026: 1,96 miliardi di USD

- Dimensioni del mercato previste: 6,05 miliardi di USD entro il 2035

- Previsioni di crescita: 13,2% CAGR (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 53,5% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Germania, Giappone, Cina, Regno Unito

- Paesi emergenti: Cina, India, Brasile, Russia, Messico

Last updated on : 27 August, 2025

Fattori trainanti e sfide della crescita del mercato dell'insulina non iniettabile:

Fattori di crescita

- Progressi tecnologici per i farmaci: la disponibilità di opzioni non chirurgiche, tra cui la somministrazione polmonare, transdermica, nasale e buccale, rappresenta una forma avanzata di assunzione di insulina senza necessità di iniezione, il che sta rafforzando notevolmente il mercato dell'insulina non iniettabile. Ad esempio, il Dipartimento di Scienza e Tecnologia, nel suo rapporto di marzo 2024, ha avviato lo sviluppo di un sistema che imita il pancreas per la somministrazione di insulina accessibile nel trattamento del diabete. Questo approccio avanzato fornisce un metodo efficace e recettivo per il rilascio di insulina, affrontando le sfide affrontate dalle persone con diabete di tipo 1 e di tipo 2 in stadio avanzato.

- Domanda di alternative non iniettabili: l'implementazione di un sistema di somministrazione non invasivo dei farmaci è un fattore di crescita essenziale per il mercato dell'insulina non iniettabile. Secondo il rapporto NLM del 2021, garantisce metodi di gestione dei farmaci indolori, inclusa la somministrazione attraverso le barriere biologiche delle mucose o della pelle. Inoltre, riduce anche le complicanze legate all'uso di aghi e le ingenti spese sanitarie legate alla somministrazione dei farmaci da parte degli operatori sanitari, rappresentando quindi un approccio ottimistico alla crescita del mercato.

Sfide

- Resistenza dei pazienti: pochi pazienti sono riluttanti ad abbandonare le nuove pratiche di assunzione di insulina, il che rappresenta una sfida per lo sviluppo del mercato dell'insulina non iniettabile. L'affidabilità e l'utilità degli approcci insulinici non iniettabili e la preoccupazione per il livello di controllo della glicemia rispetto alle iniezioni convenzionali sono alcuni dei fattori che ostacolano l'adozione del nuovo approccio da parte dei pazienti. Inoltre, nel tempo, i pazienti si abituano all'uso tradizionale delle iniezioni di insulina, creando un legame affettivo e psicologico, che limita l'espansione del mercato.

- Scarsa regolamentazione: la scarsa accessibilità all'insulina nei paesi poveri e in via di sviluppo rappresenta un enorme ostacolo all'espansione e alla crescita del mercato dell'insulina non iniettabile. Secondo il rapporto CIDRAP dell'ottobre 2022 dell'Università del Minnesota, i pazienti diabetici nei paesi a basso e medio reddito non hanno accesso all'insulina di cui hanno bisogno per gestire la loro condizione, con solo il 27% dei 108 paesi poveri che registra tutte le insuline classificate come medicinali vitali dall'Organizzazione Mondiale della Sanità (OMS) e il 22% che non ne registra alcuna. Pertanto, questa lacuna nell'offerta di insulina è il risultato di strategie normative inadeguate, che ostacolano la crescita del mercato.

Dimensioni e previsioni del mercato dell'insulina non iniettabile:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

13,2% |

|

Dimensione del mercato dell'anno base (2025) |

1,75 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

6,05 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'insulina non iniettabile:

Prodotto (pillole, spray)

È probabile che il segmento delle pillole rappresenti una quota di mercato dell'insulina non iniettabile di circa il 50,8% entro il 2035. Fattori come la facilità di somministrazione, l'aderenza terapeutica da parte del paziente, l'efficacia e l'affidabilità, nonché la minore invasività, stanno guidando la crescita del segmento. Nel febbraio 2025, Oramed Pharmaceuticals Inc. ha annunciato un accordo per la distribuzione della sua tecnologia di somministrazione orale di proteine in una nuova joint venture, OraTech Pharmaceuticals Inc., con Hefei Tianhui Biotech Co., Ltd. Ciò accelererà lo sviluppo e la commercializzazione dell'insulina orale ORMD-0801 di Oramed e di altre tecnologie innovative di somministrazione orale di farmaci basate sulla tecnologia POD, favorendo così la crescita complessiva del mercato.

Canale di distribuzione ( farmacie ospedaliere, farmacie online, farmacie )

Il segmento delle farmacie ospedaliere si sta affermando a un ritmo considerevole come uno dei segmenti più importanti nel mercato dell'insulina non iniettabile. Fattori quali i servizi di assistenza, la valutazione dei prodotti, l'influenza della scelta del paziente e la costante disponibilità della supply chain stanno influenzando positivamente la crescita del segmento. Secondo uno studio clinico condotto su 450 pazienti da Diabetes Epidemiology and Management nel marzo 2025, si è registrata una riduzione dei livelli di HbA1c dal 9,95% al 9,05% sotto osservazione da parte dei farmacisti e una diminuzione del livello dal 10,2% all'8,5% senza alcuna osservazione. Pertanto, il farmacista clinico svolge un ruolo fondamentale nel monitoraggio dei pazienti diabetici, con un impatto positivo sul mercato.

La nostra analisi approfondita del mercato globale dell'insulina non iniettabile include i seguenti segmenti:

Prodotto |

|

Canale di distribuzione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dell'insulina non iniettabile:

Analisi del mercato del Nord America

Entro il 2035, il mercato nordamericano dell'insulina non iniettabile dovrebbe dominare oltre il 53,5% del fatturato, grazie alla consapevolezza dei pazienti di adattarsi a valide alternative all'insulina non iniettabile. Secondo il rapporto del 2025 dell'American Diabetes Association Organization, metformina, inibitori della dipeptidil peptidasi 4, peptide 1 glucagone-simile e agonisti del recettore del peptide inibitorio gastrico/GLP-1, inibitori del cotrasportatore sodio-glucosio 2, sulfoniluree e tiazolidinedioni (TZD) sono farmaci non insulinici per i pazienti con diabete di tipo 2. Inoltre, inibitori dell'alfa-glucosidasi, sequestranti degli acidi biliari, agonisti della dopamina-2 e meglitinidi sono altri farmaci che hanno un impatto positivo sul mercato.

Il fattore di crescita più significativo nel mercato statunitense dell'insulina non iniettabile è la disponibilità di agenti farmacologici orali e non insulinici. Secondo uno studio clinico condotto da NLM nel settembre 2024, è stata condotta una recente meta-analisi basata su modelli su 121.914 pazienti per valutare i livelli di HbA1c per vari farmaci ipoglicemizzanti. Questi tipi di farmaci rientrano generalmente nella categoria degli agonisti recettoriali, caratterizzati da un'efficacia complessiva. Ad esempio, il livello di HbA1c per gli inibitori della DPP-4 è dello 0,66%, per gli inibitori del SGLT2 dello 0,83% e per gli agonisti del recettore del GLP-1 dell'1,24%. Pertanto, la disponibilità di tutti questi farmaci come insuline non iniettabili sta amplificando notevolmente il mercato nel Paese.

Efficacia dell'A1c per altri farmaci ipoglicemizzanti

Tipi di farmaci | A1c % |

Alogliptin 25 mg | 0,66% |

Canagliflozin 100 mg | 0,84% |

Glipizide 5-20 mg | 0,86% |

Pioglitazone 15 mg | 0,62% |

Rosiglitazone 4 mg | 0,67% |

Saxagliptina 2,5 mg | 0,59% |

Liraglutide 1,2 mg | 1,13% |

Fonte: NLM settembre 2024

In Canada, la crescita del mercato dell'insulina non iniettabile è in rapida crescita grazie alla produzione di farmaci antidiabetici. Secondo il rapporto del Governo canadese del luglio 2023, la spesa per tali farmaci nel Paese è aumentata dal 4,2% al 7,9% nel 2021. Ciò riflette un nuovo cambiamento nel trattamento del diabete, che ha generato un'impennata del costo pro capite da 26 a 71 dollari. Inoltre, la vendita di questi farmaci in Canada ha rappresentato il 71% delle sottoclassi di nuova generazione/non insuliniche. I farmaci antidiabetici hanno solitamente prezzi elevati nel Paese, con una spesa aggiuntiva complessiva di 703 milioni di dollari, il che rappresenta un'ottima opportunità per l'espansione del mercato.

Statistiche di mercato APAC

Il mercato dell'insulina non iniettabile nell'area Asia-Pacifico si sta espandendo rapidamente grazie alla rapida urbanizzazione e all'espansione delle infrastrutture mediche, con conseguenti soluzioni innovative per la gestione del diabete. Secondo il rapporto NLM di febbraio 2025, la regione del Pacifico occidentale rappresentava il 38% dei casi globali di diabete. Si prevede che questa percentuale aumenterà a 152 milioni entro il 2045, soprattutto nella regione del Sud-est asiatico. Tuttavia, per contrastare questo fenomeno, l'implementazione di tecnologie sanitarie digitali garantisce un'assistenza personalizzata, strumenti di autogestione semplificati e il coinvolgimento dei pazienti, favorendo così la crescita del mercato nella regione.

In India , il mercato dell'insulina non iniettabile è stimolato dal contributo di importanti attori nella fornitura di insulina inalatoria. Ad esempio, nel dicembre 2024, Cipla Limited ha ottenuto l'approvazione normativa per la commercializzazione e la distribuzione di Afrezza, una polvere per inalazione, da parte della Central Drugs Standard Control Organisation (CDSCO) in India. Migliorerà il controllo glicemico nei pazienti adulti e fornirà una soluzione incentrata sul paziente per la gestione del diabete in India. Inoltre, si tratta di un'insulina ad azione rapida distribuita tramite inalatore, a differenza delle attuali insuline somministrate per via iniettiva, il che rappresenta una crescita positiva per il mercato.

In Cina , il mercato dell'insulina non iniettabile sta assistendo a una crescita sostanziale grazie alla presenza di un iniettore di insulina senza ago e di una penna per insulina convenzionale. Secondo uno studio condotto su 427 pazienti regionali da EClinicalMedicine nel giugno 2020, si è registrata una riduzione dell'HbA1c dello 0,55% nei pazienti che hanno utilizzato l'iniettore di insulina senza ago. D'altra parte, la riduzione dell'HbA1c è stata dello 0,26% nel caso della penna per insulina convenzionale. Pertanto, l'adozione di entrambi questi dispositivi garantisce un processo di terapia insulinica fluido, riducendo l'effetto glicemico non inferiore e aumentando la soddisfazione del paziente.

Principali attori del mercato dell'insulina non iniettabile:

- Adocia

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Bigfoot Biomedical

- Biocon

- Cipla Limited

- Dance Biopharm

- Eli Lilly

- Janssen Pharmaceuticals

- Medtronic

- Novo Nordisk

- Oramed Pharmaceuticals

- Sanofi

- Senseonics

- Verily Life Sciences (precedentemente nota come Google Life Sciences)

- Zafgen

- Bristol Myers Squibb

Il panorama delle aziende nel mercato dell'insulina non iniettabile sta cambiando rapidamente a causa del lancio di nuovi prodotti e dell'approvazione per la loro commercializzazione e disponibilità, in particolare per i pazienti affetti da diabete. Ad esempio, nell'aprile 2023, Insulet Corporation ha notificato l'approvazione di Omnipod GO, un dispositivo per la somministrazione di insulina autorizzato per l'uso da parte di persone con diabete di tipo 2 di età superiore ai 18 anni che normalmente si sottopongono a iniezioni regolari di insulina ad azione prolungata. È stato progettato in modo efficace per servire oltre 3 miliardi di persone che utilizzano insulina basale o che stanno passando alla terapia insulinica per trattare la malattia cronica.

Ecco l'elenco di alcuni giocatori chiave:

Sviluppi recenti

- Nel dicembre 2024, Bristol Myers Squibb ha dichiarato l'approvazione dell'iniezione di Opdivo Qvantig da parte della FDA statunitense per l'uso sottocutaneo, un prodotto combinato di nivolumab co-formulato con ialuronidasi umana ricombinante (rHuPH20), in particolare per gli adulti.

- Nel maggio 2022, Mounjaro di Eli Lilly and Company , agonista del recettore GIP (polipeptide insulinotropico glucosio-dipendente) e GLP-1 (peptide-1 simile al glucagone) da assumere una volta alla settimana, è stato autorizzato dalla FDA statunitense come coadiuvante nella dieta e nell'esercizio fisico per migliorare il controllo glicemico negli adulti con diabete di tipo 2.

- Report ID: 7230

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.