Prospettive di mercato per il trattamento della steatoepatite analcolica:

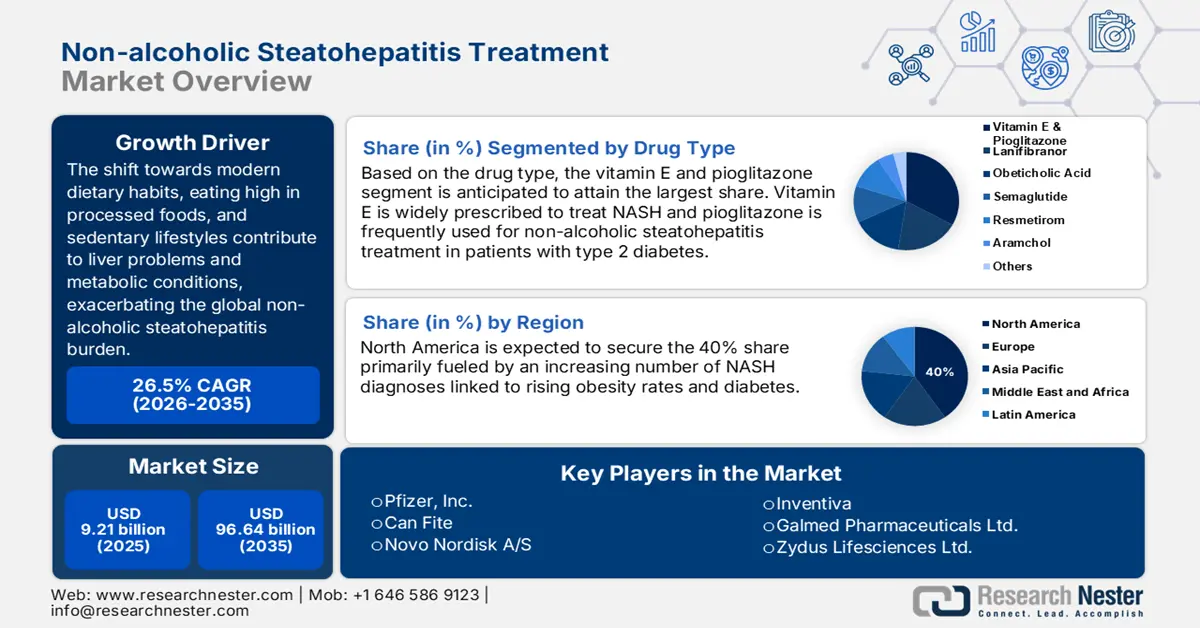

Il mercato del trattamento della steatoepatite non alcolica è stato stimato in 9,21 miliardi di dollari nel 2025 e si prevede che supererà i 96,64 miliardi di dollari entro il 2035, registrando un CAGR superiore al 26,5% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il mercato del trattamento della steatoepatite non alcolica è stimato in 11,41 miliardi di dollari.

Esiste una diffusa presenza di comorbidità legate alla NASH, come obesità, steatosi epatica non alcolica (NAFLD), diabete di tipo 2 (T2D), ipertensione, colesterolo alto e sindrome metabolica. Ad esempio, nel 2022, l'incidenza mondiale della NAFLD era di 47 casi su 1.000, con una prevalenza tra gli adulti del 32% (NLM). D'altro canto, oltre 890 milioni di persone nel mondo sono state identificate come obese nel 2022 (OMS). Un'altra stima dell'Institute of Health Metrics and Evaluation ha rivelato che la popolazione diabetica in tutto il mondo era di 529 milioni nel 2023, e il 96% di loro era affetto da T2D. Si prevede inoltre che questa cifra raggiungerà 1,3 miliardi entro il 2050. Questa demografia rappresenta un'impennata della domanda e un'ampia base di consumatori sul mercato.

Secondo uno studio pubblicato da NLM nel luglio 2020, le spese mediche dirette annuali per paziente ammontavano a 1.613 dollari negli Stati Uniti e variavano tra 402,2 e 1.321,3 dollari in Europa. Ciò rappresenta un notevole esaurimento finanziario per i pazienti, rendendo loro difficile permettersi soluzioni avanzate disponibili sul mercato. Pertanto, le organizzazioni dedicate in questo campo cercano costantemente di trovare una soluzione economicamente vantaggiosa per mitigare questo ostacolo economico. A tal proposito, nell'aprile 2023, l'Institute for Clinical and Economic Review ha suggerito un prezzo annuale per i pagatori di 39.600,0-50.100,0 dollari e 32.600,0-40.400,0 dollari per resmetirom e acido obeticolico, per raggiungere la soglia di costo-efficacia nel trattamento della fibrosi epatica.

Chiave Trattamento della steatoepatite non alcolica Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

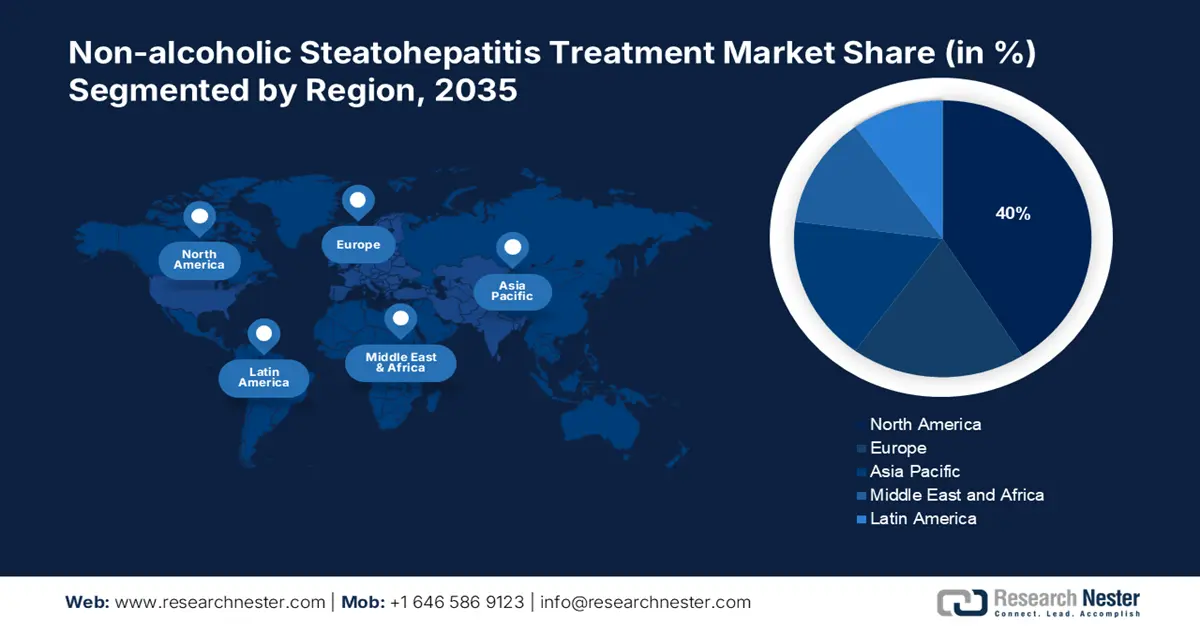

- Si prevede che il mercato nordamericano del trattamento della steatoepatite non alcolica raggiungerà una quota del 40% entro il 2035, trainato dalla crescente prevalenza di NASH, dall'aumento dei tassi di obesità e dalle approvazioni normative proattive per nuove terapie.

- Il mercato dell'Asia-Pacifico registrerà una crescita notevole durante il periodo di previsione, trainato da grandi volumi di pazienti, progressi nel settore biofarmaceutico e una crescente attenzione da parte degli sviluppatori di farmaci.

Approfondimenti di segmento:

- Si prevede che il segmento della vitamina E e del pioglitazone nel mercato del trattamento della steatoepatite non alcolica raggiungerà la quota maggiore entro il 2035, grazie alla loro efficacia terapeutica globale nel ridurre i sintomi correlati alla NASH.

- Il segmento delle farmacie al dettaglio e specializzate nel mercato del trattamento della steatoepatite non alcolica è destinato a una crescita notevole nel periodo 2026-2035, alimentato dalla domanda stabile di terapia farmacologica continuativa per la NASH e dall'accessibilità al dettaglio.

Principali trend di crescita:

- Ricerca clinica e sperimentazioni in corso

- Progressi nello sviluppo terapeutico

Principali sfide:

- Difficoltà nella formulazione dei farmaci

Attori principali: Intercept Pharmaceuticals, Inc., Pfizer, Inc., Inventiva, Galmed Pharmaceuticals Ltd., Novo Nordisk A/S, Madrigal Pharmaceuticals, Galectin Therapeutics, NGM Biopharmaceuticals, Brsitol-Myers Squibb Company, Can Fite, Zydus Lifesciences Ltd., Mitsubishi Chemical Group Corporation.

Globale Trattamento della steatoepatite non alcolica Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 9,21 miliardi di USD

- Dimensioni del mercato nel 2026: 11,41 miliardi di USD

- Dimensioni previste del mercato: 96,64 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 26,5% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 40% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Germania, Regno Unito, Giappone, Cina

- Paesi emergenti: Cina, India, Brasile, Russia, Messico

Last updated on : 10 September, 2025

Fattori trainanti e sfide della crescita del mercato dei trattamenti analcolici per la steatoepatite:

Fattori di crescita

Ricerca clinica e sperimentazioni in corso: iniziative di ricerca e sviluppo da parte di istituzioni governative, industriali e accademiche stanno evolvendo i percorsi esistenti sul mercato. Stanno scoprendo nuovi target e metodi diagnostici per migliorare la precisione e l'efficacia dei farmaci. A questo proposito, nel gennaio 2023, i ricercatori del Mount Sinai hanno identificato 68 coppie di interazioni uniche nelle cellule epatiche cicatrizzate di candidati affetti da NAFLD. Inoltre, con l'uso del sequenziamento a singolo nucleo e dell'imaging 3D con vetro, hanno ottenuto risultati promettenti dalle molecole bloccanti NTF3-NTRK3 nella lotta alla fibrosi della NASH. Inoltre, queste esplorazioni approfondite stanno aiutando il settore ad ampliare il proprio portafoglio prodotti.

Progressi nello sviluppo terapeutico: con il progressivo orientamento dei consumatori verso terapie personalizzate, il mercato sta guadagnando terreno. Questo sta alimentando l'emergere di nuovi farmaci con migliori tassi di risposta e profili di sicurezza. Ad esempio, nel novembre 2023, Ipsen, in collaborazione con GENFIT, ha raggiunto un traguardo importante con un nuovo agonista duale PPAR α, δ, first-in-class, per il trattamento della colangite biliare primitiva (CBP) e la prevenzione della NASH. I risultati dello studio di fase III ELATIVE hanno dimostrato l'efficacia e la sicurezza dell'elafibranor sperimentale nel raggiungimento di una risposta biochimica del 51%, superiore del 47% rispetto al placebo.

Sfide

Difficoltà nella formulazione dei farmaci : lo sviluppo di farmaci sul mercato è tedioso poiché la fibrosi epatica si sviluppa lentamente e gradualmente nel corso di molti anni o decenni. Il livello di beneficio del trattamento a vita deve essere valutato rispetto al profilo di sicurezza a lungo termine del farmaco, il che può causare un ritardo nelle approvazioni normative. Inoltre, i pazienti affetti da NASH sono suscettibili ad altre malattie, con conseguente rischio di sviluppare malattie cardiovascolari, iperlipidemia, malattie metaboliche e diabete a causa delle terapie. Pertanto, diventa un processo complicato e lungo, aumentando la pressione finanziaria e commerciale sui produttori.

Dimensioni e previsioni del mercato del trattamento della steatoepatite analcolica:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

26,5% |

|

Dimensione del mercato dell'anno base (2025) |

9,21 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

96,64 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del trattamento della steatoepatite analcolica:

Analisi del segmento del tipo di farmaco

Si stima che il segmento della vitamina E e del pioglitazone nel mercato del trattamento della steatoepatite non alcolica raggiungerà la quota di fatturato maggiore entro il 2035. La crescita del segmento è attribuita in particolare al suo utilizzo a livello mondiale, supportato dall'efficacia della sua cinetica terapeutica. A questo proposito, nell'agosto 2023 è stato pubblicato uno studio dall'NLM che dimostra una significativa riduzione di steatosi, infiammazione, rigonfiamento e marcatori epatici nei pazienti con NAFLD. I risultati sono stati determinati da una combinazione di studi clinici randomizzati controllati (RCT), revisioni tradizionali, revisioni sistematiche, meta-analisi e studi osservazionali. La leadership del segmento è testimoniata anche dal commercio mondiale di derivati puri della vitamina E, che ha rappresentato 2,1 miliardi di dollari nel 2023, con un tasso di crescita annuo del 3,8% negli ultimi 5 anni (OEC).

Analisi del segmento del canale di distribuzione

Si prevede che il segmento delle farmacie al dettaglio e specializzate genererà un fatturato significativo dal mercato del trattamento della steatoepatite non alcolica nel periodo di tempo stimato. L'importanza di un ciclo farmacologico continuativo nel trattamento della NASH sta garantendo un flusso di affari stabile in questo segmento. A questo proposito, uno studio NLM del 2024 ha concluso che la spesa farmaceutica media annua per ciascun beneficiario Medicare era di 4539, 6556 e 6427 dollari, rispettivamente per i candidati alla NASH cirrotica non compensata, compensata e scompensata. La stessa cifra era di 9133 e 7348 dollari per il carcinoma epatocellulare e il trapianto di fegato. D'altro canto, la connessione tra strutture di assistenza domiciliare e farmacie al dettaglio aumenta la domanda di farmaci off-label, consolidando l'importanza del segmento in questo settore.

La nostra analisi approfondita del mercato globale dei trattamenti per la steatoepatite non alcolica include i seguenti segmenti:

Canale di distribuzione |

|

Tipo di farmaco |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei trattamenti per la steatoepatite analcolica:

Approfondimenti sul mercato nordamericano

Si prevede che il mercato del trattamento della steatoepatite non alcolica in Nord America detenga la quota di mercato maggiore, pari al 40%, entro la fine del 2035. Nel 2022, la prevalenza della NAFLD in questa regione era del 47,8%, con una popolazione di pazienti stimata negli Stati Uniti e in Canada rispettivamente di 100 milioni e 9,3 milioni entro il 2030 (NLM). Ciò rappresenta una base di consumatori in crescita per questo settore, consolidando la proprietà della regione. Inoltre, si prevede che la crescente spesa per il trattamento della NASH rafforzerà la presenza globale del Nord America, attirando un maggior numero di pionieri del settore farmaceutico a partecipare a questo panorama. A questo proposito, Pfizer ha consolidato la sua posizione in questa categoria ottenendo l'approvazione accelerata della designazione dalla FDA per la sua terapia combinata di ervogastat e clesacostat nel maggio 2022.

La crescita esponenziale della popolazione obesa negli Stati Uniti sta stimolando la domanda sul mercato. Secondo il rapporto del CDC del 2024, il numero di adulti obesi in questo Paese ha superato i 100 milioni e 22 milioni di loro sono stati gravemente colpiti da questa condizione cronica. Ciò indica la possibile diffusione della NASH nei prossimi anni, con conseguente aumento del numero di pazienti in questo campo. Inoltre, il quadro normativo nazionale sta approvando proattivamente nuove terapie, favorendo un clima di accettazione per questo prodotto. Ad esempio, nel marzo 2024, la FDA ha autorizzato il primo e unico farmaco per la NASH, Rezdiffra (resmetirom), sviluppato da Madrigal Pharmaceuticals.

Approfondimenti sul mercato APAC

Si prevede che l'area Asia-Pacifico registrerà un notevole CAGR nel mercato del trattamento della steatoepatite non alcolica nell'arco di tempo analizzato. La regione rappresenta entrambi i principali fattori trainanti: l'enorme volume di pazienti e le innovazioni biologiche. A questo proposito, NLM ha identificato la Cina come il Paese con il più alto numero di individui affetti da NAFLD al mondo, con una proiezione di 314,5 milioni entro il 2030. Contemporaneamente, JETRO ha riferito che l'industria biofarmaceutica e della medicina rigenerativa in Giappone è destinata a raggiungere i 22 miliardi di dollari entro il 2030, rispetto ai 10 miliardi di dollari del 2020. Ciò testimonia la crescente attenzione degli sviluppatori di farmaci, sia internazionali che locali, verso i paesi del Pacifico, garantendo la rapida progressione della regione in questo campo.

Proiezioni nazionali della popolazione affetta da NAFLD per il 2030

Paese | Numero di pazienti con NAFLD (in milioni) |

Giappone | 22.7 |

Corea del Sud | 11.6 |

Australia | 7 |

Singapore | 1.8 |

Fonte: NLM

L'India si sta affermando come polo di innovazione farmaceutica per il mercato grazie ai recenti progressi in biotecnologia e farmacologia. Inoltre, gli organi di governo del Paese stanno diffondendo attivamente la consapevolezza sulle patologie associate per favorire diagnosi precoce, prevenzione e intervento. Con questo obiettivo, nell'aprile 2024, l'Apollo Hospital ha inaugurato la sua Apollo Fatty Liver Clinic presso il Liver Diseases and Transplantation Institute di Chennai. La struttura all'avanguardia è dotata di strumenti diagnostici avanzati e delle più recenti soluzioni farmacologiche, come FibroScan Expert 630. Tali sviluppi infrastrutturali stanno creando nuove opportunità di business per i pionieri nazionali e stranieri.

Attori del mercato del trattamento analcolico della steatoepatite:

- Intercept Pharmaceuticals, Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Pfizer, Inc.

- Inventiva

- Galmed Pharmaceuticals Ltd.

- Novo Nordisk A/S

- Madrigal Pharmaceuticals

- Galectin Therapeutics

- NGM Biopharmaceuticals

- Bristol-Myers Squibb Company

- Può Fite

- Zydus Lifesciences Ltd.

- Mitsubishi Chemical Group Corporation

- Shilpa Medicare Ltd.

- Hepion Pharmaceuticals, Inc.

I principali attori del mercato del trattamento della steatoepatite non alcolica stanno evolvendo le proprie dinamiche con l'introduzione di nuove terapie e farmaci preventivi. Con la crescente tendenza a identificare e trattare la causa principale, le aziende si stanno concentrando sempre di più sullo sviluppo di terapie mirate per le esigenze individuali. Ad esempio, nell'ottobre 2024, Boehringer Ingelheim ha ottenuto dalla FDA la designazione di Breakthrough Therapy per il suo agonista del recettore del glucagone/GLP-1, survodutide. I risultati degli studi clinici di fase II hanno dimostrato un miglioramento significativo negli adulti con steatoepatite associata a disfunzione metabolica non cirrotica (MASH) e fibrosi moderata o avanzata. L'azienda ha inoltre avviato lo studio di fase III per testare la capacità del farmaco nel trattamento della MASH e della cirrosi. Tra i principali innovatori figurano:

Sviluppi recenti

- Nel marzo 2025, Shilpa Medicare ha ottenuto l'approvazione come nuovo farmaco sperimentale (IND) dalla Central Drugs Standard Control Organisation (CDSCO) in India per le sue compresse di acido ursodesossicolico Nor (Nor UDCA) da 500 mg. Questa autorizzazione all'immissione in commercio ha rafforzato il debutto dell'azienda nel portfolio per la steatosi epatica non alcolica.

- Nel gennaio 2025, Hepion Pharmaceuticals ha lanciato un'offerta pubblica di acquisto "best effort", del valore di 9 milioni di dollari, con 27.692.310 azioni ordinarie. L'azienda è impegnata nello sviluppo di un trattamento per la steatoepatite non alcolica, il carcinoma epatocellulare e altre malattie epatiche croniche.

- Report ID: 4695

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.