Prospettive di mercato per il trattamento dei disturbi della pigmentazione:

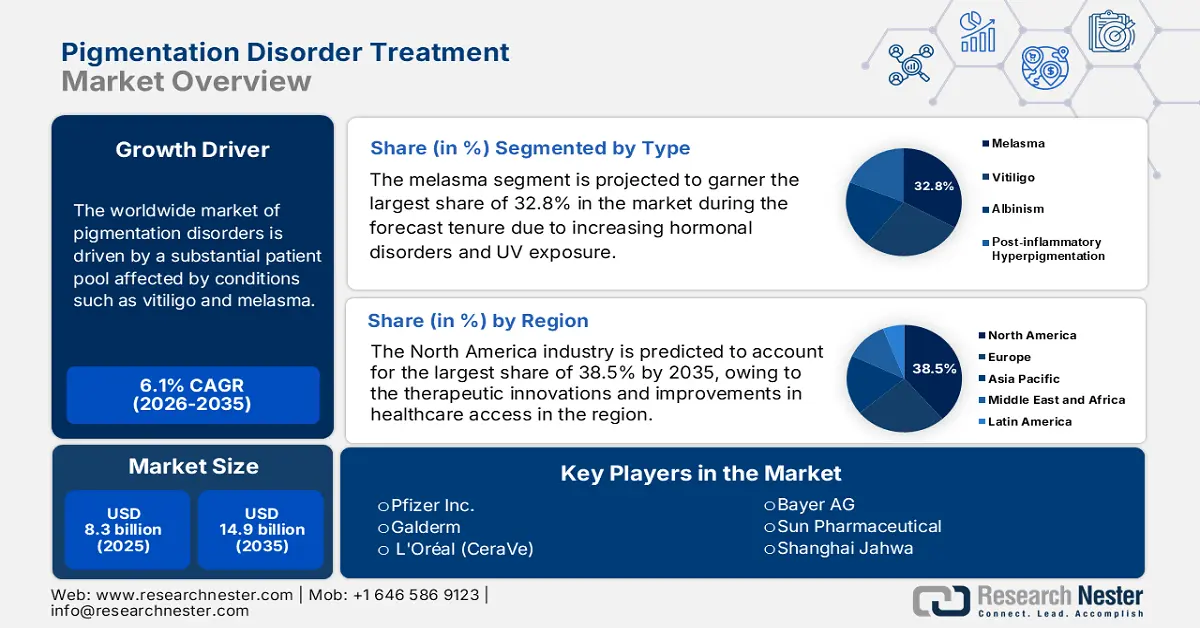

Il mercato del trattamento dei disturbi della pigmentazione è stato stimato in 8,3 miliardi di dollari nel 2025 e si prevede che raggiungerà i 14,9 miliardi di dollari entro la fine del 2035, con un CAGR del 6,1% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore del trattamento dei disturbi della pigmentazione è stimato in 8,8 miliardi di dollari.

Il mercato mondiale dei disturbi della pigmentazione serve un bacino considerevole di pazienti affetti da patologie come la vitiligine e il melasma. Secondo un articolo pubblicato dall'NLM nel giugno 2022, la prevalenza della vitiligine nella popolazione mondiale varia dallo 0,5% al 2%, mentre i dati del rapporto Frontiers del luglio 2024 hanno rivelato che la prevalenza mondiale del melasma è di quasi il 41%. La crescente esposizione ai raggi UV, gli squilibri ormonali e la predisposizione genetica sono fattori chiave che guidano il mercato, in particolare nell'area Asia-Pacifico e in Nord America, dove l'accessibilità alle cure dermatologiche è estremamente elevata. D'altro canto, i governi delle economie in via di sviluppo stanno espandendo le infrastrutture sanitarie, con conseguente miglioramento dei tassi di diagnosi e dell'adozione dei trattamenti.

Inoltre, la catena di fornitura per il trattamento dei disturbi della pigmentazione coinvolge principi attivi farmaceutici (API) come idrochinone, corticosteroidi e tacrolimus, che provengono principalmente da Cina e India, secondo la Commissione per il Commercio Internazionale degli Stati Uniti. Gli Stati Uniti sono il principale esportatore di idrochinone, con esportazioni per un valore di 51,2 milioni di dollari nel 2024, secondo il rapporto dell'OEC. Oltre alla produzione di dispositivi medici, inclusi sistemi laser e apparecchiature per microdermoabrasione, che avviene negli Stati Uniti, in Germania e in Giappone, le linee di assemblaggio sono concentrate in centri specializzati in tecnologie mediche come la Baviera e il Massachusetts, influenzando così positivamente la crescita del mercato.

Mercato del trattamento dei disturbi della pigmentazione: fattori di crescita e sfide

Fattori di crescita

- Tendenze di spesa personale: l'aumento della spesa personale stimola la crescita del mercato dei trattamenti per i disturbi della pigmentazione. Ad esempio, il rapporto del DEFNPPA del febbraio 2024 rileva che negli Stati Uniti i pazienti hanno pagato in media 3.490 dollari per i costi dei trattamenti per la vitiligine. Oltre al Ministero della Salute, anche il Ministero del Lavoro e del Welfare ha rivelato che in Giappone l'aumento dei costi dei farmaci per i trattamenti del melasma non trattato evidenzia il potenziale di misure terapeutiche accessibili. Pertanto, il lancio di farmaci generici come le alternative all'idrochinone ha il potenziale per conquistare il mercato delle economie sensibili al prezzo.

- Innovazioni continue nel settore farmaceutico e MedTech : si è assistito a un'ondata di innovazioni, che sta alimentando in modo significativo la crescita del mercato. A questo proposito, l'inibitore JAK3 di Pfizer, ritlecitinib, ha deliberatamente ridotto il tempo di ripigmentazione della vitiligine negli studi di Fase III. Inoltre, la FDA statunitense nel 2024 ha dichiarato che la diagnostica cutanea basata sull'intelligenza artificiale di L'Oréal ha migliorato l'accuratezza nella rilevazione del melasma. Inoltre, lo studio del NIH rileva che sono in corso studi clinici per terapie con cellule staminali dedicate al trattamento della vitiligine, il che si traduce in prospettive di mercato positive.

- Finanziamenti per la ricerca pubblici e privati : l'esistenza di ingenti fondi per la ricerca e sviluppo da parte di enti pubblici e privati è un ulteriore motore per l'espansione del mercato a un ritmo sostenuto. Pertanto, nell'agosto 2024, il NIH ha stanziato 685.465.000 dollari per la ricerca e sviluppo in dermatologia, inclusi gli stanziamenti per i disturbi della pigmentazione. Inoltre, il programma europeo Horizon ha stanziato una somma significativa per la ricerca sulla terapia genica della vitiligine, attirando così un maggior numero di operatori a consolidare la propria presenza in questo settore.

Prove di confronto tra l'idrochinone e altri agenti schiarenti per la pelle

Gruppi di trattamento | Risultati | Conclusioni |

4% HQ, 0,75% KA e 2,5% vitamina C | Diminuzione del punteggio MASI nelle settimane 0-12, cambiamento significativo dalle settimane 0-4 con trattamento HQ al 4% Diminuzione del punteggio MASI nelle settimane 0-12, nessun cambiamento significativo dalle settimane 0-4 con trattamento KA allo 0,75% | I risultati del trattamento con idrochinone hanno un esordio più precoce rispetto al trattamento con KA |

Gruppo A, controllo Gruppo B, 2% HQ Gruppo C, 2% KA Gruppo D, 4% HQ Gruppo E, 4% KA Gruppo F, 2% HQ e 2% KA Gruppo G, 4% HQ e 4% KA Gruppo H, 4% HQ, 4% KA e aloe vera | I gruppi B e D hanno mostrato una maggiore interruzione dello strato corneo. I gruppi F, G e H hanno mostrato una minore interruzione dello strato corneo. I gruppi A, C ed E non hanno causato un'interruzione osservabile dello strato corneo. | L'idrochinone può causare una maggiore rottura dello strato corneo, mentre il KA e l'aloe vera possono migliorare questi effetti |

3% TA, 4% HQ | Diminuzione più significativa del punteggio MASI e dell'IM nel gruppo TA al 3% | La crema TA al 3% e la crema all'idrochinone al 4% sono efficaci nel ridurre il punteggio MASI e l'IM |

0,2% lato tiamidolo vs. lato non trattato del viso 0,2% lato tiamidolo vs. 2,0% lato HQ | Diminuzione significativa del punteggio MASI nel lato trattato con tiamidolo rispetto a quello non trattato. Diminuzione dei punteggi MASI in entrambi i lati trattati, miglioramento più significativo nel lato trattato con tiamidolo, un certo peggioramento osservato nei lati trattati con HQ. | Il tiamidolo allo 0,2% è più efficace nel trattamento del melasma epidermico rispetto all'idrochinone al 2,0% |

Fonte : NLM, novembre 2023

Sfide

- Limitazioni in termini di diagnostica: il mercato del trattamento dei disturbi della pigmentazione si trova ad affrontare rischi considerevoli in termini di limitazioni diagnostiche. In Africa, la popolazione è compresa tra 0 e 3 dermatologi per milione di abitanti, con conseguenti tassi di diagnosi errate, secondo il rapporto IJDVL del dicembre 2023. D'altro canto, in India, le aree rurali non hanno accesso alle lampade di Wood, essenziali per la diagnosi del melasma. Pertanto, la diagnostica basata sull'intelligenza artificiale ha il potenziale per capitalizzare su questo settore, ma i tempi di approvazione prolungati ne ostacolano l'adozione in quasi tutte le nazioni.

- Concorrenza delle terapie alternative: l'aspetto delle terapie alternative rappresenta un importante ostacolo all'acquisizione del capitale desiderato da parte del mercato. Il mercato della fitoterapia sta attivamente aumentando e trattando i pazienti affetti da melasma in Giappone. Nel frattempo, in India, i trattamenti ayurvedici sono in crescita, riducendo così l'adozione di prodotti farmaceutici. Inoltre, negli Stati Uniti, i pazienti spendono miliardi ogni anno in integratori sbiancanti per la pelle non regolamentati, creando così un enorme ostacolo all'espansione del settore.

Dimensioni e previsioni del mercato del trattamento dei disturbi della pigmentazione:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,1% |

|

Dimensione del mercato dell'anno base (2025) |

8,3 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

14,9 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del trattamento dei disturbi della pigmentazione:

Analisi del segmento di tipo

Si prevede che il segmento del melasma raggiungerà la quota maggiore, pari al 32,8%, nel mercato del trattamento dei disturbi della pigmentazione durante il periodo di previsione. La predominanza del segmento è attribuita all'aumento dei disturbi ormonali e dell'esposizione ai raggi UV. Pertanto, il rapporto dell'Australian Journal of General Practice del dicembre 2024 ha osservato che questi disturbi sono estremamente comuni tra le donne di età compresa tra 30 e 50 anni, con conseguenti fattori chiave come i contraccettivi orali e la gravidanza. Inoltre, l'OMS afferma che la maggiore prevalenza del melasma si riscontra nelle regioni tropicali a causa della maggiore esposizione ai raggi UV.

Analisi del segmento di trattamento

Si prevede che il segmento dei farmaci topici crescerà a un ritmo considerevole sul mercato entro la fine del 2035. I dati NLM di novembre 2023 hanno rivelato che l'idrochinone rappresenta la maggioranza dei trattamenti schiarenti prescritti, con intervalli di dosaggio dal 2% al 5%, a sostegno della posizione dominante sul mercato. D'altra parte, nel 2021 la FDA statunitense ha imposto un divieto su dosi elevate di idrochinone, aumentando deliberatamente la domanda di formulazioni regolamentate, denotando quindi un segmento più ampio.

Analisi del segmento di utenti finali

Si prevede che il segmento delle cliniche dermatologiche detenga una quota significativa nel mercato del trattamento dei disturbi della pigmentazione durante il periodo di tempo considerato. La crescita del segmento deriva da costi accessibili e progressi tecnologici. L'organizzazione AAD osserva che in queste cliniche vengono eseguite terapie laser, che richiedono la supervisione di esperti. D'altra parte, l'American Society for Laser Medicine segnala una crescita annuale nella correzione della pigmentazione in clinica dal 2020, quindi adatta a una crescita standard del mercato.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo |

|

Trattamento |

|

Utente finale |

|

Canale di distribuzione |

|

Modalità di trattamento |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato del trattamento dei disturbi della pigmentazione - Analisi regionale

Approfondimenti sul mercato nordamericano

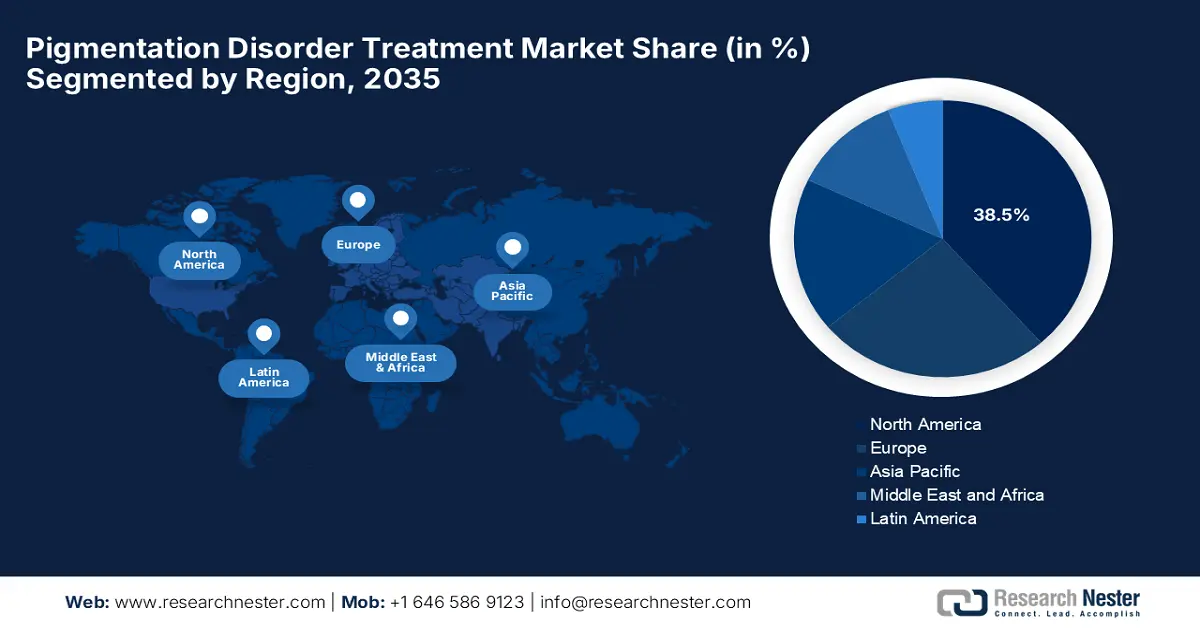

Il Nord America domina il mercato del trattamento dei disturbi della pigmentazione e si prevede che deterrà una quota del 38,5% entro la fine del 2035. Questa posizione dominante è determinata dall'elevata prevalenza di casi di melasma, da infrastrutture sanitarie avanzate e da forti investimenti in ricerca e sviluppo. Le assicurazioni private nella regione stanno consentendo rimborsi pari al 68,3% per la terapia laser. Inoltre, le terapie combinate, come i retinoidi idrochinonici, hanno dimostrato una maggiore efficacia rispetto alle monoterapie, secondo un rapporto di studio clinico del NIH. La teledermatologia sta emergendo a un ritmo sostenuto, con assistenza offerta annualmente ai pazienti rurali.

Il mercato statunitense sta registrando una crescita robusta ed è sostenuto da transizioni di finanziamenti governativi e da notevoli progressi nei trattamenti. Una tendenza chiave è la transizione verso trattamenti combinati e nuovi farmaci biologici, facilitata dai programmi di designazione accelerata della FDA. L'assistenza governativa è significativa; il National Institute of Arthritis and Musculoskeletal and Skin Diseases (NIAMS), parte del NIH, ha investito circa 125.000 dollari nel 2023 nella ricerca su vitiligine e albinismo. Il rimborso da parte di Medicare e Medicaid è un fattore chiave della domanda, con la politica del CMS in crescita per coprire un numero maggiore di procedure laser e basate sulla luce considerate medicalmente necessarie, aumentando così l'accesso dei pazienti e le dimensioni del mercato.

Anche il Canada è in continua crescita nel mercato, in gran parte grazie alle riforme sanitarie provinciali, alle sovvenzioni per la ricerca e alle normative sui prezzi. A questo proposito, secondo il Kitchener City News di maggio 2024, il numero di dermatologi nella provincia è aumentato del 5,5% nel 2021, evidenziando la crescente necessità di trattamenti per la pelle. Inoltre, l'Università di Toronto afferma che la rete di cellule staminali ha dedicato un totale di 33 milioni di dollari a progetti di ricerca e sperimentazioni cliniche sulla medicina rigenerativa in tutto il Canada nel 2025, coprendo varie patologie, tra cui malattie rare e patologie della pelle.

Dati commerciali sull'idrochinone nel 2023

Paese | Flusso commerciale | Valore 1000 USD |

NOI | Esportare | 63.671,25 |

NOI | Importare | 1.030,65 |

Canada | Esportare | 0,19 |

Canada | Importare | 534,97 |

Fonte : WITS

Approfondimenti sul mercato APAC

L'Asia-Pacifico è la regione in più rapida crescita del mercato e si prevede che registrerà un tasso di crescita considerevole entro il 2035. Ciò è stato possibile grazie all'aumento dei tassi di inquinamento e alla crescente consapevolezza cosmetica. Ciò è dimostrato dal rapporto NLM di maggio 2025, che ha rilevato che il 40% delle donne soffre di iperpigmentazione recidivante a causa dell'esposizione ai raggi UV nelle aree urbane. D'altro canto, si è registrata una forte adozione della diagnostica basata sull'intelligenza artificiale in Corea del Sud, dove le cliniche sono attualmente dotate di apparecchiature di rilevamento esclusive, creando un'ottima opportunità di mercato.

Il mercato cinese del trattamento dei disturbi della pigmentazione è in costante crescita, trainato dall'aumento dei casi di vitiligine, melasma e iperpigmentazione post-infiammatoria dovuti alla maggiore esposizione ai raggi UV, all'inquinamento e allo stile di vita. La crescente consapevolezza della salute dermatologica, l'aumento del reddito disponibile e la domanda di procedure estetiche stanno favorendo l'adozione di farmaci topici, peeling chimici e terapie laser. Il sostegno governativo alla ricerca dermatologica e l'esistenza di cliniche urbane di lusso rafforzano ulteriormente la crescita del mercato, rendendo la Cina un polo cruciale nel mercato asiatico.

L'India è in costante crescita e detiene una posizione di leadership nel mercato regionale del trattamento dei disturbi della pigmentazione, fortemente influenzato dai farmaci generici a prezzi accessibili e dai programmi di sanità pubblica. A questo proposito, il Ministero della Salute e del Benessere della Famiglia ha rilevato, nel dicembre 2024, che la spesa diretta sulla spesa sanitaria totale è pari al 39,4% nel 2022, comprese le malattie dermatologiche. Ciò evidenzia la crescente domanda di miglioramenti nella definizione delle priorità dei budget sanitari e nella diagnosi del trattamento dei disturbi della pigmentazione.

Approfondimenti sul mercato europeo

L'Europa è considerata il secondo maggiore stakeholder del mercato. I progressi del Paese in questo campo sono legati al crescente invecchiamento della popolazione e all'elevata esposizione ai raggi UV. Uno studio dell'Agenzia Europea dell'Ambiente, pubblicato a giugno 2022, ha rilevato che l'esposizione ai raggi UV aumenta il rischio di cancro della pelle e aumenta di quasi il 4% tutti i casi di cancro. Inoltre, l'Health Data Space della regione ha dedicato un investimento alla ricerca e sviluppo sulla pigmentazione, con particolare attenzione alla diagnostica basata sull'intelligenza artificiale e agli inibitori JAK, indicando quindi prospettive di mercato positive.

Si prevede che la Germania avrà la quota di fatturato più elevata in Europa entro il 2035, grazie alla sua popolazione più numerosa nell'UE, a un sistema sanitario solido e ben finanziato e a una forte propensione all'adozione di nuove tecnologie mediche. L'elevata spesa sanitaria pro capite del Paese, secondo il Ministero Federale della Salute, consente l'accesso a trattamenti laser all'avanguardia e a nuovi farmaci. La crescita è ulteriormente alimentata da un quadro normativo altamente sviluppato che integra in modo efficiente i nuovi trattamenti nelle cure standard, garantendo una rapida penetrazione del mercato per i nuovi operatori.

Anche la Francia segue il mercato europeo del trattamento dei disturbi della pigmentazione, conquistando una quota significativa del 20,7% durante il periodo di previsione. I fattori chiave che stimolano la crescita del mercato nazionale includono i cambiamenti nelle politiche in materia di HAS e l'evoluzione biologica. A riprova di ciò, il rapporto dell'Haute Autorité de Santé (HAS) del gennaio 2025 rileva che il 90% delle persone nella regione utilizza strumenti di salute digitale per l'assistenza e il supporto. Inoltre, i trattamenti laser frazionati basati sull'intelligenza artificiale sono adottati in molte cliniche per analizzare le condizioni della pelle e regolare le impostazioni laser, per trattamenti sicuri, precisi e personalizzati.

Principali attori del mercato del trattamento dei disturbi della pigmentazione:

- Pfizer Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Galderma

- L'Oréal (CeraVe)

- Bayer AG

- Sun Pharmaceutical

- Shanghai Jahwa

- Allergan (AbbVie)

- LG Chem

- Mylan (Viatris)

- CSL Behring

- HRA Pharma

- Benessere Himalayano

- Incyte Corporation

- Pharmaniaga

- Hugel Inc.

- Maruho Co., Ltd.

- Torii Pharmaceutical

- Daiichi Sankyo

- Kose Corporation

- POLA Pharma

Il mercato globale sta assistendo a una concorrenza sempre più intensa tra giganti farmaceutici occidentali come Pfizer e Galderma e aziende asiatiche ibride cosmetico-dermatologiche come Shanghai Jahwa e Kose. La premiumizzazione dei prodotti biologici, la penetrazione nei mercati emergenti e la convergenza tecnologica sono alcune delle strategie implementate dai principali attori per favorire lo sviluppo del mercato a livello internazionale. Oltre al Giappone, le aziende con sede in Giappone sono leader in termini di scienza delle formulazioni, mentre le aziende europee dominano nell'ambito dell'estetica medica.

Ecco un elenco dei principali attori che operano sul mercato: Di seguito sono riportate le aree coperte da ciascuna azienda sul mercato:

Sviluppi recenti

- A gennaio 2025, VYNE Therapeutics completa l'arruolamento per lo studio di Fase 2b che valuta VYN201 per il trattamento della vitiligine non segmentale. Questa valutazione rappresenta un traguardo importante per il programma e riflette il continuo e solido impegno del nostro team clinico.

- Nell'ottobre 2024, Kaya Clinic lancia Klear AI, una piattaforma di intelligenza artificiale che fornisce una diagnosi iper-personalizzata della cura della pelle. La piattaforma viene utilizzata per analizzare in modo approfondito le condizioni e consigliare trattamenti personalizzati, tra cui la riduzione della pigmentazione.

- Nell'ottobre 2024, Japan Tissue Engineering Co., Ltd., annuncia l'inserimento nell'elenco NHI dei melanociti autologhi coltivati per il mantenimento dell'epidermide JACEMIN per il trattamento della vitiligine.

- Nel febbraio 2024, Arcutis Biotherapeutics collabora con Sato Pharmaceutical Co., Ltd. e annuncia un accordo di collaborazione strategica e di licenza per lo sviluppo, la produzione e la commercializzazione di roflumilast topico in Giappone.

- Report ID: 8124

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.