Prospettive del mercato dei liquidi di gas naturale:

Il mercato dei liquidi di gas naturale era di 16,3 miliardi di dollari nel 2025 e si stima che raggiungerà i 29,4 miliardi di dollari entro la fine del 2035, con un CAGR del 6,1% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, la dimensione del settore dei liquidi di gas naturale è stimata in 17,2 miliardi di dollari.

La crescente domanda di energia sta creando un ambiente redditizio per i produttori di gas naturale liquido. La tendenza all'energia pulita sta alimentando la domanda di gas di petrolio liquefatto (GPL), derivato da propano e butano. Sia i mercati sviluppati che quelli in via di sviluppo stanno assistendo a un trend di sostenibilità e a iniziative governative volte alla transizione energetica. Secondo l'Agenzia Internazionale per l'Energia (IEA), la domanda globale di gas naturale ha raggiunto un nuovo record nel 2024, con la maggior parte della crescita proveniente dai paesi in via di sviluppo. I primi dati indicano che l'uso del gas è cresciuto del 2,7%, ovvero di 115 miliardi di metri cubi (circa 4 exajoule), con l'Asia che ha assorbito circa il 40% di questo aumento grazie alla sua economia in espansione. Pertanto, la crescita demografica, la crescente urbanizzazione e le politiche governative di supporto stanno contribuendo collettivamente all'elevato commercio di gas naturale liquido.

Mercato dei liquidi di gas naturale - Fattori di crescita e sfide

Fattori di crescita

- Aumento dei progetti petrolchimici: la rapida espansione di nuovi progetti petrolchimici in tutto il mondo sta accelerando la produzione e la commercializzazione di gas naturale liquido. Paesi del Nord America, Europa, Asia e Medio Oriente stanno investendo miliardi in complessi integrati di raffinazione e petrolchimica. Nel settembre 2025, ExxonMobil Corporation ha avviato una collaborazione strategica con GHGSat per tracciare e ridurre le emissioni di metano nelle sue attività terrestri in Nord America e Asia, inclusi Stati Uniti, Canada, Papua Nuova Guinea e Indonesia. Questa partnership mira a monitorare e controllare il metano su larga scala. Pertanto, si prevede che ingenti investimenti garantiranno la domanda industriale a lungo termine di NGL e stimoleranno il commercio globale.

- Spostamento verso materie prime petrolchimiche: si prevede che la crescente domanda di gas naturale liquido come materia prima per la produzione di vari sottoprodotti, anziché limitarsi al solo carburante, aumenterà i ricavi dei principali attori del settore negli anni a venire. Etano e propano sono in testa, in quanto rappresentano le scelte principali per la produzione di etilene, che è conveniente e offre risultati migliori rispetto alla nafta tradizionale. Questa trasformazione è particolarmente evidente nell'area Asia-Pacifico, dove la rapida industrializzazione e urbanizzazione stanno stimolando la domanda di materie plastiche e materiali sintetici. Ad esempio, nel settembre 2025, Asahi Kasei, Mitsui Chemicals e Mitsubishi Chemical hanno unito le forze per formare una partnership per la gestione di impianti di produzione di etilene nel Giappone occidentale. Pertanto, si prevede che lo spostamento strutturale verso materie prime derivate da NGL stimolerà la domanda di etano e propano e influenzerà i modelli commerciali globali negli anni a venire.

- Prodotti a valore aggiunto dagli NGL: la trasformazione dei liquidi di gas naturale in prodotti di valore è una delle possibilità promettenti destinate a raddoppiare i ricavi dei principali attori del settore. La crescente domanda di materie plastiche, materiali avanzati e prodotti chimici specializzati, sia nei paesi sviluppati che in via di sviluppo, sta stimolando il consumo di NGL. Non solo, con l'affermarsi del trend della sostenibilità, le aziende stanno concentrando la loro attenzione sulla produzione di materie plastiche riciclabili ed ecocompatibili utilizzando gli NGL, garantendone l'importanza in un futuro a basse emissioni di carbonio. Pertanto, si prevede che l'integrazione a valle nella produzione chimica offrirà margini elevati alle aziende leader.

Sfide

- Colli di bottiglia infrastrutturali: l'insufficienza delle infrastrutture midstream sta ostacolando la crescita del mercato in alcune regioni. Si prevede che i mercati sottosviluppati o frammentati con budget infrastrutturali ridotti registreranno una bassa produzione e commercializzazione di gas naturale liquido. Tuttavia, alcune grandi aziende stanno prendendo di mira questi mercati per aumentare le proprie quote di fatturato attraverso partnership strategiche con enti pubblici e collaborazioni con operatori nazionali.

- Rigorose normative ambientali: le rigide normative ambientali potrebbero ostacolare in una certa misura la domanda di gas naturale liquido. La spinta verso obiettivi di zero emissioni nette da parte dell'opinione pubblica e delle organizzazioni ambientaliste sta creando un contesto difficile per i produttori di gas naturale liquido. I gas naturali liquidi (NGL), sebbene più puliti, sono comunque idrocarburi e vengono prodotti attraverso un processo ad alta intensità energetica. Questi fattori stanno quindi riducendo gli investimenti a lungo termine nei grandi progetti di produzione di NGL.

Dimensioni e previsioni del mercato dei liquidi di gas naturale:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,1% |

|

Dimensione del mercato dell'anno base (2025) |

16,3 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

29,4 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei liquidi di gas naturale:

Analisi del segmento di prodotto

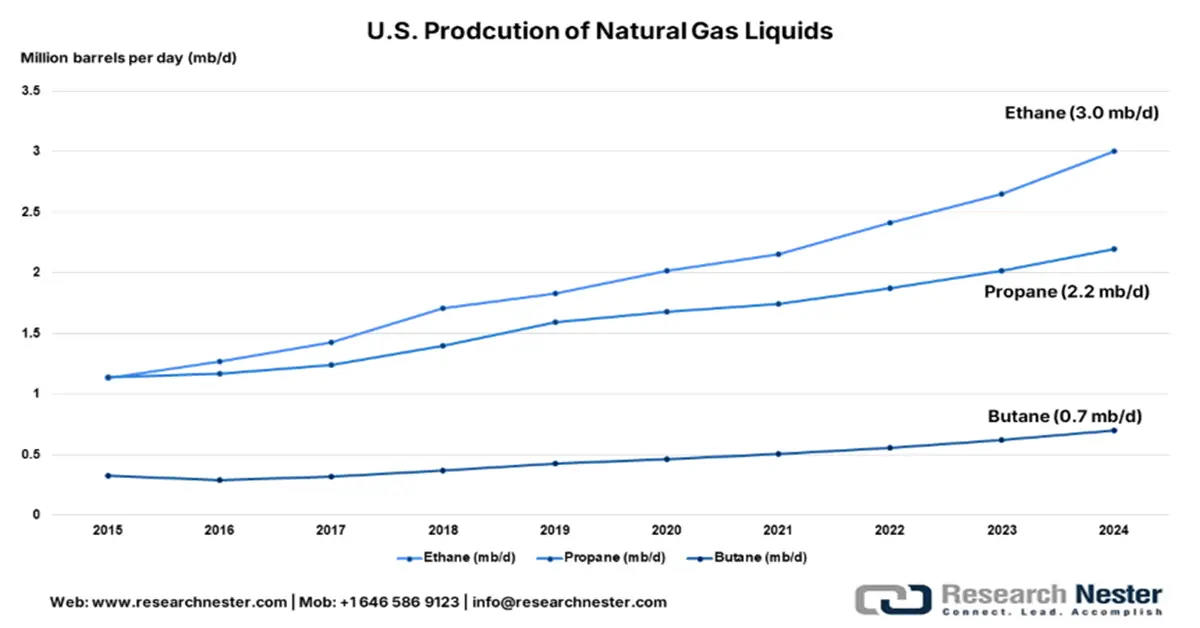

Si prevede che il segmento dell'etano rappresenterà il 38,1% della quota di mercato globale degli NGL fino al 2035. Il fattore principale che incrementa il consumo di etano è il suo ruolo chiave come materia prima petrolchimica e come etilene. Alcuni paesi sviluppati sono leader nel commercio di etano, mentre Asia e Medio Oriente, concentrati sull'espansione della capacità petrolchimica, sono destinati a guidare la crescita del segmento negli anni a venire. La Federal Reserve Bank di Dallas rivela che la produzione di etano degli Stati Uniti è cresciuta del 28% nel 2024, raggiungendo i 3 milioni di barili al giorno entro novembre. La stessa fonte afferma inoltre che la maggior parte della quota di esportazione di etano degli Stati Uniti è assorbita dalla Cina, poiché il suo fabbisogno di etilene nell'industria petrolchimica è aumentato notevolmente. Nel complesso, si prevede che l'economicità e l'elevata resa dell'etano ne guideranno le vendite globali nei prossimi anni.

Fonte: Federal Reserve Bank di Dallas

Analisi del segmento applicativo

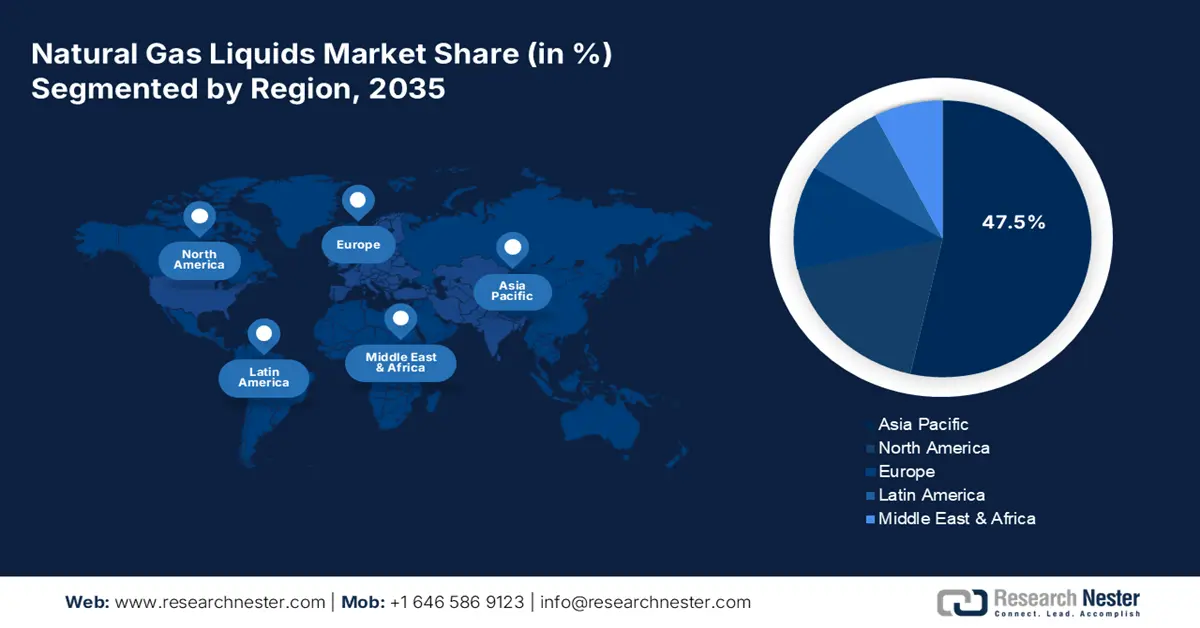

Si prevede che il segmento industriale deterrà una quota del 47,5% per tutto il periodo di studio. L'importanza dell'NGL come materia prima per i processi petrolchimici e manifatturieri su larga scala contribuisce alla sua elevata domanda industriale. L'Organizzazione delle Nazioni Unite per lo Sviluppo Industriale (UNIDO) afferma nel suo Annuario Internazionale delle Statistiche Industriali che il settore industriale rappresenta il 21,3% dell'economia mondiale. La robusta domanda di etano, propano e butano è registrata nei processi industriali. Sono ampiamente utilizzati per la produzione di etilene, propilene e altri prodotti chimici di base.

La nostra analisi approfondita del mercato dei liquidi di gas naturale include i seguenti segmenti:

Segmento | Sottosegmenti |

Prodotto |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei liquidi di gas naturale - Analisi regionale

Approfondimenti sul mercato APAC

Si stima che il mercato dei liquidi di gas naturale nell'area Asia-Pacifico rappresenterà il 47,5% del fatturato globale fino al 2035. La crescente domanda petrolchimica e l'aumento dei consumi energetici sono i principali fattori trainanti. Anche l'espansione della capacità industriale sta alimentando una forte domanda di liquidi di gas naturale. Cina, India, Corea del Sud e Giappone sono alcuni dei principali mercati della regione. Indonesia, Vietnam e Filippine, dove propano e butano stanno sostituendo sempre più biomassa e cherosene per la cottura e il riscaldamento domestico, stanno aprendo ulteriori porte redditizie per i produttori di liquidi di gas naturale.

La Cina è leader nelle vendite di gas naturale liquido grazie alla crescente domanda di prodotti petrolchimici e alle tendenze verso l'energia pulita. Le solide attività manifatturiere e la rapida urbanizzazione stanno spingendo verso un'elevata domanda di gas naturale liquido. L'Energy Information Administration (EIA) statunitense riporta che nel 2023 la Cina ha utilizzato il 7% in più di gas naturale, ovvero 2,6 miliardi di piedi cubi in più al giorno, rispetto al 2022. I consumi residenziali e commerciali sono aumentati dell'8%, grazie al passaggio dal carbone al gas naturale. Nel complesso, si prevede che il Paese sarà un mercato interessante per gli investimenti sia per le aziende nazionali che per quelle internazionali.

Si prevede che il mercato indiano degli NGL crescerà al CAGR più rapido tra il 2026 e il 2035, grazie alla forte crescita del consumo di GPL e all'aumento della domanda di materie prime petrolchimiche. Gli ingenti bilanci governativi stanno attirando diversi investitori internazionali. L'India Brand Equity Foundation (IBEF) ha reso noto che il bilancio dell'Unione per il 2025-26 ha stanziato circa 640,46 milioni di dollari per il Ministero del Petrolio e del Gas Naturale a sostegno della seconda fase del progetto Indian Strategic Petroleum Reserves Ltd (ISPRL). Questo progetto mira a convertire due grandi caverne sotterranee in impianti di stoccaggio per il petrolio. Anche gli investimenti diretti esteri (IDE) al 100% nei progetti di raffinazione upstream e del settore privato sono destinati a offrire ingenti rendimenti a lungo termine agli operatori chiave.

Approfondimenti sul mercato nordamericano

Il mercato nordamericano dei gas di petrolio liquefatto (NGL) è destinato a detenere la seconda quota di fatturato globale per tutto il periodo di previsione. La rivoluzione dello shale gas sta trainando principalmente le vendite di gas naturale liquido. La forte presenza di aziende leader sta stimolando il commercio di gas naturale liquido nella regione. Si prevede che il consumo interno e l'offerta globale saranno trainati dalla capacità di frazionamento e dalle infrastrutture midstream. Stati Uniti e Canada sono entrambi i mercati più redditizi del Nord America.

Si prevede che le vendite di gas naturale liquido negli Stati Uniti saranno trainate dall'imponente capacità di produzione ed esportazione. Secondo l'EIA, la produzione di NGL nei giacimenti ha raggiunto i 7.041 mila barili al giorno nel 2024. La facile reperibilità delle materie prime e i continui progressi tecnologici stanno contribuendo alla crescita del mercato. La Federal Reserve Bank di St. Louis ha reso noto che l'indice dei prezzi alla produzione per l'estrazione di NGL si attestava a 198,256 a gennaio 2025. L'espansione delle attività industriali sta ulteriormente stimolando il consumo di NGL.

Si stima che il mercato canadese dei liquidi di gas naturale (GNL) crescerà a un ritmo sostenuto, grazie alle importanti attività di produzione e commercializzazione. Le ricche riserve di gas naturale di etano, propano e butano in Alberta e nella Columbia Britannica stanno aiutando il Paese a consolidare la propria posizione nel panorama globale. Il rapporto dell'Autorità di regolamentazione dell'energia canadese rivela che nel 2024 il Paese ha esportato in media 218.300 barili di propano e 56.100 barili di butano al giorno. Si tratta di un aumento del 9,2% per il propano e del 15% per il butano rispetto all'anno precedente. Le partnership strategiche pubblico-private e l'espansione della domanda estera di NGL stanno attraendo investitori chiave.

Approfondimenti sul mercato europeo

Si stima che il mercato europeo dei liquidi di gas naturale crescerà al ritmo più rapido dal 2026 al 2035. L'elevato consumo di prodotti petrolchimici e le politiche di transizione energetica stanno accelerando la domanda di liquidi di gas naturale. I settori residenziale e commerciale sono i principali utilizzatori finali di liquidi di gas naturale, inclusi propano, butano ed etano. La crescente domanda di GPL nell'Europa orientale e meridionale sta ulteriormente contribuendo alla crescita complessiva del mercato.

Il Regno Unito è leader nelle vendite di gas naturale liquefatto grazie al suo solido settore petrolchimico e alla strategia di diversificazione energetica. I mercati del riscaldamento residenziale e commerciale, soprattutto nelle aree rurali, stanno incrementando principalmente il consumo di gas naturale liquefatto. L'infrastruttura consolidata e le iniziative a basse emissioni di carbonio in evoluzione attireranno probabilmente diversi attori internazionali negli anni a venire.

La domanda di GPL in Germania è destinata a essere trainata dalla crescente automazione industriale e dalle iniziative di modernizzazione delle infrastrutture. Si prevede che la crescente domanda di etilene e propilene nel settore manifatturiero raddoppierà i profitti dei principali operatori nei prossimi anni. Inoltre, si stima che gli investimenti pubblico-privati nell'espansione delle infrastrutture GPL favoriranno la posizione del mercato interno in tutto il panorama dell'UE.

Principali attori del mercato dei liquidi di gas naturale:

- Compagnia petrolifera saudita (Saudi Aramco)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Exxon Mobil Corporation

- Royal Dutch Shell plc (Shell)

- QatarEnergy

- Chevron Corporation

- Compagnia petrolifera nazionale di Abu Dhabi (ADNOC)

- TotalEnergies SE

- BP plc

- ConocoPhillips

- Petroliam Nazionale Berhad (Petronas)

- Petróleo Brasileiro SA (Petrobras)

- Equinor ASA

- Eni SpA

- Woodside Energy Group Ltd

- Reliance Industries Limited

- Società per il petrolio e il gas naturale (ONGC)

Il mercato dei gas di scarico (NGL) è dominato principalmente da grandi aziende, il che crea un panorama competitivo impegnativo. Questi giganti del settore controllano il settore attraverso la proprietà di grandi giacimenti di gas e l'estrazione di prodotti petrolchimici. Le aziende leader stanno inoltre investendo in attività di ricerca e sviluppo per rafforzare la propria posizione di mercato e allinearsi alle tendenze della sostenibilità. Inoltre, alcuni dei principali attori del settore si stanno concentrando su mercati ad alto potenziale per ottenere profitti da opportunità non sfruttate. Le vendite organiche sono destinate a raddoppiare i ricavi delle aziende produttrici di NGL nei prossimi anni.

Tra i principali attori del mercato dei liquidi di gas naturale figurano:

Sviluppi recenti

- Nell'agosto 2025, AMIGO LNG ha firmato un accordo ventennale con Gunvor per la fornitura di 0,85 milioni di tonnellate di GNL all'anno a partire dalla fine del 2028. Si stima che questo GNL provenga dalla prima parte del loro impianto di esportazione di GNL da 7,8 milioni di tonnellate all'anno pianificato a Guaymas, in Messico.

- Nel giugno 2025, Plains All American Pipeline, LP e Plains GP Holdings hanno annunciato di aver firmato accordi per la vendita della maggior parte delle loro attività nel settore dei liquidi di gas naturale (NGL) a Keyera Corp. per circa 3,75 miliardi di dollari. L'operazione dovrebbe essere completata all'inizio del 2026, in attesa delle condizioni standard e delle approvazioni normative.

- Nell'aprile 2025, JERA Co., Inc. e Saibu Gas Co., Ltd. hanno concordato di collaborare per garantire una fornitura costante di GNL. Intendono utilizzare strategicamente il terminale GNL di Hibiki per supportare la crescita del loro business globale.

- Nel luglio 2023, la Commissione europea ha annunciato che l'UE e il Giappone stanno rafforzando il loro partenariato energetico avviando una discussione speciale sul gas naturale liquefatto (GNL) globale. Questo dialogo si è concentrato su tre aree principali: garantire un approvvigionamento globale costante di GNL, rendere i mercati più chiari ed equi e ridurre le emissioni di metano nella filiera del GNL.

- Report ID: 8178

- Published Date: Oct 08, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.