Prospettive del mercato dello stoccaggio del gas naturale:

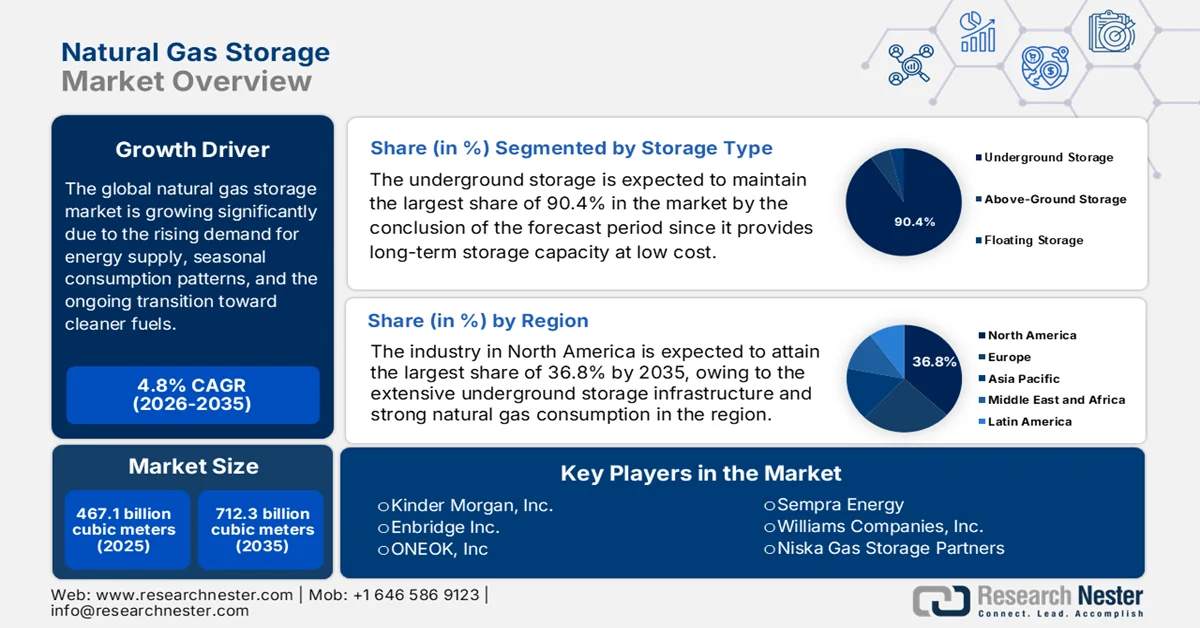

Il mercato dello stoccaggio di gas naturale aveva un valore di 467,1 miliardi di metri cubi nel 2025 e si prevede che raggiungerà i 712,3 miliardi di metri cubi entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) del 4,8% durante il periodo di previsione dal 2026 al 2035. Nel 2026, il valore del settore dello stoccaggio di gas naturale è stimato a 489,5 miliardi di metri cubi.

Il mercato dello stoccaggio di gas naturale è destinato a registrare una crescita continua grazie alla crescente domanda di energia, ai modelli di consumo stagionali e alla transizione in corso verso combustibili più puliti. In questo contesto, gli operatori gestiscono le iniezioni e i prelievi nelle principali regioni per garantire l'affidabilità e la stabilità del mercato. Le statistiche ufficiali dell'Energy Information Administration (EIA) statunitense indicano che, dal 2020 al 2025, le esportazioni di gas naturale dagli Stati Uniti hanno mostrato una forte crescita, raggiungendo un totale di 8.973.194 milioni di piedi cubi nel 2025. Le esportazioni tramite gasdotto verso Canada e Messico hanno rappresentato 3.464.907 milioni di piedi cubi, mentre le spedizioni di GNL sono aumentate a 5.508.175 milioni di piedi cubi, rifornendo diversi mercati internazionali, tra cui Europa e Asia-Pacifico. In Europa, a ottobre 2025, la capacità di stoccaggio ha raggiunto l'83%, pari a 85 miliardi di metri cubi, in aumento rispetto al 34% di aprile, grazie alle iniezioni coordinate di 50 miliardi di metri cubi durante l'estate.

Esportazioni e prezzi del gas naturale negli Stati Uniti (2020-2025) per tipologia: gasdotto vs GNL

Tipo | 2020 | 2022 | 2023 | 2025 |

Esportazioni totali | 5.284.678 | 6.906.432 | 7.610.034 | 8.973.194 |

Pipeline | 2.894.329 | 3.040.787 | 3.266.561 | 3.464.907 |

GNL | 2.389.963 | 3.865.643 | 4.343.027 | 5.508.175 |

Prezzo medio (USD/Mcf) | 3,70 | 9,64 | 5.45 | 6.04 |

Fonte: EIA

Esportazioni e importazioni di gas naturale negli Stati Uniti nel 2023 tramite gasdotto e GNL - Statistiche chiave

Tipo | Destinazione / Origine | Volume 2023 (miliardi di piedi cubi al giorno) | Variazione rispetto al 2022 |

Esportazioni di GNL | Globale | 13,6 (media di dicembre) | +1,3 (+12%) |

Esportazioni tramite oleodotto | Canada | 2.8 | +0,2 (+7%) |

Esportazioni tramite oleodotto | Messico | 6.1 | +0,5 (+8%) |

Esportazioni totali | NOI | 20.9 | +10% |

Importazioni tramite oleodotto | Canada | 8.0 | -0,3 (-3%) |

Importazioni di GNL | NOI | <0,1 | - |

Fonte: EIA

Inoltre, le dinamiche del mercato dello stoccaggio del gas naturale sono influenzate dallo sviluppo delle infrastrutture, dalla gestione strategica delle riserve e dall'evoluzione dei quadri normativi. I continui flussi commerciali contribuiscono inoltre al mercato, influenzando l'equilibrio tra domanda e offerta e stimolando la necessità di stoccaggio transfrontaliero. In questo contesto, World Integrated Trade Solution (WITS) afferma che nel 2023 la Norvegia si è affermata come il principale fornitore globale di gas naturale allo stato gassoso, contribuendo per quasi un terzo alle esportazioni totali europee e sottolineando il suo ruolo dominante nel mercato dello stoccaggio del gas naturale. Belgio, Azerbaigian e Francia hanno seguito come importanti contributori, ciascuno con una quota compresa tra il 10% e il 15% delle spedizioni globali, mentre Canada e Stati Uniti hanno rafforzato la presenza del Nord America nelle dinamiche del commercio internazionale. Pertanto, questi principali esportatori hanno garantito, insieme, che la maggior parte della domanda mondiale di gas naturale fosse soddisfatta attraverso un mix di contratti a lungo termine e accordi di consegna flessibili.

I 10 Paesi con il maggior numero di esportazioni di gas naturale allo stato gassoso a livello globale nel 2023 - Volumi di esportazione e valore degli scambi

Paese | Quantità da esportare (kg) | Valore commerciale (1.000 USD) |

Norvegia | 91.886.600.000 | 57.212.323,05 |

Belgio | 24.831.600.000 | 15.668.087,77 |

Azerbaigian | 19.453.300.000 | 13.678.344,14 |

Francia | 18.301.000.000 | 10.978.704,36 |

Canada | 16.091.300.000 | 9.653.121,92 |

NOI | 12.838.300.000 | 7.701.647,25 |

Regno Unito | 5.957.460.000 | 3.610.742,10 |

Myanmar | 5.730.870.000 | 3.437.929,67 |

Germania | 6.356.250.000 | 3.163.016,03 |

Unione Europea | 3.889.780.000 | 3.042.933,12 |

Fonte: WITS

Chiave Stoccaggio del gas naturale Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

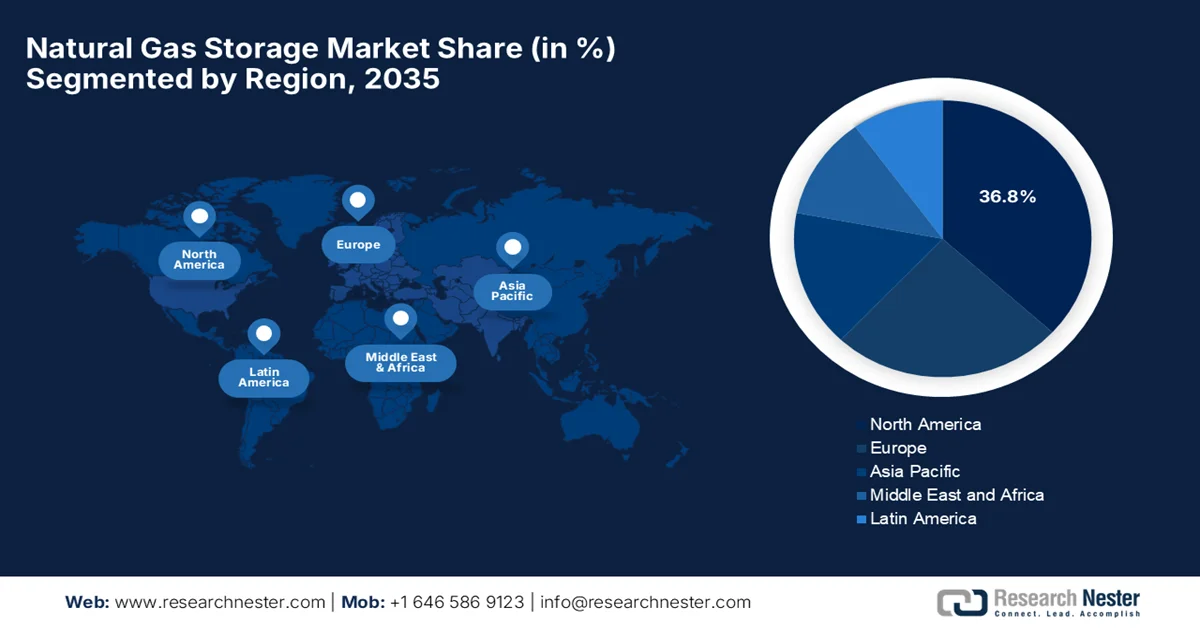

- Si prevede che il mercato nordamericano dello stoccaggio di gas naturale dominerà con una quota del 36,8% entro il 2035, grazie all'estesa infrastruttura di stoccaggio sotterraneo e al forte consumo di gas naturale per la produzione di energia elettrica e il riscaldamento.

- Si prevede che la regione Asia-Pacifico registrerà una crescita significativa fino al 2035, trainata dai crescenti investimenti in impianti di stoccaggio sotterraneo e da una svolta strategica verso fonti energetiche più pulite.

Approfondimenti sui segmenti:

- Si stima che il segmento dello stoccaggio sotterraneo nel mercato dello stoccaggio del gas naturale raggiungerà una quota del 90,4% entro il 2035, grazie alla sua capacità di fornire una capacità di stoccaggio su larga scala e a lungo termine a costi relativamente bassi.

- Si prevede che il segmento dello stoccaggio stagionale conquisterà una quota significativa entro il 2035, spinto dalla necessità di gestire gli squilibri tra domanda e offerta nelle diverse stagioni.

Principali tendenze di crescita:

- Aumento della domanda globale di gas naturale

- Necessità di sicurezza energetica e riserve strategiche

Costi principali:

- Interruzioni geopolitiche delle forniture

- Conformità normativa complessa

Attori chiave: Kinder Morgan, Inc., Enbridge Inc., ONEOK, Inc., Sempra Energy, Williams Companies, Inc., Niska Gas Storage Partners, Centrica plc, Uniper SE, E.ON SE, ENGIE SA, Royal Vopak NV, RAG Austria AG, NAFTA as, Gazprom, Vermilion Energy, Chiyoda Corporation, Samsung Heavy Industries, Worley Limited

Globale Stoccaggio del gas naturale Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 467,1 miliardi di metri cubi

- Dimensioni del mercato nel 2026: 489,5 miliardi di metri cubi

- Dimensioni previste del mercato: 712,3 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 4,8% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Nord America (quota del 36,8% entro il 2035)

- Regione a più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Russia, Canada, Germania

- Paesi emergenti: India, Australia, Giappone, Corea del Sud, Brasile

Last updated on : 12 March, 2026

Mercato dello stoccaggio del gas naturale: fattori di crescita e sfide

Fattori di crescita

- Aumento della domanda globale di gas naturale: il consumo di gas naturale è in crescita nei settori della produzione di energia, industriale, residenziale e commerciale. Poiché la domanda è in continua espansione, gli impianti di stoccaggio diventano essenziali per bilanciare le fluttuazioni di domanda e offerta. Secondo i rapporti dell'Agenzia Internazionale dell'Energia (IEA) di gennaio 2026, si prevede che la domanda globale di gas aumenterà del 2% nel 2026 e che l'offerta di GNL crescerà di quasi il 7% nel 2025. Il rapporto ha evidenziato un forte slancio degli investimenti e che oltre 90 miliardi di metri cubi all'anno di capacità di liquefazione hanno raggiunto una decisione finale di investimento, guidati dagli Stati Uniti con oltre 80 miliardi di metri cubi. Nel 2026, si prevede che l'offerta di GNL aumenterà di oltre 40 miliardi di metri cubi, con una crescita superiore al 7%, a supporto dell'aumento della domanda guidato dalla Cina e dalle economie emergenti dell'Asia-Pacifico, a beneficio dell'intero mercato dello stoccaggio del gas naturale.

- Necessità di sicurezza energetica e riserve strategiche: governi e aziende di servizi pubblici di diverse nazioni si stanno concentrando sulla costruzione di impianti di stoccaggio per proteggersi da interruzioni di approvvigionamento, rischi geopolitici e condizioni meteorologiche estreme. In questo contesto, lo stoccaggio funge da cuscinetto durante le emergenze o le carenze di approvvigionamento, attirando così un maggior numero di pionieri a consolidare la propria presenza nel mercato dello stoccaggio del gas naturale. Nel marzo 2025, il governo irlandese ha approvato lo sviluppo, guidato dallo Stato, di una riserva strategica di emergenza del gas per garantire la sicurezza energetica durante la transizione verso le energie rinnovabili. È stato stabilito che tale riserva assumerà la forma di un'unità galleggiante di stoccaggio e rigassificazione, di proprietà di Gas Networks Ireland, garantendo la conformità agli standard regionali. Inoltre, è concepita come una misura temporanea, da utilizzare solo in caso di emergenza, che evita la dipendenza dai combustibili fossili e supporta la continuità di approvvigionamento per famiglie e imprese.

- Crescita del commercio di GNL e dei mercati globali del gas: l'espansione del commercio di gas naturale liquefatto (GNL) aumenta la necessità di stoccaggio in prossimità dei terminali di importazione ed esportazione. Inoltre, l'infrastruttura GNL richiede serbatoi di stoccaggio, terminali di rigassificazione e impianti di stoccaggio tampone, a vantaggio dell'intero mercato dello stoccaggio del gas naturale. Nell'aprile 2024, un articolo pubblicato dall'Institute for Energy Economics and Financial Analysis (IEEFA) ha affermato che il commercio globale di GNL sta crescendo esponenzialmente, trainato da nuovi progetti di liquefazione negli Stati Uniti, in Qatar, in Russia e in Canada. Secondo l'articolo, entro il 2028 la capacità globale totale di liquefazione dovrebbe raggiungere i 666,5 milioni di tonnellate all'anno (MTPA), con un aumento del 40% rispetto al 2024. Gli Stati Uniti sono diventati il maggiore esportatore di GNL nel 2023, superando l'Australia, mentre la Cina ha mantenuto la sua posizione di maggiore importatore mondiale di GNL, alimentando così una significativa domanda di infrastrutture di stoccaggio del gas naturale a livello globale.

Espansione del commercio globale di GNL 2023-2028: importazioni, esportazioni e crescita della capacità per paese.

Paese | Importazioni/esportazioni di GNL nel 2023 | Variazione (anno su anno) |

Esportazioni di GNL dagli Stati Uniti | Capacità di 92,3 milioni di tonnellate all'anno | Esportatore leader a livello mondiale |

Importazioni cinesi di GNL | 390 bcm | +4% su base annua |

Importazioni di GNL dalla Thailandia | - | +34% su base annua |

Importazioni di GNL a Singapore | - | +30% su base annua |

Espansione del GNL in Qatar | 32 MTPA North Field East | Prima fase 2025, seconda fase 2030 |

Fonte: IEEFA

Sfide

- Interruzioni geopolitiche dell'approvvigionamento: il mercato dello stoccaggio del gas naturale è particolarmente sensibile a eventi geopolitici come conflitti e problematiche commerciali, che possono interrompere l'approvvigionamento e influire sull'utilizzo delle capacità di stoccaggio. Ad esempio, qualsiasi tipo di conflitto regionale o sanzione nei confronti dei paesi produttori di GNL può ridurre le importazioni disponibili, creando la pressione per mantenere livelli di stoccaggio più elevati. D'altro canto, l'instabilità geopolitica incide sugli investimenti in progetti di stoccaggio in prossimità di regioni instabili, aumentando la percezione del rischio sia per gli operatori che per gli investitori. Inoltre, queste interruzioni dell'approvvigionamento possono imporre prelievi di emergenza, modificando la pianificazione a lungo termine e le strategie operative. Pertanto, le nazioni che dipendono dal gas importato si trovano in una situazione di vulnerabilità, soprattutto durante i periodi di picco della domanda, il che evidenzia la necessità di sistemi di stoccaggio resilienti e reti di approvvigionamento diversificate.

- Complessità normativa : il mercato dello stoccaggio del gas naturale deve operare in un quadro normativo complesso e stratificato, che varia a seconda del paese, della regione e della giurisdizione locale. In questo contesto, gli operatori sono tenuti a rispettare standard ambientali, di sicurezza e di rendicontazione, che richiedono molteplici autorizzazioni per la costruzione e l'esercizio. Poiché le normative vengono costantemente aggiornate per affrontare le problematiche relative alle emissioni, alla sicurezza e alla salute pubblica, ciò aumenta i costi di conformità e allunga i tempi di realizzazione dei progetti. Inoltre, eventuali ritardi nelle autorizzazioni possono causare interruzioni all'espansione del mercato dello stoccaggio del gas naturale, soprattutto per gli operatori di piccole e medie dimensioni. Infine, l'onere amministrativo derivante dal rispetto di molteplici giurisdizioni complica lo sviluppo di impianti di stoccaggio transfrontalieri o regionali.

Dimensioni e previsioni del mercato dello stoccaggio del gas naturale:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

4,8% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

467,1 miliardi di metri cubi |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

712,3 miliardi di metri cubi |

|

Ambito regionale |

|

Segmentazione del mercato dello stoccaggio del gas naturale:

Analisi del segmento per tipologia di archiviazione

Si prevede che lo stoccaggio sotterraneo manterrà la quota maggiore, pari al 90,4%, del mercato dello stoccaggio di gas naturale entro la fine del periodo di previsione. La sua capacità di fornire una capacità di stoccaggio su larga scala e a lungo termine a costi relativamente bassi è il fattore principale alla base di questo predominio. I paesi si affidano ai giacimenti sotterranei per bilanciare l'offerta e la domanda stagionali, soprattutto durante la stagione invernale del riscaldamento. Nel maggio 2025, l'EIA statunitense ha dichiarato che nel 2024 la capacità di stoccaggio sotterraneo di gas naturale nei 48 stati continentali degli Stati Uniti è aumentata, a testimonianza della crescente dipendenza dallo stoccaggio per bilanciare il fabbisogno energetico. Inoltre, la capacità di picco dimostrata è aumentata dell'1,7% (71 miliardi di piedi cubi), mentre la capacità di progetto di gas di lavoro è aumentata leggermente dello 0,1% (3 miliardi di piedi cubi). Pertanto, questi dati evidenziano la continua importanza dello stoccaggio sotterraneo per garantire una fornitura stabile di gas naturale in un contesto di mercato in continua evoluzione.

Analisi del segmento applicativo

Nel segmento applicativo, si prevede che lo stoccaggio stagionale conquisterà una quota significativa entro la fine del 2035. La crescita di questo sottosegmento è trainata principalmente dalla necessità di gestire gli squilibri tra domanda e offerta nelle diverse stagioni. Inoltre, si è registrato un aumento della domanda di riscaldamento residenziale e commerciale durante l'estate e l'inverno, nonché fluttuazioni nei consumi industriali, il che conferisce allo stoccaggio stagionale un ruolo cruciale nel mantenimento dell'affidabilità dell'approvvigionamento. Nel novembre 2024, il governo cinese ha annunciato che l'impianto di stoccaggio di gas Nanpu n. 1, il primo sito di stoccaggio di gas offshore del paese gestito da PetroChina Jidong Oilfield Company, ha iniziato a fornire gas naturale alla regione Pechino-Tianjin-Hebei per la stagione di riscaldamento 2024-2025. Con una capacità totale di 1,814 miliardi di metri cubi, è progettato per immagazzinare gas durante i periodi di bassa domanda e rilasciarlo durante i picchi di consumo invernali, fornendo 350 milioni di metri cubi a circa 3,5 milioni di famiglie, a beneficio dell'intero mercato dello stoccaggio di gas naturale.

Analisi del segmento di utenti finali

Si prevede che le società di servizi pubblici si aggiudicheranno una quota di fatturato considerevole nel mercato dello stoccaggio del gas naturale. Hanno bisogno di forniture di gas stabili per fornire elettricità, riscaldamento e servizi di distribuzione del gas ai consumatori residenziali e commerciali. Nell'ottobre 2025, la Commissione per i Servizi Pubblici dello Stato di New York ha confermato che le società di servizi pubblici dello Stato dispongono di forniture di gas naturale, capacità di distribuzione e scorte di stoccaggio adeguate per soddisfare la domanda di picco invernale dei clienti residenziali e commerciali. Ha inoltre menzionato che le società di servizi pubblici hanno coperto una parte significativa del loro fabbisogno di gas ed elettricità e utilizzano lo stoccaggio e le coperture finanziarie per mitigare la volatilità dei prezzi. Inoltre, queste misure garantiscono una fornitura di energia affidabile, la preparazione per l'inverno e la protezione contro le fluttuazioni del mercato, supportando al contempo i programmi di accessibilità economica per i clienti, il che indica una prospettiva positiva per il mercato dello stoccaggio del gas naturale.

La nostra analisi approfondita del mercato globale dello stoccaggio del gas naturale comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di archiviazione |

|

Applicazione |

|

Utente finale |

|

Deposito sotterraneo |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dello stoccaggio del gas naturale - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano dello stoccaggio di gas naturale raggiungerà la quota maggiore, pari al 36,8%, entro la fine del 2035. La crescita della regione è trainata principalmente dall'estesa infrastruttura di stoccaggio sotterraneo e dal forte consumo di gas naturale per la produzione di energia elettrica e il riscaldamento. L'elevato numero di siti di stoccaggio sotterraneo negli Stati Uniti e in Canada contribuisce inoltre alla continua crescita del mercato regionale. Nel febbraio 2026, il Dipartimento dell'Energia degli Stati Uniti ha approvato un'espansione del 12% delle esportazioni presso il terminale GNL di Corpus Christi di Cheniere Energy, aggiungendo 0,47 miliardi di piedi cubi al giorno (Bcf/d) alle esportazioni non soggette ad accordi di libero scambio (FTA) provenienti dalle unità 8 e 9. Ciò porta la capacità totale di esportazione del terminale a 4,45 Bcf/d, rendendolo il secondo progetto di esportazione di GNL più grande degli Stati Uniti. L'espansione sottolinea la leadership degli Stati Uniti nelle esportazioni di GNL e supporta la sicurezza energetica globale, mentre Cheniere Energy continua a promuovere la crescita economica e un approvvigionamento affidabile di GNL, indicando quindi prospettive positive per il mercato dello stoccaggio di gas naturale.

Tendenze relative agli impianti e alla capacità di stoccaggio di gas naturale liquefatto (GNL) negli Stati Uniti nel periodo 2021-2024.

Anno | Numero di record | In servizio | Capacità in servizio (migliaia di galloni) | Abbandonato | Capacità abbandonata (migliaia di galloni) | Pensionato | Capacità dismessa (migliaia di galloni) |

2024 | 185 | 181 | 62.559.109 | 2 | 23.300 | 2 | 1.850 |

2023 | 184 | 176 | 60.445.807 | 6 | 23.300 | 2 | 4.009 |

2022 | 183 | 175 | 60.151.665 | 8 | - | - | - |

2021 | 173 | 169 | 59.524.399 | 4 | 118.857 | - | - |

Fonte: PHMSA

La necessità di gestire la volatilità dei prezzi e l'espansione degli impianti di esportazione di GNL sono responsabili della crescita del mercato dello stoccaggio di gas naturale negli Stati Uniti. Anche la necessità di bilanciare l'offerta con una domanda altamente stagionale, le fluttuazioni meteorologiche e l'esigenza di sicurezza energetica contribuiscono alla crescita del mercato nel Paese. Il settore si sta orientando verso l'espansione delle infrastrutture per far fronte a questi cambiamenti strutturali della domanda, garantendo l'affidabilità. A ottobre 2024, secondo i dati dell'EIA relativi al 2023, gli Stati Uniti hanno consumato quasi 32,5 trilioni di piedi cubi (Tcf) di gas naturale, pari al 36% del consumo totale di energia primaria. La quota maggiore è stata destinata al settore della produzione di energia elettrica, con il 40%, seguito dal settore industriale con il 32%, residenziale con il 14%, commerciale con il 10% e dei trasporti con il 4%. Inoltre, Texas, California, Louisiana, Pennsylvania e Florida sono stati i principali consumatori, rappresentando insieme il 39% del consumo totale di gas naturale negli Stati Uniti, con la produzione di energia elettrica e il riscaldamento come principali applicazioni.

Il mercato dello stoccaggio di gas naturale in Canada sta registrando una crescita considerevole, trainata dagli elevati livelli di scorte a seguito dell'eccezionale produzione registrata nel Bacino Sedimentario del Canada Occidentale. Il settore è sempre più influenzato dallo sviluppo di importanti infrastrutture per l'esportazione di gas naturale liquefatto (GNL) sulla costa occidentale, che dovrebbero modificare la domanda regionale e i modelli di utilizzo dello stoccaggio. In questo contesto, l'AIE ha riportato che nel 2024 il gas naturale rappresentava il 40,2% dell'approvvigionamento energetico totale del Canada, con una produzione interna pari a 7.485.652 TJ, coprendo il 150% del fabbisogno nazionale, mentre il 33,2% della produzione è stato esportato. Questo combustibile è ampiamente utilizzato per la produzione di energia elettrica, il riscaldamento e i processi industriali, contribuendo per quasi il 16,4% alla produzione di energia elettrica e per il 42% al consumo energetico finale. Inoltre, il rapporto ha evidenziato la dipendenza del Paese sia dalla produzione interna che dalle importazioni, supportate da gasdotti e infrastrutture per il GNL.

Analisi di mercato della regione Asia-Pacifico

Il mercato dello stoccaggio di gas naturale nella regione Asia-Pacifico sta crescendo a un ritmo notevole, poiché i paesi della regione si concentrano sulla sicurezza energetica e cercano di gestire le fluttuazioni stagionali della domanda. Nazioni come la Cina e l'Australia stanno investendo massicciamente in nuove infrastrutture sotterranee, con l'obiettivo primario di costruire riserve strategiche di dimensioni molto maggiori. Questa crescita è alimentata da un massiccio passaggio dal carbone al gas, combustibile più pulito, per la produzione di energia elettrica e per usi industriali. Secondo l'AIE, nel 2023 la regione Asia-Pacifico ha fornito quasi 32.594.334 TJ di gas naturale, pari all'11,1% del suo mix energetico totale, con la produzione interna che ha coperto il 75,3% della domanda, pari a 24.553.764 TJ. La Cina ha guidato sia la produzione che il consumo, seguita da Australia, Giappone e India, mentre le importazioni nette hanno rappresentato il 24,7% dell'offerta totale di gas. La tecnologia GNL e le reti di gasdotti supportano le importazioni, le esportazioni e la sicurezza energetica regionale.

La transizione dal carbone è il principale fattore trainante per il mercato dello stoccaggio del gas naturale in Cina . Il Paese è attualmente all'avanguardia a livello mondiale nella costruzione di nuove infrastrutture sotterranee, concentrandosi su giacimenti di petrolio e gas esauriti e caverne di sale ad alto volume di stoccaggio. Inoltre, la Cina sta investendo massicciamente in serbatoi di grandi dimensioni presso i terminali costieri di gas naturale liquefatto (GNL) per gestire l'elevato volume di importazioni. Il mercato dello stoccaggio del gas naturale si sta spostando da una fase infrastrutturale di base a un sistema più strutturato che bilancia la produzione interna, le importazioni tramite gasdotto dalla Russia e le spedizioni globali. Secondo i dati governativi pubblicati nel maggio 2024, la Cina sta espandendo in modo efficiente la propria rete di stoccaggio del gas naturale nell'ambito della strategia di raggiungimento del picco di emissioni di carbonio e della neutralità carbonica, con l'obiettivo di costruire sei grandi centri di stoccaggio e circa 50 impianti con un volume di gas di lavoro complessivo superiore a 100 miliardi di metri cubi. Questa iniziativa, guidata da PipeChina, rafforza le infrastrutture per garantire un approvvigionamento affidabile e la sicurezza energetica, indicando quindi prospettive positive per il mercato dello stoccaggio del gas naturale.

Il forte sostegno governativo alla realizzazione di impianti di stoccaggio sotterraneo su larga scala sta stimolando il mercato complessivo dello stoccaggio di gas naturale in India . Questa iniziativa è inoltre guidata dall'obiettivo primario del Paese di aumentare la quota di gas naturale nel proprio mix energetico, in particolare per i settori dei fertilizzanti, dell'energia elettrica e della distribuzione urbana. Il Press Information Bureau (PIB) ha dichiarato nel gennaio 2026 che l'India ha ampliato significativamente la propria infrastruttura del gas naturale, con oltre 25.400 km di gasdotti che garantiscono una copertura di distribuzione del gas nelle città di quasi il 100% a livello nazionale e ulteriori 10.459 km in costruzione. Le riforme del settore midstream, come la Tariffa Unificata dei Gasdotti, hanno migliorato l'accessibilità economica, mentre l'accesso al gas per uso domestico e industriale è stato rafforzato garantendo una fornitura affidabile per una cottura più pulita, la mobilità a GNC e l'uso industriale. Questi sforzi, uniti alle riforme della governance e all'integrazione con le fonti di energia rinnovabile, consolidano la transizione del Paese verso un'economia a basse emissioni basata sul gas.

Importazioni di gas naturale liquefatto (GNL) in India nel 2023 per Paese: valore e volume degli scambi.

Paese/Regione | Valore commerciale (migliaia di USD) | Quantità (kg) |

Mondo (Totale) | 13.261.131,85 | 22.140.900.000 |

Qatar | 6.527.147,78 | 10.901.500.000 |

Emirati Arabi Uniti | 2.231.903,76 | 3.044.820.000 |

NOI | 1.431.695,47 | 3.176.180.000 |

Angola | 450.445,20 | 767.754.000 |

Oman | 448.696,52 | 810.383.000 |

Nigeria | 415.046,24 | 754.029.000 |

Russia - Federazione | 296.400,34 | 421.676.000 |

Camerun | 255.615,10 | 411.527.000 |

Algeria | 221.861,64 | 347.671.000 |

Australia | 214.007,22 | 349.003.000 |

Mozambico | 185.122,04 | 279.916.000 |

Trinidad e Tobago | 161.472,75 | 267.082.000 |

Egitto, Repubblica Araba | 149.467,14 | 196.648.000 |

Guinea Equatoriale | 144.654,90 | 217.897.000 |

Guinea | 46.410,64 | 69.107.200 |

Belgio | 37.688,42 | 64.213.900 |

Cina | 35.261,11 | 50.000.000 |

Singapore | 8.235,58 | 11.489.100 |

Fonte: WITS

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dello stoccaggio di gas naturale manterrà una posizione di rilievo nel settore globale per tutto il periodo di riferimento. La crescita della regione è trainata principalmente dalla necessità di mantenere elevati livelli di scorte per fungere da cuscinetto contro la volatilità dell'offerta globale. Le normative strategiche impongono obblighi relativi a specifici obiettivi di riempimento in vista di determinate stagioni, trasformando lo stoccaggio da strumento puramente commerciale in un pilastro fondamentale della sicurezza nazionale. Nel settembre 2025, l'Unione Europea ha annunciato il regolamento (UE) 2025/1733, che modifica il regolamento (UE) 2017/1938, per rafforzare il ruolo dello stoccaggio di gas nella garanzia dell'approvvigionamento in vista della stagione invernale, estendendo così gli obblighi di riempimento fino al 2027 e consentendo al contempo flessibilità per rispondere alle condizioni di mercato. L'obiettivo è ridurre la dipendenza dal gas proveniente dalla Russia, garantire prevedibilità e trasparenza nell'utilizzo dello stoccaggio e bilanciare la sicurezza energetica con una determinazione dei prezzi basata sul mercato, risultando quindi adatto a sostenere la crescita complessiva del mercato regionale dello stoccaggio di gas naturale.

Il mercato tedesco dello stoccaggio di gas naturale è uno dei più influenti nella regione, fungendo da hub energetico cruciale per l'intero continente. Il Paese ha implementato rigide leggi federali che impongono agli impianti di stoccaggio di raggiungere specifici livelli di riempimento prima dei periodi di carenza. In questo contesto, Clean Energy Wire ha riportato nel marzo 2026 che la Germania sta subendo una rinnovata pressione per la creazione di una riserva nazionale di gas, poiché i livelli di stoccaggio rimangono bassi e le tensioni geopolitiche, in particolare il conflitto con l'Iran, hanno spinto al rialzo i prezzi dell'energia. Inoltre, l'associazione degli operatori di stoccaggio del gas INES raccomanda una riserva strategica di resilienza di almeno 78 TWh per far fronte a un'interruzione di 90 giorni delle forniture tramite gasdotto dalla Norvegia, il principale fornitore di gas della Germania. I terminali GNL offrono una maggiore sicurezza, ma gli attuali livelli di stoccaggio si attestano intorno al 20%, il che riflette la vulnerabilità del sistema e il costo stimato tra i 2,2 e i 4,4 miliardi di dollari per la costruzione della riserva proposta.

In Francia , il mercato dello stoccaggio del gas naturale è guidato da quadri normativi regionali e obiettivi di stoccaggio obbligatori. La volatilità dei prezzi del gas naturale e le opportunità di ottimizzazione dei costi, che incentivano sia gli attori pubblici che privati a gestire lo stoccaggio in modo efficiente, stanno rimodellando le dinamiche di crescita del mercato del paese. Nell'ottobre 2023, le statistiche ufficiali dell'EIA hanno rivelato che la Francia disponeva di riserve accertate di gas naturale pari a 590 miliardi di piedi cubi (Bcf) a gennaio 2023, ma non produce praticamente gas naturale secco a livello nazionale. Nel 2021 il paese ha consumato 1,5 miliardi di piedi cubi di gas naturale secco, affidandosi interamente alle importazioni per soddisfare il proprio fabbisogno. Il rapporto evidenzia che i consumi nel 2022 sono stati inferiori a causa delle temperature invernali insolitamente miti e dell'impatto dell'invasione russa dell'Ucraina. Inoltre, GRTgaz domina la distribuzione nazionale del gas, mentre EDF, una società di servizi integrata verticalmente, rappresenta il principale fornitore alternativo di gas naturale in Francia.

Principali attori del mercato dello stoccaggio del gas naturale:

- Kinder Morgan, Inc. (USA)

- Enbridge Inc. (Canada)

- ONEOK, Inc. (USA)

- Sempra Energy (USA)

- Williams Companies, Inc. (USA)

- Niska Gas Storage Partners (USA)

- Centrica plc (Regno Unito)

- Uniper SE (Germania)

- E. ON SE (Germania)

- ENGIE SA (Francia)

- Royal Vopak NV (Paesi Bassi)

- RAG Austria AG (Austria)

- NAFTA come (Slovacchia)

- Gazprom (Russia)

- Vermilion Energy (Canada)

- Chiyoda Corporation (Giappone)

- Samsung Heavy Industries (Corea del Sud)

- Worley Limited (Australia)

- Petronet LNG Limited (India)

- Boardwalk Pipelines (USA)

- Vistra Corp. (USA)

- Petroliam Nasional Berhad (PETRONAS) (Malesia)

- McDermott International, Ltd. (USA)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Analisi SWOT

- Kinder Morgan, Inc. è una delle maggiori società di infrastrutture energetiche del Nord America e detiene una solida posizione nello stoccaggio e nel trasporto del gas naturale. L'azienda investe ingenti risorse nell'espansione della capacità di stoccaggio, nell'ottimizzazione della connettività dei gasdotti e nel supporto di tecnologie emergenti come la cattura del carbonio e le infrastrutture per l'idrogeno, al fine di rafforzare la sicurezza energetica.

- Enbridge Inc. è un'importante società di infrastrutture energetiche con investimenti significativi nel trasporto e nello stoccaggio di gas naturale. L'azienda si concentra in particolare sull'espansione della capacità di stoccaggio sotterraneo e sul miglioramento dell'affidabilità del sistema, nonché sull'integrazione di soluzioni energetiche a basse emissioni di carbonio nelle proprie attività.

- Centrica plc è uno dei principali operatori europei nel settore dello stoccaggio di gas naturale, attraverso la sua controllata Centrica Storage, che gestisce impianti di stoccaggio sotterraneo utilizzati per bilanciare la domanda stagionale e garantire la sicurezza dell'approvvigionamento. Inoltre, l'azienda sta esplorando infrastrutture di stoccaggio predisposte per l'idrogeno e l'integrazione delle energie rinnovabili per supportare la transizione energetica del Regno Unito.

- Uniper SE gestisce numerosi impianti di stoccaggio sotterraneo in Germania, Austria e Regno Unito. Inoltre, l'azienda beneficia di diversi grandi siti di stoccaggio collegati ai principali hub di scambio del gas, a supporto sia del consumo interno che delle forniture transfrontaliere.

- Gazprom gestisce una delle più grandi reti al mondo di depositi sotterranei di gas naturale. L'infrastruttura di stoccaggio dell'azienda è progettata specificamente per supportare le operazioni di produzione ed esportazione di gas su larga scala, in particolare in Europa e in Asia.

Di seguito è riportato l'elenco di alcuni dei principali operatori attivi nel mercato globale dello stoccaggio del gas naturale:

Il mercato dello stoccaggio del gas naturale è considerato un panorama consolidato che ospita sia società globali di infrastrutture energetiche sia operatori specializzati nello stoccaggio, con soluzioni che spaziano dallo stoccaggio sotterraneo ai terminali GNL e agli asset midstream integrati. Importanti pionieri come Centrica plc, Enbridge Inc. e Kinder Morgan, Inc. mantengono posizioni di rilievo in questo settore, grazie a estese reti di gasdotti e a grandi impianti di stoccaggio sotterraneo. Le iniziative strategiche adottate dai principali operatori includono fusioni e acquisizioni, contratti di capacità a lungo termine con le utility e investimenti in tecnologie di stoccaggio del gas a basse emissioni di carbonio e predisposte per l'idrogeno. In questo contesto, nel maggio 2025, Vistra ha annunciato l'acquisizione, per un valore complessivo di 1,9 miliardi di dollari, di sette moderni impianti di generazione di gas naturale per una potenza totale di circa 2.600 MW, espandendo così la propria presenza nelle aree PJM, New England, New York e California e rafforzando il proprio portafoglio di generazione, leader del settore.

Panorama aziendale del mercato dello stoccaggio del gas naturale:

Sviluppi recenti

- Nel gennaio 2026, Gulf South Pipeline, una sussidiaria di Boardwalk Pipelines , ha annunciato l'avvio di una procedura di gara per l'assegnazione di nuovi contratti di stoccaggio di gas naturale presso il suo impianto di Petal Gas Storage, al fine di supportare le esportazioni di GNL e garantire l'affidabilità del settore energetico. L'impianto di Petal offre un'elevata capacità di stoccaggio in depositi salini a cupola in un corridoio strategico della costa del Golfo.

- Nel dicembre 2025, Uniper e Vermilion hanno esteso la loro partnership con un contratto biennale per la produzione di gas naturale di Vermilion in Germania. La produzione di Vermilion, pari a 2,4 miliardi di kWh nel 2025, sarà sufficiente ad alimentare circa 220.000 famiglie.

- Report ID: 3487

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.