Prospettive di mercato dei materiali nanocellulosici:

Il mercato dei materiali in nanocellulosa è stato stimato in 608,7 milioni di dollari nel 2025 e si prevede che raggiungerà i 4,7 miliardi di dollari entro la fine del 2035, con un CAGR di circa il 19,3% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei materiali in nanocellulosa è stimato in 714,9 milioni di dollari.

Si prevede che il mercato globale dei materiali nanocellulosici crescerà significativamente negli anni previsti, principalmente a causa della crescente necessità di materiali di imballaggio sostenibili. I governi di tutto il mondo stanno emanando leggi severe per ridurre l'inquinamento da plastica e promuovere prodotti biodegradabili. Ad esempio, il Piano d'azione per l'economia circolare dell'Unione Europea propone di trasformare i prodotti sostenibili in norme entro il 2030, il che avrà un impatto diretto sull'industria degli imballaggi. La nanocellulosa è un materiale naturale rinnovabile a base di polpa di legno che può fungere da alternativa alle plastiche convenzionali, in quanto biodegradabile e rinnovabile. Il suo utilizzo negli imballaggi supporta gli obiettivi ambientali e risponde alla crescente domanda dei consumatori di prodotti ecocompatibili. Inoltre, la Sustainable Nanomanufacturing Signature Initiative della National Nanotechnology Initiative si concentra esplicitamente sulla disponibilità di nanomateriali cellulosici in quantità scalabili e sostenibili, rendendoli materiali cellulosici ad alte prestazioni, leggeri ed ecocompatibili, con ampie ricadute nel settore, incluso il loro possibile utilizzo nelle tecnologie di imballaggio sostenibili. L'iniziativa pone l'accento sulla progettazione di nanomateriali e processi scalabili e sostenibili.

La filiera dei materiali nanocellulosici è supportata da una crescente catena di impianti di produzione, situati principalmente in nazioni come Stati Uniti, Canada e Finlandia, dove i governi promuovono l'innovazione e la commercializzazione. Gli investimenti in nuove tecnologie di lavorazione, come l'omogeneizzazione ad alta pressione e l'idrolisi enzimatica, che migliorano l'efficienza e la scalabilità del processo produttivo, hanno aumentato la capacità produttiva e ampliato la scala produttiva. Ad esempio, uno studio open access del 2023 dimostra che la lolla di riso, un sottoprodotto agricolo, è stata efficacemente convertita in nanocellulosa mediante omogeneizzazione ad alta pressione (HPH), da sola o in combinazione con idrolisi acida. La dimensione delle particelle di nanocellulosa, l'indice di cristallinità e la stabilità termica dipendevano direttamente dal numero di cicli HPH eseguiti (a 120 MPa) e hanno dimostrato che i parametri dell'HPH possono essere adattati per la produzione su larga scala. Tutte queste innovazioni sono necessarie per soddisfare le crescenti esigenze in altri settori come il packaging, la biomedicina e l'elettronica.

Inoltre, il Servizio Forestale degli Stati Uniti sottolinea che un aumento della produzione di nanocellulosa si tradurrà in vantaggi economici, come la creazione di posti di lavoro e l'utilizzo sostenibile delle foreste. Le relazioni commerciali indicano che il mercato globale dei materiali in nanocellulosa sta assistendo a un'elevata movimentazione di materiali in nanocellulosa tra i principali produttori e le zone di consumo, per favorire un equilibrio tra domanda e offerta. A giugno 2025, l'indice dei prezzi alla produzione (IPP) della pasta di legno, una delle principali materie prime per la produzione di nanocellulosa, era pari a 155,766. I materiali in nanocellulosa si basano sulla pasta di legno come materia prima e, pertanto, il prezzo della pasta di legno ha un effetto diretto sui costi e sulla redditività della produzione di materiali in nanocellulosa. Quando il prezzo della pasta di legno aumenta, il prezzo della nanocellulosa è generalmente più elevato, influenzando così lo sviluppo del mercato dei materiali in nanocellulosa o determinando un aumento del costo dei prodotti.

Chiave Materiali in nanocellulosa Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

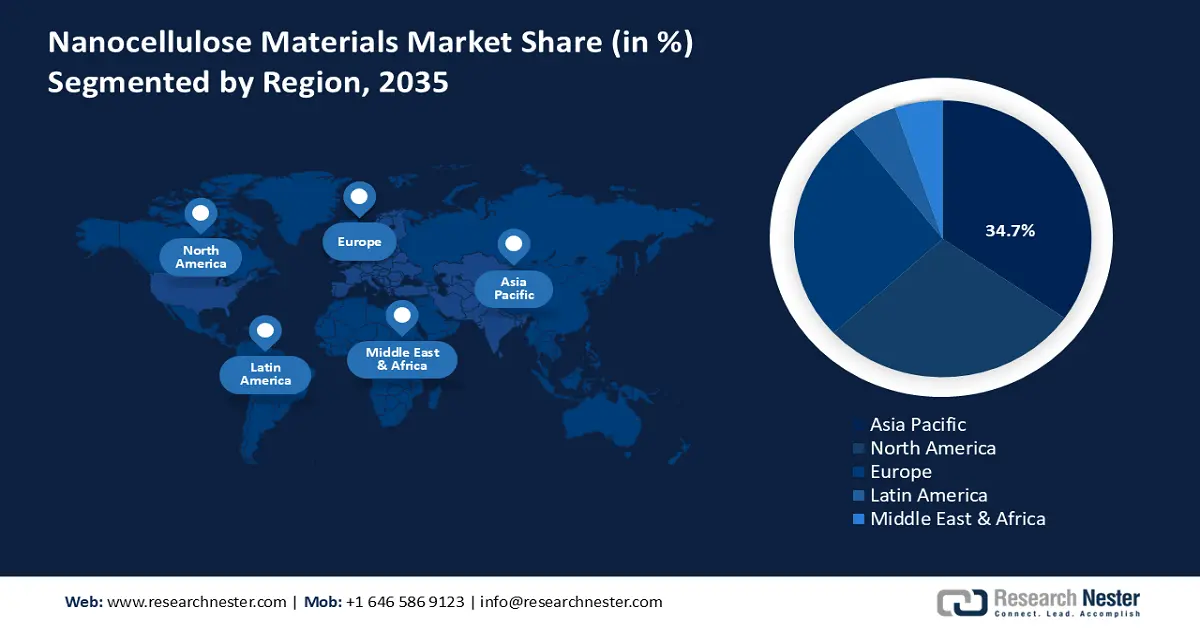

- Si prevede che dal 2026 al 2035 la regione Asia-Pacifico si assicurerà una quota di fatturato del 34,7% nel mercato dei materiali in nanocellulosa, stimolata dalla crescente domanda di materiali sostenibili e biodegradabili nei settori dell'imballaggio, automobilistico, elettronico e delle costruzioni.

- Si prevede che il Nord America rappresenterà una quota del 28,4% nel periodo 2026-2035, sostenuta dalla crescente adozione di materiali ecologici e dai progressi sostenuti dal governo nella produzione chimica sostenibile.

Informazioni sui segmenti:

- Si prevede che entro il 2035 il segmento della pasta di legno raggiungerà una quota del 58,5% del mercato dei materiali nanocellulosici, supportato da ampie catene di approvvigionamento forestale e da politiche di gestione forestale sostenibile a lungo termine.

- Dal 2026 al 2035, si prevede che il segmento delle nanofibrille di cellulosa (CNF) raggiungerà una quota del 40,2%, rafforzata dalla sua elevata resistenza meccanica, flessibilità e ampia applicabilità nei settori del packaging, dei compositi e biomedico.

Principali tendenze di crescita:

- Catalisi verde e riciclo chimico (impatto della chimica verde dell'EPA)

- Mandati sull'economia circolare e spinta normativa nell'UE

Sfide principali:

- Mancanza di standard globali armonizzati (ostacoli tecnici al commercio)

- Ritardo nell'ingresso sul mercato a causa della registrazione chimica

Attori principali: Cellulose Lab Inc. (Stati Uniti), American Process Inc. (Stati Uniti), Borregaard ASA (Norvegia), CelluForce Inc. (Canada), Stora Enso Oyj (Finlandia), Blue Goose Biorefineries Inc. (Canada), ANOMER Technologies Inc. (Canada), Bluepha Biotech Co., Ltd. (Corea del Sud), Papertech Co., Ltd. (Malesia), ITC Limited (India), Borregaard LignoTech AS (Norvegia), JNC Corporation (Giappone), Nippon Paper Industries Co., Ltd (Giappone).

Globale Materiali in nanocellulosa Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 608,7 milioni di USD

- Dimensioni del mercato nel 2026: 714,9 milioni di USD

- Dimensioni previste del mercato: 4,7 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 19,3% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 34,7% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, Corea del Sud

- Paesi emergenti: India, Brasile, Indonesia, Messico, Vietnam

Last updated on : 8 December, 2025

Mercato dei materiali nanocellulosici: fattori di crescita e sfide

Fattori di crescita

- Catalisi ecologica e riciclo chimico (impatto della chimica ecologica EPA): i premi Green Chemistry Challenge Awards, assegnati dall'Agenzia per la Protezione Ambientale degli Stati Uniti, hanno prodotto significativi ritorni ambientali ed economici. Entro il 2022, le tecnologie vincitrici hanno rimosso 830 milioni di libbre di sostanze chimiche tossiche ogni anno, risparmiato 21 miliardi di galloni d'acqua ed evitato quasi 7,8 miliardi di libbre di emissioni di CO2 equivalenti ogni anno. Questi numeri mostrano i reali benefici delle innovazioni chimiche ecologiche e i benefici dei processi basati sulla nanocellulosa, che possono essere condivisi quando questi processi si allineano con input più ecologici, riduzione dei rifiuti e cicli chiusi. Un passaggio dai metodi chimici convenzionali ai sistemi a nanocellulosa, più rispettosi dell'ambiente, aumenta quindi la congruenza normativa, riduce i costi di smaltimento e conformità e favorisce la commerciabilità nelle strategie di approvvigionamento più orientate alla sostenibilità.

- Mandati per l'economia circolare e spinta normativa nell'UE: l'Agenzia europea per le sostanze chimiche (ECHA) e i processi decisionali dell'UE privilegiano i materiali che chiudono il ciclo delle risorse. Ad esempio, il Piano d'azione per l'economia circolare dell'UE richiede un aumento delle percentuali di materiali riciclati, imballaggi biodegradabili e materiali compositi. La nanocellulosa è di origine biologica, rinnovabile e può essere utilizzata nei sistemi di riciclo, il che ne trarrà beneficio. Tale tendenza normativa invita i produttori dell'industria chimica a incorporare la nanocellulosa e a ridurre l'uso di fonti non rinnovabili, nonché a migliorare il rispetto degli obiettivi di responsabilità del produttore a lungo termine.

- Miglioramento dell'efficienza produttiva attraverso mezzi enzimatici e meccanici: miglioramenti dell'efficienza produttiva basati sulla nanocellulosa sono stati ottenuti utilizzando una combinazione di idrolisi enzimatica e trattamento meccanico. Ricerche recenti hanno indicato che fino all'83% di nanocellulosa potrebbe essere ottenuto tramite cocktail di enzimi personalizzati, utilizzati dopo un pretrattamento meccanico, con un significativo miglioramento dell'efficacia di estrazione. Questo perché tali processi ad alta resa riducono i costi energetici, enzimatici e delle materie prime per unità prodotta. Ciò riflette chiaramente un notevole miglioramento dell'efficienza, consentendo minori costi di produzione, una migliore produttività e rendendo la nanocellulosa più competitiva rispetto ai suoi equivalenti chimici tradizionali.

Sfide

- Mancanza di standard globali armonizzati (ostacoli tecnici al commercio): il problema delle barriere non tariffarie alla produzione di materiali nanocellulosici è una situazione grave, con norme tecniche disomogenee nei diversi paesi. L'Accordo sugli ostacoli tecnici al commercio (OTC) dell'OMC mira a ridurre al minimo questi ostacoli, sebbene i paesi tendano a creare standard, procedure di prova e metodi di certificazione divergenti, in particolare per i nuovi nanomateriali, il che di fatto ritarda l'ingresso sul mercato dei materiali nanocellulosici e ne aumenta i costi. Tali incongruenze costringono le aziende a sottoporsi a diversi cicli di test di conformità, che aumentano significativamente i tempi di immissione sul mercato e i costi. Di conseguenza, i produttori devono operare in un labirinto di requisiti normativi, screditare le strutture di prezzo competitive e limitare un uso più ampio delle formulazioni di nanocellulosa, in particolare laddove i requisiti locali del mercato dei materiali nanocellulosici sono rigorosi.

- Ritardo nell'immissione sul mercato dovuto alla registrazione chimica: i materiali in nanocellulosa, in quanto prodotti derivati da nanomateriali, sono soggetti a rigide misure di registrazione e valutazione pre-commercializzazione nella maggior parte delle giurisdizioni. I ritardi nelle normative sono solitamente causati dall'assenza di dati tossicologici, da criteri di classificazione ambigui e da normative multi-agenzia. Tali requisiti possono facilmente aumentare i tempi di immissione sul mercato e i costi di conformità per i produttori. Ad esempio, il regolamento sudcoreano K REACH richiede la registrazione di nuove sostanze chimiche. Sebbene una revisione del 2024 abbia aumentato la soglia di registrazione da 0,1 t/anno a 1 t/anno, una controversia sui dati irrisolta da parte del consorzio sta ancora bloccando le approvazioni. La revisione dell'Assemblea Nazionale del 2025 consente una proroga fino a due anni della delibera di registrazione.

Dimensioni e previsioni del mercato dei materiali in nanocellulosa:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

19,3% |

|

Dimensione del mercato dell'anno base (2025) |

608,7 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

4,7 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei materiali in nanocellulosa:

Analisi del segmento di origine

Si prevede che il segmento della pasta di legno raggiungerà la quota di mercato più elevata dei materiali nanocellulosici, pari al 58,5% negli anni previsti, grazie alle estese catene di approvvigionamento forestale globali e alla qualità uniforme della cellulosa, fondamentale per la produzione di nanocellulosa di alta qualità. La nanocellulosa ricavata dalla pasta di legno può essere prodotta su larga scala, a differenza di altre materie prime, come i residui agricoli o le materie prime microbiche. La disponibilità e lo sviluppo delle infrastrutture di lavorazione sono stati costanti e hanno ridotto i costi, rendendola più ampiamente utilizzata nell'industria. Inoltre, le politiche di gestione forestale sostenibile stabilite dai governi garantiranno la disponibilità di pasta di legno a lungo termine e faciliteranno l'espansione costante del mercato dei materiali nanocellulosici.

Analisi del segmento di tipo di prodotto

Si prevede che le nanofibrille di cellulosa (CNF) raggiungeranno una quota di mercato significativa, pari al 40,2%, tra il 2026 e il 2035, grazie alla loro elevata resistenza meccanica, flessibilità e ampia gamma di applicazioni nel settore degli imballaggi, dei compositi e della biomedicina. Queste nanofibrille aumentano la resistenza della carta; pertanto, il loro utilizzo nel rinforzo dei materiali è imprescindibile. Sono sostenibili (rinnovabili e biodegradabili), il che ne accrescerà i tassi di adozione. L'adattabilità delle CNF è favorita dalla crescente necessità di tecnologie verdi, che porta a una costante crescita del mercato dei materiali nanocellulosici. Secondo le proiezioni del settore, le CNF sono favorite rispetto ad altri tipi di nanocellulosa per via del rapporto costo-efficacia e della scalabilità.

Analisi del segmento di modulo

È probabile che il segmento dei gel cresca costantemente, raggiungendo una quota di fatturato del 38,6% entro il 2035, grazie alla sua praticità di manipolazione e integrazione nelle operazioni industriali. I gel aiutano a miscelare uniformemente la nanocellulosa in compositi, rivestimenti e imballaggi, migliorando le prestazioni dei prodotti. Il tipo di gel utilizzato è acquoso, una forma di lavorazione più sicura e in linea con le leggi ambientali. Inoltre, poiché il gel è compatibile con gli attuali macchinari per la movimentazione di fanghi nell'industria della carta e dell'imballaggio, riduce al minimo la spesa in conto capitale, il che ne favorisce l'utilizzo rispetto a sospensioni o polveri secche. Questo è un vantaggio pratico che aiuta il gel a dominare il mercato mondiale dei materiali in nanocellulosa.

La nostra analisi approfondita del mercato dei materiali nanocellulosici comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di prodotto |

|

Fonte |

|

Modulo |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei materiali nanocellulosici - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

Si prevede che l'Asia-Pacifico dominerà il mercato globale dei materiali nanocellulosici con la maggiore quota di fatturato del 34,7% dal 2026 al 2035. Questa crescita è trainata principalmente dall'aumento della domanda di materiali sostenibili e biodegradabili nei settori dell'imballaggio, automobilistico, elettronico ed edile. L'espansione delle basi produttive e l'elevata coordinazione delle catene di fornitura globali aumentano la disponibilità di materie prime e l'efficace distribuzione dei prodotti, migliorando la competitività regionale. Il rafforzamento delle normative e dei sistemi di gestione dei rifiuti nell'Asia-Pacifico stimolerà la crescita dei materiali nanocellulosici, poiché promuoveranno un processo di produzione più pulito e alternative sostenibili nei settori dell'imballaggio e dell'industria. L'assistenza normativa, insieme ai programmi di sostenibilità su scala nazionale, è un fattore importante per la crescita accelerata del settore che utilizza le tecnologie nanocellulosiche. Vi è un'intensa attività di ricerca e sviluppo che sta portando a innovazioni volte a migliorare l'efficienza produttiva e a ridurre i costi. Inoltre, gli incentivi all'esportazione e gli accordi di libero scambio, sponsorizzati dal governo, contribuiscono all'espansione delle attività commerciali transfrontaliere, che a loro volta stimolano lo sviluppo del mercato dei materiali nanocellulosici. Queste variabili rendono l'Asia Pacifica il mercato regionale più dinamico e accrescono il valore strategico della regione nel mercato globale dei materiali nanocellulosici.

Si prevede che il mercato dei materiali nanocellulosici in Cina guiderà la regione Asia-Pacifico con una quota sostanziale entro il 2035, grazie all'elevato livello di sostegno governativo alla produzione ecologica e ai materiali sostenibili. L'enfasi nazionale sulla riduzione delle emissioni di carbonio ha aumentato gli investimenti nella produzione chimica ecocompatibile, che stanno crescendo in modo significativo. Inoltre, il Ministero della Scienza e della Tecnologia (MOST) ha avviato un processo attivo di ricerca e sviluppo in ambito nanotecnologico, con particolare attenzione ai nanomateriali e alle loro applicazioni, contribuendo allo sviluppo di nuovi settori come il mercato dei materiali nanocellulosici nel Paese. Inoltre, la produzione su larga scala, facilitata dall'infrastruttura produttiva su larga scala, può contribuire a ottenere i vantaggi di costi inferiori e un'ampia distribuzione nazionale in Cina. I requisiti normativi in materia di sicurezza chimica e riduzione al minimo dei rifiuti hanno inoltre favorito l'utilizzo della nanocellulosa, soprattutto nei settori dell'imballaggio e dell'automobile. Il programma Made in China 2025 del governo si concentra sull'uso di materiali avanzati, promuovendo un aggiornamento della produzione di nanocellulosa in termini di tecnologia e innovazione, a dimostrazione della posizione dominante del Paese nel mercato internazionale dei materiali nanocellulosici.

Si prevede che il mercato indiano dei materiali nanocellulosici si espanderà con il CAGR più rapido nella regione Asia-Pacifico negli anni previsti, a causa della crescente esigenza industriale di utilizzare opzioni ecosostenibili nei settori tessile, degli imballaggi e dell'edilizia. La bioeconomia indiana ha registrato un'impennata impressionante, passando da 10 miliardi di dollari nel 2014 a 165,7 miliardi di dollari nel 2024, con un CAGR del 17,9%, con una conseguente crescita del PIL del 4,25% grazie agli sforzi del governo in biotecnologie, agricoltura, salute e progetti di bioeconomia circolare come BioE3, creando un contesto promettente per uno sviluppo accelerato e un'espansione di nanomateriali emergenti come la nanocellulosa in India. Gli elevati residui agricoli in India offrono un vantaggio competitivo in quanto costituiscono una materia prima per la produzione di nanocellulosa. Si registra un aumento degli investimenti in innovazione e nell'espansione della capacità produttiva, con particolare attenzione alle startup di tecnologie chimiche verdi. Ad esempio, la startup cleantech di Chennai Proklean Technologies ha raccolto un round di finanziamento da 4 milioni di dollari (quasi 33 crore) finanziato dal Raintree Family Office per sviluppare soluzioni di chimica verde nel settore della cellulosa e della carta, che rappresentano le principali applicazioni a valle dei prodotti a base di nanocellulosa. Questi aspetti stanno rendendo l'India uno dei mercati di materiali nanocellulosici in più rapida crescita a livello internazionale.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato dei materiali nanocellulosici in Nord America crescerà in modo significativo, con una quota di fatturato del 28,4% dal 2026 al 2035, attribuibile alla crescente domanda di materiali ecologici in varie applicazioni dell'industria chimica. La produzione chimica sostenibile ha ricevuto un notevole impulso dai finanziamenti governativi nel periodo 2020-2023, facendo passi da gigante nelle tecnologie di produzione di nanocellulosa. Ad esempio, nel 2020, il Dipartimento dell'Energia degli Stati Uniti ha erogato un finanziamento di 1,7 milioni di dollari alla North Dakota State University per la ricerca sui nanocristalli termochimici di cellulosa (CNC), con l'obiettivo specifico di realizzare nuovi materiali per l'accumulo di energia e infrastrutture di produzione su scala pilota. I partner del progetto disponevano anche di diversi laboratori nazionali, a dimostrazione dell'elevato livello di partecipazione governativa allo sviluppo sostenibile dei prodotti chimici. L'enfasi sui controlli normativi sui rifiuti pericolosi e sulle emissioni di carbonio ha accelerato il ritmo dei processi più ecologici. Negli Stati Uniti (nell'ambito delle normative TSCA e FDA), l'aumento della regolamentazione sui nanomateriali, inclusa la nanocellulosa, ha ulteriormente stimolato la crescita del mercato dei materiali nanocellulosici. Tali normative richiedono dati approfonditi sulla sicurezza, studi tossicologici e analisi dell'impatto ambientale, soprattutto quando i materiali sono rinnovabili e biodegradabili, come i compositi di nanocellulosa. La regione gode di una solida base manifatturiera e di collaborazioni pubblico-private per incoraggiare la ricerca e la commercializzazione. Crediti d'imposta e sovvenzioni sono altri incentivi che aiutano le aziende ad espandere la produzione nel rispetto delle normative ambientali. Questi fattori, insieme, rendono il Nord America uno dei principali innovatori e motori del mercato dei materiali di nanocellulosa nell'industria chimica.

Si prevede che il mercato dei materiali nanocellulosici negli Stati Uniti dominerà la regione nordamericana con una quota considerevole entro il 2035, trainato dagli investimenti federali in energia pulita e sostenibilità produttiva. Nel 2022, il Dipartimento dell'Energia degli Stati Uniti ha assegnato un finanziamento aperto di 150 milioni di dollari per sostenere la ricerca di base in ambito chimico e dei materiali, contribuendo a migliorare l'efficienza e ridurre al minimo le emissioni di carbonio attraverso tecnologie energetiche e produttive, tra cui l'energia solare, le batterie di nuova generazione, la cattura del carbonio e nuovi approcci produttivi ispirati alla fotosintesi, a supporto di importanti progetti Energy Earthshots come Hydrogen Shot, Long Duration Storage Shot e Carbon Negative Shot. Inoltre, le leggi OSHA garantiscono la sicurezza sul lavoro nella produzione chimica, contribuendo anche alla stabilità delle industrie. La ricca base di ricerca e l'interesse per i materiali ad alta tecnologia rendono il Paese leader nell'innovazione e nella commercializzazione di nanocellulose su scala globale. Ad esempio, i laboratori di produzione del Servizio Forestale degli Stati Uniti dispongono del primo impianto pilota di nanocellulosa del suo genere nel Paese, rendendolo il principale produttore di materiali nanocellulosici del Paese. La struttura consente l'accesso di massa ai nanomateriali a base di legno, più resistenti del Kevlar ma leggeri, che potrebbero essere utilizzati in armature leggere, dispositivi automobilistici, aerospaziali, elettronici e medici, e ciò indica la capacità degli Stati Uniti di innovare nel campo della nanocellulosa ad alta tecnologia.

È probabile che il mercato canadese dei materiali nanocellulosici cresca a un ritmo costante, grazie all'elevato livello di sostegno governativo incentrato sulle tecnologie pulite e sull'uso sostenibile delle risorse. Nel marzo 2025, Natural Resources Canada ha finanziato con 309.000 dollari canadesi l'ampliamento della produzione di cellulosa nanofibrillata (NFC) testando su scala pilota il processo di raffinazione ed essiccazione. Il progetto ha generato oltre 100 campioni pre-dispersi per sostenere la progettazione di un impianto NFC più grande. Nel maggio 2023, un impianto commerciale NFC in Quebec, a Domtar, è diventato il più grande al mondo, rafforzando ulteriormente la leadership canadese nell'innovazione della nanocellulosa. L'attenzione del governo per i materiali di origine biologica e i modelli di economia circolare promuove l'aumento delle applicazioni della nanocellulosa, soprattutto nei settori dell'imballaggio e dell'automobile. Gli istituti di ricerca canadesi sono impegnati in una collaborazione attiva con l'industria per migliorare l'efficienza della produzione di nanocellulosa e l'impatto ambientale. Ad esempio, il Waterloo Institute of Nanotechnology (WIN) della Waterloo University sta collaborando con altri settori industriali per sviluppare nanomateriali sostenibili, come la nanocellulosa, da utilizzare in sistemi energetici, applicazioni terapeutiche e materiali intelligenti. La strategia collaborativa del WIN prevede oltre 100 docenti impegnati in progetti che uniscono la nanotecnologia alle esigenze industriali, con l'obiettivo di commercializzare le innovazioni e risolvere i problemi reali, contribuendo alla competitività degli investimenti e rendendo il Canada un potenziale centro emergente di produzione sostenibile in Nord America.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dei materiali nanocellulosici registrerà una tendenza al rialzo negli anni previsti, principalmente grazie alle rigorose politiche ambientali e alla forte attenzione alla produzione chimica sostenibile. Il Green Deal dell'UE favorisce i prodotti di origine biologica provenienti da fonti rinnovabili, in modo da ridurre fino a 2,5 miliardi di tonnellate di CO2 equivalente all'anno entro il 2030. Ciò promuove un'economia verde, l'occupazione e il passaggio a un'economia circolare a impatto climatico zero entro il 2050, mantenendo i finanziamenti per la ricerca e l'innovazione. Ulteriori investimenti in tecnologie pulite hanno permesso l'emergere di nuovi processi di produzione di nanocellulosa, nonché l'ampliamento del campo di applicazione commerciale, in particolare nei settori dell'imballaggio, automobilistico e medico. Ad esempio, la Banca europea per gli investimenti (BEI) ha concesso a Stora Enso un prestito di 435 milioni di euro per finanziare il suo impianto di produzione di imballaggi rinnovabili a Oulu, in Finlandia. Questo investimento è in linea con gli obiettivi dell'Unione Europea di ridurre al minimo l'uso della plastica e attuare una bioeconomia circolare attraverso lo sviluppo di materiali di imballaggio sostenibili a base di fibre per sostituire le plastiche derivate dal petrolio.

Il mercato dei materiali nanocellulosici nel Regno Unito si sta sviluppando grazie al supporto di iniziative governative nel campo della produzione a zero emissioni di carbonio e dell'introduzione di un'economia circolare. I materiali di origine biologica sono incoraggiati dalla Strategia per la Bioeconomia del Regno Unito attraverso maggiori finanziamenti per la ricerca. Nel frattempo,

La Germania, uno dei principali centri manifatturieri, vanta un ambiente di ricerca e sviluppo sviluppato nel settore chimico e un elevato grado di orientamento all'esportazione. La Strategia Nazionale per la Bioeconomia in Germania promuove una produzione chimica sostenibile che contribuisce alla crescita stabile del mercato.

Principali attori del mercato dei materiali nanocellulosici:

- Cellulose Lab Inc. (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- American Process Inc. (Stati Uniti)

- Borregaard ASA (Norvegia)

- CelluForce Inc. (Canada)

- Stora Enso Oyj (Finlandia)

- Blue Goose Biorefineries Inc. (Canada)

- ANOMER Technologies Inc. (Canada)

- Bluepha Biotech Co., Ltd. (Corea del Sud)

- Papertech Co., Ltd. (Malesia)

- ITC Limited (India)

- Borregaard LignoTech AS (Norvegia)

- JNC Corporation (Giappone)

- Nippon Paper Industries Co., Ltd (Giappone)

- Cellulose Lab Inc. commercializza un portafoglio diversificato di materiali in nanocellulosa e si posiziona come fornitore di nanocellulosa a spettro completo, coprendo tutti i principali tipi di nanocellulosa (CNC, CNF, BC). La loro attenzione alla personalizzazione e alla flessibilità li rende adatti per lo sviluppo in fase iniziale, applicazioni specialistiche o progetti pilota, un segmento che i produttori più grandi e su larga scala potrebbero non prendere di mira.

- American Process Inc. produce nanocellulosa con il marchio BioPlus®, utilizzando la sua tecnologia proprietaria di bioraffineria AVAP®. L'azienda ha stretto partnership e accordi di sviluppo congiunto con utilizzatori del settore, ad esempio collaborando con un importante fornitore di nerofumo per integrare cellulosa nanocellulare e nerofumo negli pneumatici. Con la crescita del mercato globale dei materiali in nanocellulosa, il modello di produzione integrato e a basso costo di API offre all'azienda un vantaggio competitivo tra i produttori su scala commerciale.

- La nanocellulosa di Borregaard ASA viene offerta per applicazioni quali rivestimenti, adesivi, formulazioni per la cura della persona, compositi, prodotti chimici speciali e altri usi industriali. L'azienda ha incrementato la sua capacità produttiva di nanocellulosa, raddoppiando la capacità di Sarpsborg e ottenendo finanziamenti per espandere e persino lanciare una linea di produzione di grado farmaceutico. Il loro modello di bioraffineria integrata, con accesso a materie prime a base di legno, coprodotti della lignina e infrastrutture per la cellulosa speciale, offre loro vantaggi in termini di risorse, stabilità dei costi, credenziali di sostenibilità e capacità di produrre su larga scala.

Il mercato globale dei materiali nanocellulosici è fortemente competitivo, con una combinazione di aziende chimiche e della cellulosa consolidate e aziende biotecnologiche. I principali attori giapponesi (JNC Corporation, Daicel Corporation, Nippon Paper Industries e Oji Holdings) sono leader nell'innovazione, con ingenti investimenti in ricerca e sviluppo volti a migliorare la qualità dei materiali e i volumi di produzione. Le aziende statunitensi si concentrano su una produzione ecocompatibile e su alleanze strategiche per promuovere la penetrazione del mercato dei materiali nanocellulosici. Inoltre, le aziende europee beneficiano dei vantaggi offerti dalle politiche ambientali che promuovono l'uso di prodotti chimici ecologici. In Corea del Sud, India e Malesia, i mercati emergenti stanno recuperando terreno grazie alla produzione a basso costo e ai sussidi governativi. La concessione di licenze tecnologiche, l'espansione della capacità produttiva e l'integrazione verticale sono alcuni degli sforzi strategici che rafforzeranno le posizioni sui mercati globali.

Panorama aziendale del mercato dei materiali nanocellulosici:

Sviluppi recenti

- Nel febbraio 2025, Arkema ha annunciato innovazioni per risolvere i problemi della transizione industriale e ambientale, come il riciclo delle batterie e una pala eolica verticale eco-progettata, realizzata con resine Elium che rafforzano i principi dell'economia circolare. Arkema ha presentato Rilsan Polyamide 11, una soluzione composita 100% di origine biologica, e nastri in fibra di carbonio UDX costituiti da termoplastiche di origine biologica che potrebbero essere utilizzati nei trasporti e nel settore aerospaziale. Il dimostratore aerospaziale HAICoPAS ha presentato compositi termoplastici di nuova generazione sviluppati dall'industria e dal mondo accademico. Arkema ha inoltre sottolineato lo sviluppo di materiali ad alte prestazioni nel campo dei dispositivi intelligenti e dei veicoli elettrici con l'ausilio di film in poliimmide avanzati forniti da PI Advanced Materials.

- Nell'ottobre 2024, UPM Biomedicals ha annunciato FibGel, il primo dispositivo medico impiantabile permanente iniettabile a base di nanocellulosa. FibGel è un'alternativa rinnovabile a base di cellulosa di legno di betulla e acqua, adatta per la riparazione dei tessuti molli, l'ortopedia e la medicina rigenerativa, ed è sicura e priva di ingredienti di origine animale. È prodotta secondo gli standard ISO 13485, che le conferiscono stabilità e biocompatibilità a lungo termine, senza reazioni indesiderate da parte del sistema immunitario. La sua rigidità regolabile e la qualità iniettabile ne consentono un uso clinico personalizzato. I futuri partner per la ricerca clinica inizieranno sicuramente gli studi clinici nel 2025 e posizioneranno FibGel come materiale dirompente nello sviluppo di dispositivi medici.

- Nel giugno 2025, Toyo Seikan Group Holdings ha lanciato la nuova ECOCRYSTAL Cup all'Expo 2025 di Osaka, segnando un'enorme svolta nel campo del packaging sostenibile. Questo nuovo contenitore in carta utilizza i primi nanocristalli di cellulosa (CNC) in Giappone, che offrono proprietà di barriera all'ossigeno senza pari, consentendo al contenitore di ridurre o eliminare l'uso del tradizionale rivestimento in plastica sulla carta. Combinando i CNC, la ECOCRYSTAL Cup garantisce una conservazione più efficiente di alimenti e bevande e contribuisce allo sviluppo ambientale. Questa innovazione è in linea con gli sforzi di macro-sostenibilità del Giappone, che rappresentano un passo avanti verso materiali di imballaggio biodegradabili, rispettosi dell'ambiente e della società nell'industria chimica e dei materiali.

- Nel marzo 2025, Nippon Paper Industries ha presentato un prototipo di supercondensatore realizzato in nanofibre di cellulosa (CNF) all'Expo 2025 di Osaka. Questo prototipo innovativo suggerisce le prospettive delle CNF nei metodi di accumulo di energia all'avanguardia, poiché è stato dimostrato che potrebbero essere utilizzate come sostituti durevoli dei materiali tradizionali nei componenti elettronici. Questa innovazione è indicativa di un nuovo cambio di paradigma nell'integrazione della nanocellulosa nel futuro dell'elettronica, dato il potenziale delle CNF dovuto alla loro elevata area superficiale e integrità meccanica, e ha potenziali implicazioni per il futuro della chimica nello sviluppo dell'efficienza energetica e delle tecnologie verdi.

- Report ID: 8277

- Published Date: Dec 08, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.