Prospettive di mercato dei materiali per batterie:

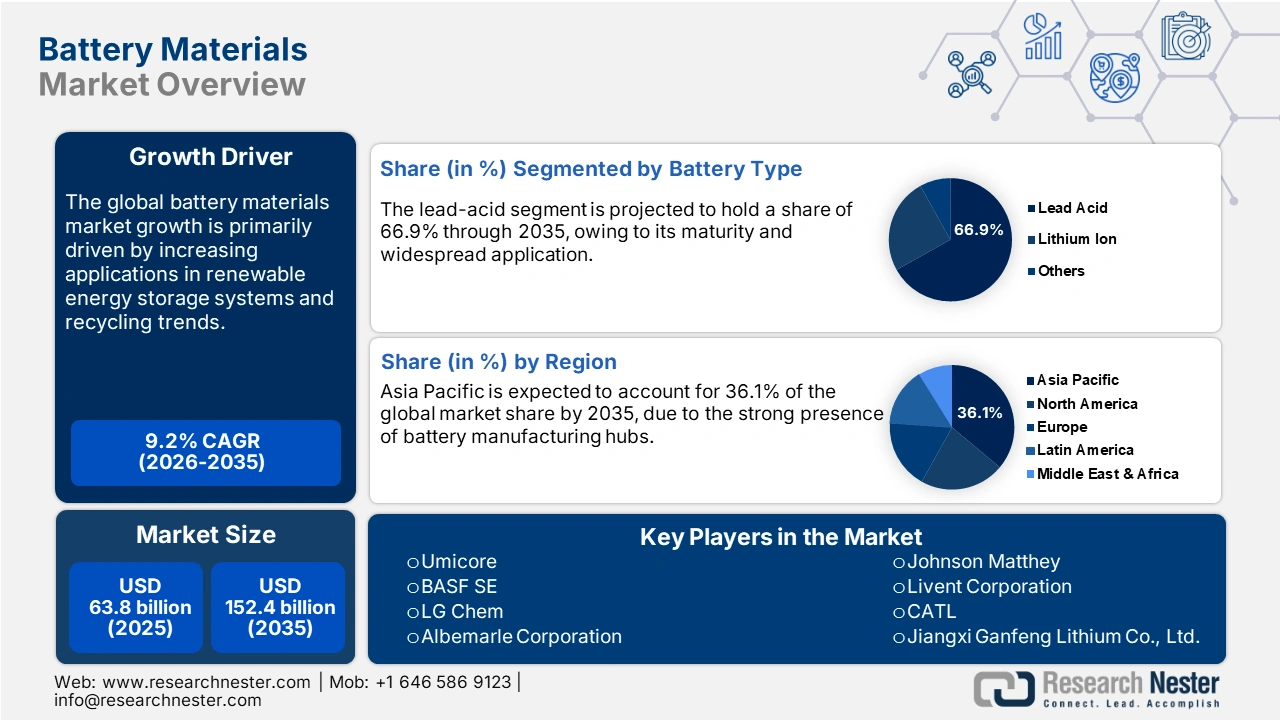

Il mercato dei materiali per batterie ha raggiunto i 63,8 miliardi di dollari nel 2025 e si stima che raggiungerà i 152,4 miliardi di dollari entro la fine del 2035, con un CAGR del 9,2% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, si prevede che il valore del settore dei materiali per batterie raggiungerà i 69,6 miliardi di dollari.

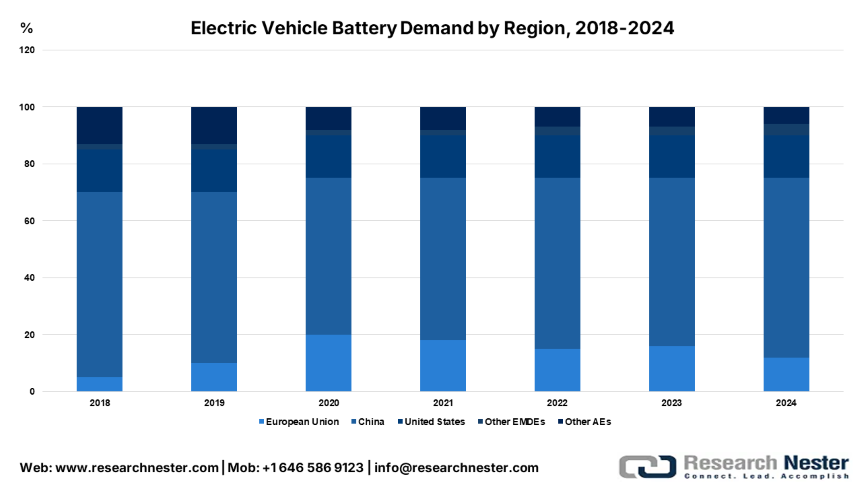

Si stima che il rapido aumento della produzione e delle immatricolazioni di veicoli elettrici alimenterà il commercio di materiali per batterie negli anni a venire. I governi di tutto il mondo stanno implementando obiettivi di elettrificazione aggressivi e offrendo sussidi, il che sta alimentando un'elevata domanda di materiali per batterie. Secondo l'Agenzia Internazionale per l'Energia (IEA), nel 2024 la domanda di batterie nel settore energetico, comprese le batterie per veicoli elettrici (EV) e l'accumulo di energia, ha raggiunto il record di 1 terawattora. La domanda di batterie per veicoli elettrici è cresciuta di oltre il 30% in Cina e del 20% negli Stati Uniti, dove la domanda era quasi uguale a quella dell'Unione Europea, in parte perché i veicoli elettrici statunitensi utilizzano batterie circa il 25% più grandi, mentre i mercati emergenti e i paesi in via di sviluppo (esclusa la Cina) rappresentavano solo circa il 5% della domanda globale di batterie.

Fonte: IEA

Mercato dei materiali per batterie: fattori di crescita e sfide

Fattori di crescita

- Riciclo ed economia circolare: le iniziative di riciclo ed economia circolare stanno creando un ambiente redditizio per i produttori di materiali riciclabili per batterie. In Europa, un regolamento sulle batterie del 2023 stima che entro il 2030 tutte le nuove batterie dovranno contenere litio, cobalto e nichel riciclati. Questi rigorosi requisiti di riciclo stanno spingendo le aziende automobilistiche e produttrici di batterie a investire in materiali riciclati. Pertanto, la tendenza al riciclo è destinata a riformare la crescita del mercato negli anni a venire.

- Applicazione nei sistemi di accumulo di energia rinnovabile: la tendenza all'energia pulita sta accelerando l'uso di materiali per batterie nella produzione di sistemi di accumulo di energia avanzati. L'Agenzia Internazionale per l'Energia (IEA) ha rivelato che nel 2023 l'accumulo di energia a batteria è stata la tecnologia energetica in più rapida crescita, con un incremento di oltre il doppio rispetto all'anno precedente. Un totale di 42 gigawatt di accumulo di energia a batteria è stato aggiunto in tutto il mondo attraverso progetti di batterie su larga scala, batterie domestiche e aziendali, piccole reti elettriche e sistemi solari domestici per l'accesso all'elettricità. Le crescenti partnership pubblico-private nel settore dell'energia pulita probabilmente raddoppieranno i ricavi dei principali attori.

- Elettronica di consumo e utensili elettrici: i prodotti elettronici di consumo, che consumano principalmente batterie agli ioni di litio, sono i principali motori delle vendite di materiali per batterie. Smartphone, laptop, tablet, dispositivi indossabili e auricolari wireless che si basano su batterie compatte e avanzate stanno alimentando in modo significativo le vendite di materiali critici. Il World Economic Forum (WEF) afferma che nel mondo ci sono più telefoni cellulari che persone. Ciò riflette direttamente il fatto che l'elettronica di consumo è destinata a garantire un consumo costante di materiali specializzati per batterie.

Sfide

- Elevati investimenti in conto capitale e tempi di consegna lunghi: gli elevati investimenti in conto capitale (capex) e i lunghi tempi di consegna ostacolano il commercio di materiali per batterie. A differenza dell'attività mineraria, in cui i materiali vengono estratti una volta approvato il sito, la produzione di prodotti raffinati e materiali catodici attivi (CAM) richiede impianti complessi, tecnologie avanzate e rigide normative ambientali, che costano miliardi di dollari e richiedono molti anni per essere pianificati e avviati a pieno regime. Questi elevati investimenti in conto capitale limitano principalmente le opportunità di espansione per le PMI e le nuove aziende desiderose di entrare nel mercato.

- Volatilità delle materie prime: le fluttuazioni nell'offerta di materie prime spesso portano a una volatilità dei prezzi, che rappresenta una delle principali preoccupazioni per le piccole e medie imprese. Alcuni minerali chiave, tra cui litio, nichel e cobalto, hanno prezzi che variano notevolmente lungo la catena di approvvigionamento. Questa instabilità dei prezzi rende difficile ottenere finanziamenti, poiché gli investitori sono incerti su progetti con profitti imprevedibili.

Dimensioni e previsioni del mercato dei materiali per batterie:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

9,2% |

|

Dimensione del mercato dell'anno base (2025) |

63,8 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

152,4 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei materiali per batterie:

Analisi del segmento del tipo di batteria

Si prevede che il segmento del piombo-acido raggiungerà il 66,9% della quota di mercato globale dei materiali per batterie entro il 2035, grazie alla sua maturità e alla sua ampia applicazione. Anche il basso costo iniziale e la riciclabilità stanno stimolando le vendite di batterie al piombo-acido. Secondo il Programma delle Nazioni Unite per l'Ambiente, circa l'86% del piombo mondiale viene utilizzato per produrre batterie al piombo-acido, a causa della loro elevata domanda nei veicoli elettrici, per immagazzinare l'energia da pannelli solari e turbine eoliche e per l'alimentazione di riserva. Con lo sviluppo economico di un numero sempre maggiore di paesi e l'aumento dell'uso di automobili ed energie rinnovabili, la domanda di batterie al piombo-acido è destinata a crescere negli anni a venire.

Analisi del segmento del tipo di materiale

Si prevede che il segmento degli elettrodi rappresenterà l'80,1% della quota di mercato globale per tutto il periodo di studio. La vitalità e le elevate prestazioni del funzionamento a batteria trainano le vendite di elettrodi. L'Osservatorio sulla Complessità Economica (OEC) riporta che nel 2023 il commercio globale di elettrodi rivestiti in metallo di base per la saldatura ad arco è stato stimato in 1,43 miliardi di dollari, con un aumento dell'8,37% rispetto al 2022. La posizione dominante del segmento è rappresentata anche dall'elevato consumo di materiali critici come nichel, litio, cobalto, manganese, fosfato di ferro e grafite.

Analisi del segmento applicativo

Si prevede che il settore automobilistico deterrà il 57,1% della quota di mercato globale dei materiali per batterie entro il 2035. Il fattore principale che stimola il consumo di materiali per batterie è il robusto aumento della produzione e delle immatricolazioni di veicoli elettrici. L'elevata domanda dei consumatori, unita alla crescente consapevolezza della tutela ambientale, sta accelerando l'uso di materiali per batterie nei veicoli a emissioni zero. Secondo l'analisi dell'Agenzia Internazionale per l'Energia (IEA), si prevede che la domanda di batterie aumenterà a un ritmo sostenuto e sarà quattro volte e mezzo superiore entro il 2030 e oltre sette volte superiore entro il 2035, sulla base delle attuali impostazioni politiche. Si stima che i mercati emergenti (ad eccezione della Cina) svolgeranno un ruolo maggiore, rappresentando il 10% della domanda globale di batterie entro il 2030, rispetto al 3% del 2023, mentre si prevede che la produzione di batterie si distribuirà maggiormente, soprattutto con investimenti in Europa e Nord America, e probabilmente crescerà ulteriormente in altri paesi in via di sviluppo se le promesse sul clima saranno mantenute.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di batteria |

|

Tipo di materiale |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei materiali per batterie - Analisi regionale

Approfondimenti sul mercato APAC

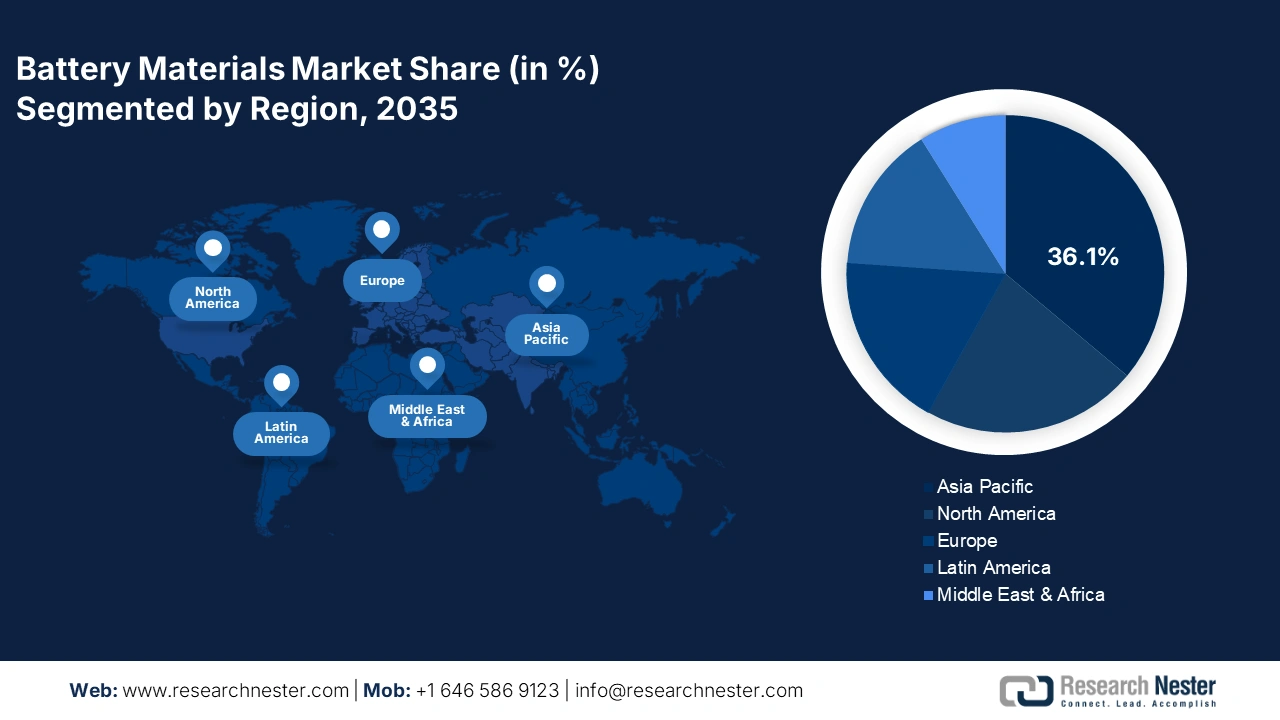

Il mercato dei materiali per batterie dell'area Asia-Pacifico è destinato a detenere il 36,1% della quota di fatturato globale entro il 2035, grazie agli ingenti investimenti in progetti di esplorazione mineraria e metallurgica. La leadership della regione è ancorata a Cina, Corea del Sud, India e Giappone, grazie alla forte presenza di centri di produzione di batterie. L'espansione della produzione e della commercializzazione di elettronica di consumo e veicoli elettrici sta creando un ambiente redditizio per i produttori di materiali per batterie.

La Cina è destinata a guidare le vendite di materiali per batterie negli anni a venire, grazie alle politiche governative di sostegno all'attività mineraria. Le normative del Paese, che impongono un maggior numero di veicoli a nuova energia (NEV) e un generoso sostegno finanziario, stanno incrementando la domanda di materiali per batterie. Le continue innovazioni tecnologiche sono destinate ad aumentare il consumo di metalli e minerali essenziali.

Si prevede che il mercato indiano crescerà a un ritmo sostenuto dal 2026 al 2035, grazie all'aumento della domanda di veicoli elettrici e agli investimenti in soluzioni di accumulo di energia rinnovabile. Si prevede che il programma governativo FAME II, il programma Production Linked Incentive (PLI) per la produzione di celle a chimica avanzata (ACC) e le politiche statali sui veicoli elettrici stimoleranno significativamente il commercio di materiali per batterie. L'India Brand Equity Foundation (IBEF) riporta che la produzione mineraria in India ha raggiunto i 16,4 miliardi di dollari nell'anno finanziario 2025. Ciò suggerisce che investire nel Paese offrirà probabilmente grandi profitti.

Approfondimenti sul mercato nordamericano

Si stima che il mercato dei materiali per batterie in Nord America rappresenti la seconda maggiore quota di fatturato per tutto il periodo di previsione. Le politiche governative vantaggiose e la rapida adozione dei veicoli elettrici stanno accelerando la domanda di materiali specializzati per batterie. Anche l'integrazione su larga scala delle energie rinnovabili sta contribuendo alla crescente applicazione di materiali per batterie. L'Inflation Reduction Act (IRA) statunitense e la Critical Minerals Strategy canadese sono i principali fattori politici a sostegno della crescita complessiva del mercato.

Si stima che il mercato statunitense sia trainato dall'adozione di veicoli elettrici a livello nazionale e da investimenti strategici pubblico-privati. L'Inflation Reduction Act (IRA) e i programmi di prestito del Dipartimento dell'Energia stanno destinando miliardi di dollari all'estrazione, alla raffinazione e al riciclo a livello nazionale, il che dovrebbe incrementare il commercio di materiali per batterie nel Paese. Tesla, Ford e GM sono le principali case automobilistiche premium, creando un ambiente redditizio per i produttori di catodi e anodi.

Le abbondanti risorse naturali del Canada e il favorevole contesto normativo sono destinati a rafforzare la sua posizione nel panorama globale. Gli ingenti investimenti nell'estrazione e nella raffinazione, nonché l'espansione dell'esplorazione di litio, nichel, cobalto e grafite, probabilmente alimenteranno i ricavi dei principali attori. Il rapporto "Natural Resources of Canada" rivela che il Paese ha esplorato oltre 60 minerali e metalli per un valore di 72 miliardi di dollari canadesi nel 2023. I crescenti progressi nelle tecnologie per l'energia pulita stanno trainando la crescita complessiva del mercato.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dei materiali per batterie crescerà a un CAGR elevato dal 2026 al 2035. Si stima che le ambiziose politiche dell'UE in materia di elettrificazione e climatica aumenteranno il consumo di materiali per batterie. Il Regolamento UE sulle batterie (2023) richiede pratiche sostenibili, il riciclaggio e la tracciabilità dei materiali lungo la filiera di approvvigionamento. I rigorosi obiettivi di riduzione delle emissioni di CO₂ e il divieto di motori tradizionali a gas stanno contribuendo a rendere la regione con la domanda di materiali per batterie in più rapida crescita.

Si stima che il mercato tedesco sia trainato dalla decisa transizione verso l'energia pulita e i veicoli elettrici. Le principali case automobilistiche, tra cui Volkswagen, BMW e Mercedes-Benz, stanno aumentando la necessità di componenti per batterie di alta qualità, come catodi, anodi ed elettroliti. I piani del Paese di costruire grandi fabbriche di batterie stanno inoltre stimolando la domanda di forniture locali di materiali catodici attivi (CAM) e delle sostanze chimiche utilizzate per produrli.

Si prevede che la Francia acquisirà una posizione di vertice nella filiera europea dei materiali per batterie nei prossimi anni, grazie alle politiche di sostegno e ai sussidi governativi. Il piano 2030 del Paese si è concentrato su ingenti finanziamenti per la produzione di veicoli elettrici e sistemi di accumulo di energia, che si stima alimenteranno i ricavi dei principali attori del settore negli anni a venire. I continui progressi tecnologici nell'elettronica di consumo stanno accelerando ulteriormente il commercio di materiali per batterie.

Principali attori del mercato dei materiali per batterie:

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

Il mercato globale è dominato da giganti del settore con ingenti investimenti in conto capitale e leadership nell'innovazione. Queste grandi aziende stanno impiegando strategie di marketing sia organiche che inorganiche per ottenere profitti consistenti. Stanno stringendo partnership strategiche con altri operatori per massimizzare la loro offerta e la loro portata. Inoltre, alcune aziende leader stanno espandendo le loro attività nelle regioni in via di sviluppo per massimizzare le loro quote di fatturato attraverso opportunità inesplorate.

Ecco un elenco dei principali attori che operano nel mercato globale:

Nome dell'azienda | Paese di origine | Quota di fatturato 2035 (%) |

Umicore | Belgio | 6.6 |

BASF SE | Germania | 6.3 |

LG Chem / LG Energy Solution | Corea del Sud | 6.2 |

Albemarle Corporation | U.S.A. | 5.8 |

Johnson Matthey | Regno Unito | 3.6 |

Livent Corporation | U.S.A. | xx |

CATL | Cina | xx |

Jiangxi Ganfeng litio Co., Ltd. | Cina | xx |

mq | Chile | xx |

Tesla, Inc. | U.S.A. | xx |

EcoPro BM | Corea del Sud | xx |

Targray | Canada | xx |

Risorse Talga | Australia | xx |

Godrej Industries Ltd. | India | xx |

Energia Vena | Malaysia | xx |

Sumitomo Metal Mining Co., Ltd. | Giappone | 4.7 |

Panasonic Corporation | Giappone | 4.3 |

Mitsubishi Chemical Corporation | Giappone | xx |

Mitsubishi Corporation | Giappone | xx |

Di seguito sono riportati gli ambiti coperti da ciascuna azienda nel mercato dei materiali per batterie:

Sviluppi recenti

- Nel settembre 2025, ExxonMobil ha accettato di acquistare la tecnologia e le risorse di Superior Graphite , nonché alcune delle sue sedi internazionali. Superior Graphite vanta oltre 100 anni di esperienza come leader nella produzione di grafite e materiali correlati.

- Nell'agosto del 2025, i ricercatori del MIT hanno creato un nuovo elettrolita in grado di degradarsi al termine del ciclo di vita di una batteria, facilitandone il riciclo dei componenti. Si prevede che questo materiale riciclato troverà ampio utilizzo nelle batterie dei veicoli elettrici.

- Report ID: 8168

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.