Prospettive di mercato dei catalizzatori al metanolo:

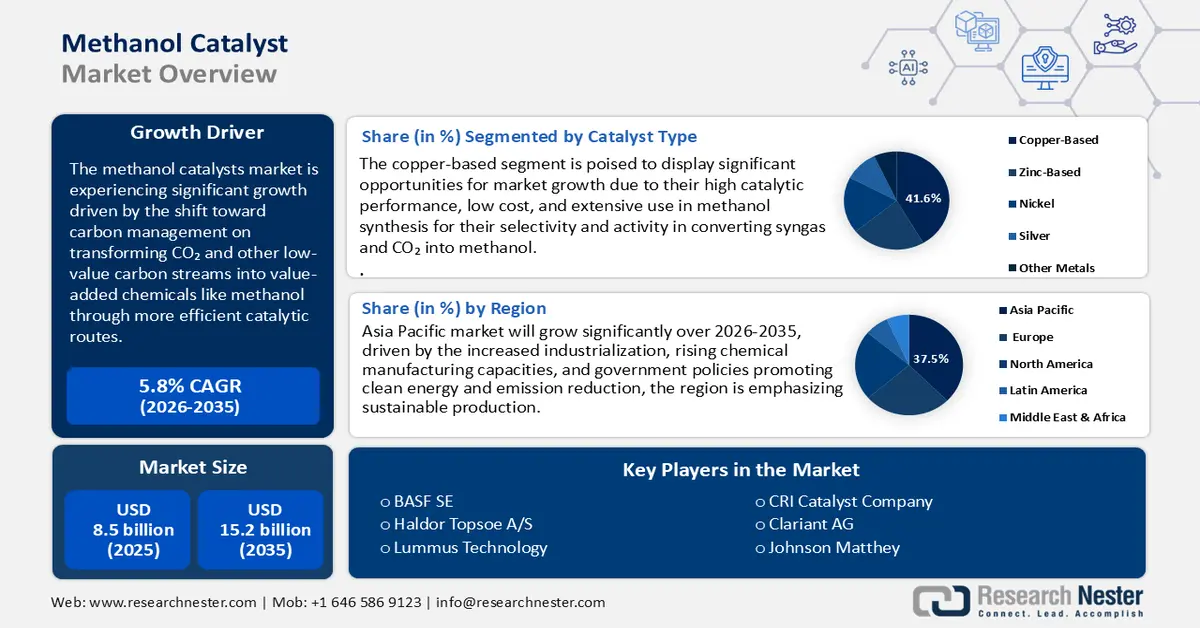

Nel 2025, il mercato dei catalizzatori per metanolo è stato stimato in 8,5 miliardi di dollari e si prevede che raggiungerà circa 15,2 miliardi di dollari entro la fine del 2035, con un CAGR del 5,8% nel periodo di previsione dal 2026 al 2035. Nel 2026, la dimensione del settore dei catalizzatori per metanolo è stimata in 8,7 miliardi di dollari.

Si prevede che il mercato globale dei catalizzatori per metanolo crescerà significativamente negli anni previsti, trainato principalmente dal passaggio alla gestione del carbonio con la trasformazione di CO₂ e altri flussi di carbonio a basso valore in sostanze chimiche a valore aggiunto, come il metanolo, attraverso percorsi catalitici più efficienti. Le iniziative di ricerca del governo statunitense, tra cui il Carbon Conversion Program del Dipartimento dell'Energia attraverso NETL, stanno finanziando sintesi di catalizzatori, reattori e schemi di attivazione per facilitare processi di conversione economicamente vantaggiosi della CO₂ in metanolo e del syngas in metanolo. Ad esempio, un sistema modulare finanziato dal Dipartimento dell'Energia per convertire il metano in metanolo direttamente tramite fotocatalisi si concentra su catalizzatori che reagiscono selettivamente al metano in prodotti liquidi ad alta resa; questo singolo progetto ha un finanziamento di 1.300.000 USD (quota DOE) e un finanziamento di pari importo. Un secondo progetto applicabile finanziato dalla NSF ha mostrato un sistema a due catalizzatori (nichel e cobalto a base di nanotubi) che ha migliorato l'efficienza di conversione della CO₂ in metanolo di circa il 66% rispetto alle migliori pratiche attuali. Questi sforzi dimostrano il sostegno del governo in termini di ricerca e sviluppo e di implementazione, che soddisfano la richiesta del mercato dei catalizzatori al metanolo di catalizzatori con prestazioni e stabilità migliori.

Nella catena di fornitura, le materie prime del catalizzatore del metanolo sono solitamente costituite da metalli non ferrosi (ad esempio rame, zinco, nichel) e dai loro ossidi, che vengono fusi e raffinati in processi di fusione/raffinazione primari e secondari. Sulla base dei dati dell'Ufficio di statistica del lavoro degli Stati Uniti, l'indice dei prezzi alla produzione (PPI) della fusione secondaria, raffinazione e leghe di metalli non ferrosi (ad eccezione di rame e alluminio), compresi i metalli vari (che includerebbero la maggior parte degli input di metalli catalizzatori) era di circa 86,569 ad agosto 2025. Individualmente, coprendo una maggiore quantità di metalli e prodotti metallici (tutte le fusioni non ferrose ecc.), l'indice dei prezzi alla produzione del Mid Atlantic indica valori mensili in aumento a circa 331,86 a giugno 2025. Per quanto riguarda il commercio e la capacità produttiva, secondo le statistiche sulle esportazioni statunitensi, gli Stati Uniti hanno importato un totale di 5.488 prodotti, inclusi 552 prodotti più importati e di tutti i 552 questo include gli 881 milioni di dollari di catalizzatori supportati (a base di metalli preziosi) come il prodotto più importato nel 2024. I principali fornitori sono stati Canada (534 milioni di dollari), Germania (145 milioni di dollari), Giappone (53,2 milioni di dollari) e Messico (53,2 milioni di dollari). 33,8 milioni di dollari). Nel frattempo, a giugno 2025, gli Stati Uniti hanno inviato la stragrande maggioranza delle esportazioni dei catalizzatori supportati in Messico (51 milioni di dollari), India (18,1 milioni di dollari) e Belgio (5,61 milioni di dollari), dove i settori del metanolo si stavano sviluppando. Canada e Germania (incluse importazioni rispettivamente per 52 milioni di dollari e 11,7 milioni di dollari) hanno continuato a rifornire gli Stati Uniti di grandi quantitativi di catalizzatori, evidenziando quanto questi ultimi dipendano dai fornitori di catalizzatori ad alte prestazioni. Questi robusti volumi di importazioni ed esportazioni indicano la crescente domanda interna di catalizzatori efficaci e duraturi, dovuta a una maggiore produzione di metanolo nell'industria chimica, dei combustibili e dell'energia. Per quanto riguarda il commercio di materie prime, la documentazione sulla strategia per le materie prime dell'UE e i rapporti sul commercio di minerali critici dell'UNCTAD sottolineano che i paesi extra-UE tendono ad applicare dazi o limitazioni all'esportazione, il che ha un impatto sulla fornitura di metalli chiave necessari nei catalizzatori.

Chiave Catalizzatore di metanolo Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

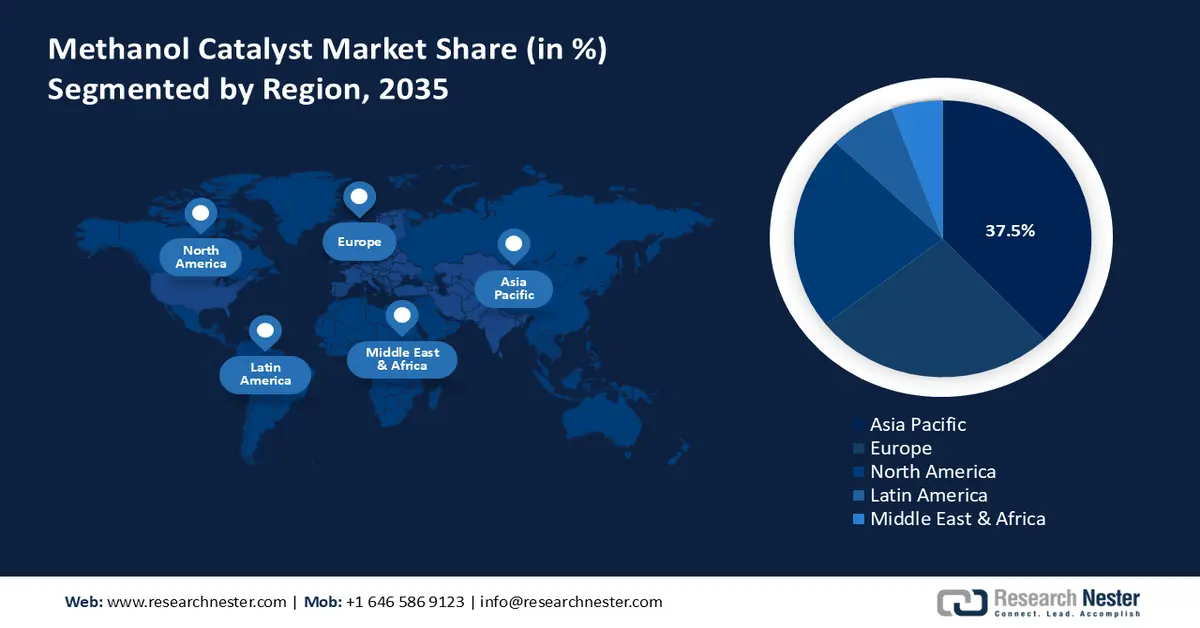

- Si prevede che nel periodo 2026-2035 il mercato dei catalizzatori per metanolo nell'area Asia-Pacifico registrerà una quota di fatturato del 37,5%, sostenuta dall'accelerazione dell'industrializzazione e dall'aumento delle capacità di produzione chimica.

- Si prevede che il Nord America raggiungerà una quota del 22,5% tra il 2026 e il 2035, stimolato dall'aumento degli investimenti in energia pulita e dalle iniziative di produzione chimica sostenibile.

Informazioni sui segmenti:

- Si prevede che entro il 2035 il segmento a base di rame nel mercato dei catalizzatori al metanolo rappresenterà il 41,6% del fatturato totale, sostenuto dall'elevata efficienza catalitica e dai vantaggi in termini di costi.

- Si stima che il segmento dell'attivazione termica raggiungerà una quota del 40,8% entro il 2035, grazie alla sua capacità di migliorare la stabilità del catalizzatore e l'efficacia operativa.

Principali tendenze di crescita:

- Maggiore applicabilità dei catalizzatori rame-zinco nella produzione di metanolo verde

- Catalizzatori a supporto del reforming autotermico (ATR)

Sfide principali:

- Elevati investimenti di capitale in tecnologie di produzione più pulite

- Gli shock della catena di approvvigionamento alla stabilità della produzione

Attori principali: BASF SE (Germania), Haldor Topsoe A/S (Danimarca), Lummus Technology (Stati Uniti), CRI Catalyst Company (Stati Uniti), Clariant AG (Svizzera), Johnson Matthey (Regno Unito), WR Grace & Co. (Stati Uniti), Synfuels China Technology Co., Ltd. (Cina), Albemarle Corporation (Stati Uniti), KBR, Inc. (Stati Uniti), Sinopec Catalyst Co., Ltd. (Cina), NE Chemcat Corporation (Giappone), Mitsubishi Chemical Corporation (Giappone), Sumitomo Chemical Co., Ltd. (Giappone), Ube Industries, Ltd. (Giappone).

Globale Catalizzatore di metanolo Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 8,5 miliardi di USD

- Dimensioni del mercato nel 2026: 8,7 miliardi di dollari

- Dimensioni previste del mercato: 15,2 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 5,8% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 37,5% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Corea del Sud

- Paesi emergenti: India, Brasile, Vietnam, Messico, Indonesia

Last updated on : 8 December, 2025

Mercato dei catalizzatori per metanolo: fattori di crescita e sfide

Fattori di crescita

- Maggiore applicabilità dei catalizzatori rame-zinco nella produzione di metanolo verde: i catalizzatori rame-zinco svolgono un ruolo chiave nel processo di produzione di metanolo verde, in particolare nell'idrogenazione della CO₂ e del gas di sintesi rinnovabile. La Direttiva sulle Energie Rinnovabili (RED II) dell'Unione Europea stabilisce l'obbligo di utilizzare più combustibili rinnovabili, promuovendo il metanolo verde come combustibile rinnovabile e materia prima chimica. La Commissione Europea afferma che almeno il 32% di tutto il consumo energetico dovrebbe essere costituito da energie rinnovabili entro il 2030, il che aumenta ulteriormente l'importanza di catalizzatori efficaci per convertire le materie prime rinnovabili in metanolo. I catalizzatori rame-zinco sono inoltre preferiti per la loro elevata attività e selettività in condizioni di alimentazione variabili, che favoriscono una produzione stabile di metanolo negli impianti di trasformazione del biometanolo e della CO₂. La spinta verso i combustibili rinnovabili probabilmente eserciterà una pressione su tali catalizzatori, stimolandone così la crescita entro il 2030.

- Catalizzatori a supporto del reforming autotermico (ATR): i catalizzatori per reforming autotermico (ATR) sono catalizzatori che eseguono l'ossidazione parziale e il reforming a vapore in un'unica operazione per ridurre il consumo energetico e le emissioni in un impianto di sintesi del metanolo. La revisione del Clean Air Act da parte dell'EPA statunitense ha introdotto requisiti più severi in materia di emissioni per gli impianti industriali, incoraggiando gli operatori a orientarsi verso processi catalitici più puliti ed efficienti. Ad esempio, il Good Neighbour Plan annunciato a marzo 2023 richiede che le centrali elettriche dimezzino le emissioni di NOx nella stagione dell'ozono entro il 2027, interessando 23 stati. Inoltre, l'EPA ha suggerito standard più restrittivi sulle emissioni tossiche per l'uso di alcuni tipi di caldaie industriali, il che ha ulteriormente ristretto le normative sulle emissioni industriali. Tali requisiti normativi incoraggiano gli operatori a utilizzare processi catalitici più efficienti e puliti per soddisfare i nuovi standard. L'elevata selettività e la stabilità termica dei catalizzatori ATR richiesti sono necessarie per consentire l'utilizzo di diversi rapporti di alimentazione di ossigeno e vapore. La tecnologia consente di rispettare i limiti di emissione e di produrre metanolo in modo flessibile. Una ricerca del Dipartimento dell'Energia (DOE) dimostra che oltre il 20% della CO2 può essere eliminato utilizzando catalizzatori ATR negli impianti, il che ha determinato un aumento della domanda.

- Longevità dei catalizzatori e tecnologie di rigenerazione: le politiche di sostenibilità degli Stati Uniti e dell'UE in materia di riduzione dei rifiuti e di economia circolare costringono i produttori di metanolo a prendere in considerazione catalizzatori caratterizzati da una maggiore durata e dalla possibilità di essere rigenerati. Sono stati erogati programmi di sovvenzione, tra cui quelli del Dipartimento dell'Energia (DOE), per sviluppare programmi di ricerca e sviluppo volti a migliorare la durata e la riciclabilità dei catalizzatori, riducendo al minimo i rifiuti pericolosi e l'uso di materie prime. Ad esempio, il Dipartimento dell'Energia degli Stati Uniti ha erogato fino a 17 milioni di dollari a 14 progetti volti a ridurre la dipendenza da metalli importanti migliorandone il recupero, la sostituzione e la riciclabilità. Gli sforzi promuovono tecnologie più pulite, come i catalizzatori, riducendo il consumo di materie prime e la quantità di rifiuti pericolosi. Inoltre, nell'ambito del programma NEXT-GEN-CAT del 7° PQ dell'UE, sono stati sviluppati catalizzatori per autoveicoli nanostrutturati che consentono la sostituzione parziale dei metalli preziosi con metalli di transizione più economici, una maggiore stabilità termica e meccanica e una valutazione completa del ciclo di vita dei catalizzatori esausti che possono essere riciclati. Il recupero dei metalli preziosi e le tecniche di rigenerazione per ripristinare l'attività catalitica contribuiscono tutti alla crescita prevista della domanda di catalizzatori avanzati entro il 2030.

Sfide

- Elevati investimenti di capitale in tecnologie di produzione più pulite: i produttori di catalizzatori per metanolo stanno affrontando notevoli problemi di investimento di capitale per soddisfare i requisiti sempre più stringenti delle normative ambientali. Ad esempio, nel 2024, BASF ha investito una cifra a due cifre in milioni di euro nel nuovo Centro di Sviluppo Catalizzatori e Lavorazione Solidi di Ludwigshafen, necessario per lo sviluppo di nuove tecnologie catalitiche. Questi investimenti su larga scala rappresentano un ostacolo significativo per i piccoli produttori di metanolo disposti ad aggiornare i propri sistemi catalitici a efficienza di nuova generazione. Tuttavia, i piccoli produttori non sono spesso in grado di competere o crescere perché investimenti così ingenti non rientrano solitamente nelle loro capacità finanziarie. La natura costosa dell'aggiornamento delle apparecchiature, della gestione dell'inquinamento e dell'ottimizzazione dei processi rappresenta quindi un ostacolo importante alla crescita e all'innovazione nel mercato dei catalizzatori per metanolo.

- Shock nella catena di approvvigionamento per la stabilità della produzione: le vulnerabilità della catena di approvvigionamento rappresentano una grave minaccia per i fornitori di catalizzatori per metanolo, in particolare a causa della dipendenza da metalli come rame, zinco e nichel. Il caso di controversia presso l'OMC sulle restrizioni all'esportazione in Cina fa luce sull'effetto delle restrizioni all'esportazione di terre rare e metalli critici nel causare una carenza di forniture a livello mondiale e ritardi, che hanno quindi rappresentato una sfida importante per le industrie che utilizzavano tali materiali. Queste limitazioni all'approvvigionamento hanno influenzato direttamente lo sviluppo e la crescita dei catalizzatori per metanolo attraverso il rallentamento della produzione e l'aumento dei costi. Ciò ha provocato shock nel mercato mondiale dei catalizzatori per metanolo che hanno impedito il rapido ammodernamento degli impianti e l'espansione della capacità produttiva. Dover destreggiarsi tra intricate politiche commerciali internazionali e garantire un accesso stabile a metalli importanti è diventata una delle principali preoccupazioni per i produttori che cercano di garantire una qualità costante dei prodotti e soddisfare la domanda in continua crescita in tutto il mondo.

Dimensioni e previsioni del mercato dei catalizzatori al metanolo:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,8% |

|

Dimensione del mercato dell'anno base (2025) |

8,5 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

15,2 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei catalizzatori al metanolo:

Analisi del segmento del tipo di catalizzatore

Si prevede che il segmento dei catalizzatori a base di rame crescerà con la quota di fatturato più elevata, pari al 41,6%, entro il 2035, grazie alle loro elevate prestazioni catalitiche e al basso costo. Questi catalizzatori sono ampiamente utilizzati nella sintesi del metanolo poiché sono altamente selettivi e attivi, in particolare nella trasformazione del gas di sintesi e della CO2 in metanolo. Il Dipartimento dell'Energia degli Stati Uniti sottolinea l'importanza del rame nello sviluppo di processi chimici sostenibili, come la produzione di metanolo verde mediante idrogenazione della CO2. Il passaggio ai catalizzatori a base di rame è accelerato anche da politiche ambientali come il Green Deal dell'UE, che favorisce la produzione chimica a basse emissioni di carbonio, contribuendo al forte sviluppo del segmento. La flessibilità di questi catalizzatori rispetto alle materie prime rinnovabili li rende leader di mercato per i catalizzatori per metanolo, a fronte della crescente domanda di produzione di metanolo ecocompatibile.

Analisi del segmento del metodo di attivazione

Si prevede che il segmento dell'attivazione termica crescerà con una quota di mercato dei catalizzatori per metanolo del 40,8% negli anni previsti. Il metodo è noto come attivazione del catalizzatore ad alta temperatura per migliorare la superficie dei catalizzatori e l'efficienza catalitica, necessarie per produrre metanolo in modo stabile. Secondo l'Agenzia per la Protezione Ambientale degli Stati Uniti (EPA), l'attivazione/ossidazione termica prolunga la durata dei catalizzatori e il controllo delle emissioni, consentendo ai produttori di soddisfare i requisiti degli standard di qualità dell'aria. Anche le applicazioni industriali su larga scala richiedono l'attivazione termica, che è più stabile e più conveniente, da qui la necessità sia nei mercati consolidati che in quelli emergenti dei catalizzatori per metanolo. Inoltre, può essere utilizzato con miscele di materie prime variabili e reazioni rinnovabili, il che consolida ulteriormente la sua posizione dominante sul mercato dei catalizzatori per metanolo.

Analisi del segmento del processo di reazione

Entro il 2035, è probabile che il segmento dello steam reforming cresca in modo sostanziale, con una quota di mercato del 39,2% per i catalizzatori a metanolo, poiché il processo rimane il più preferito grazie alle elevate rese di metanolo e alla sua efficienza. Si tratta di un processo di reforming degli idrocarburi che utilizza il vapore per generare syngas, che viene poi trasformato utilizzando un catalizzatore a metanolo per formare metanolo. La modernizzazione dello steam reforming mira a ridurre le emissioni e il consumo energetico, in linea con le disposizioni in materia di aria pulita e le preoccupazioni in materia di sostenibilità. La sua capacità di elaborare diverse materie prime, come il gas naturale e la biomassa, lo rende un processo essenziale durante la transizione energetica. L'innovazione costante nella progettazione dei catalizzatori è ancora in corso per ottimizzare le prestazioni dello steam reforming e garantire il solido trend di crescita di questo segmento.

La nostra analisi approfondita del mercato dei catalizzatori al metanolo include i seguenti segmenti:

| Segmento | Sottosegmento |

Tipo di catalizzatore |

|

Processo di reazione |

|

Applicazione di utilizzo finale |

|

Metodo di attivazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei catalizzatori per metanolo

Approfondimenti sul mercato Asia-Pacifico

Si prevede che il mercato dei catalizzatori per metanolo dell'area Asia-Pacifico sarà la regione dominante con la maggiore quota di fatturato, pari al 37,5%, durante gli anni di previsione dal 2026 al 2035, grazie alla crescente industrializzazione e all'aumento delle capacità di produzione chimica. Le politiche governative che promuovono l'energia pulita e la riduzione delle emissioni favoriscono l'enfasi sulla produzione sostenibile nella regione. Nel 2024, PAG ha aumentato di 550 milioni di dollari il suo fondo iniziale di investimenti in energie rinnovabili, che include investimenti nell'energia solare in Giappone, con l'assistenza dell'ingresso di Mubadala nel mercato dell'energia pulita. Oltre all'energia solare e rinnovabile, la regione Asia-Pacifico sta anche registrando una forte crescita nello sviluppo di catalizzatori per metanolo, con l'aumento della produzione di combustibili più puliti e prodotti chimici verdi. Queste tendenze evidenziano l'impegno della regione nel contesto della promozione di tecnologie pulite e del raggiungimento di elevati obiettivi climatici basati su una soluzione energetica sostenibile diversificata. Le nuove normative ambientali, in linea con gli obiettivi climatici internazionali, incoraggiano l'uso di nuovi catalizzatori per metanolo che aumentano l'efficienza produttiva e riducono l'impronta di carbonio. L'accordo commerciale regionale incoraggia la crescita della filiera per incrementare le importazioni e le esportazioni di catalizzatori. I programmi che promuovono la ricerca e lo sviluppo nel campo della catalisi potenziano anche il mercato dei catalizzatori a metanolo, poiché l'area Asia-Pacifico sta diventando un polo di innovazione fondamentale nelle tecnologie dei catalizzatori a metanolo.

Entro il 2035, si prevede che il mercato cinese dei catalizzatori per metanolo guiderà la regione Asia-Pacifico, grazie all'ampio finanziamento governativo delle tecnologie pulite in ambito chimico. Ad esempio, il progetto dimostrativo integrato su larga scala di metanolo verde da biomassa ed energia eolica commerciale lanciato da Shanghai Electric nella provincia di Jilin. Il progetto produrrà 250.000 tonnellate di metanolo verde all'anno con un investimento di 5,6 miliardi di CNY (circa 780 milioni di USD), a dimostrazione della volontà della Cina di sviluppare tecnologie per l'energia verde. Le severe normative ambientali emanate dal Ministero dell'Ecologia e dell'Ambiente (MEE) obbligano i produttori a utilizzare catalizzatori a basse emissioni per raggiungere la neutralità carbonica entro la scadenza stabilita del 2060. Inoltre, l'attenzione della Cina alla modernizzazione delle attività industriali contribuisce a un maggiore volume di produzione di metanolo come catalizzatore, con conseguente aumento della domanda di catalizzatori. Le iniziative di ricerca e sviluppo sostenute dal governo mirano ad aumentare l'efficienza e altre caratteristiche dei catalizzatori, facilitando il processo di produzione chimica sostenibile. Questa pressione normativa, unita ai finanziamenti e alla crescita del settore industriale, consolida la posizione della Cina nel mercato dei catalizzatori per metanolo come una forza trainante nella regione Asia-Pacifico.

Si prevede che il mercato dei catalizzatori per metanolo in India registrerà una forte crescita grazie alle iniziative di sostenibilità del governo e alla crescita del settore. Ad esempio, la partnership tra NTPC e l'Indian Institute of Petroleum per la creazione di un catalizzatore in grado di convertire la CO₂ dei gas di scarico delle centrali elettriche alimentate a combustibili fossili in metanolo con una purezza superiore al 99%. Inoltre, NLC India sta realizzando un impianto di conversione della lignite in metanolo da 4350 crore di rupie, con una capacità annua di 400.000 tonnellate e che consentirà di risparmiare 1000 crore di importazioni di petrolio greggio. Questi programmi sottolineano l'impegno dell'India nel rendere l'energia e le tecnologie per combustibili più puliti più sostenibili. L'espansione del mercato è ulteriormente stimolata dalla crescente domanda commerciale di carburante, formaldeide e DME. L'enfasi dell'India sulla riduzione del consumo di combustibili fossili funge da catalizzatore per investire nella produzione di metanolo verde, che sta aumentando la domanda di catalizzatori. Inoltre, la collaborazione tra enti governativi e operatori del settore privato può accelerare la ricerca di miglioramenti nelle prestazioni dei catalizzatori. Tutto ciò rende l'India un mercato in rapida crescita per i catalizzatori a metanolo nella regione Asia-Pacifico.

Approfondimenti sul mercato nordamericano

Il mercato nordamericano dei catalizzatori per metanolo è destinato a registrare una crescita costante, con una quota del 22,5% tra il 2026 e il 2035, stimolata dall'aumento degli investimenti in energia pulita e produzione chimica sostenibile con incentivi governativi. Ad esempio, Saint-Gobain Ceramics sta investendo oltre 40 milioni di dollari per costruire un impianto di produzione di catalizzatori all'avanguardia a Wheatfield, New York. Questa crescita della sua controllata, Saint-Gobain NorPro, è volta a soddisfare la crescente domanda di catalizzatori ceramici nei settori della produzione energetica, della raffinazione, dei biocarburanti e della produzione chimica. I programmi di investimento economico dello Stato e della località, come il New York State Excelsior Program da 1 milione di dollari e la probabile creazione di circa 30 posti di lavoro a tempo pieno al suo completamento, sostengono il progetto. Inoltre, i programmi di sicurezza e conformità ambientale contribuiscono a promuovere l'introduzione di moderne tecnologie catalitiche, come i programmi di prevenzione dell'inquinamento in Nord America che incoraggiano l'uso di moderne tecnologie catalitiche attraverso l'implementazione di rigorose leggi ambientali che riducono al minimo le emissioni e i rifiuti prodotti dalle industrie. Tali programmi incoraggiano le industrie a utilizzare catalizzatori avanzati al fine di raggiungere la conformità e migliorare le prestazioni di sostenibilità. Questi sforzi forniscono una soluzione catalitica più pulita ed efficiente e portano all'innovazione attraverso la collaborazione con gli enti di regolamentazione e gli stakeholder del settore.

Si prevede che il mercato statunitense dei catalizzatori per metanolo dominerà la regione nordamericana con la maggiore quota di fatturato entro il 2035, grazie ai solidi investimenti governativi e agli incentivi normativi. Nel 2022, il governo statunitense ha investito circa 3 miliardi di dollari nella promozione di tecnologie energetiche pulite, inclusi i processi catalitici per la produzione di metanolo, con un aumento del 22% rispetto al 2020. Le normative sulle emissioni sono molto severe e applicate dall'Agenzia per la Protezione Ambientale (EPA), costringendo i produttori a considerare catalizzatori più efficienti ed ecocompatibili, con conseguente aumento della domanda nel mercato dei catalizzatori per metanolo. Inoltre, l'Amministrazione per la Sicurezza e la Salute sul Lavoro (OSHA) promuove programmi di sicurezza chimica che migliorano gli standard di produzione dei catalizzatori, al fine di raggiungere uno sviluppo sostenibile. I tre elementi di finanziamento, regolamentazione e programmi di sicurezza pongono il mercato statunitense dei catalizzatori per metanolo in una posizione di crescita graduale, con particolare attenzione alle innovazioni che ridurranno le emissioni di gas serra e miglioreranno l'efficienza della produzione di metanolo.

È probabile che il mercato dei catalizzatori per metanolo in Canada registri un trend positivo negli anni previsti, principalmente grazie agli sforzi del governo per garantire la sostenibilità e lo sviluppo di energia pulita. Il governo canadese sta intensificando gli investimenti nell'innovazione della produzione avanzata, stanziando fino a 427 milioni di dollari canadesi (circa 300-350 milioni di dollari statunitensi) nell'ottobre 2023 per rinnovare il cluster della produzione avanzata nell'ambito dei Global Innovation Clusters, con l'obiettivo di supportare l'espansione di soluzioni tecnologiche avanzate nel settore manifatturiero. Il Canadian Environmental Protection Act è una legge che promuove la produzione di sostanze chimiche a basse emissioni, promuovendo l'implementazione di tecnologie catalitiche di alto livello nella produzione di metanolo. Ad esempio, il Dipartimento delle Risorse Naturali del Canada sta finanziando il progetto di conversione della CO2 in metanolo (Methanol+) a Edmonton, Alberta, sotto la guida di Quantium Technologies Inc. Il progetto, che dovrebbe costare complessivamente 4,9 milioni di dollari canadesi (di cui 3,15 milioni sotto forma di contributo EIP), mira a convalidare il catalizzatore e le tecnologie di processo per convertire la CO2 catturata e l'idrogeno solare in metanolo. Questo progetto pilota è su scala di laboratorio e mira a creare metanolo a emissioni negative di carbonio, contribuendo inoltre alla formazione e all'occupazione. Le iniziative federali contribuiscono alla ricerca di catalizzatori per metanolo rinnovabili e allo smaltimento sicuro dei rifiuti chimici, che dovrebbero comportare un minore impatto ambientale. Gli sforzi congiunti tra governo e industria possono migliorare il processo di sviluppo di catalizzatori efficaci in linea con gli obiettivi climatici canadesi. Questi programmi rafforzano lo status del Canada come mercato emergente per i catalizzatori per metanolo, nell'ambito dell'uso di catalizzatori per metanolo nell'industria chimica nordamericana.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dei catalizzatori per metanolo crescerà costantemente con una quota di fatturato del 26,1% entro il 2035, stimolato da severe normative ambientali e investimenti governativi per ridurre le emissioni industriali e promuovere lo sviluppo di un ambiente sostenibile per la produzione chimica. L'Agenzia europea per le sostanze chimiche (ECHA) impone rigorosi requisiti di sicurezza chimica e di emissioni che obbligano i produttori a utilizzare catalizzatori di qualità superiore, più efficienti e meno pericolosi per l'ambiente. Inoltre, il Green Deal e il Piano d'azione per l'economia circolare dell'Unione europea incoraggiano anche l'innovazione delle tecnologie catalitiche utilizzate per produrre metano a zero emissioni di carbonio.

Nel Regno Unito , la commercializzazione di catalizzatori per metanolo verde è incoraggiata da iniziative governative, in linea con gli obiettivi di zero emissioni nette entro il 2050. Ad esempio, con una ricerca sulle emissioni nette zero e sulla sostenibilità, è stato avviato il Catalysis Hub III del Regno Unito con un investimento di 12,5 milioni di dollari da parte dell'Engineering and Physical Sciences Research Council (EPSRC). Questo progetto ha riunito 46 università impegnate nella ricerca su questioni relative alla produzione, al riciclo e alla riduzione dell'inquinamento, inclusa la realizzazione di catalizzatori per la produzione di metanolo verde. Il governo tedesco è ancora all'avanguardia nell'innovazione dei catalizzatori, sostenuta dal Ministero Federale dell'Economia e dell'Azione per il Clima e orientata verso una produzione chimica più ecologica.

Si prevede che il mercato tedesco dei catalizzatori per metanolo crescerà costantemente, con l'accelerazione della transizione del Paese verso prodotti chimici a basse emissioni di carbonio, combustibili sostenibili e percorsi di produzione basati sull'idrogeno verde. I crescenti investimenti nelle tecnologie pulite per il metanolo, tra cui il metanolo rinnovabile e i processi integrati di cattura del carbonio, stanno creando opportunità per catalizzatori ad alta efficienza e durevoli. La solida base industriale tedesca, che spazia dai settori chimico, automobilistico ed energetico, continua a stimolare la domanda di metanolo come materia prima fondamentale, mentre la continua modernizzazione degli impianti chimici aumenta la necessità di aggiornamenti dei catalizzatori.

Principali attori del mercato dei catalizzatori per metanolo:

- BASF SE (Germania)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Haldor Topsoe A/S (Danimarca)

- Lummus Technology (Stati Uniti)

- CRI Catalyst Company (Stati Uniti)

- Clariant AG (Svizzera)

- Johnson Matthey (Regno Unito)

- WR Grace & Co. (Stati Uniti)

- Synfuels China Technology Co., Ltd. (Cina)

- Albemarle Corporation (Stati Uniti)

- KBR, Inc. (Stati Uniti)

- Sinopec Catalyst Co., Ltd. (Cina)

- NE Chemcat Corporation (Giappone)

- Mitsubishi Chemical Corporation (Giappone)

- Sumitomo Chemical Co., Ltd. (Giappone)

- Ube Industries, Ltd. (Giappone)

- BASF SE è un fornitore leader a livello mondiale di catalizzatori utilizzati nella sintesi del metanolo, offrendo catalizzatori rame-zinco-allumina e altre formulazioni avanzate che garantiscono elevata attività, stabilità ed efficienza energetica. I catalizzatori dell'azienda supportano impianti di metanolo su larga scala, l'ottimizzazione del syngas e percorsi di produzione a basse emissioni di carbonio. Strategicamente, BASF investe in modo significativo in ricerca e sviluppo per processi chimici sostenibili, tra cui l'integrazione di CO₂ in metanolo e idrogeno verde. La sua presenza produttiva globale e la solida rete di assistenza tecnica offrono ai clienti l'ottimizzazione dei processi e il supporto per l'intero ciclo di vita.

- Haldor Topsoe A/S è leader tecnologico nei catalizzatori per la produzione di metanolo, offrendo un'ampia gamma di catalizzatori di sintesi del metanolo a base di rame ad alta efficienza, catalizzatori di reforming e soluzioni di processo complete. Le sue tecnologie supportano sia i processi di syngas convenzionali che la produzione di metanolo rinnovabile a basse emissioni di carbonio. Strategicamente, l'azienda si concentra sulla decarbonizzazione, investendo in soluzioni Power-to-X, nell'utilizzo della cattura del carbonio e in impianti di metanolo integrati con idrogeno verde. I solidi servizi di ingegneria, l'esperienza nella progettazione di impianti e le partnership globali con i clienti di Topsoe rafforzano la sua influenza sul mercato dei catalizzatori per metanolo.

- Lummus Technology è un importante fornitore di tecnologie di processo e catalizzatori per la produzione di metanolo attraverso le sue piattaforme proprietarie di sintesi del metanolo. Nota per la sua ingegneria e la progettazione modulare degli impianti, Lummus offre catalizzatori adatti alla conversione del metanolo ad alta efficienza e all'ottimizzazione delle operazioni di syngas. Strategicamente, l'azienda si espande concedendo in licenza tecnologie avanzate per il metanolo e stringendo partnership che integrano materie prime rinnovabili e percorsi di riduzione delle emissioni di carbonio. La sua solida presenza nei settori petrolchimico, della raffinazione e della progettazione di impianti di processo consente un'implementazione senza soluzione di continuità delle unità di metanolo in tutto il mondo.

- CRI Catalyst Company , parte del gruppo Shell, è specializzata in catalizzatori ad alte prestazioni per la sintesi del metanolo e nelle relative tecnologie di conversione del gas di sintesi. I suoi catalizzatori a base di rame sono ampiamente utilizzati negli impianti di metanolo su larga scala per la loro durata, stabilità termica ed elevata produttività. Strategicamente, CRI si concentra sullo sviluppo di catalizzatori che supportano combustibili più puliti, la conversione di CO₂ in metanolo e processi chimici a basse emissioni di carbonio. L'azienda beneficia della rete globale di Shell, che consente un solido supporto tecnico e l'integrazione con sistemi energetici avanzati.

- Clariant AG è un fornitore leader di catalizzatori per la sintesi del metanolo, noti per l'elevata selettività, la lunga durata e la forte resistenza alla sinterizzazione. La sua serie di catalizzatori MegaMax® è ampiamente utilizzata negli impianti di metanolo in tutto il mondo, offrendo prestazioni costanti in condizioni difficili. Strategicamente, Clariant investe in innovazione focalizzata sulla sostenibilità, inclusi catalizzatori su misura per applicazioni di metanolo a basse emissioni di carbonio, riciclo di CO₂ e idrogeno verde. La presenza produttiva globale dell'azienda e i team di assistenza tecnica contribuiscono a ottimizzare le operazioni degli impianti per garantire efficienza e un minore impatto ambientale.

Di seguito è riportato l'elenco di alcuni importanti attori che operano nel mercato globale dei catalizzatori per metanolo:

Il mercato globale dei catalizzatori per metanolo è altamente competitivo, con i principali attori che cercano di aumentare l'efficienza dei loro catalizzatori, ridurre al minimo i danni ambientali e soddisfare la crescente domanda di produzione di metanolo verde. Aziende come BASF SE, Haldor Topsoe A/S e Clariant AG sono in prima linea, investendo molto in ricerca e sviluppo per innovare e migliorare le formulazioni dei catalizzatori. Gli sforzi strategici includono fusioni e acquisizioni, tra cui l'acquisizione di Johnson Matthey da parte di Honeywell International, con l'obiettivo di avventurarsi nel settore dei carburanti a basse emissioni come il metanolo sostenibile e il carburante per l'aviazione. Allo stesso modo, joint venture e accordi sono comuni, con aziende come Albemarle Corporation e KBR, Inc. che collaborano per sviluppare i catalizzatori più recenti per sviluppare la produzione di metanolo. Tali posizioni strategiche aiuteranno le aziende a mantenere il vantaggio competitivo nel mercato dei catalizzatori per metanolo in rapida crescita.

Panorama aziendale Mercato dei catalizzatori al metanolo:

Sviluppi recenti

- Nell'aprile 2025, Clariant ha avviato un catalizzatore MegaMax 900 per la conversione di etanolo in metanolo nell'impianto di e-metanolo di European Energy a Kasso, in Danimarca. Questo impianto è uno dei primi e più grandi impianti commerciali di e-metanolo al mondo, con una produzione annua fino a 42.000 tonnellate di metanolo verde utilizzando CO2 biogenica e idrogeno verde. Il catalizzatore MegaMax 900 offre elevata attività, stabilità e selettività a basse temperature e pressioni, migliorando la sostenibilità e l'economicità della produzione di metanolo verde.

- Nel marzo 2025 , Mitsubishi Gas Chemical Company (MGC) ha avviato la costruzione di un impianto dimostrativo di metanolo presso il suo stabilimento di Mizushima. L'impianto utilizzerà una varietà di gas, tra cui CO2 e gas di scarto industriali, con una capacità produttiva annua di 100 tonnellate. Questo progetto sostiene gli obiettivi del Giappone di riciclare il carbonio e ridurre i gas serra. Si prevede che l'impianto mobile testerà la tecnologia di produzione di metanolo sui gas di scarto della produzione di acciaio miscelati con idrogeno, al fine di supportare la visione di MGC di una società sostenibile basata sul riciclo delle risorse con il metanolo.

- Nel gennaio 2024, BASF ha stretto una partnership con Envision Energy per sviluppare tecnologie per l'e-metanolo. BASF offre catalizzatori SYNSPIRE di fascia alta orientati alla produzione di metanolo verde ad alta efficienza, utilizzando CO2 e idrogeno rinnovabile. Il concetto di Envision incorpora la gestione energetica basata sull'intelligenza artificiale (AIoT) per ottimizzare l'efficienza del processo in linea con la disponibilità di energia rinnovabile. Il progetto collaborativo prevede la realizzazione di un impianto dimostrativo nella Mongolia Interna, in Cina, la cui entrata in funzione commerciale è prevista per il 2025. La collaborazione promuoverà il progresso delle alternative sostenibili per i combustibili, poiché sarà possibile ottimizzare i processi in modo dinamico e ridurre notevolmente le emissioni di carbonio.

- Report ID: 8283

- Published Date: Dec 08, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.