Prospettive di mercato degli utensili per il taglio dei metalli:

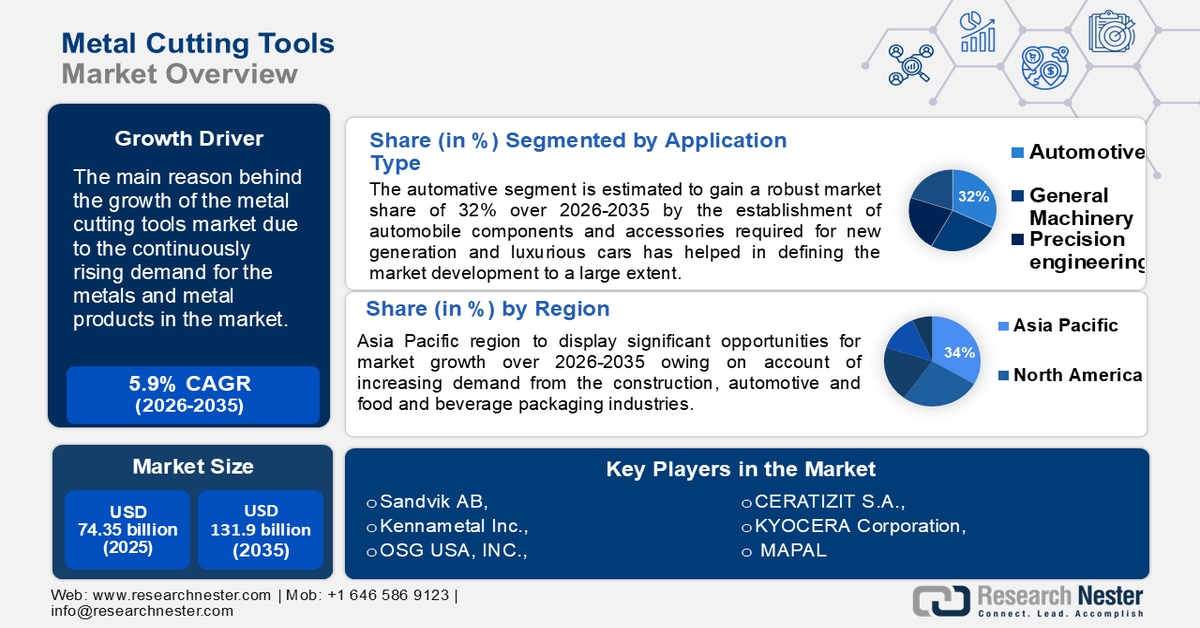

Il mercato degli utensili da taglio per metalli ha raggiunto un valore di oltre 74,35 miliardi di dollari nel 2025 e si prevede che supererà i 131,9 miliardi di dollari entro il 2035, con una crescita di oltre il 5,9% CAGR durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore degli utensili da taglio per metalli è stimato in 78,3 miliardi di dollari.

Il mercato degli utensili da taglio per metalli è in continua crescita grazie alla domanda crescente di metalli e prodotti metallici. Secondo i nostri report, il fabbisogno globale di prodotti finiti in acciaio è aumentato fino a 250 milioni di tonnellate intorno al 2019. Sono stati introdotti miglioramenti tecnologici anche nella progettazione e produzione di utensili da taglio sempre più precisi, al fine di migliorare la produttività, ottenere risultati migliori e ridurre gli sprechi di tempo e materiale nella lavorazione dei prodotti metallici. Anche il crescente utilizzo di attrezzature per il taglio dei metalli in diversi settori industriali sta giocando un ruolo importante nella crescita del mercato.

Chiave Utensili per il taglio dei metalli Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

- Il mercato degli utensili da taglio per metalli dell'area Asia-Pacifico dominerà circa il 50% della quota entro il 2035, trainato dai paesi asiatici che dominano il mercato dei macchinari CNC a livello globale.

- Il mercato del Nord America si assicurerà la seconda quota maggiore entro il 2035, trainato dal suo ruolo dinamico e indispensabile nella produzione di macchinari.

Approfondimenti sul segmento:

- Si prevede che il segmento degli utensili intercambiabili nel mercato degli utensili da taglio per metalli raggiungerà una crescita significativa entro il 2035, trainato dalla convenienza e dagli inserti sostituibili che riducono i costi di lavorazione.

- Si prevede che il segmento dei torni nel mercato degli utensili da taglio per metalli raggiungerà una quota del 48%, alimentato dalle crescenti esigenze nella produzione automobilistica e nell'utilizzo di macchine CNC entro il 2035.

Principali trend di crescita:

- Tecnologia avanzata

- Adattamento all'Industria 4.0

Principali sfide:

- Forte rivalità e saturazione del mercato

- Fluttuazioni dei prezzi delle materie prime

Attori principali: OSG USA, INC., CERATIZIT S.A., KYOCERA Corporation, MAPAL, Mitsubishi Motors North America, Inc., BIG KAISER Precision Tooling Inc.

Globale Utensili per il taglio dei metalli Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 74,35 miliardi di USD

- Dimensioni del mercato nel 2026: 78,3 miliardi di USD

- Dimensioni previste del mercato: 131,9 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 5,9% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 50% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Cina, Stati Uniti, Germania, Giappone, Corea del Sud

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Brasile

Last updated on : 17 September, 2025

Fattori trainanti e sfide della crescita del mercato degli utensili da taglio dei metalli:

Fattori di crescita

- Tecnologia avanzata - La richiesta di automazione industriale sta aumentando e, di conseguenza, l'implementazione di pratiche di produzione intelligente nei processi e nei prodotti. Ciò è dovuto ai vantaggi che derivano dall'utilizzo di questo sistema, come la produttività, la qualità dei beni prodotti e la capacità di gestire eventuali problemi di carenza di manodopera. L'industria manifatturiera e dei macchinari si trasformerà da un metodo di produzione quotidiano a uno basato su macchine intelligenti, connesse e integrate.

Le tecnologie aperte possono apportare vantaggi ai produttori, semplificando le operazioni e migliorando l'utilizzo delle risorse energetiche, ottenendo sistemi di metrologia virtuale automatica e una migliore interfaccia uomo-macchina . Le statistiche rivelano che i settori discreti, tra cui automotive, manifatturiero ed elettronica, si aspettano una quota di mercato del 50% per l'interfaccia uomo-macchina a livello globale negli anni a venire. - Adattamento all'Industria 4.0 - Le analisi del livello avanzato dell'Industria 4.0 hanno avuto un impatto significativo anche sul settore del taglio dei metalli. Pertanto, per gli utensili da taglio dei metalli, l'Industria 4.0 ha introdotto utensili da taglio intelligenti in grado di condividere informazioni con le macchine, raccoglierle e correggere le operazioni di conseguenza. Questi strumenti possono monitorare il processo di taglio in tempo reale e modificarne velocità, avanzamento e altri parametri. Gli investimenti nelle aziende emergenti che sviluppano tecnologie associate all'Industria 4.0 hanno raggiunto i 2 miliardi di dollari nel 2021. Complessivamente, la gamma di attività definite fusioni e acquisizioni transfrontaliere ha coinvolto 2.513 operazioni concluse durante l'arco di 11 anni.

- Evoluzione dei metalli - I processi di produzione essenziali sono un fattore chiave per lo sviluppo di utensili da taglio nuovi e migliorati, poiché molti componenti e parti sono realizzati in leghe ad alta resistenza, compositi, ceramiche ecc. e spesso richiedono lavorazioni meccaniche in condizioni difficili. Poiché le industrie richiedono l'utilizzo di materiali leggeri e di rinforzo nei loro prodotti, la domanda di tali materiali è in aumento. Ad esempio, la resistenza alla trazione dei giunti saldati prodotti con fili Al-Si è prossima a 280 MPa, che è comunque inferiore alla resistenza dell'AA2024, tipicamente utilizzato nell'industria aerospaziale, che è superiore a 400 MPa.

Sfide

- Forte rivalità e saturazione del mercato: ciò è dovuto alla presenza di numerosi grandi player e all'ingresso di nuovi operatori con nuove tecnologie sul mercato. In questo modo, la quota di mercato degli utensili per il taglio dei metalli e le preferenze dei clienti rimangono sottoposte a una forte pressione da parte dei produttori. L'aspetto della saturazione del mercato deriva dal fatto che gli utensili per il taglio dei metalli sono ampiamente utilizzati nei settori automobilistico, aerospaziale, edile e dei macchinari, tra gli altri.

- Fluttuazioni dei prezzi delle materie prime - Il costo delle materie prime varia nel tempo e questo influenza molti produttori di utensili per il taglio dei metalli. Questo, a sua volta, fa aumentare i prezzi degli utensili per il taglio dei metalli prodotti a causa degli elevati costi delle materie prime. Ciò si traduce in una bassa domanda di utensili per il taglio dei metalli, con conseguente rallentamento del mercato. Ciò complica anche la pianificazione della produzione e il controllo delle scorte di produzione, con conseguenti lunghi tempi di consegna.

Dimensioni e previsioni del mercato degli utensili da taglio dei metalli:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

5,9% |

|

Dimensione del mercato dell'anno base (2025) |

74,35 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

131,9 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli utensili per il taglio dei metalli:

Analisi per segmento di prodotto

Entro il 2035, si prevede che il segmento dei torni dominerà oltre il 48% della quota di mercato degli utensili per il taglio dei metalli. La crescita del segmento può essere attribuita alle crescenti esigenze del settore automobilistico, insieme al crescente utilizzo di macchine CNC . I vantaggi, tra cui la produzione efficiente e massiva e la lunga durata dei torni CNC, sono fattori che favoriranno la domanda di utensili per il taglio dei metalli. I dati mostrano che nel 2020 le aziende taiwanesi hanno prodotto 69.000 macchine CNC.

Analisi del segmento applicativo

Nel mercato degli utensili per il taglio dei metalli, si prevede che il segmento automobilistico rappresenterà circa il 32% del fatturato entro il 2035. La crescita del segmento può essere attribuita all'introduzione di componenti e accessori per automobili necessari per le auto di nuova generazione e di lusso, che ha contribuito in larga misura a definire lo sviluppo del mercato.

Scatole del cambio con sistema di ingranaggi di qualità superiore, dischi frizione, freni a disco moderni e altri componenti automobilistici correlati hanno contribuito ad aumentare la domanda del mercato di utensili efficienti per il taglio dei metalli. Inoltre, fattori che determinano tali esigenze sono la crescente domanda di macchinari industriali per settori come l'aerospaziale, l'edilizia e l'industria alimentare e delle bevande. L'industria dei componenti per auto in India, essendo uno dei settori più competitivi, ha registrato un incremento del mercato aftermarket dei componenti per auto, con una crescita del 15% nel 2022-23, raggiungendo i 10,33 miliardi di dollari.

Analisi del segmento per strumento

Entro la fine del 2035, si prevede che il segmento degli utensili indicizzabili rappresenterà una quota di mercato di oltre il 56%. La crescita del segmento può essere attribuita alla loro economicità grazie agli inserti sostituibili. Per le lavorazioni meccaniche ad alto volume, i produttori scelgono gli utensili indicizzabili poiché riducono i costi di attrezzaggio nel tempo. Offrono maggiore flessibilità e versatilità rispetto agli utensili complessi, consentendo loro di gestire una gamma più ampia di attività e prodotti. Gli utensili indicizzabili possono ridurre i tempi di stoccaggio e di attrezzaggio, rendendoli più efficienti.

La nostra analisi approfondita del mercato degli utensili per il taglio dei metalli include i seguenti segmenti:

Prodotto |

|

Applicazione |

|

Attrezzo |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato degli utensili da taglio dei metalli:

Approfondimenti sul mercato APAC

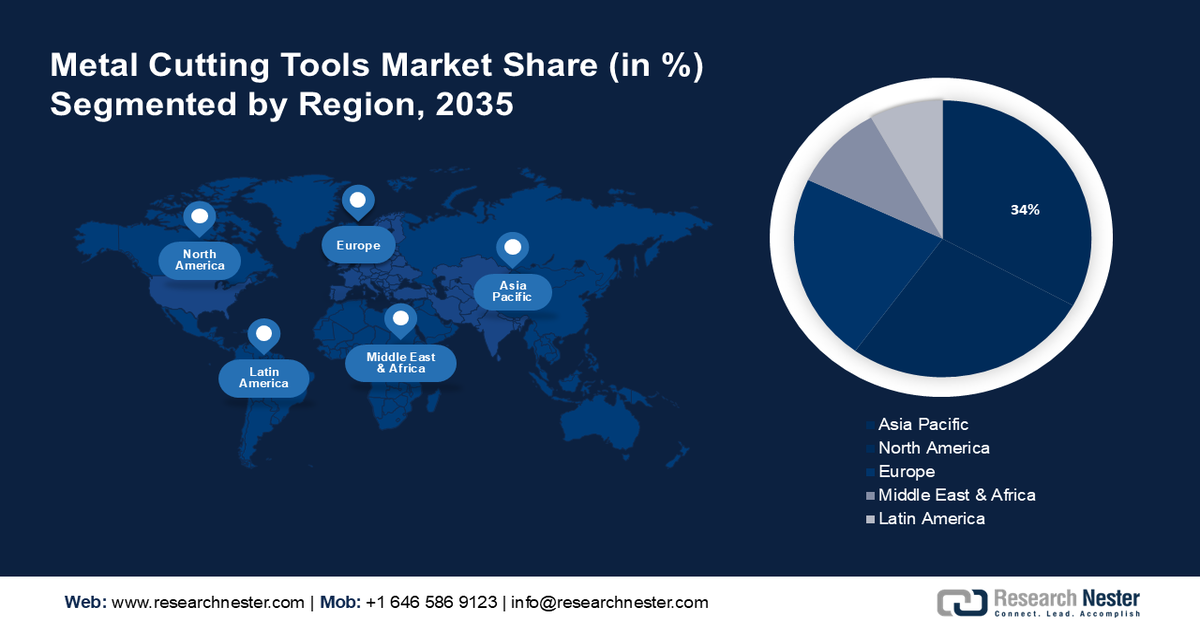

Si prevede che l'industria dell'Asia-Pacifico dominerà la quota di maggioranza del fatturato, pari al 34%, entro il 2035. La crescita del mercato nella regione è prevista anche grazie alla crescente domanda da parte dei settori dell'edilizia, dell'automotive e del confezionamento di alimenti e bevande . Secondo un rapporto, nel 2019 i paesi asiatici hanno dominato il 50% del mercato mondiale dei macchinari CNC. Le crescenti iniziative governative per promuovere i veicoli elettrici e la crescente popolarità delle macchine CNC stanno trainando la crescita del mercato.

La Cina ha raggiunto una produzione monumentale di ferro e acciaio e oggi è il più grande produttore di acciaio al mondo, con un volume annuo di produzione di acciaio grezzo di oltre 81,7 miliardi di tonnellate nel 2022. Sebbene la Cina rappresenti il maggiore consumatore di acciaio, anche le esportazioni sono significative per il mercato siderurgico cinese. Nel 2023 ha raggiunto il primo posto nel mercato mondiale dei paesi esportatori di acciaio, superando i 68 milioni di tonnellate.

Il mercato giapponese degli utensili per il taglio dei metalli sta attraversando una fase di graduale crescita, poiché i macchinari per l'industria automobilistica e industriale rappresentano la principale fonte di domanda di utensili per il taglio dei metalli. Anche la crescente popolarità dei veicoli elettrici e la necessità di precisione sono altri fattori che alimentano la domanda di attrezzature per il taglio dei metalli.

Approfondimenti sul mercato nordamericano

Anche la regione del Nord America registrerà un'enorme crescita per il mercato degli utensili da taglio dei metalli durante il periodo di previsione e manterrà la seconda posizione grazie alla componente dinamica e indispensabile della produzione di macchinari. Con una ricca storia che risale alla Rivoluzione Industriale, questi utensili hanno avuto una crescita esponenziale e sono diventati un elemento fondamentale per un'ampia gamma di prodotti in molti settori. Sono realizzati principalmente per la produzione di pezzi metallici e il loro utilizzo copre un'ampia gamma di settori, dall'aerospaziale all'automotive, dall'edilizia all'energia e alla produzione di dispositivi medici. Svolgono un ruolo importante nel processo di produzione di precisione dei prodotti in acciaio e sono fondamentali per il funzionamento dei prodotti di uso quotidiano.

Nel 2022, negli Stati Uniti, il consumo di utensili da taglio è stato stimato in 196,4 milioni di dollari, secondo quanto indicato dall'US Cutting Tool Institute e dall'Association for Manufacturing Technology. Il mercato degli utensili da taglio in metallo è caratterizzato da continui miglioramenti nei materiali e nei rivestimenti degli utensili, che ne migliorano durata ed efficienza.

Attori del mercato degli utensili per il taglio dei metalli:

- Sandvik AB

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Kennametal Inc.

- OSG USA, INC.

- CERATIZIT SA

- KYOCERA Corporation

- MAPAL

- Mitsubishi Motors North America, Inc.

- BIG KAISER Precision Tooling Inc.

- Gühring, Inc.

- ISCAR LTD.

Inoltre, le industrie svolgono un ruolo cruciale nell'esecuzione del processo di taglio dei metalli. Queste industrie, dotate di moderni requisiti tecnologici, manodopera qualificata e strutture meccaniche di alta qualità, offrono agli utenti un'esperienza di lavoro confortevole. Di seguito sono elencati i principali attori del mercato degli utensili per il taglio dei metalli:

Sviluppi recenti

- Sandvik AB ha firmato un accordo per l'acquisizione dell'azienda spagnola Prezis, fornitore di soluzioni per utensili da taglio e un sistema completo di foratura, alesatura, fresatura e utensili. Con l'acquisizione di Prezis, Sandvik rafforzerà la propria presenza nei sottosegmenti di mercato dedicati alla fornitura di componenti per il settore automobilistico. Il profilo aziendale includerà Sandvik Coromant, una divisione di Sandvik Manufacturing and Machining Solutions.

- Le nuove frese svasate SpyroTec di Guhring, Inc., dotate di tre diversi taglienti convessi e di una geometria esclusiva a spirale scanalata, garantiscono una riduzione del 60% dell'energia erogata e una riduzione del 50% della potenza radiale.

- Report ID: 6147

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.