Prospettive di mercato degli elementi di fissaggio industriali:

Il mercato degli elementi di fissaggio industriali ha superato i 109,6 miliardi di dollari nel 2025 e si stima che raggiungerà i 189,9 miliardi di dollari entro la fine del 2035, con un CAGR del 6,3% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore degli elementi di fissaggio industriali è stimato in 116,5 miliardi di dollari.

Il mercato internazionale è in costante espansione, con una crescita alimentata da iniziative di sostenibilità, investimenti infrastrutturali, modernizzazione aerospaziale ed elettrificazione automobilistica. Secondo un articolo pubblicato dall'Organizzazione della Banca Mondiale nel 2024, la partecipazione privata agli investimenti infrastrutturali (PPI) ha raggiunto i 100,7 miliardi di dollari nel 2024. Ciò ha segnato un'impennata del 16% rispetto agli 87,1 miliardi di dollari del 2023, insieme al 20% rispetto alla media degli ultimi 5 anni di 83,7 miliardi di dollari. Ciò rappresenta un aumento degli investimenti PPI, pari a 100 miliardi di dollari, che ha un impatto positivo sulla crescita del mercato in diverse nazioni. Inoltre, gli investimenti infrastrutturali offrono benefici sociali ed economici sia alle economie emergenti che a quelle avanzate, creando così una prospettiva ottimistica per la crescita del mercato in diversi paesi.

Investimenti infrastrutturali globali nei diversi paesi (2023)

Paese | Importo dell'investimento (EURO) |

Grecia | 111.742.978 |

Lettonia | 161.000.000 |

Irlanda | 175.000.000 |

Lituania | 314.000.000 |

Nuova Zelanda | 394.145.072 |

Svezia | 2.313.733.352 |

Australia | 9.241.323.121 |

Giappone | 11.414.900.910 |

Francia | 12.439.679.308 |

Fonte: OCSE

Inoltre, la presenza di soluzioni di fissaggio digitalizzate e intelligenti, materiali ad alta resistenza e leggerezza, produzione ecologica e sostenibilità, localizzazione della supply chain, insieme a un inventario gestito dai fornitori e gestito tramite e-commerce, sono altri fattori che guidano il mercato a livello internazionale. Secondo un articolo pubblicato dall'Alexandria Engineering Journal nell'aprile 2025, i materiali avanzati sono solitamente costituiti da una matrice rinforzata con particelle o fibre, il che rappresenta un'opportunità per ottenere riduzioni di peso di quasi il 50% rispetto ai componenti metallici convenzionali. Inoltre, l'Europa ha fissato con successo un obiettivo standard per ridurre le emissioni di anidride carbonica delle auto più recenti del 37,5% entro la fine del 2030. Allo stesso modo, gli standard CAFE (Corporate Average Fuel Economy) negli Stati Uniti hanno imposto un'ampia media di 54,5 miglia per gallone, rendendolo quindi adatto a stimolare il mercato a livello internazionale.

Chiave Elementi di fissaggio industriali Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

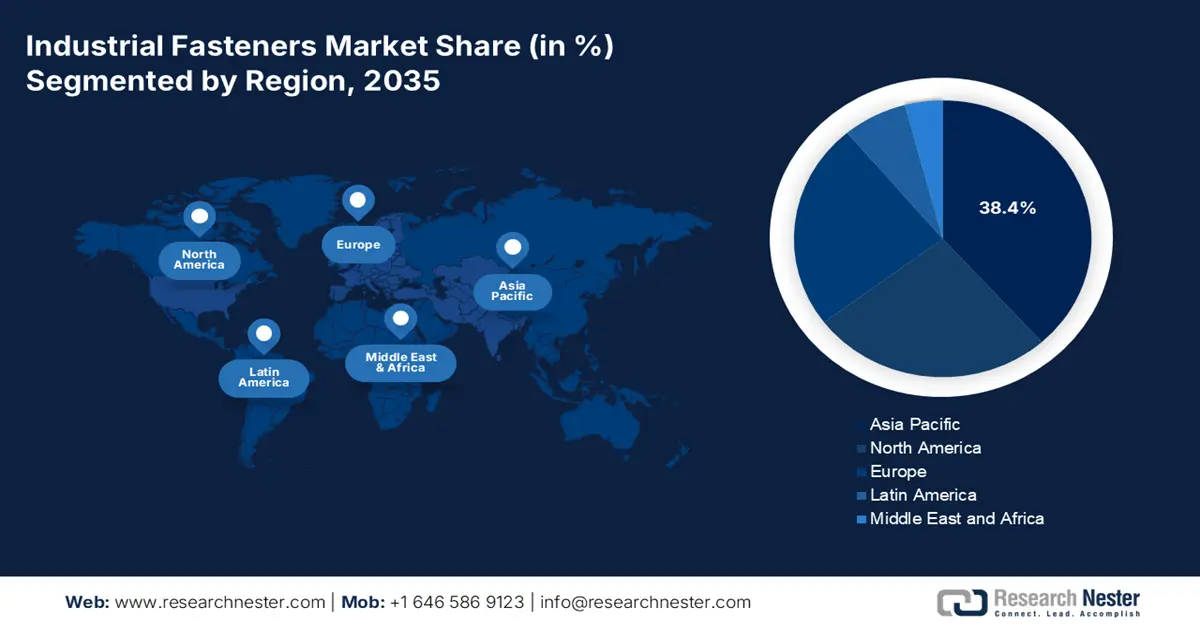

- Si prevede che l'area Asia-Pacifico raggiungerà una quota di mercato del 38,4% entro il 2035 nel mercato degli elementi di fissaggio industriali, sostenuta da una solida espansione nei settori aerospaziale e automobilistico, da basi di produzione su larga scala e da uno sviluppo accelerato delle infrastrutture.

- Si prevede che l'Europa diventerà la regione in più rapida crescita fino al 2035, rafforzata da una produzione basata sull'innovazione, da iniziative aerospaziali, da rigide normative sulla qualità e dalla crescente elettrificazione del settore automobilistico.

Informazioni sui segmenti:

- Si prevede che il sottosegmento dei metalli (segmento dei materiali) dominerà con una quota del 72,4% entro il 2035 nel mercato degli elementi di fissaggio industriali, grazie alla sua superiore resistenza, versatilità e durevolezza, consentendo connessioni sicure e resistenti ai carichi critici.

- Si prevede che il segmento dell'acciaio (segmento delle materie prime) rappresenterà la seconda quota più grande entro il 2035, sostenuto dalla sua elevata resistenza alla trazione, durevolezza, efficienza dei costi e ampia applicabilità nei settori di utilizzo finale industriale.

Principali tendenze di crescita:

- Aumento dell'elettrificazione automobilistica

- Concentrarsi sulla modernizzazione aerospaziale

Sfide principali:

- Interruzioni nella catena di fornitura

- Concorrenza estrema da parte dei sostituti

Attori principali: Illinois Tool Works Inc., Stanley Black & Decker, Bossard Group, Hilti Group, SFS Group, LISI Group, Bulten AB, KAMAX, EJOT, PennEngineering, MacLean-Fogg, Fastenal Company, Nucor Fastener, Nitto Seiko Co., Ltd., Meidoh Co., Ltd.

Globale Elementi di fissaggio industriali Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 109,6 miliardi di USD

- Dimensioni del mercato nel 2026: 116,5 miliardi di USD

- Dimensioni previste del mercato: 189,9 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 6,3% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 38,4% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Cina, Stati Uniti, Germania, Giappone, India

- Paesi emergenti: Vietnam, Indonesia, Messico, Polonia, Thailandia

Last updated on : 5 January, 2026

Mercato degli elementi di fissaggio industriali: fattori di crescita e sfide

Fattori di crescita

- Aumento dell'elettrificazione automobilistica: l'aspetto dell'involucro delle batterie dei veicoli elettrici, dei telai leggeri e degli assemblaggi critici per la sicurezza richiede elementi di fissaggio filettati innovativi, che hanno un impatto positivo sul mercato degli elementi di fissaggio industriali. Secondo un articolo pubblicato dall'IEA nel 2025, la domanda di batterie nel settore energetico per applicazioni di accumulo e batterie elettriche ha effettivamente raggiunto il traguardo storico di 1 TWh a partire dal 2024. Inoltre, la domanda è stata in gran parte trainata dalla crescita delle vendite di veicoli elettrici, poiché le batterie per veicoli elettrici sono aumentate significativamente fino a oltre 950 GWh, con un aumento del 25% rispetto al 2023. Inoltre, le auto elettriche continuano a essere il fattore principale alla base della domanda di batterie elettriche, rappresentando oltre l'85%, con un impatto positivo sulla crescita del mercato.

- Focus sulla modernizzazione aerospaziale: la presenza di investimenti nella difesa e programmi di rinnovamento della flotta richiede prontamente elementi di fissaggio aerospaziali con tracciabilità e certificazione, il che sta alimentando ulteriormente il mercato. Come affermato in un articolo pubblicato dal governo della NASA nel novembre 2023, oltre 873.000 sistemi aerei senza pilota (UAS), considerati anche droni, sono stati registrati per volare negli Stati Uniti. Inoltre, il National Airspace System (NAS) è costituito da oltre 29 milioni di miglia quadrate, tra aree di atterraggio, aeroporti, strutture di navigazione aerea e spazio aereo. Inoltre, la NASA ha offerto 7.000 dollari per sviluppare nuovi progetti per una galleria del vento, denotando così un aumento della domanda per il mercato.

- Impennata nell'ammodernamento del settore chimico e industriale: il rispetto degli standard di sicurezza e ambientali promuove l'adozione di elementi di fissaggio resistenti alla corrosione nei macchinari industriali e negli impianti chimici, con un conseguente significativo incremento del mercato. Secondo un articolo pubblicato dall'Arabian Journal of Chemistry nel marzo 2024, l'Organizzazione dei Paesi Esportatori di Petrolio (OPEC) si è posta l'obiettivo di mantenere i prezzi nell'intervallo compreso tra 20 e 22 dollari, considerato il massimo differenziale di prezzo al barile tra il greggio più economico e quello più costoso. Inoltre, i greggi pesanti non tradizionali rappresentano una fonte energetica adeguata che rappresenta un'opportunità standard per le organizzazioni che operano nel settore dei combustibili fossili di offrire un'opzione alternativa all'esaurimento delle risorse di petrolio leggero.

Sfide

- Interruzioni nella catena di fornitura: le catene di fornitura globali nel mercato degli elementi di fissaggio industriali sono complesse e abbracciano l'estrazione delle materie prime, la produzione e la distribuzione in più regioni. Eventi come la pandemia di COVID-19, la congestione portuale e i conflitti geopolitici hanno messo in luce le vulnerabilità. Ad esempio, la carenza di semiconduttori ha interrotto la produzione automobilistica, riducendo indirettamente la domanda di elementi di fissaggio. Analogamente, i ritardi nelle spedizioni e l'aumento dei costi di trasporto hanno aumentato i tempi di consegna e i rischi di inventario. Gli elementi di fissaggio, sebbene componenti di piccole dimensioni, sono fondamentali per l'assemblaggio; qualsiasi ritardo blocca le linee di produzione. Le aziende stanno ora localizzando la produzione e costruendo hub regionali per ridurre la dipendenza dalla logistica globale. Tuttavia, la frammentazione delle basi di fornitori e la dipendenza dalla produzione dell'area Asia-Pacifico rimangono sfide.

- Concorrenza estrema da parte dei sostituti: il mercato deve far fronte alla concorrenza di adesivi, saldature e tecnologie di incollaggio avanzate. L'industria automobilistica e aerospaziale adottano sempre più adesivi per assemblaggi leggeri, riducendo la dipendenza da bulloni e viti tradizionali. Gli adesivi offrono vantaggi come la riduzione del peso, la resistenza alla corrosione e un design semplificato. Ad esempio, i produttori di veicoli elettrici utilizzano adesivi strutturali negli involucri delle batterie per migliorare la sicurezza e l'efficienza. Sebbene gli elementi di fissaggio rimangano indispensabili per giunti portanti e manutenibili, i sostituti erodono quote di mercato in applicazioni specifiche. Questa tendenza costringe i produttori di elementi di fissaggio a innovare, sviluppando così sistemi di fissaggio ibridi, rivestimenti e elementi di fissaggio intelligenti con sensori integrati.

Dimensioni e previsioni del mercato degli elementi di fissaggio industriali:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,3% |

|

Dimensione del mercato dell'anno base (2025) |

109,6 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

189,9 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli elementi di fissaggio industriali:

Analisi del segmento dei materiali

Si prevede che il sottosegmento dei metalli, che fa parte del segmento dei materiali, deterrà la quota maggiore del mercato dei dispositivi di fissaggio industriali, pari al 72,4%, entro la fine del 2035. L'espansione di questo sottosegmento è in gran parte attribuibile alla sua importanza in termini di resistenza, versatilità e durata senza pari, oltre alla possibilità di realizzare connessioni portanti e sicure per strutture, dispositivi e macchinari critici. Secondo un articolo pubblicato dal governo PIB nell'ottobre 2024, la produzione di acciaio ha registrato un'espansione con un eccezionale tasso di crescita annuo composto del 6%, superando di gran lunga la produzione di acciaio cinese dell'1%. Inoltre, a livello globale, la capacità produttiva di acciaio è aumentata di quasi 62 milioni di tonnellate, con l'India che ha contribuito di fatto al 6% della crescita. Si prevede inoltre che India e ASEAN forniranno quasi l'89% delle aggiunte di produzione di acciaio in Asia, favorendo così la crescita del sottosegmento.

Analisi del segmento delle materie prime

Entro la fine del periodo di previsione, si prevede che il segmento dell'acciaio, parte delle materie prime, rappresenterà la seconda quota più grande del mercato degli elementi di fissaggio industriali. La crescita del segmento è fortemente guidata dall'obiettivo di rimanere la spina dorsale del mercato, rappresentando la quota maggiore di materie prime utilizzate a livello globale. La sua posizione dominante deriva dall'elevata resistenza alla trazione, dalla durevolezza e dall'economicità, che lo rendono indispensabile nelle applicazioni automobilistiche, edilizie, aerospaziali e nei macchinari pesanti. Gli elementi di fissaggio in acciaio inossidabile, in particolare, sono apprezzati per la loro resistenza alla corrosione negli impianti chimici, negli ambienti marini e nei progetti infrastrutturali. La versatilità dell'acciaio consente ai produttori di realizzare un'ampia gamma di elementi di fissaggio con filettatura esterna, come bulloni e viti, e con filettatura interna, inclusi dadi che soddisfano i rigorosi standard ISO e ASTM.

Analisi del segmento del canale di vendita

In base al canale di vendita, si prevede che il segmento OEM/direct to manufacturer (fornitore di componenti originali) raggiungerà la terza quota di mercato più grande entro i tempi previsti. Lo sviluppo del segmento è fortemente stimolato dal ruolo cruciale che gli elementi di fissaggio svolgono nelle linee di assemblaggio nei settori automobilistico, aerospaziale, edile e dei macchinari industriali. Gli OEM richiedono elevati volumi di elementi di fissaggio standardizzati e personalizzati, garantendo qualità costante, tracciabilità e conformità alle normative di sicurezza. I rapporti di vendita diretta consentono ai produttori di integrarsi profondamente nelle catene di fornitura OEM, offrendo inventario gestito dal fornitore, consegne just-in-time e sviluppo congiunto di soluzioni di fissaggio su misura per piattaforme specifiche, rendendolo quindi adatto alla crescita del segmento.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Materiale |

|

Materia prima |

|

Canale di vendita |

|

Prodotto |

|

Applicazione |

|

Industria di utilizzo finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato degli elementi di fissaggio industriali - Analisi regionale

Approfondimenti sul mercato APAC

Si prevede che l'area Asia-Pacifico nel mercato dei dispositivi di fissaggio industriali raggiungerà la quota più elevata, pari al 38,4%, entro la fine del 2035. La crescita del mercato nella regione è in gran parte attribuibile all'espansione nei settori aerospaziale e automobilistico, alla realizzazione di infrastrutture ed è sostenuta dalla produzione su larga scala. Secondo un articolo pubblicato dalla TNI Organization nell'agosto 2025, il Green Plan 2030 di Singapore è considerato una strategia di ampio respiro per raggiungere emissioni nette pari a zero entro la fine del 2050, con il 60% di elettricità proveniente da fonti a basse emissioni di carbonio entro la fine del 2035. Inoltre, il piano governativo Manufacturing 2030 mira a rafforzare la valutazione del settore del 50%. Inoltre, il modello di gestione delle risorse in Cina è efficacemente caratterizzato dalle fasi a valle e a metà della catena di fornitura, in particolare nella fabbricazione e nella raffinazione, che rappresentano il 50% della quota di mercato, favorendo così la crescita del mercato.

La Cina sta crescendo significativamente nel mercato grazie all'ammodernamento industriale legato alle politiche, all'espansione dei settori chimico, edile, meccanico e automobilistico. Come affermato in un articolo pubblicato dall'ITA nel luglio 2024, il Consiglio di Stato cinese ha introdotto un piano d'azione per promuovere la sostituzione di attrezzature su larga scala e il commercio di beni di consumo, che ha portato a un aumento del 25% degli investimenti di capitale in settori di rilievo. Questi settori comprendono sanità, cultura e turismo, istruzione, trasporti, edilizia e industria, rappresentando così ulteriori 270 miliardi di RMB di investimenti di capitale in attrezzature rispetto alle aspettative di crescita di base. Inoltre, la Banca Popolare Cinese ha dichiarato uno stanziamento di 500 miliardi di RMB (69,1 miliardi di USD) per sostenere le piccole e medie imprese tecnologiche, denotando così un approccio ottimistico alla crescita del mercato.

Anche l'India , nel mercato dei dispositivi di fissaggio industriali, sta crescendo grazie alla modernizzazione dell'industria chimica, ai corridoi industriali e all'accelerazione delle infrastrutture. Come affermato in un articolo pubblicato dal governo di Invest India nel marzo 2025, l'industria petrolchimica e chimica fornisce oltre il 9% del valore aggiunto lordo della produzione manifatturiera, insieme al 7% delle esportazioni complessive. Inoltre, producendo oltre 80.000 diverse opzioni di prodotti chimici, questo particolare settore è uno dei settori più diversificati del paese. Inoltre, il centro di produzione chimica ha stimato che l'industria chimica nazionale è destinata a crescere dal 7% al 10% entro la fine del 2040. Si prevede che il paese soddisferà il 20% del consumo internazionale incrementale di prodotti chimici per i prossimi due decenni, con una domanda interna prevista in aumento da 850 a 1.000 miliardi di dollari entro la fine del 2040.

Approfondimenti sul mercato europeo

Si prevede che l'Europa, nel mercato dei dispositivi di fissaggio industriali, emergerà come la regione in più rapida crescita durante il periodo di previsione. Lo sviluppo del mercato nella regione è fortemente sostenuto dal supporto fornito da una produzione innovativa, programmi aerospaziali, rigorosi standard di qualità ed elettrificazione automobilistica, che favoriscono fortemente i dispositivi di fissaggio resistenti alla corrosione e ad alte prestazioni. Secondo un articolo pubblicato da Results in Engineering nel settembre 2023, il 60% della quota di brevetti di tecnologie avanzate nella regione riguarda la produzione discreta, insieme al 30% della sua quota nei macchinari, mentre l'industria elettronica regionale copre quasi il 15%. Sulla base di ciò, la Germania è destinata a rappresentare la quota più elevata di brevetti con un investimento di oltre 2.250 milioni di euro in termini di tecnologie avanzate, e tutti questi fattori sono idonei ad aumentare la domanda di mercato nell'intera regione.

La Germania sta guadagnando sempre più visibilità sul mercato grazie alla sua leadership nella produzione avanzata, all'estesa infrastruttura di lavorazione chimica e al predominio nei settori dei macchinari e dell'automotive. Come affermato in un articolo pubblicato dall'ITA nell'agosto 2025, il valore della produzione avanzata era di 955 miliardi di dollari nel 2022, per poi salire a oltre 1.000 miliardi di dollari nel 2023, per poi raggiungere i 991 miliardi di dollari nel 2024. Inoltre, le esportazioni statunitensi di prodotti manifatturieri avanzati verso il Paese nel 2024 ammontavano a 37 miliardi di dollari, mentre il valore delle esportazioni statunitensi verso il Paese era stimato in 43 miliardi di dollari. Inoltre, le importazioni complessive del Paese sono inferiori alle esportazioni, attestandosi a 722 miliardi di dollari nel 2024. Pertanto, con l'aumento delle attuali strutture di esportazione e importazione, si apre un'enorme opportunità di crescita per il mercato del Paese.

Settore manifatturiero avanzato in Germania (2022-2024)

Componenti | 2022 (milioni di USD) | 2023 (milioni di USD) | 2024 (milioni di USD) |

Importare | 955.316 | 1.026.836 | 991.050 |

Esportare | 753.557 | 764.300 | 721.621 |

Importazione dagli Stati Uniti | 35.978 | 38.998 | 36.753 |

Deficit/surplus commerciale | 201.759 | 262.536 | 269.429 |

Tasso di cambio EUR-USD | 1.05 | 1.08 | 1.08 |

Fonte: ITA

Anche la Francia si sta sviluppando sul mercato, grazie al solido sostegno politico all'economia circolare e alla sostenibilità, all'elettrificazione automobilistica e alla modernizzazione aerospaziale. Secondo un rapporto pubblicato dall'Organizzazione ETUI nel 2022, i veicoli ibridi plug-in ed elettrici hanno ampiamente superato il 10% della quota di mercato, con la presenza di 333 modelli elettrificati al 2025. Inoltre, gli standard regionali sulle emissioni di anidride carbonica sono stati il principale motore della transizione verso i modelli elettrificati. Ad esempio, fissando un limite medio di emissioni di 95 g di CO2/km, si è potuto ridurre le emissioni del 40%. Inoltre, dal punto di vista regionale, si è registrato un aumento dell'obiettivo complessivo per il 2030 di ridurre le emissioni di gas serra delle auto a circa il 55%, aumentando così l'esposizione del mercato.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato dei dispositivi di fissaggio industriali in Nord America registrerà una crescita considerevole entro la fine del periodo stabilito. La crescita del mercato nella regione è fortemente trainata dalla domanda resiliente da parte dei settori dei macchinari industriali, dell'edilizia, aerospaziale e automobilistico, nonché dalla standardizzazione MRO e dal consolidamento PEM. Inoltre, secondo un articolo pubblicato dal governo EIA nell'agosto 2024, negli Stati Uniti si è registrato un aumento dei veicoli elettrici a batteria, dei veicoli ibridi e dei veicoli elettrici plug-in dal 17,8% al 18,7% a partire dal 2024. Inoltre, un leggero aumento della quota di mercato dei veicoli ibridi ed elettrici è stato alimentato dalle vendite di veicoli ibridi, in aumento del 30,7% su base annua. Anche i veicoli elettrici di lusso hanno continuato a vendere, rappresentando il 32,8% a partire dal 2024, il che denota un'enorme opportunità di crescita per il mercato nell'intera regione.

Il mercato degli elementi di fissaggio industriali negli Stati Uniti sta guadagnando sempre più terreno grazie all'esistenza di industrie di processi e impianti chimici, all'aumento della spesa pubblica e alla presenza della supervisione normativa dell'EPA, oltre ai quadri normativi. Secondo un articolo pubblicato dalla USA Facts Organization nel 2025, il Chemical Safety and Hazard Investigation Board (CSB) ha stanziato 13,1 milioni di dollari nel 2024, pari allo 0,1% della spesa federale complessiva. Inoltre, ciò ha coperto anche lo 0,00019% dei 6,7 trilioni di dollari di spesa federale totale, il che sta influenzando positivamente la crescita del mercato nel Paese. Inoltre, la spesa del CSB è aumentata del 70,9%, con un aumento della spesa complessiva del 111,6%. Pertanto, questo particolare bilancio federale mira a mantenere l'autosufficienza e la sostenibilità, nonché le risorse naturali e ambientali, ed è quindi idoneo a sostenere il mercato nel Paese.

Anche il mercato canadese è in crescita, grazie agli investimenti infrastrutturali, alle tecnologie pulite ed energetiche, alle catene di fornitura aerospaziale e automobilistica, nonché alle normative in materia di sicurezza e sostenibilità. Come affermato in un articolo pubblicato dal Governo canadese nel settembre 2025, il governo del Paese ha impegnato oltre 180 miliardi di dollari in 12 anni attraverso il Piano Investing in Canada. Questa opportunità di finanziamento è particolarmente adatta per i servizi alla comunità destinati agli spazi naturali, alle reti a banda larga per i sistemi energetici e al trasporto pubblico per i porti commerciali. Inoltre, questo specifico piano ha investito oltre 168 miliardi di dollari in oltre 100.000 progetti, il 93% dei quali è in corso o completato. Pertanto, con la partecipazione del governo nazionale che offre generosi finanziamenti, il mercato è destinato a crescere sempre di più in tutto il Paese.

Principali attori del mercato degli elementi di fissaggio industriali:

- Gruppo Würth (Germania)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Illinois Tool Works Inc. – ITW (Stati Uniti)

- Stanley Black & Decker (Stati Uniti)

- Gruppo Bossard (Svizzera)

- Gruppo Hilti (Liechtenstein)

- Gruppo SFS (Svizzera)

- Gruppo LISI (Francia)

- Bulten AB (Svezia)

- KAMAX (Germania)

- EJOT (Germania)

- PennEngineering (Stati Uniti)

- MacLean ? Fogg (Stati Uniti)

- Fastenal Company (Stati Uniti)

- Nucor Fastener (Stati Uniti)

- Nitto Seiko Co., Ltd. (Giappone)

- Meidoh Co., Ltd. (Giappone)

- Sundram Fasteners Limited (India)

- Chin Well Holdings Berhad (Malesia)

- KPF (Corea del Sud)

- Hobson Engineering (Australia)

- Il Gruppo Würth è uno dei maggiori fornitori mondiali di materiali di fissaggio e assemblaggio, con una forte presenza nei settori automobilistico, edile e industriale. La sua ampia rete di distribuzione e l'attenzione alle piattaforme digitali ne fanno un attore dominante in Europa e a livello globale.

- Illinois Tool Works Inc. sfrutta prontamente un portafoglio diversificato di elementi di fissaggio e componenti ingegnerizzati, al servizio dei settori automobilistico, aerospaziale e dei macchinari industriali. Il suo modello di business decentralizzato e l'innovazione negli elementi di fissaggio speciali le consentono di mantenere una quota di mercato leader a livello globale.

- Stanley Black & Decker è nota per il suo ampio portafoglio di ferramenta e utensili. L'azienda integra elementi di fissaggio industriali nelle sue soluzioni per l'edilizia e la produzione. La portata globale e la forza del marchio la posizionano come un concorrente chiave sia nei canali OEM che in quelli retail.

- Bossard Group è specializzato in tecnologie di fissaggio e soluzioni logistiche, con particolare attenzione ai sistemi di fissaggio intelligenti e alla gestione dell'inventario da parte del fornitore. La sua attenzione all'innovazione e all'efficienza della supply chain lo rende un partner privilegiato per le industrie manifatturiere avanzate.

- Il Gruppo Hilti è riconosciuto per i suoi sistemi di fissaggio e ancoraggio di alta qualità, studiati appositamente per progetti edilizi e infrastrutturali. Il suo modello di vendita diretta e gli investimenti in ricerca e sviluppo garantiscono una forte fidelizzazione dei clienti e un vantaggio competitivo nel settore dei fissaggi ad alte prestazioni.

Ecco un elenco dei principali attori che operano nel mercato globale:

La concorrenza nel mercato globale dei dispositivi di fissaggio industriali è concentrata tra leader diversificati e aziende di media capitalizzazione specializzate. I principali attori si espandono attraverso partnership OEM, una distribuzione capillare e soluzioni ingegnerizzate, puntando su leghe ad alta resistenza, trattamenti superficiali e design specifici per applicazione. Le iniziative strategiche includono il fissaggio intelligente, prodotti pronti per l'automazione e sostenibilità, inclusi rivestimenti a basso contenuto di COV e riciclabilità. Fusioni e acquisizioni consolidano competenze di nicchia, come i dispositivi di fissaggio per il settore aerospaziale e i micro-dispositivi di fissaggio, mentre la localizzazione regionale rafforza la resilienza dell'offerta. Inoltre, nel marzo 2025, Fontana Gruppo ha completato con successo l'acquisizione della maggioranza della sua quota di partecipazione in Right Tight Fasteners Pvt. Ltd. Ciò è in linea con le consolidate strategie di localizzazione di Fontana, insieme allo sviluppo di infrastrutture e organizzazioni locali, adatte quindi a rafforzare il mercato a livello internazionale.

Panorama aziendale del mercato degli elementi di fissaggio industriali:

Sviluppi recenti

- Nel novembre 2025, Truelink Capital ha annunciato l'acquisizione di SouthernCarlson, Inc. da Kyocera Corporation, con l'obiettivo di raggiungere una forte crescita ed espansione nei segmenti di consumatori più recenti.

- Nel febbraio 2025, TriMas ha notificato che i suoi marchi Monogram Aerospace Fasteners, Allfast Fastening Systems e Mac Fasteners del settore aerospaziale hanno ottenuto un contratto internazionale pluriennale per ampliare l'ambito contrattuale dell'organizzazione e rafforzare la posizione del settore aerospaziale.

- Report ID: 4430

- Published Date: Jan 05, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.