Prospettive del mercato del riciclaggio dei metalli:

Il mercato del riciclaggio dei metalli è stato stimato in 319,3 miliardi di dollari nel 2025 e si prevede che raggiungerà i 649 miliardi di dollari entro la fine del 2035, con un CAGR dell'8,2% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il settore del riciclaggio dei metalli è stimato in 345,4 miliardi di dollari.

Il mercato mondiale del riciclo dei metalli è destinato a una solida crescita negli anni previsti, trainato principalmente dalla crescente domanda di materie prime sostenibili, dalle severe normative ambientali e dalla necessità di ridurre le emissioni di gas serra. Inoltre, la crescente domanda di metalli ferrosi e non ferrosi riciclati come materie prime essenziali per la produzione e le infrastrutture favorisce anche un ambiente imprenditoriale redditizio per i pionieri in questo campo. Secondo le statistiche ufficiali pubblicate dall'USGS nel 2025, gli acquisti nazionali di rottami di ferro e acciaio negli Stati Uniti ammontavano a un importo stimato di 19,7 miliardi di dollari. La maggior parte dei rottami è stata consumata dai produttori di ghisa, acciaio grezzo e getti di acciaio per la produzione di prodotti in acciaio, mentre i getti ferrosi hanno rappresentato la maggior parte del restante utilizzo. Il consumo apparente di rottami di ferro e acciaio negli Stati Uniti ha raggiunto i 57 milioni di tonnellate nel 2025, in aumento rispetto ai 55 milioni di tonnellate del 2024.

Statistiche sui rottami di ferro e acciaio negli Stati Uniti 2021-2025: produzione, consumo, prezzi e tendenze occupazionali

Statistiche salienti | 2021 | 2022 | 2023 | 2024 | 2025 |

Produzione (milioni di tonnellate) | |||||

rottami domestici | 6.6 | 7.3 | 7.1 | 7.7 | 7 |

Entrate nette | 65 | 62 | 59 | 57 | 58 |

Importazioni per il consumo | 5.3 | 4.7 | 5.1 | 4.8 | 5 |

Esportazioni | 18 | 18 | 16 | 15 | 13 |

Consumo (milioni di tonnellate) | |||||

Segnalato | 59 | 56 | 55 | 55 | 57 |

Apparente | 58 | 57 | 55 | 55 | 57 |

Prezzo medio consegnato - Composito ad alta fusione n. 1 (USD/tonnellata metrica) | 417,66 | 381,72 | 333,28 | 314,85 | 319 |

Scorte, consumatori, fine anno (milioni di tonnellate) | 4.4 | 3.9 | 4.2 | 4 | 3.9 |

Occupazione, fonderie (numero) | 101.000 | 105.000 | 107.000 | 106.000 | 107.000 |

Fonte: USGS

Inoltre, la produzione di acciaio grezzo, il principale consumatore di rottami, è aumentata a 82 milioni di tonnellate, con spedizioni nette di prodotti siderurgici pari anch'esse a 82 milioni di tonnellate. Gli stessi dati dell'USGS hanno inoltre rivelato che i rottami di ferro e acciaio riciclati sono una materia prima fondamentale per l'industria siderurgica e fonderia statunitense, consentendo di risparmiare 1,1 tonnellate di minerale di ferro, 0,6 tonnellate di carbone da coke e 0,05 tonnellate di calcare per tonnellata di acciaio riciclato, riducendo il consumo di energia rispetto alla produzione primaria. Il tasso di riciclaggio dei rottami negli Stati Uniti si è attestato in media tra l'80% e il 90% nell'ultimo decennio, con le automobili come fonte primaria, che riciclano oltre 13 milioni di tonnellate all'anno da oltre 280 trituratori. Nel 2025, l'89% dei rottami riciclati proveniva da entrate nette, con importazioni principalmente da Canada (71%) e Messico (15%), a supporto sia delle operazioni di produzione che di riciclaggio post-consumo, il che indica che vi è un'enorme opportunità di crescita per il mercato nei prossimi anni.

Settore dei rottami siderurgici statunitensi 2024-2025: tendenze di prezzi, produzione, commercio e utilizzo della capacità produttiva

Categoria | 2024 | 2025 | Note |

Utilizzo della capacità produttiva dell'acciaieria (%) | 72-78 | 75-80 | I primi 10 mesi di ogni anno |

Prezzo n. 1 dei rottami di acciaio pesante (USD/tonnellata) | 314,85 (media annuale) | 319,00 (media annuale) | Intervallo mensile nel 2025: massimo 366,26 USD (marzo), minimo 303,46 USD (novembre) |

Esportazioni - Principali destinazioni (% per tonnellaggio) | - | - | Turchia 29%, Bangladesh 13%, India 10% (primi 8 mesi del 2025) |

Valore delle esportazioni (miliardi di dollari) | 4.5 | 3.6 | Primi 8 mesi del 2025 |

Importazioni - Principali fonti (% per tonnellaggio) | - | - | Canada 62%, Messico 25%, Regno Unito 4% (primi 8 mesi del 2025) |

Valore delle importazioni (miliardi di dollari) | 1.3 | 1.4 | Primi 8 mesi del 2025 |

Domanda globale di acciaio finito | - | Invariato | Il calo in Cina è compensato dalla crescita in Egitto, India, Arabia Saudita e Vietnam |

Sostituti - Ferro ridotto direttamente (milioni di tonnellate) | 8.1 | 7.8 | Utilizzato come sostituto degli scarti negli Stati Uniti |

Fonte: USGS

Chiave Riciclaggio dei metalli Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

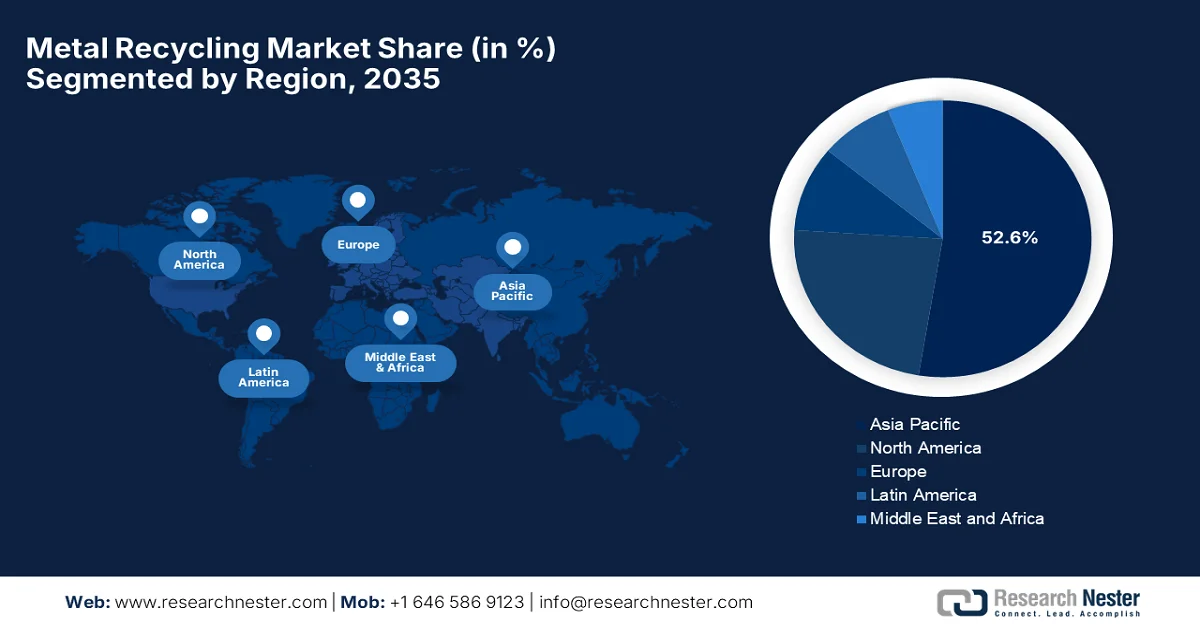

- Si prevede che il mercato del riciclaggio dei metalli nell'area Asia-Pacifico si assicurerà una quota di fatturato dominante del 52,6% entro il 2035, grazie alle ampie capacità di produzione di metalli, alla rapida industrializzazione e all'espansione della produzione.

- Si prevede che il Nord America assisterà a una crescita considerevole del mercato nel periodo 2026-2035, spinta da un ecosistema di riciclaggio maturo supportato da infrastrutture di lavorazione avanzate e da una forte domanda industriale.

Approfondimenti sui segmenti:

- Si prevede che il sottosegmento edile del mercato del riciclaggio dei metalli raggiungerà una quota del 40,6% entro il 2035, trainato dall'accelerazione dell'urbanizzazione e dall'aumento degli investimenti infrastrutturali.

- Si prevede che il segmento dell'acciaio manterrà una quota di fatturato significativa nel periodo 2026-2035, grazie al suo ampio utilizzo nei settori automobilistico, edile e dei beni di consumo, nonché ai processi di riciclaggio semplificati.

Principali tendenze di crescita:

- Domanda crescente derivante dall'industrializzazione e dalla transizione energetica

- Efficienza energetica e dei costi

Sfide principali:

- Normative ambientali e costi di conformità

- Controllo qualità e standard di prodotto

Attori principali: Nucor Corporation (Stati Uniti), ArcelorMittal SA (Lussemburgo), Sims Metal Management Ltd. (Australia), Commercial Metals Company (Stati Uniti), Schnitzer Steel Industries, Inc. (Stati Uniti), European Metal Recycling Ltd. (Regno Unito), Aurubis AG (Germania), Novelis Inc. (Stati Uniti), Ferrous Processing & Trading Co. (Stati Uniti), DOWA Holdings Co., Ltd. (Giappone), American Iron & Metal Co. (Stati Uniti), OmniSource Corporation (Stati Uniti), Tata Steel Ltd. (India), Kuusakoski Group Oy (Finlandia), SA Recycling LLC (Stati Uniti), REAL ALLOY (Stati Uniti), PSC Metals (Stati Uniti), HKS Metals BV (Paesi Bassi), Sunrise Metal Recycling Ltd. (Regno Unito).

Globale Riciclaggio dei metalli Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 319,3 miliardi di dollari

- Dimensioni del mercato nel 2026: 345,4 miliardi di dollari

- Dimensioni previste del mercato: 649 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR 8,2% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 52,6% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Cina, Stati Uniti, India, Giappone, Germania

- Paesi emergenti: Corea del Sud, Brasile, Vietnam, Indonesia, Messico

Last updated on : 19 February, 2026

Mercato del riciclaggio dei metalli: fattori di crescita e sfide

Fattori di crescita

- Domanda crescente derivante dall'industrializzazione e dalla transizione energetica: si è registrato un aumento della costruzione di infrastrutture e l'espansione della domanda di metalli in settori manifatturieri come l'automotive, l'edilizia, l'elettronica e il settore dei carburanti. In questo contesto, i metalli riciclati offrono una fornitura sostenibile per soddisfare queste esigenze, trainando il mercato del riciclo dei metalli. Secondo l'articolo pubblicato dal World Economic Forum nell'aprile 2024, il riciclo dei metalli di transizione energetica da batterie, veicoli elettrici e sistemi di energia rinnovabile sta guadagnando slancio, poiché l'elettrificazione intensifica la pressione sulle forniture di metalli primari. L'articolo ha inoltre sottolineato che, poiché la domanda di metalli come acciaio, alluminio e rame è in aumento, le fonti secondarie stanno diventando estremamente essenziali per allentare i vincoli di approvvigionamento e rafforzare la sicurezza dell'approvvigionamento interno in un contesto di rischi geopolitici e interruzioni commerciali. Si prevede che cambiamenti strutturali come il riequilibrio della catena di approvvigionamento, l'integrazione verticale, mercati dei rottami più ristretti e progressi nelle tecnologie di riciclo stimoleranno investimenti sostenuti nei mercati dei metalli secondari.

- Efficienza energetica e di costo: i metalli riciclati sono considerati più economici da lavorare rispetto all'estrazione e alla raffinazione di minerali vergini. D'altro canto, il minor consumo energetico e i minori costi di produzione rendono il riciclo economicamente vantaggioso, soprattutto quando i prezzi delle materie prime sono molto elevati. Sulla base dei dati del Ministero dell'Acciaio, pubblicati nel luglio 2024, il governo indiano ha avviato numerose iniziative per decarbonizzare l'industria siderurgica, tra cui task force, politiche di riciclo, missioni per le energie rinnovabili e programmi di efficienza. Pertanto, questi sforzi hanno già ridotto l'intensità delle emissioni di CO2 da 3,1 tonnellate per tonnellata di acciaio grezzo nel 2005 a 2,5 tonnellate nel 2022. Guardando al futuro, gli obiettivi a breve termine si concentrano sull'efficienza energetica e sulle energie rinnovabili, a medio termine sull'idrogeno verde e sulla cattura del carbonio e a lungo termine su tecnologie innovative per raggiungere l'obiettivo di zero emissioni nette, con un impatto positivo sull'espansione del mercato.

- Crescita del riciclaggio di apparecchiature elettroniche e rifiuti elettronici: l'aumento del numero di dispositivi elettronici, ovvero smartphone, computer e batterie, aumenta i rifiuti elettronici, che rappresentano una ricca fonte di metalli preziosi come rame, oro e palladio. Pertanto, il recupero efficiente di questi materiali rafforza la filiera del riciclaggio dei metalli. Come dichiarato dal Ministero delle Miniere nell'ottobre 2025, sono state emanate linee guida dettagliate per il programma di incentivi per il riciclaggio di minerali critici da 1.500 crore di rupie (circa 180 milioni di dollari) nell'ambito della Missione Nazionale per i Minerali Critici. Il programma mira principalmente a sviluppare la capacità di riciclaggio nazionale di minerali critici come litio, cobalto e nichel da rifiuti elettronici, batterie agli ioni di litio esaurite e altri materiali di scarto. Ciò supporta sia i riciclatori nuovi che quelli esistenti nell'espansione o modernizzazione delle loro attività e nel rafforzamento della filiera del riciclaggio dei rifiuti elettronici nazionali, stimolando la crescita del mercato del riciclaggio dei metalli.

Principali importatori mondiali di acciaio riciclato per volume - da gennaio a settembre 2025

Paese | Importazioni di acciaio riciclato (milioni di tonnellate) | Variazione annua (%) | Fornitori principali |

Tacchino | 13.988 | -6,8 | Stati Uniti, Paesi Bassi, Regno Unito, Belgio, Danimarca |

India | 6.54 | +2,8 | Stati Uniti, Regno Unito, Brasile, Australia, Malesia |

Vietnam | 3.255 | -19,6 | - |

Taiwan | 1.461 | -35,5 | - |

Corea del Sud | 1.352 | -28,2 | - |

UE-27 | 3.758 | +1,5 | - |

NOI | 3.472 | +6.7 | - |

Pakistan | 2.106 | +29.4 | - |

Thailandia | 1.421 | +61,8 | - |

Fonte: BIR

Principali esportatori mondiali di rottami di ferro per valore commerciale - 2024

Paese | Valore delle esportazioni (miliardi di dollari) |

NOI | 6.33 |

Germania | 4.19 |

Regno Unito | 3.36 |

Paesi Bassi | 3.02 |

Francia | 2.83 |

Giappone | 2.6 |

Canada | 1,94 |

Belgio | 1.58 |

Polonia | 1.37 |

Australia | 1.09 |

Fonte : OEC

Sfide

- Normative ambientali e costi di conformità: questo è il principale ostacolo all'espansione del mercato del riciclaggio dei metalli. Gli impianti devono conformarsi agli aspetti relativi al controllo delle emissioni, alla gestione dei materiali pericolosi, al trattamento delle acque reflue e ai requisiti di smaltimento. Nel frattempo, la non conformità può comportare sanzioni e interruzioni operative. I quadri normativi variano da regione a regione, poiché implementano standard diversi che complicano le operazioni transfrontaliere. In questo contesto, l'adeguamento delle infrastrutture per soddisfare questi requisiti richiede spese ingenti, il che può essere impegnativo, soprattutto per i riciclatori più piccoli. Inoltre, l'evoluzione dei requisiti di sostenibilità per le emissioni di carbonio e le pratiche di economia circolare aumentano la complessità operativa, creando ostacoli all'esposizione del mercato in alcune nazioni.

- Controllo qualità e standard di prodotto: mantenere una qualità costante nei metalli riciclati rappresenta un ulteriore onere per i pionieri del mercato, soprattutto per le applicazioni nei settori automobilistico, aerospaziale ed elettronico. La variabilità in termini di composizione degli scarti, la contaminazione da materiali misti e le incongruenze di lavorazione possono ridurre il valore del prodotto. I clienti di tutto il mondo sono principalmente alla ricerca di contenuti riciclati certificati e tracciabilità lungo tutta la catena di fornitura. Pertanto, i riciclatori devono implementare rigorosi controlli di qualità, test chimici avanzati e sistemi di certificazione per garantire la conformità. Inoltre, gli investimenti in tecnologie di monitoraggio, ottimizzazione dei processi e meccanismi di reporting sono essenziali per fornire materiali riciclati di alta qualità.

Dimensioni e previsioni del mercato del riciclaggio dei metalli:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

8,2% |

|

Dimensione del mercato dell'anno base (2025) |

319,3 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

649 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del riciclaggio dei metalli:

Analisi del segmento applicativo

Si prevede che il sottosegmento delle costruzioni dominerà con la quota maggiore del 40,6% nel mercato del riciclo dei metalli entro il 2035. Il predominio di questo sottotipo è trainato principalmente dall'urbanizzazione e dagli investimenti infrastrutturali, che richiedono grandi volumi di acciaio e alluminio, aumentando direttamente la domanda di materie prime riciclate. Come dichiarato da High Speed Two nell'agosto 2023, l'utilizzo di acciaio riciclato del Regno Unito sta supportando centinaia di posti di lavoro nel Galles del Sud, nello Yorkshire e nel Nottinghamshire, riducendo anche le emissioni di carbonio, con oltre 20.000 tonnellate già utilizzate e 140.000 tonnellate in ordini futuri. Ha inoltre affermato che i siti di Cardiff di CELSA Steel UK impiegano 750 dipendenti e che gli stabilimenti di Sheffield e Nottinghamshire di ROM GROUP contribuiscono alla produzione e alla fabbricazione di barre d'armatura e gabbie per pali. Nel complesso, il programma di costruzione di HS2 sta iniettando 23 miliardi di sterline nella catena di fornitura nazionale e tale domanda contribuisce a stabilizzare la quota di fatturato a lungo termine per questo segmento.

Analisi del segmento di prodotto

Si prevede che l'acciaio manterrà una quota significativa del mercato per tutto il periodo di previsione, grazie al suo ampio utilizzo nei settori automobilistico, edile e dei beni di consumo. A livello globale, l'acciaio è il materiale più riciclato, in gran parte grazie alla possibilità di recuperare e riprocessare facilmente strutture di grandi dimensioni. Inoltre, la semplicità di separazione dell'acciaio dal flusso di rifiuti supporta e guida il processo di riciclo dell'acciaio. Ad esempio, nel dicembre 2025, il Gruppo TSR e Thyssenkrupp Steel hanno annunciato di aver firmato un accordo a lungo termine per la fornitura di TSR40, un acciaio riciclato di alta qualità da rottami post-consumo, da utilizzare negli altiforni. Il TSR40 costituisce la base di Bluemint Recycled, un acciaio a ridotte emissioni di CO₂ disponibile in tutti i gradi convenzionali, che supporta gli sforzi di decarbonizzazione e di economia circolare, denotando quindi prospettive di mercato positive.

Analisi del segmento di settore dell'uso finale

Si prevede che il settore automobilistico, che fa parte dell'industria di consumo finale, crescerà con una quota considerevole nel mercato del riciclo dei metalli durante il periodo di tempo considerato. Il sottosegmento è trainato principalmente dalla crescente domanda di materiali leggeri e ad alta resistenza per soddisfare i rigorosi standard di efficienza energetica ed emissioni. Metalli come l'alluminio e l'acciaio riciclati dai veicoli a fine vita riducono i costi di produzione e l'impatto ambientale. Inoltre, l'adozione di metalli riciclati supporta i principi dell'economia circolare, consentendo ai produttori di riutilizzare le risorse in modo sostenibile senza compromettere le prestazioni. I progressi nelle tecnologie di riciclo stanno inoltre migliorando la qualità e la consistenza dei metalli recuperati, rendendoli più interessanti per le applicazioni automobilistiche. La presenza di tutti questi fattori rende il segmento automobilistico un importante contributo alla crescita del settore del riciclo dei metalli.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Applicazione |

|

Prodotto |

|

Industria di utilizzo finale |

|

Tipo di materiale |

|

Tipo di processo |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato del riciclaggio dei metalli - Analisi regionale

Approfondimenti sul mercato APAC

Si prevede che il mercato del riciclo dei metalli nell'area Asia-Pacifico emergerà come la regione dominante, conquistando la maggiore quota di fatturato del 52,6% durante il periodo di tempo stabilito. La leadership della regione è principalmente guidata dalle ampie capacità di produzione di metalli. Il mercato della regione è inoltre trainato dall'industrializzazione, dall'urbanizzazione e dall'espansione di settori manifatturieri come l'automotive, l'edilizia e l'elettronica. Secondo le statistiche ufficiali pubblicate dall'Organizzazione Mondiale dell'Acciaio nell'agosto 2025, la regione Asia-Oceania ha prodotto 110,4 milioni di tonnellate di acciaio grezzo a luglio 2025 e, nei primi sette mesi del 2025, la produzione della regione si è attestata a 804,8 milioni di tonnellate, anch'essa in calo dell'1,8% su base annua. Inoltre, paesi come Cina, India, Giappone e Corea del Sud stanno investendo in infrastrutture di riciclo, tecnologie di lavorazione avanzate e sistemi di raccolta formalizzati per gestire i crescenti volumi di rottami.

Principali paesi produttori di acciaio grezzo dell'Asia-Pacifico - Produzione 2025 e variazione annua

Paese | Produzione 2025 (Mt) | Produzione 2024 (Mt) | % Modifica |

Cina | 960,8 | 1.005,1 | -4.4 |

India | 164,9 | 149,4 | +10.4 |

Giappone | 80.7 | 84.0 | -4.0 |

Corea del Sud | 61,9 | 63.6 | -2,8 |

Turchia | 38.1 | 36.9 | +3.3 |

Fonte: Organizzazione mondiale dell'acciaio

L'evoluzione dei quadri normativi, volti a istituire sistemi di riciclaggio dei rifiuti, sta trainando la crescita del mercato del riciclaggio dei metalli in Cina . Il mercato cinese beneficia inoltre di normative che consentono una maggiore libera circolazione di acciaio riciclato e materiali di scarto delle batterie, a dimostrazione degli sforzi per sostenere le industrie del riciclaggio e integrare il contenuto riciclato nelle catene di approvvigionamento nazionali. L'IEA, nel novembre 2025, ha rivelato che il 14° piano quinquennale del Paese sull'economia circolare, annunciato dalla Commissione Nazionale per lo Sviluppo e la Riforma, mira a costruire un sistema industriale di riciclaggio delle risorse e a migliorare l'utilizzo complessivo delle stesse entro il 2025. Questo piano specifico privilegia l'innovazione tecnologica, lo sviluppo industriale e il riciclaggio di minerali essenziali, comprese le batterie esauste dei veicoli a nuova energia. Promuove inoltre la creazione di reti di riciclaggio, sistemi di tracciabilità e standard per rafforzare l'economia circolare nazionale e quindi sostenere la crescita del settore del riciclaggio dei metalli.

La crescita industriale e infrastrutturale, unita alle politiche nazionali che promuovono efficacemente il recupero e il riciclo dei rottami, sta dando impulso al mercato in India . Le iniziative governative di supporto e lo sviluppo di zone di lavorazione certificate aumentano la disponibilità di metalli riciclati per le industrie nazionali. Il Ministero delle Miniere, nell'ottobre 2025, ha dichiarato di aver lanciato un'iniziativa di riciclo dei rifiuti elettronici nell'ambito della campagna speciale 5.0, concentrandosi principalmente sullo smaltimento scientifico e sul recupero delle risorse da apparecchiature elettroniche obsolete. L'iniziativa opera in diverse città con la collaborazione del Jawaharlal Nehru Aluminium Research, Development & Design Centre. Inoltre, la campagna collabora con Attero e ha istituito punti di raccolta in tutto il paese per recuperare metalli preziosi come litio, cobalto, nichel e terre rare per la produzione nazionale, il che rappresenta un'enorme opportunità di crescita per l'espansione e l'esposizione del mercato.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato del riciclo dei metalli in Nord America crescerà a un ritmo considerevole dal 2026 al 2035. La crescita della regione è principalmente attribuibile a un ecosistema di riciclo maturo con un'ampia infrastruttura di lavorazione e una forte domanda industriale. Aspetti come il miglioramento delle tecnologie e le rigorose condizioni ambientali promuovono anche il recupero sostenibile dei metalli in questa regione. Nell'agosto 2025, il Dipartimento dell'Energia degli Stati Uniti ha annunciato l'intenzione di stanziare quasi 1 miliardo di dollari in finanziamenti per rafforzare la catena di approvvigionamento di minerali e materiali critici. Ha inoltre affermato che le iniziative includono programmi per il riciclo delle batterie, il recupero di elementi delle terre rare e la lavorazione dei sottoprodotti industriali, volti a ridurre la dipendenza da fonti estere. Inoltre, queste azioni sono progettate per accelerare le tecnologie nazionali di estrazione, lavorazione e produzione, garantendo un accesso sicuro e sostenibile ai materiali essenziali per l'energia e l'industria.

Il riciclaggio dei metalli è un'attività di primo piano nel recupero delle risorse nazionali, dove si registrano importanti investimenti in impianti che trattano flussi di rifiuti complessi come circuiti stampati e cavi in rame per produrre metalli riciclati. Pertanto, questa attenzione alle tecnologie di recupero appropriate contribuisce a ridurre la dipendenza dalle importazioni e supporta le industrie che necessitano di metalli strategici, stimolando responsabilmente il mercato statunitense del riciclaggio dei metalli. Ad esempio, nell'aprile 2025, Flash Metals ha annunciato di aver stipulato un accordo di fornitura a lungo termine con Plastic Recycling Inc. per l'approvvigionamento di fino a 400 tonnellate all'anno di rottami elettronici ricchi di PCB, supportando il suo impianto dimostrativo Flash Joule Heating negli Stati Uniti. Pertanto, questa materia prima garantita, unita a un precedente accordo con Dynamic Lifecycle Innovations, garantisce oltre 1.100 tonnellate all'anno di rifiuti elettronici di alto valore per il recupero nazionale di metalli preziosi e strategici. Pertanto, la presenza di tali accordi rafforza le catene di approvvigionamento nazionali del Paese e riduce la dipendenza dai materiali critici importati.

Le maggiori capacità, in particolare nel recupero e nella lavorazione avanzata dei metalli, rappresentano il principale fattore di impulso al mercato del riciclaggio dei metalli in Canada . Le partnership e l'espansione dei centri di recupero, in particolare, riflettono gli sforzi per incrementare la raccolta e il riciclaggio dei rottami nazionali, in linea con la più ampia domanda industriale e gli obiettivi di resilienza della catena di approvvigionamento. Il sostegno del governo è un ulteriore vantaggio per questo panorama, che promuove un'attività costante in questo campo. A giugno 2025, i rapporti pubblicati dal governo del paese indicano che la sua politica sui minerali e sui metalli ha come priorità lo sviluppo sostenibile nel settore, promuovendo efficacemente le partnership con province, industria, comunità aborigene e altri stakeholder. Essa sottolinea inoltre l'uso e la gestione delle risorse, includendo il riciclaggio come strategia per fornire materiali secondari, ridurre l'impatto ambientale e integrare il recupero nella progettazione dei prodotti. Inoltre, questa politica specifica sostiene anche il coinvolgimento degli aborigeni, la scienza e la tecnologia e la cooperazione internazionale per garantire la sostenibilità a lungo termine del settore.

Approfondimenti sul mercato europeo

Il mercato europeo del riciclo dei metalli è considerato uno dei settori più influenti e avanzati a livello internazionale. La crescita della regione è fortemente trainata da rigide normative sui rifiuti e da reti di raccolta e trattamento consolidate. La crescita della regione è inoltre favorita dalle capacità di riciclo nazionali e dalle strategie volte a garantire l'approvvigionamento di materiali per la produzione. Come affermato dall'IEA nell'ottobre 2024, l'European Critical Raw Materials Act, adottato dalla Commissione Europea nel 2023, mira a garantire un approvvigionamento sostenibile e resiliente di materie prime critiche rafforzando la catena del valore dell'UE, diversificando le importazioni e migliorando il monitoraggio e la mitigazione dei rischi. Ha fissato obiettivi per il 2030 per l'estrazione, il trattamento e il riciclo nazionali e promuove la circolarità attraverso l'obbligo di contenuto riciclato, il miglioramento della raccolta e del recupero dai rifiuti, il che lo rende adatto a sostenere la crescita del mercato negli anni a venire.

L'elevato volume di riciclo dei metalli, influenzato dai crescenti investimenti nell'espansione delle infrastrutture di riciclo, e una solida base industriale che supporta il recupero sia di metalli ferrosi che non ferrosi sono alcuni dei fattori trainanti che contribuiscono alla crescita del mercato in Germania . I quadri politici del Paese incoraggiano inoltre approcci circolari nei settori manifatturiero e delle costruzioni. Nel novembre 2025, l'IEA ha riferito che la Strategia Nazionale per l'Economia Circolare del Paese, annunciata nel 2024, promuove il riciclo dei metalli di alta qualità concentrandosi sulla progettazione per la riciclabilità, sviluppando conoscenze sui flussi di materiali e ottimizzando i sistemi tecnici di selezione e lavorazione. Questa particolare politica sostiene la redditività economica del recupero dei metalli, anche dalle scorie, ed è in linea con le normative UE come la Legge sulle Materie Prime Critiche e il Regolamento sulle Batterie, rendendola quindi adatta alla normale crescita del mercato.

Il mercato del riciclaggio dei metalli nel Regno Unito ha acquisito una maggiore trazione, trainato in larga misura da generosi investimenti in tecnologie di selezione avanzate per migliorare l'efficienza di recupero. Inoltre, le strategie nazionali in evoluzione mirano principalmente a bilanciare il fabbisogno di approvvigionamento interno con le attività di esportazione, in particolare con la crescita della produzione di acciaio da forno elettrico ad arco e la conseguente richiesta di maggiori quantità di rottami. Nel febbraio 2025, la British Metals Recycling Association ha incoraggiato il governo del paese a migliorare le condizioni commerciali per i riciclatori di metalli, al fine di sostenere la crescita del settore e il raggiungimento degli obiettivi nazionali di zero emissioni nette entro il 2050. Alcune delle principali proposte includevano un commercio più libero, costi energetici inferiori, un'espansione della raccolta differenziata per le batterie, un aumento degli impianti di riciclaggio e una quantità minima di materiale riciclato nei progetti pubblici. Inoltre, la BMRA sottolinea che il riciclaggio dei metalli riduce le emissioni di CO₂, preserva le risorse naturali e che il sostegno politico potrebbe rafforzare l'approvvigionamento interno di acciaio, promuovendo al contempo la sostenibilità lungo tutta la filiera dei metalli.

Principali attori del mercato del riciclaggio dei metalli:

- Nucor Corporation (Stati Uniti)

- ArcelorMittal SA (Lussemburgo)

- Sims Metal Management Ltd. (Australia)

- Commercial Metals Company (Stati Uniti)

- Schnitzer Steel Industries, Inc. (Stati Uniti)

- European Metal Recycling Ltd. (Regno Unito)

- Aurubis AG (Germania)

- Novelis Inc. (Stati Uniti)

- Ferrous Processing & Trading Co. (Stati Uniti)

- DOWA Holdings Co., Ltd. (Giappone)

- American Iron & Metal Co. (Stati Uniti)

- OmniSource Corporation (Stati Uniti)

- Tata Steel Ltd. (India)

- Kuusakoski Group Oy (Finlandia)

- SA Recycling LLC (Stati Uniti)

- LEGA VERA (USA)

- PSC Metals (Stati Uniti)

- HKS Metals BV (Paesi Bassi)

- Sunrise Metal Recycling Ltd. (Regno Unito)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Nucor Corporation è considerata uno dei maggiori produttori di acciaio negli Stati Uniti e un'importante forza nel riciclo dei metalli. L'azienda opera attraverso una vasta rete di depositi di rottami e mini-acciaierie che riciclano rottami ferrosi in nuovi prodotti siderurgici. Inoltre, Nucor investe in tecnologie di fusione avanzate per migliorare la resa e l'efficienza energetica.

- ArcelorMittal è considerata una delle più grandi aziende siderurgiche e minerarie al mondo, con una forte attenzione al riciclo dei metalli in tutte le sue attività globali. Inoltre, l'azienda integra il riciclo nel suo processo produttivo utilizzando rottami e forni ad arco elettrico per produrre acciaio con ridotte emissioni di carbonio.

- Sims Metal Management Ltd. è un'azienda di spicco nel settore della lavorazione di metalli ferrosi e non ferrosi, che serve sia il mercato interno che quello estero. L'azienda si concentra principalmente sull'espansione delle capacità di recupero dei materiali attraverso investimenti in infrastrutture di triturazione, selezione e logistica.

- Commercial Metals Company ha sede negli Stati Uniti e trae vantaggio dalle sue attività anche sui mercati internazionali. L'azienda ha come obiettivo strategico il miglioramento dell'efficienza operativa attraverso l'aggiornamento tecnologico nei settori della triturazione e della selezione e l'ampliamento dei canali di approvvigionamento dei rottami.

- Schnitzer Steel Industries, Inc. è un attore centrale in questo settore, che gestisce impianti di lavorazione dei rottami e impianti di produzione di acciaio fornendo materiale riciclato ad acciaierie, fonderie e produttori. La strategia principale dell'azienda ruota attorno alla diversificazione delle fonti di materie prime e allo sfruttamento delle capacità logistiche per servire sia gli OEM che i clienti industriali.

Di seguito è riportato l'elenco di alcuni importanti attori che operano nel mercato globale:

I principali attori del Nord America, dell'Europa e dell'Asia-Pacifico dominano il mercato internazionale del riciclo dei metalli grazie a vaste reti di riciclo e tecnologie di lavorazione migliorate. Aziende leader come Nucor Corporation, ArcelorMittal e Sims Metal Management stanno investendo nell'espansione della capacità produttiva, in iniziative di sostenibilità e in sistemi di selezione digitale con l'obiettivo principale di migliorare l'efficienza e ridurre le emissioni. Nel frattempo, gli attori dei mercati emergenti come Tata Steel stanno formalizzando le catene di approvvigionamento dei rottami con l'obiettivo primario di supportare la produzione nazionale di acciaio e gli obiettivi di economia circolare. Nel settembre 2025, Aurubis AG ha annunciato l'inaugurazione del suo stabilimento di Aurubis Richmond in Georgia, il primo impianto di riciclo multimetallico statunitense a produrre metalli strategici come rame, nichel, stagno e metalli preziosi a supporto delle infrastrutture energetiche, delle applicazioni di intelligenza artificiale, dei data center e dell'industria della difesa, denotando quindi prospettive di mercato positive.

Panorama aziendale del mercato del riciclaggio dei metalli:

Sviluppi recenti

- Nel settembre 2025 Aurubis AG ha ottenuto un prestito totale di 200 milioni di euro (circa 220 milioni di dollari) dalla Banca europea per gli investimenti per espandere la raffinazione del rame in Bulgaria e migliorare il riciclaggio dei metalli nel suo stabilimento di Amburgo, supportando l'approvvigionamento di materie prime essenziali per l'Europa.

- Nel giugno 2024, Mitsui & Co. ha annunciato di aver investito in MTC Business Private Ltd. per supportare la crescente domanda di acciaio in India, ampliando le catene di approvvigionamento di metalli riciclati e contribuendo alla decarbonizzazione dell'industria siderurgica e all'economia circolare.

- Report ID: 3339

- Published Date: Feb 19, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.