Prospettive di mercato dei dispositivi medici IoT:

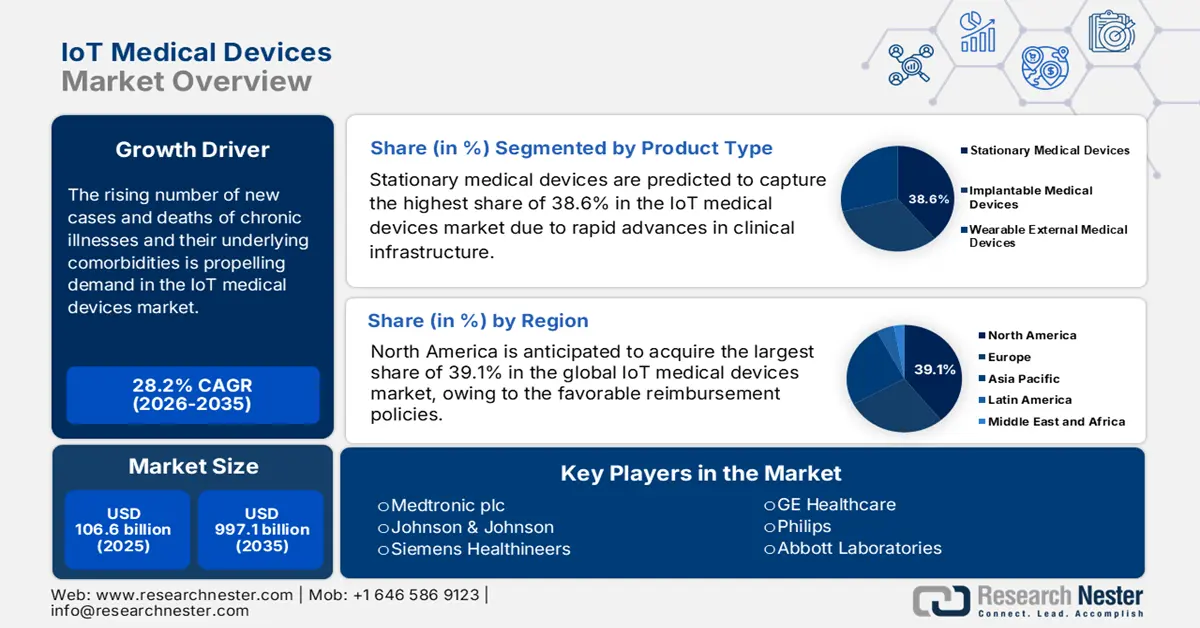

Il mercato dei dispositivi medici IoT è stato stimato in 106,6 miliardi di dollari nel 2025 e si prevede che raggiungerà i 997,1 miliardi di dollari entro la fine del 2035, con un CAGR del 28,2% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, la dimensione del settore dei dispositivi medici IoT è stimata in 136,6 miliardi di dollari.

Il crescente numero di nuovi casi e decessi per malattie croniche e relative comorbilità sta determinando un'impennata a livello mondiale nella diffusione di apparecchiature cliniche avanzate e scalabili, stimolando la domanda sul mercato. Questa sostanziale natura demografica può essere esemplificata dall'aumento previsto del numero totale di adulti, di età compresa tra 20 e 79 anni, affetti da diabete in tutto il mondo, da 537 milioni nel 2021 a 643 milioni e 783 milioni entro il 2030-2045, secondo la National Library of Medicine (NLM). In particolare, la crescente necessità di monitorare in tempo reale i parametri vitali della salute per consentire una diagnosi precoce e una gestione efficace delle malattie sta favorendo una base di consumatori sostenibile per i prodotti.

Nonostante la crescita esponenziale del valore del commercio globale, il mercato è ancora soggetto a incertezze dovute ai vincoli di bilancio in molte regioni. A questo proposito, a dimostrazione del crescente onere economico, uno studio NLM del 2024 ha concluso che si prevede che il costo netto delle malattie croniche nel mondo supererà i 47.000 miliardi di dollari entro il 2030. Per superare questo ostacolo, i produttori si stanno concentrando sempre più sul miglioramento dell'efficacia clinica, dell'interoperabilità e dei vantaggi economici a lungo termine, per garantire prezzi favorevoli ai pagatori e una copertura per il sostegno finanziario. Tali sforzi per consentire una più ampia adozione di modelli di prezzo flessibili in questo campo costituiscono ulteriormente una solida base per l'integrazione di pagamenti basati su abbonamento e collegati ai risultati per servizi e prodotti associati.

Mercato dei dispositivi medici IoT: fattori di crescita e sfide

Fattori di crescita

- L'ondata emergente della digitalizzazione: la crescente tendenza alla modernizzazione dell'assistenza sanitaria, in particolare nelle economie in via di sviluppo come Cina e India, sta rafforzando l'importanza globale del mercato dei dispositivi medici IoT. Ciò è testimoniato dall'accelerata espansione del settore della salute digitale . Inoltre, sia i pazienti che gli enti governativi nei potenziali scenari stanno contribuendo a questa coorte impegnando ingenti risorse e investimenti. A titolo esemplificativo, un'indagine economica del 2025 ha rivelato che oltre 17 milioni di donne incinte e 54 milioni di bambini in India erano registrati digitalmente sul portale U-WIN.

- Domanda di servizi medici a distanza: l'aumento del numero di pazienti affetti da patologie croniche e ad alto rischio di mortalità aumenta la pressione sul carico di lavoro negli ambienti medici convenzionali, dove il monitoraggio e i servizi a distanza dei pazienti, come la telemedicina, possono offrire un'esperienza personalizzata in tempo reale. A testimonianza di ciò, un articolo della NLM ha identificato il potenziale della telemedicina nel raggiungere un valore globale del settore di 3,4 trilioni di dollari entro il 2028, dove si prevede che i ricavi derivanti dalla sola telemedicina supereranno gli 893,7 miliardi di dollari entro il 2032. Ciò sta spingendo la maggior parte degli ospedali di grandi dimensioni e dei centri medici dedicati ad adottare sistemi ampiamente connessi in grado di gestire un volume così immenso di dati dei pazienti, creando nuove opportunità per il mercato dei dispositivi medici IoT.

- Progressi nella connettività e nelle tecnologie: man mano che il pubblico e gli operatori sanitari diventano più consapevoli dei vantaggi clinici ed economici derivanti dall'implementazione di misure preventive, aumenta la domanda di soluzioni di sorveglianza continua. Ciò sta reindirizzando un flusso di cassa redditizio verso il mercato. In particolare, la crescente adozione di apparecchiature diagnostiche e di monitoraggio intelligenti e di sistemi di rete migliori sta creando maggiori opportunità per questo settore, stimolando innovazioni in piattaforme vitali e altri componenti. A riprova di ciò, nel febbraio 2025, Validic ha lanciato le sue soluzioni IoT sanitarie basate sull'intelligenza artificiale e di gestione remota dei pazienti per gli utenti di AWS Marketplace.

Tendenze demografiche attuali/recenti nel mercato dei dispositivi medici IoT

Numero annuo di casi prevalenti di diabete di tipo 1 nei bambini e negli adolescenti (0-19 anni) (2021-2045)

Paese o territorio | Numero di bambini e adolescenti con diabete di tipo 1 (in migliaia) |

India | 229,4 |

NOI | 157,9 |

Brasile | 92.3 |

Cina | 56 |

Algeria | 50,8 |

Marocchino | 43.3 |

Federazione Russa | 38.1 |

Germania | 35.1 |

Regno Unito | 31.6 |

Arabia Saudita | 28.9 |

Fonte : NLM

Principali traguardi commerciali che guidano l'innovazione nel mercato dei dispositivi medici IoT (2023-2025)

Data | Azienda | Pietra miliare | Regione/Focus |

Marzo 2023 | Fujitsu | Ha lanciato una piattaforma basata su cloud per raccogliere e utilizzare in modo sicuro i dati sanitari per promuovere la trasformazione digitale nel settore sanitario. | Giappone / Piattaforma sanitaria digitale |

Febbraio 2025 | ELECOM (Ministero dell'Economia, del Commercio e dell'Industria, Giappone) | Ha adottato un progetto finanziato tramite sovvenzioni per una piattaforma di prevenzione delle malattie legate allo stile di vita in India, esplorandone l'implementazione. | India / Prevenzione delle malattie legate allo stile di vita |

Luglio 2025 | SEALSQ Corp | Completata la convalida degli strumenti crittografici per la piattaforma hardware post-quantistica QS7001, migliorando la sicurezza di dispositivi come i pacemaker. | Sicurezza e conformità globale / IoMT |

Giugno 2025 | SEALSQ Corp | Funzionalità ampliate per IoMT con sicurezza rafforzata e integrazione Edge AI mediante tecnologia post-quantistica. | Sicurezza globale/IoMT e intelligenza artificiale edge |

Novembre 2024 | Macchine elementari | Lancio di un nuovo prodotto per migliorare il monitoraggio e la comunicazione in ambienti di laboratorio condivisi, potenziando il controllo basato sui dati. | Ambienti di laboratorio globali/intelligenti |

Luglio 2024 | KORE | È stato lanciato mCareWatch 241, un allarme di emergenza indossabile dotato di una piattaforma di connettività che consente il monitoraggio remoto dei pazienti nelle case e nelle strutture. | Globale / Dispositivi indossabili e monitoraggio remoto |

Sfide

- Ostacoli nelle rigide normative relative ai dati: l'integrazione di sistemi sanitari basati sull'IoT comporta la generazione, la condivisione e l'elaborazione di enormi quantità di dati sensibili dei pazienti, rendendo necessario il rispetto di rigorose normative sulla privacy e sulla sicurezza, come l'Health Insurance Portability and Accountability Act (HIPAA) e il Regolamento generale sulla protezione dei dati (GDPR). Inoltre, il crescente rischio di incidenza e di perdite finanziarie derivanti da violazioni spesso compromette la fiducia dei consumatori, evidenziando la vulnerabilità dei sistemi connessi. Ciò costringe i produttori sul mercato a integrare la sicurezza fin dalla progettazione, con un conseguente aumento dei costi di sviluppo e della complessità.

- Mancanza di infrastrutture sanitarie avanzate: il valore dei prodotti disponibili sul mercato dipende spesso dalla loro capacità di integrarsi perfettamente con i sistemi di cartelle cliniche elettroniche (EHR) esistenti, i flussi di lavoro ospedalieri e altre piattaforme sanitarie digitali. Inoltre, l'assenza di standard universali associati a questo aspetto crea un importante problema di interoperabilità, in particolare in contesti con risorse limitate nei Paesi a basso e medio reddito (LMIC). Ciò, in ultima analisi, impone ai pionieri in questo campo una pressione dovuta a un eccesso di budget, poiché devono investire nello sviluppo di numerose interfacce e infrastrutture personalizzate prima di espandersi a livello regionale.

Dimensioni e previsioni del mercato dei dispositivi medici IoT:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

28,2% |

|

Dimensione del mercato dell'anno base (2025) |

106,6 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

997,1 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei dispositivi medici IoT:

Analisi del segmento di tipo di prodotto

Si prevede che i dispositivi medici fissi raggiungeranno la quota più elevata del mercato dei dispositivi medici IoT, pari al 38,6%, entro la fine del 2035. La crescente impennata del progresso tecnologico per le infrastrutture cliniche, inclusi letti ospedalieri automatizzati , sistemi di imaging connessi e pompe per infusione, sta consolidando la posizione di leadership del segmento in questo settore per i prossimi anni. Tale predominio è consolidato anche dal riconoscimento globale di questi prodotti nel migliorare l'efficienza operativa e il flusso di lavoro dell'intera struttura, supportandone al contempo le necessità di base.

Analisi del segmento di utenti finali

Si stima che gli ospedali si siano posizionati come importanti utenti finali del mercato nel periodo in esame, con una quota del 30,8%. La loro posizione in questo settore è rafforzata dalla crescente necessità di monitoraggio dei pazienti in tempo reale, gestione efficiente dei dati e flussi di lavoro clinici migliorati. In particolare, il crescente volume di ricoveri in terapia intensiva, il monitoraggio postoperatorio e la gestione delle malattie croniche stanno alimentando una domanda sostanziale di monitoraggio continuo dei parametri vitali e di integrazione ottimale con le cartelle cliniche elettroniche (EHR) negli ospedali. Inoltre, la spesa pubblica per la modernizzazione delle infrastrutture sanitarie sta garantendo un forte afflusso di capitali in questo segmento.

Analisi del segmento applicativo

Il monitoraggio remoto dei pazienti (RPM) è destinato a dominare il mercato dei dispositivi medici IoT, con una quota del 35,9% nell'arco di tempo considerato. Ciò è dovuto principalmente alla crescente necessità di erogare cure a lungo termine a costi contenuti al di fuori degli ambienti clinici per le persone affette da malattie croniche. L'RPM risponde direttamente a questa impennata mondiale consentendo la gestione continua di patologie come diabete e ipertensione, riducendo il volume di ricoveri ospedalieri non necessari. L'urgente necessità di adottare l'RPM è dimostrata dai risultati dell'NLM del 2022, che hanno stabilito che il numero di giorni di ricovero inappropriato e il costo diretto per i pazienti ricoverati in ospedale ammontano a 1490 giorni e 66.848,1 dollari ogni anno.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di prodotto |

|

Prodotto |

|

Connettività |

|

Componente |

|

Applicazione |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei dispositivi medici IoT - Analisi regionale

Approfondimenti sul mercato nordamericano

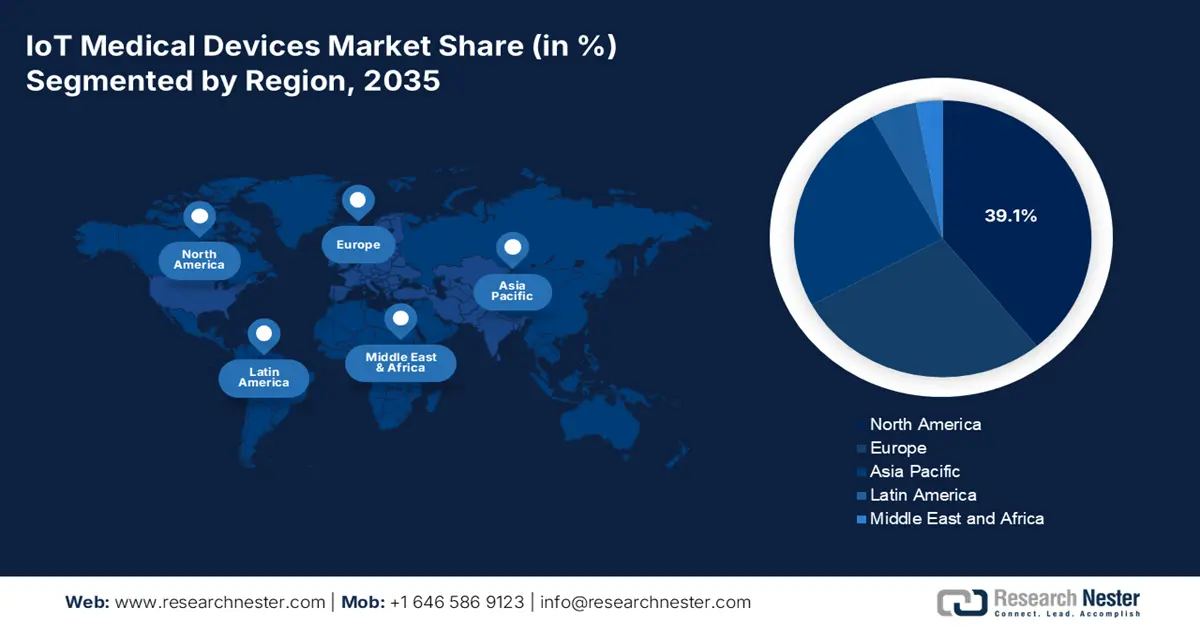

Si prevede che il Nord America acquisirà la quota maggiore del mercato, pari al 39,1%, dal 2026 al 2035. Ciò è dovuto all'elevata spesa sanitaria, alle politiche di rimborso governative favorevoli e alla rapida adozione tecnologica. Anche la presenza di importanti leader del settore MedTech rappresenta un motore di crescita in questo scenario, dove le normative assicurative nazionali supportano ingenti stanziamenti e finanziamenti per modelli di assistenza remota basati sul valore. Tra le principali tendenze in Nord America figurano l'integrazione dei dati IoT nelle cartelle cliniche elettroniche (EHR) e una forte attenzione ai protocolli di sicurezza informatica per la protezione dei dati dei pazienti.

Negli Stati Uniti , il 50,4% degli uomini e il 43,0% delle donne di età pari o superiore a 20 anni sono affetti da ipertensione, che presenta un elevato rischio di trasformarsi in un'epidemia di incidenza e mortalità per malattie cardiovascolari (CVD). Pertanto, alla ricerca di soluzioni per implementare una più ampia adozione della prevenzione precoce, il Langone Health della New York University ha condotto un programma di monitoraggio remoto dei pazienti ipertesi (RPM-HTN) per 100 pazienti del reparto di cardiologia. Ciò ha comportato un costo medio per paziente di 330 dollari, un ritorno sull'investimento (ROI) del 22,2% e una compliance del 55% da parte dei pazienti, aprendo una nuova finestra di generazione di fatturato per il mercato dei dispositivi medici IoT.

Il mercato canadese si sta evolvendo attraverso un approccio all'integrazione della sanità digitale guidato dalle province, guidato dalla strategia federale di investimento e implementazione. Questa tendenza alla modernizzazione dei sistemi sanitari nazionali può essere esemplificata dallo stanziamento di 26,6 milioni di dollari da parte del governo canadese per promuovere l'assistenza sanitaria integrata nell'ottobre 2023. Inoltre, per integrare l'IoT e l'assistenza virtuale nella pratica clinica tradizionale, iniziative come la strategia Digital First for Health in Ontario stanno investendo massicciamente in prodotti e servizi avanzati disponibili in questo settore.

Approfondimenti sul mercato APAC

Si prevede che l'Asia-Pacifico emergerà come la regione in più rapida crescita nel mercato durante il periodo analizzato. I rapidi progressi tecnologici, l'espansione delle infrastrutture sanitarie e le crescenti iniziative governative a supporto della salute digitale stanno rafforzando questo panorama con una base di consumatori esigente e un forte afflusso di capitali. La crescente popolazione geriatrica e di malati cronici della regione sta inoltre accelerando l'adozione di soluzioni sanitarie intelligenti, alimentando la domanda di dispositivi medici connessi. Inoltre, la tendenza all'integrazione dell'intelligenza artificiale nella diagnostica e nel monitoraggio remoto dei pazienti sta posizionando l'APAC come un polo di crescita chiave per questo prodotto.

La Cina svolge un ruolo fondamentale nel mercato dell'area Asia-Pacifico, alimentato in gran parte dalle sue solide capacità di produzione di hardware, dalla solida digitalizzazione e dalle politiche che promuovono un'assistenza sanitaria intelligente. Inoltre, il crescente peso delle malattie croniche, come le malattie cardiovascolari, sta alimentando una domanda considerevole di monitoraggio continuo, dispositivi indossabili e diagnostica basata sull'intelligenza artificiale. A questo proposito, un rapporto di analisi del 2024 della China Academy of Commerce Industry Research ha rivelato che nel 2022 erano già stati istituiti oltre 3.000 ospedali online in tutto il paese, dove i servizi di telemedicina stavano beneficiando oltre 25,9 milioni di residenti.

L'India sta diventando un epicentro di investimenti redditizi nel mercato, forte del suo ecosistema sanitario digitale in espansione. La crescente consapevolezza sull'adozione di sistemi indossabili e di valutazione sanitaria da remoto sta inoltre promuovendo l'ampia espansione di questo settore, in particolare a causa delle esigenze mediche insoddisfatte nelle aree rurali dell'India. D'altro canto, la diffusione esponenziale della telemedicina, dell'accesso a Internet e degli smartphone sta accelerando il ritmo di implementazione di soluzioni mediche basate sull'IoT nel Paese.

Opportunità realizzabili in paesaggi chiave

Paese | Note chiave | Cronologia |

Cina | Il mercato sanitario digitale ha raggiunto i 27,3 miliardi di dollari, registrando un tasso di crescita medio annuo del 30% | 2022 |

India | Il National Institute of Technology (NIT) ha lanciato un M.Tech in dispositivi medici per promuovere l'innovazione sanitaria a Raipur | 2025 |

Corea del Sud | Si prevede che il mercato dell'assistenza sanitaria digitale basata sull'intelligenza artificiale registrerà un tasso di crescita annuo del 45%, con un fatturato di 1,7 miliardi di dollari | 2021-2025 |

Australia | Ha lanciato il Piano di coinvestimento nella scienza medica, delineando le opportunità di investimento per il settore dei dispositivi medici e della salute digitale | 2024 |

Fonte : NLM, PIB e DISR Australia

Approfondimenti sul mercato europeo

L'Europa è destinata a mantenere la posizione di secondo maggiore azionista del mercato entro la fine del 2035. Strutture mediche ben attrezzate, rigorosi protocolli di gestione dei dati sanitari e una crescente attenzione al trattamento personalizzato contribuiscono cumulativamente alla performance costante della regione in questo settore. Il futuro redditizio del settore è anche plasmato dalla crescente popolarità e accettazione del monitoraggio remoto nella gestione delle malattie croniche e nell'assistenza agli anziani. Inoltre, gli investimenti in gruppi di innovazione sanitaria digitale, tra cui l'European Health Data Space, stanno promuovendo un ambiente favorevole all'integrazione delle tecnologie IoT.

Il Regno Unito contribuisce in modo significativo alla generazione di fatturato nel mercato europeo dei dispositivi medici IoT, grazie soprattutto alla sua forte attenzione all'evoluzione della salute digitale. Con iniziative come il Piano a Lungo Termine del Servizio Sanitario Nazionale (NHS), che enfatizzano l'uso della tecnologia per migliorare i risultati dei pazienti, l'adozione di infrastrutture connesse e telemedicina è in rapida crescita. D'altro canto, il Regno Unito ospita un vivace ecosistema di start-up nel settore della tecnologia sanitaria e un quadro normativo di supporto che stanno favorendo collettivamente lo sviluppo e l'implementazione di soluzioni mediche IoT all'avanguardia.

La Germania è una forza di spicco nel mercato europeo, costruita a supporto del suo solido sistema sanitario, della solida industria MedTech e dell'impegno per la trasformazione digitale in ambito sanitario. La crescente enfasi del Paese sulla medicina di precisione e sulla telemedicina sta inoltre alimentando la necessità di strumenti clinici integrati con l'IoT, in un contesto in cui la legge sulla sanità digitale (DVG) sta creando un ambiente commerciale sostenibile per i fornitori di soluzioni IoT innovative. Inoltre, anche il rapido invecchiamento della popolazione sta influenzando positivamente questa crescita: secondo l'NLM, nel 2022 in Germania oltre 18,6 milioni di persone avevano 65 anni e più.

Tassi di incidenza del diabete di tipo 1 nei bambini (0-14 anni) (2021)

Paese | Tassi di incidenza (ogni 100.000 abitanti all'anno) |

Finlandia | 52.2 |

Svezia | 44.1 |

Norvegia | 33.6 |

Regno Unito | 28.1 |

Irlanda | 27.5 |

Fonte : NLM

Principali attori del mercato dei dispositivi medici IoT:

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

Le dinamiche commerciali del mercato dei dispositivi medici IoT sono in gran parte caratterizzate e controllate dalla forte presenza sia di produttori MedTech affermati che di startup innovative. Il gruppo di questi pionieri, tra cui Medtronic, GE Healthcare, Philips e Siemens Healthineers, è fortemente concentrato sullo sfruttamento della propria portata globale e delle proprie capacità di ricerca e sviluppo per sviluppare soluzioni connesse più avanzate per un'ampia gamma di applicazioni, come diagnostica, monitoraggio e terapia. Inoltre, le aziende dei mercati emergenti stanno capitalizzando su dispositivi indossabili di nicchia basati sull'IoT, sul monitoraggio remoto e sull'integrazione dell'intelligenza artificiale.

Di seguito è riportato l'elenco di alcuni importanti attori che operano nel mercato globale:

Nome dell'azienda | Paese di origine | Quota globale (2025) | Focus sul settore e prodotti degni di nota |

Medtronic plc | Irlanda | 9,8% | Un leader mondiale nella tecnologia medica offre un'ampia gamma di dispositivi connessi, tra cui pacemaker con monitoraggio remoto (CareLink) e pompe per insulina intelligenti |

Johnson & Johnson | NOI | 9,1% | Si concentra sulla chirurgia e l'ortopedia connesse attraverso la sua divisione Ethicon e piattaforme sanitarie digitali per il coinvolgimento dei pazienti e il monitoraggio del recupero |

Siemens Healthineers | Germania | 8,5% | Specializzato in apparecchiature di diagnostica e imaging connesse, che consentono la diagnostica remota e la manutenzione predittiva per i sistemi ospedalieri |

GE Healthcare | NOI | 7,8% | Fornisce un portafoglio completo di dispositivi di monitoraggio, imaging e diagnostica connessi, integrati tramite la sua piattaforma sanitaria digitale, Edison |

Philips | Paesi Bassi | 7,3% | Leader nella salute personale e nell'assistenza connessa, offre biosensori indossabili, piattaforme di telemedicina e analisi dei dati dei pazienti basate sul cloud |

Laboratori Abbott | NOI | xx% | Noto per i suoi monitor di glucosio continuo connessi (FreeStyle Libre) e le piattaforme di monitoraggio remoto dei pazienti per cardiologia e diabete |

Boston Scientific | NOI | xx% | Sviluppa dispositivi cardiaci impiantabili come pacemaker e defibrillatori con capacità di monitoraggio remoto (Latitude) |

Stryker Corporation | NOI | xx% | Si concentra sulle apparecchiature ospedaliere intelligenti, tra cui strumenti chirurgici connessi, letti ospedalieri e dispositivi di pronto soccorso che integrano i dati per l'ottimizzazione del flusso di lavoro |

Roche | Svizzera | xx% | Fornisce dispositivi e software diagnostici connessi, tra cui piattaforme sanitarie digitali per la gestione personalizzata del diabete e il supporto remoto dei pazienti |

Honeywell Life Sciences | NOI | xx% | Offre soluzioni connesse per l'aderenza alla terapia farmacologica, la sorveglianza clinica e il monitoraggio delle risorse all'interno delle strutture sanitarie |

Omron Corporation | Giappone | xx% | Leader nei dispositivi sanitari connessi per i consumatori, come misuratori di pressione sanguigna wireless e dispositivi ECG indossabili che si sincronizzano con le app per smartphone |

Fitbit (Google) | NOI | xx% | Sviluppa popolari tracker di attività indossabili e smartwatch con funzionalità di monitoraggio della salute per frequenza cardiaca, sonno ed ECG, integrati nell'ecosistema sanitario di Google |

Dexcom | NOI | xx% | Specializzata in sistemi di monitoraggio continuo del glucosio (CGM) in tempo reale che trasmettono dati a dispositivi intelligenti per la gestione del diabete |

ResMed | NOI | xx% | Fornisce apparecchi CPAP e maschere connesse al cloud per l'apnea notturna, consentendo il monitoraggio remoto del paziente e il monitoraggio dell'aderenza alla terapia tramite AirView |

Tecnologie iRhythm | NOI | xx% | Offre un cerotto Zio indossabile per il monitoraggio cardiaco ambulatoriale, fornendo raccolta e analisi di dati ECG remoti a lungo termine |

Sistemi Cisco | NOI | xx% | Fornisce l'infrastruttura di rete critica e le soluzioni di sicurezza informatica che consentono una connettività sicura e affidabile per i dispositivi medici IoT negli ospedali |

Samsung Electronics | Corea del Sud | xx% | Sviluppa dispositivi indossabili per la salute digitale incentrati sul consumatore (Galaxy Watch) e collabora con gli operatori sanitari per soluzioni di monitoraggio remoto |

Biotronik | Germania | xx% | Un attore importante nell'IoT cardiovascolare, produttore di dispositivi cardiaci impiantabili con servizi di monitoraggio remoto (Home Monitoring) |

Servizi di consulenza Tata | India | xx% | Fornisce servizi di integrazione di sistemi, analisi dei dati e sviluppo di piattaforme che consentono alle organizzazioni sanitarie di implementare e gestire soluzioni IoT |

Cochlear Ltd. | Australia | xx% | Sviluppa impianti uditivi connessi e processori del suono che possono essere regolati e ottimizzati da remoto dagli audiologi |

Elecom Co., Ltd. | Giappone | xx% | Impegnata nello sviluppo, produzione e vendita di prodotti correlati alle apparecchiature mediche |

Di seguito sono riportate le aree coperte da ciascuna azienda sul mercato:

Sviluppi recenti

- Nel febbraio 2025, Elecom ha stretto un'alleanza con MediBuddy per gestire su larga scala la piattaforma di cure mediche online Medibadi in India. Ciò ha rafforzato l'obiettivo dell'azienda di accelerare ulteriormente il ritmo del rafforzamento e dell'espansione transfrontaliera nel settore sanitario basato sull'IoT.

- Nel gennaio 2025, Boston ha acquisito Bolt Medical a fronte di un pagamento anticipato di circa 443 milioni di dollari per la quota del 74% non ancora posseduta e fino a 221 milioni di dollari al raggiungimento di determinati traguardi normativi. Questa acquisizione ha rafforzato il portafoglio IoT dell'azienda con l'inclusione del sistema IVL di Bolt.

- Report ID: 8177

- Published Date: Oct 08, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Dispositivi medici IoT Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.