Prospettive di mercato dei letti ospedalieri automatizzati:

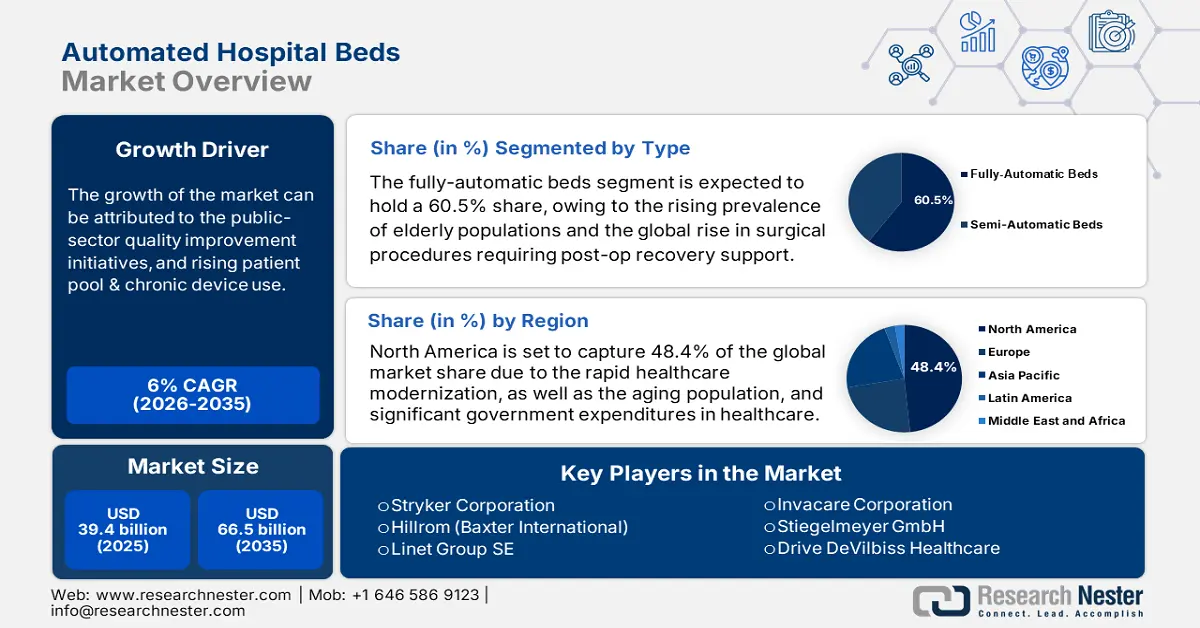

Il mercato dei letti ospedalieri automatizzati è stato stimato in 39,4 miliardi di dollari nel 2025 e si prevede che raggiungerà i 66,5 miliardi di dollari entro la fine del 2035, con un CAGR del 6% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il mercato dei letti ospedalieri automatizzati è stimato in 41,7 miliardi di dollari.

I principali gruppi di pazienti del mercato dei letti ospedalieri automatizzati sono rappresentati da pazienti geriatrici e affetti da malattie croniche in tutto il mondo. In particolare, il crescente numero di ricoveri ospedalieri dovuti a broncopneumopatia cronica ostruttiva (BPCO) e insufficienza cardiaca sta creando un'urgente necessità di espandere le infrastrutture sanitarie, aumentando di conseguenza la domanda in questo settore. Inoltre, il rapido invecchiamento demografico in tutto il mondo sta contribuendo alla crescente domanda di attrezzature ospedaliere, compresi i letti. Ciò è testimoniato dall'amplificato valore commerciale globale di arredi medicali, che ha raggiunto i 5,3 miliardi di dollari nel 2023, con un tasso di crescita annuo del 4,7%, come riportato dall'Osservatorio sulla Complessità Economica (OEC).

Le attuali dinamiche economiche del mercato dei letti ospedalieri automatizzati indicano un'elevata influenza dei modelli di assistenza basati sul valore e degli aggiornamenti delle politiche di rimborso che enfatizzano l'efficienza dei costi e i risultati per i pazienti. La coorte dei principali pagatori in questo settore include programmi governativi e assicuratori privati, che tendono a valutare attentamente il rapporto di convenienza dei letti automatizzati, spesso collegando l'entità e l'ampiezza del sostegno finanziario alla sicurezza dei pazienti e alla degenza ospedaliera. Tuttavia, si osservano variazioni nelle strutture tariffarie dei pagatori a seconda delle differenze regionali, dove l'andamento dei finanziamenti pubblici e degli appalti differisce. A questo proposito, una pubblicazione del NLM del 2022 ha rivelato che l'aggiunta di un singolo letto alla capacità ospedaliera in Svezia ha il potenziale di fornire 3 anni di vita aggiustati per la qualità (QALY) a un costo di 120.000 dollari.

Mercato dei letti ospedalieri automatizzati: fattori di crescita e sfide

Fattori di crescita

- L'espansione della popolazione geriatrica globale: l'aumento del numero di individui di età pari o superiore a 60 anni in tutto il mondo, che potenzialmente supererà 1,4 miliardi entro il 2030 e 2,1 miliardi entro il 2050, rafforza la base di consumatori nel mercato dei letti ospedalieri automatizzati. Questo cambiamento demografico si traduce in un aumento del volume di ricoveri in ospedali, case di cura e centri di residenza assistita in tutto il mondo. Inoltre, la necessità di assistenza a lungo termine e di assistenza alla mobilità per questa popolazione richiede progressi nell'arredamento per soddisfare le esigenze insoddisfatte di comfort dell'utente e sicurezza del paziente.

- Aumento degli investimenti nell'amplificazione della capacità: il rapido aumento della spesa pubblica per strutture e servizi di degenza crea maggiori opportunità di guadagno per i produttori di questo settore. Tale tendenza all'espansione della capacità infrastrutturale è dimostrata dall'esplosivo valore commerciale nelsettore globale dei letti ospedalieri e delle attrezzature di supporto . Inoltre, sia il governo che gli investitori stranieri stanno impegnando sempre più risorse nell'approvvigionamento in grandi quantità di apparecchiature mediche avanzate. Tale allocazione di bilancio per rafforzare i sistemi medici nelle economie sviluppate ed emergenti facilita un afflusso sostenibile di capitali nel mercato dei letti ospedalieri automatizzati.

- Tendenza alla modernizzazione dei sistemi medici: il crescente interesse per la semplificazione dei flussi di lavoro sanitari, in particolare nei paesi in via di sviluppo, stimola una maggiore adozione dei letti ospedalieri automatizzati nel mercato. Funzionalità introdotte di recente, come la regolazione da remoto, il monitoraggio dei pazienti e i sistemi di allerta di emergenza, si allineano perfettamente con la tendenza all'integrazione e all'automazione dell'IoT in campo medico. Inoltre, i programmi nazionali che promuovono gli ospedali intelligenti stanno evidentemente alimentando l'espansione in questo settore. L'utilizzo di questa opportunità può essere esemplificato dal lancio della piattaforma SmartMedic in India da parte di Stryker nel febbraio 2023.

Tendenze storiche nei principali dati demografici nel mercato dei letti ospedalieri automatizzati

Tassi di ricovero ospedaliero per BPCO e asma per fascia d'età in Inghilterra e Galles (1999-2020)

Fascia d'età | Percentuale del totale dei ricoveri ospedalieri (In %) | Tasso di ricovero ospedaliero nel 1999 (ogni 100.000) | Tasso di ricoveri ospedalieri nel 2020 (ogni 100.000) | Variazione del tasso di ammissione nel periodo 1999-2020 (In %) |

Sotto i 15 anni | 8,8% | 278,8 | 199.3 | -28,5% |

15-59 anni | 23,5% | 146.3 | 287.2 | 96,3% |

60-74 anni | 33,0% | 1025.3 | 1363.3 | 33,0% |

75 anni e oltre | 34,7% | 1681.0 | 2586.2 | 53,8% |

Panoramica del commercio globale nel mercato dei letti ospedalieri automatizzati

Principali esportatori e importatori di arredi medicali (2023)

Rango | Esportatori | Valore delle esportazioni (in USD) | Importatori | Valore delle importazioni (in USD) |

1 | Cina | 1,3 miliardi | NOI | 1,1 miliardi |

2 | NOI | 757 milioni | Germania | 340 milioni |

3 | Germania | 709 milioni | Canada | 333 milioni |

Sfide

- Mancanza di capitale iniziale e di supporto finanziario: l'installazione di apparecchiature provenienti dal mercato dei letti ospedalieri automatizzati richiede un elevato capitale iniziale a causa della loro associazione con tecnologie di nuova generazione e materiali specializzati. Di conseguenza, il budget potrebbe non essere sufficiente per diverse strutture mediche e fornitori di servizi di piccole e medie dimensioni, in particolare nelle regioni con risorse limitate. Inoltre, questo divario di accessibilità economica, unito alle spese aggiuntive di manutenzione e assistenza, rende le decisioni di approvvigionamento più complesse e lente.

- Ostacoli normativi legati alla sicurezza dei dati: il rispetto di rigorosi standard qualitativi internazionali in materia di sicurezza dei pazienti e affidabilità delle apparecchiature spesso limita la globalizzazione del mercato dei letti ospedalieri automatizzati. I lunghi e costosi test e la documentazione per questi prodotti possono comportare ritardi o mancanze nella conformità e nei nuovi lanci in questo settore. Inoltre, le crescenti minacce informatiche compromettono la riservatezza dei pazienti, il che porta a ulteriori controversie legali e danni alla reputazione.

Dimensioni e previsioni del mercato dei letti ospedalieri automatizzati:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6% |

|

Dimensione del mercato dell'anno base (2025) |

39,4 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

66,5 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei letti ospedalieri automatizzati:

Analisi del segmento di tipo

Si prevede che il segmento dei letti completamente automatici conquisterà la quota maggiore, pari al 60,5%, del mercato dei letti ospedalieri automatizzati nel periodo considerato. Questa leadership è in gran parte rafforzata dal crescente carico mondiale di malattie croniche e dal rapido invecchiamento della popolazione. D'altro canto, i volumi chirurgici in continua crescita stanno favorendo un'impennata nel supporto al recupero postoperatorio, alimentando la domanda di infrastrutture scalabili e semplificate. Inoltre, la crisi mondiale della forza lavoro nell'assistenza sanitaria tradizionale sta creando una domanda critica di letti di recupero completamente automatizzati. A questo proposito, l'OMS ha stimato una carenza globale di 11 milioni di operatori sanitari entro il 2030.

Analisi del segmento applicativo

Si prevede che il segmento dei letti generici dominerà il mercato con una quota del 35,8% entro la fine del 2035. L'ampio utilizzo in diverse strutture sanitarie, tra cui ospedali, cliniche e strutture di assistenza a lungo termine, ne fa il principale campo di applicazione in questo settore. Inoltre, la versatilità e la funzionalità essenziale offerte dalla possibilità di posizionamento regolabile e dalla facilità di trasferimento del paziente delle opzioni disponibili in questo campo rispondono in modo efficiente alle esigenze di assistenza di base dei pazienti. Infine, la complessità relativamente inferiore rispetto ai letti specializzati contribuisce alla continua priorità di questo segmento tra i fornitori.

Analisi del segmento di utenti finali

Gli ospedali sono destinati a presentarsi come i principali utenti finali nel mercato dei letti ospedalieri automatizzati durante il periodo di tempo considerato, acquisendo al contempo una quota di fatturato del 65,3%. L'elevato volume di ricoveri in queste strutture richiede flussi di lavoro clinici semplificati in vari reparti, tra cui unità di terapia intensiva, reparti di degenza e pronto soccorso. L'elevato turnover dei pazienti e la necessità di una gestione efficiente delle risorse rendono inoltre gli ospedali i maggiori investitori in questo settore. Inoltre, la crescente attenzione alla riduzione al minimo degli infortuni dei pazienti rafforza ulteriormente la loro preferenza come utenti finali in questa categoria.

La nostra analisi approfondita del mercato globale dei letti ospedalieri automatizzati include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo |

|

Applicazione |

|

Funzionalità |

|

Tecnologia |

|

Canale di distribuzione |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei letti ospedalieri automatizzati - Analisi regionale

Approfondimenti sul mercato nordamericano

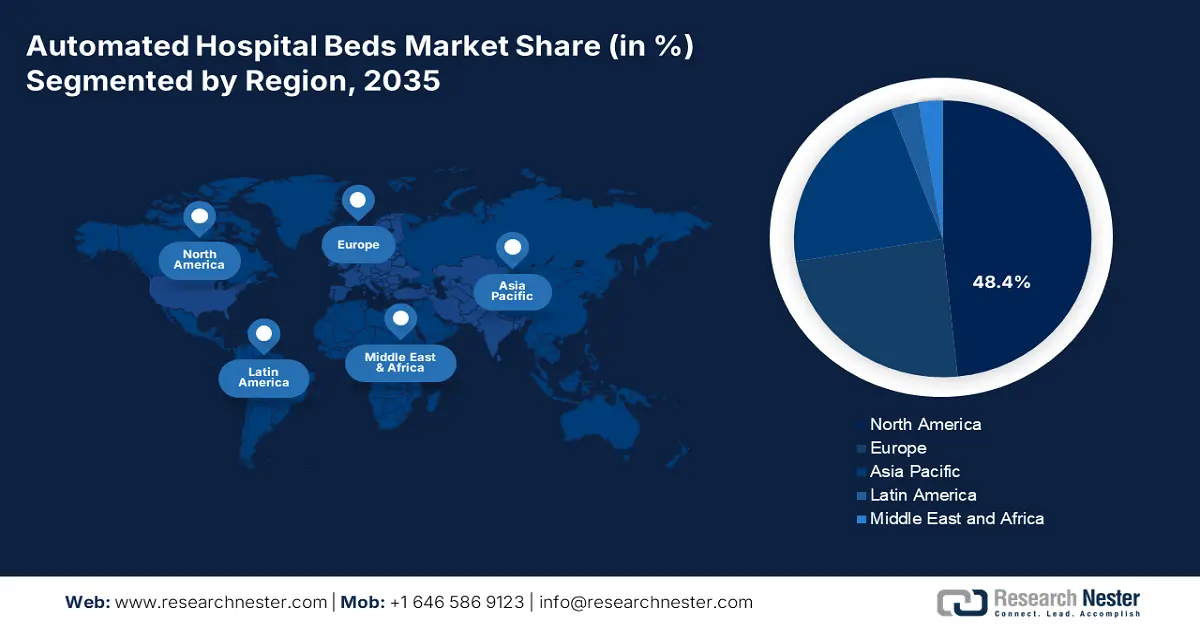

Si prevede che il Nord America registrerà la quota più elevata del mercato dei letti ospedalieri automatizzati, pari al 48,4%, entro la fine del 2035. La presenza di un sistema medico all'avanguardia e adattabile è il principale fattore di crescita in questa regione. D'altro canto, le rigide normative per la sicurezza dei pazienti e l'enorme carico di lavoro infermieristico generano collettivamente un'ampia domanda in Nord America per queste soluzioni infrastrutturali avanzate. Inoltre, l'enfasi dominante a livello internazionale della regione sull'evoluzione della tecnologia medica e sull'integrazione dell'intelligenza artificiale sta consolidando la sua posizione in questo settore.

Secondo il National Hospital Ambulatory Medical Care Survey del 2022, circa 17,8 milioni di accessi al pronto soccorso negli Stati Uniti hanno comportato il ricovero ospedaliero. Inoltre, l'Ufficio di Statistica del Lavoro degli Stati Uniti ha rivelato che si prevede che il Paese richiederà oltre 275.000 infermieri aggiuntivi dal 2020 al 2030. Queste cifre riflettono l'urgente necessità di soluzioni per la riduzione del carico di lavoro nelle strutture sanitarie nazionali. In risposta, il supporto combinato di programmi industriali federali, statali e locali sta evidenziando l'efficacia dei sistemi ospedalieri automatizzati, garantendo un flusso di cassa stabile in questo contesto.

Il mercato canadese sta seguendo un ritmo di crescita costante, con promettenti impegni federali e potenziamenti infrastrutturali provinciali. A dimostrazione di ciò, tra il 2022 e il 2023, i servizi di supporto e di assistenza infermieristica per i pazienti ricoverati hanno rappresentato il 33,6-50,1% della spesa ospedaliera totale nelle province del Paese, secondo il CD Howe Institute. Inoltre, a luglio 2024, il governo canadese ha stanziato 25 miliardi di dollari, dei suoi 200 miliardi di dollari di finanziamenti in 10 anni, per rispondere alle esigenze specifiche del sistema sanitario, tra cui l'empowerment della forza lavoro e la modernizzazione attraverso l'uso di apparecchiature digitali.

Approfondimenti sul mercato APAC

Si prevede che l'Asia-Pacifico diventerà la regione in più rapida crescita nel mercato dei letti ospedalieri automatizzati durante il periodo analizzato. La crescita accelerata della regione è attribuibile alla solida trasformazione digitale delle infrastrutture sanitarie, accompagnata dall'invecchiamento della popolazione e dall'aumento della spesa pubblica per l'assistenza sanitaria. Inoltre, i progressi tecnologici nei dispositivi medici stanno guadagnando terreno anche nell'area APAC, consentendo l'integrazione di funzionalità di monitoraggio della mobilità basate su sensori e di gestione automatizzata dei pazienti nei letti utilizzati in tutti gli ambienti ospedalieri.

Il Giappone è uno dei principali poli di innovazione nel mercato APAC, grazie alla forte attenzione del Paese allo sviluppo e all'utilizzo di infrastrutture mediche basate sull'intelligenza artificiale. D'altro canto, la crescente popolazione geriatrica del Paese favorisce una solida base di consumatori per i prodotti. A questo proposito, uno studio del 2022 del Journal of Aging and Health Research ha previsto che tra il 2030 e il 2065 si verificheranno oltre 1,6 milioni di decessi all'anno in Giappone dovuti all'età avanzata. Questo sta spingendo le autorità governative a dotare gli ospedali di attrezzature più all'avanguardia.

L'India si sta affermando come motore di crescita per il mercato dei letti ospedalieri automatizzati nell'area Asia-Pacifico, grazie al rapido sviluppo delle infrastrutture sanitarie e all'aumento degli investimenti pubblici. A testimonianza dell'afflusso di capitali, l'IBEF ha riportato che gli stanziamenti di bilancio governativi per lo sviluppo, la manutenzione e il potenziamento del sistema sanitario nazionale sono aumentati del 9,7% dal 2024 al 2025. Inoltre, il Paese presenta una domanda di ulteriori 3,6 milioni di posti letto ospedalieri entro il 2034 per soddisfare gli standard sanitari globali, a dimostrazione del potenziale di questo scenario come redditizia opportunità di investimento.

Dati sulle esportazioni per paese di mobili medici o chirurgici (2023)

Paese | Valore delle esportazioni (in USD) |

Vietnam | 58,7 milioni |

Giappone | 40,3 milioni |

Australia | 39,4 milioni |

Indonesia | 21,3 milioni |

India | 20,3 milioni |

Thailandia | 7,2 milioni |

Corea, Rep. | 6,1 milioni |

Malaysia | 5,6 milioni |

Fonte: WITS

Approfondimenti sul mercato europeo

Si stima che il mercato europeo dei letti ospedalieri automatizzati acquisirà un valore significativo nel periodo compreso tra il 2026 e il 2035. La performance costante della regione in questa categoria è sostenuta principalmente dall'invecchiamento della popolazione, dall'aumento dei ricoveri in terapia intensiva (UTI) e dalle politiche nazionali per la modernizzazione delle infrastrutture sanitarie. Inoltre, lo Spazio Europeo dei Dati Sanitari (EHDS) e il programma EU4Health stanno contribuendo in modo significativo a questa coorte come acceleratori dell'automazione delle tecnologie, stanziando fondi sufficienti.

Il Servizio Sanitario Nazionale (NHS) del Regno Unito continua ad ampliare la copertura del sostegno finanziario per il recupero post-operatorio e l'assistenza a lungo termine, consentendo un flusso continuo di denaro nel mercato dei letti ospedalieri automatizzati. A riprova di ciò, la spesa lorda per le infrastrutture mediche nel Paese è aumentata da 3,5 trilioni di dollari a 4 trilioni di dollari tra il 2022 e il 2023, secondo il rapporto del 2025 dell'Office for National Statistics. Anche altre iniziative governative volte a modernizzare le attrezzature sanitarie e a integrare tecnologie intelligenti stanno alimentando la crescita in questo panorama.

L'attuazione a livello nazionale della legge sul futuro dell'ospedale è il principale fattore trainante del mercato tedesco dei letti ospedalieri automatizzati. Inoltre, gli elevati standard di qualità dei servizi medici e delle attrezzature nel Paese rappresentano un punto di riferimento per il potenziamento infrastrutturale, con conseguente impulso ai continui progressi nel settore MedTech. D'altro canto, l'invecchiamento della popolazione e la crescente incidenza di malattie croniche generano una domanda sostenuta in questo settore, influenzando sia l'offerta interna che le dinamiche del commercio internazionale.

Dati sulle esportazioni per paese di mobili medici o chirurgici (2023)

Paese | Valore delle esportazioni (in USD) |

Paesi Bassi | 245,1 milioni |

Polonia | 220,5 milioni |

Francia | 144,3 milioni |

Italia | 129,3 milioni |

Regno Unito | 112,2 milioni |

Tacchino | 83,8 milioni |

Spagna | 82,6 milioni |

Fonte : WITS

Principali attori del mercato dei letti ospedalieri automatizzati:

- Stryker Corporation

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Hill-Rom Holdings (Baxter)

- Getinge AB

- Invacare Corporation

- Gruppo LINET SE

- Paramount Bed Holdings

- Arjo

- Medline Industries, LP

- Joerns Healthcare LLC

- Stiegelmeyer GmbH & Co. KG

- Juvare

L'attuale mercato dei letti ospedalieri automatizzati è caratterizzato da un mix di operatori regionali consolidati. I principali attori hanno rinnovato il loro impegno in strategie articolate che coinvolgono collaborazioni, prodotti e ricerca e sviluppo per sfruttare i concetti intelligenti emergenti nella mobilità e nel monitoraggio remoto. Pur sfruttando mercati redditizi in tutto il mondo, le aziende continuano a espandersi in mercati nuovi ed emergenti, in particolare in Asia e America Latina. Fusioni e acquisizioni, localizzazione e partnership pubblico-private a supporto della creazione di valore congiunto favoriscono la sostenibilità e la redditività a lungo termine in questo mercato in rapida evoluzione.

Di seguito è riportato l'elenco di alcuni importanti attori che operano sul mercato:

Sviluppi recenti

- Nel luglio 2025, Juvare ha lanciato una nuova e potente soluzione software, BedSync, progettata per automatizzare la gestione dei posti letto nelle strutture sanitarie. Consente la reportistica in tempo reale e basata su API, mantenendo al contempo l'allineamento con l'iniziativa di connettività NHSN del CDC, riducendo il carico di lavoro dei team clinici e amministrativi.

- Nel febbraio 2025, Stryker ha introdotto il letto ospedaliero ProCeed, che offre semplicità e migliora l'assistenza in diverse aree geografiche. Questo contribuisce a garantire la sicurezza di medici e pazienti in ambito medico, offrendo una piattaforma efficiente e facile da usare, che supporta la mobilità del paziente e riduce il rischio di lesioni da caduta.

- Report ID: 3892

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.