Prospettive di mercato dei fluoruri inorganici:

Il mercato dei fluoruri inorganici è stato stimato in 1,02 miliardi di dollari nel 2025 e si prevede che raggiungerà 1,68 miliardi di dollari entro il 2035, con un CAGR di circa il 5,1% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il mercato dei fluoruri inorganici è stimato in 1,07 miliardi di dollari.

La crescita del mercato globale dei fluoruri inorganici è influenzata dalla crescente domanda di alluminio in vari settori, come quello automobilistico, edile e degli imballaggi. Ad esempio, la crescente necessità di materiali leggeri da parte dell'industria automobilistica ha aumentato l'uso dell'alluminio, che a sua volta ha aumentato la domanda di fluoruri inorganici utilizzati nella fusione dell'alluminio. La crescente domanda di alluminio rende necessario l'utilizzo di fluoruri inorganici nel processo di produzione. L'industria dei componenti necessari dell'alluminio, come i fluoruri inorganici, è in crescita grazie alla continua ricerca di materiali resistenti e leggeri. La loro funzione cruciale nella produzione e nell'edilizia contemporanee è evidenziata dall'interazione tra la domanda di alluminio e quella di fluoruri inorganici, che stimola l'espansione del mercato dei fluoruri inorganici.

Secondo il Dipartimento dell'Energia degli Stati Uniti, una riduzione del peso del veicolo del 10% può aumentare l'efficienza del carburante dal 6% all'8%. Il peso della carrozzeria e del telaio di un veicolo può essere ridotto fino al 50% sostituendo i componenti in ghisa e acciaio convenzionale con materiali leggeri come acciaio ad alta resistenza, leghe di magnesio (Mg), leghe di alluminio (Al), fibra di carbonio e compositi polimerici. Ciò ridurrà anche il consumo di carburante del veicolo. Pertanto, l'innovazione dei materiali gioca un ruolo cruciale nel raggiungimento degli obiettivi di sostenibilità e prestazioni.

Materiale leggero | Riduzione di massa |

Magnesio | 30-70% |

Compositi in fibra di carbonio | 50-70% |

Compositi di matrice in alluminio e IA | 30-60% |

Titanio | 40-55% |

Compositi in fibra di vetro | 25-35% |

Acciaio ad alta resistenza avanzato | 15-25% |

Acciaio ad alta resistenza | 10-28% |

Fonte: Dipartimento dell'Energia degli Stati Uniti

I principali attori del settore, tra cui Navin Fluorine International Limited (NFIL), stanno effettuando investimenti strategici per potenziare le proprie capacità produttive e diversificare l'offerta di prodotti. Nel 2021, NFIL, uno dei principali produttori di prodotti fluorurati, ha annunciato che la sua controllata al 100%, Navin Fluorine Advanced Sciences Limited (NFASL), ha stipulato un accordo pluriennale con un'importante multinazionale per la produzione e la fornitura di un intermedio fluorurato agrochimico fondamentale. Questo accordo, del valore di circa 96 milioni di dollari, ha una durata di cinque anni. Si prevede che questa iniziativa rafforzerà l'offerta di prodotti e rafforzerà le relazioni con i clienti, fornendo al contempo elementi essenziali per la crescita futura.

Chiave Fluoruri inorganici Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

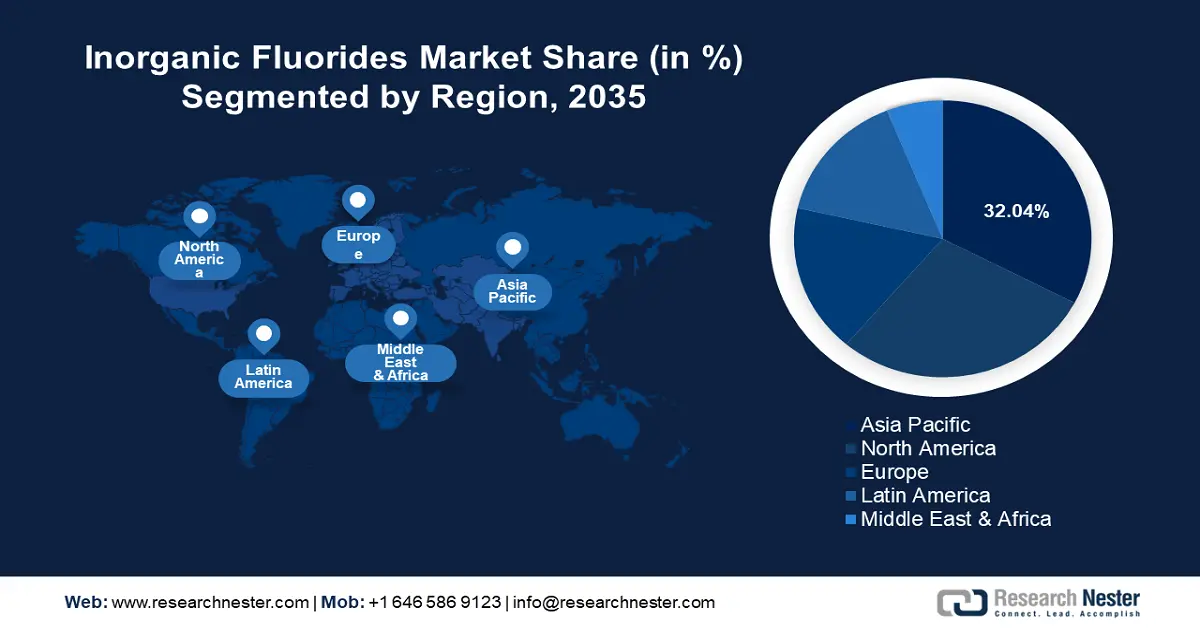

- L'Asia-Pacifico è leader nel mercato dei fluoruri inorganici con una quota del 32%, trainata dalla rapida industrializzazione e dalla crescita della produzione di alluminio in Cina e India, garantendo una crescita sostenuta fino al 2026-2035.

- Il mercato dei fluoruri inorganici del Nord America è destinato a crescere in modo significativo entro il 2035, trainato dalla crescente domanda da parte dell'industria automobilistica ed elettronica.

Approfondimenti sul segmento:

- Si prevede che il segmento del fluoruro di ammonio raggiungerà una quota considerevole entro il 2035, trainato dal suo ampio utilizzo nelle applicazioni di incisione e pulizia del vetro.

- Si prevede che il segmento dell'alluminio del mercato dei fluoruri inorganici acquisirà una quota significativa dal 2026 al 2035, trainato dal crescente utilizzo del fluoruro di alluminio nella produzione di alluminio per migliorare il processo di fusione elettrolitica.

Principali trend di crescita:

- Crescente domanda di refrigeranti e sistemi di condizionamento dell'aria

- Espansione dell'industria farmaceutica

Principali sfide:

- Regolamentazioni severe e preoccupazioni ambientali

- Problemi di salute e sicurezza

- Attori principali: Solvay, Shanghai Mintchem Development Co., Navin Fluorine International Limited, Aditya Birla Group, Do-Fluoride Chemicals Co., Ltd., Alfa Aesar, Honeywell International Inc., DuPont de Nemours, Inc., Arkema S.A., Shandong Dongyue Chemical Co., Ltd..

Globale Fluoruri inorganici Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato 2025: 1,02 miliardi di USD

- Dimensioni del mercato 2026: 1,07 miliardi di USD

- Dimensioni del mercato previste: 1,68 miliardi di USD entro il 2035

- Previsioni di crescita: 5,1% CAGR (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 32% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Cina, Giappone, India, Stati Uniti, Germania

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Taiwan

Last updated on : 27 August, 2025

Fattori trainanti e sfide della crescita del mercato dei fluoruri inorganici:

Fattori di crescita

- Crescente domanda di refrigeranti e sistemi di condizionamento dell'aria: nella produzione di refrigeranti e sistemi di condizionamento dell'aria, i fluoruri inorganici come l'acido fluoridrico e il fluoro gassoso sono ingredienti essenziali. Si prevede che la necessità di fluoruri inorganici aumenterà con la crescente domanda di sistemi di condizionamento dell'aria negli edifici residenziali e commerciali, soprattutto nei climi più caldi. L'Agenzia Internazionale per l'Energia segnala che attualmente sono in funzione circa 2 miliardi di condizionatori d'aria a livello globale. Il raffreddamento degli ambienti svolge un ruolo significativo nella crescente domanda di elettricità per gli edifici e nella crescente necessità di aumentare la capacità di generazione per gestire i picchi di domanda. In particolare, quasi il 70% di queste unità sono residenziali.

La richiesta di fluoruri inorganici, necessari per produrre refrigeranti efficaci ed efficienti, è guidata dalla crescente necessità di sistemi di raffreddamento. Il mercato di queste sostanze chimiche necessarie è in espansione a causa del riscaldamento globale e della necessità di aria condizionata in un numero sempre maggiore di edifici. Secondo la National Aeronautics and Space Administration (NASA), la temperatura terrestre nel 2023 era di 2,45 gradi Fahrenheit (o 1,36 gradi Celsius) più calda rispetto alla media preindustriale della fine del XIX secolo (1850-1900). Gli anni più caldi mai registrati sono stati gli ultimi dieci. La relazione tra la necessità di controllo del clima e l'uso di fluoruri inorganici sottolinea quanto sia fondamentale mantenere piacevoli le abitazioni e i luoghi di lavoro, il che stimola l'espansione del mercato. - Industria farmaceutica in espansione: l'industria farmaceutica utilizza ampiamente i fluoruri inorganici nella sintesi di diversi farmaci e principi attivi farmaceutici (API). Il settore farmaceutico è in espansione a causa della crescente incidenza di malattie croniche e della necessità di formulazioni farmaceutiche migliori e più recenti, con conseguente aumento della domanda di fluoruri inorganici. Uno studio del 2023 dei National Institutes of Health ha rilevato che varie nanoparticelle inorganiche (NP), tra cui argento, zinco, idrossiapatite, fluoruro di calcio, titanio e NP a base di rame, migliorano significativamente le proprietà anti-carie di collutori e dentifrici. Inoltre, è stato osservato che le nanoparticelle metalliche presenti negli agenti lucidanti dentali e nei materiali da otturazione possono contribuire a contrastare lo sviluppo di carie. Queste nanoparticelle metalliche, utilizzate da sole o in formulazioni composite, presentano proprietà antibatteriche e demineralizzanti. Possono anche essere utilizzate per creare materiali dentali con maggiore resistenza meccanica ed estetica.

La carie, la malattia orale cronica più comune, rappresenta una sfida poiché i materiali da otturazione tradizionali non hanno proprietà anticarie, rendendo più probabile la carie secondaria. Secondo l'Organizzazione Mondiale della Sanità (OMS), circa 514 milioni di bambini in tutto il mondo soffrono di carie dei denti primari, mentre 2 miliardi di adulti soffrono di carie dei denti permanenti. I nanomateriali si sono rivelati un metodo promettente per il trattamento della carie, in quanto possono inibire la produzione di biofilm. Inoltre, promuovono la remineralizzazione riducendo la demineralizzazione. I recenti progressi nella nanotecnologia hanno portato a significativi miglioramenti nei materiali anticarie, in particolare nello sviluppo di nanoadesivi e resine nanocomposite. Le nanoparticelle inorganiche stanno creando interesse nelle applicazioni dentali grazie alla loro capacità di interrompere il metabolismo batterico e prevenire la formazione di biofilm.

Sfide

Normative severe e preoccupazioni ambientali: per attenuare questi effetti, governi e agenzie di regolamentazione applicano severe leggi ambientali. Per conformarsi a queste norme, sono necessari investimenti significativi in tecniche di gestione dei rifiuti più sicure e tecnologie di controllo dell'inquinamento. Aumentando i costi di produzione e scoraggiando gli investitori, l'elevato costo della conformità e la possibilità di sanzioni per inadempienza possono limitare l'espansione del mercato dei fluoruri inorganici.

- Problemi di salute e sicurezza: il fluoruro di idrogeno è uno dei fluoruri inorganici più nocivi e caustici. I lavoratori e le popolazioni circostanti sono esposti a un rischio considerevole di problemi di salute a causa dell'esposizione a queste sostanze. Sono necessarie rigorose procedure e precauzioni di sicurezza per evitare incidenti e rischi per la salute, il che aumenta i costi operativi. I produttori devono investire in sistemi di risposta alle emergenze, formazione e dispositivi di sicurezza all'avanguardia. Queste spese aggiuntive possono potenzialmente limitare l'espansione del mercato, riducendo la redditività e aumentando la complessità operativa.

Dimensioni e previsioni del mercato dei fluoruri inorganici:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

5,1% |

|

Dimensione del mercato dell'anno base (2025) |

1,02 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

1,68 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei fluoruri inorganici:

Tipo (fluoruro di ammonio, fluoruro di calcio, fluoruro di idrogeno, fluoruro di sodio, fluoruro di zolfo)

Entro il 2035, si prevede che il segmento del fluoruro di idrogeno di ammonio raggiungerà una quota di mercato superiore al 33,6% dei fluoruri inorganici. Il segmento è in crescita grazie al suo ampio utilizzo nelle applicazioni di incisione e pulizia del vetro. In queste procedure, il fluoruro di idrogeno di ammonio funziona incredibilmente bene, offrendo una finitura pulita e precisa. Inoltre, per creare motivi e disegni complessi, viene comunemente impiegato nell'industria del vetro per incidere le superfici in vetro. Viene anche utilizzato per pulire le superfici metalliche, migliorandone la funzionalità e la pulizia. Le potenti capacità di incisione del fluoruro di idrogeno di ammonio gli consentono di rimuovere efficacemente i contaminanti indesiderati dalle superfici metalliche e di vetro, il che spiega la sua efficacia in queste applicazioni. È un'opzione popolare per i produttori che cercano finiture superiori grazie alla sua capacità di creare incisioni delicate e complesse.

Applicazione (alluminio, petrolio e gas, prodotti farmaceutici, elettronica)

Il segmento dell'alluminio nel mercato dei fluoruri inorganici acquisirà una quota significativa durante il periodo di valutazione. La crescita del segmento può essere attribuita al crescente utilizzo di fluoruri nella produzione di alluminio. Il fluoruro di alluminio, in particolare, è essenziale per abbassare il punto di fusione dell'ossido di alluminio, facilitando il processo elettrolitico di fusione dell'alluminio. I fluoruri sono essenziali nel settore dell'alluminio grazie all'efficienza dei loro metodi di produzione. Il mercato dei fluoruri inorganici è inoltre trainato dalla crescente domanda di alluminio in diversi settori, tra cui l'imballaggio, l'edilizia e l'industria automobilistica. I fluoruri utilizzati nella produzione di alluminio sono molto richiesti poiché l'alluminio è un materiale popolare in questi settori grazie alle sue proprietà di leggerezza e resistenza alla corrosione.

Paese | Capacità produttiva di alluminio nel 2023 (in migliaia di tonnellate metriche) | Percentuale della produzione globale |

Cina | 41.000 | 59% |

India | 4.100 | 6% |

Russia | 3.800 | 5% |

Canada | 3.000 | 4% |

Emirati Arabi Uniti (EAU) | 2.700 | 4% |

Bahrein | 1.600 | 2% |

Australia | 1.500 | 2% |

Norvegia | 1.300 | 2% |

Brasile | 1.100 | 2% |

Resto del mondo | 9.460 | 14% |

La nostra analisi approfondita del mercato globale dei fluoruri inorganici include i seguenti segmenti:

Tipo |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei fluoruri inorganici:

Statistiche di mercato APAC

Nel mercato dei fluoruri inorganici, si stima che la regione Asia-Pacifico raggiungerà una quota di mercato superiore al 32,04% entro il 2035. La crescita del mercato regionale è trainata dalla rapida industrializzazione, soprattutto in Cina e India. Un ruolo importante è svolto anche dall'espansione dei settori industriali e dalla crescente produzione di alluminio. L'espansione del mercato è supportata anche da investimenti nello sviluppo infrastrutturale e da politiche governative vantaggiose. Inoltre, vi è una maggiore richiesta di fluoruri inorganici a seguito della crescita demografica e economica dell'area Asia-Pacifico. L'esistenza di importanti settori di utilizzo finale come l'elettronica e l'automotive favorisce ulteriormente l'espansione del mercato dei fluoruri inorganici. Vantaggi competitivi sono offerti anche dall'abbondanza di materie prime e dai bassi costi della manodopera.

Inoltre, in Cina , l'incidenza della carie dentale potrebbe continuare ad aumentare a causa dei cambiamenti negli stili di vita e dell'aumento del consumo di zucchero, aggravato dall'accesso limitato a cure specialistiche. Secondo il Consiglio di Stato, entro il 2030 la Cina dovrebbe consumare 16,44 milioni di tonnellate di zucchero e, nel periodo 2021-2030, tale consumo sarà relativamente significativo. La crescente prevalenza delle malattie orali in Cina potrebbe potenzialmente diventare un grave problema di salute pubblica, con conseguenti elevate spese personali e mediche. Le iniziative cinesi per migliorare la prevenzione delle malattie croniche offrono l'opportunità di integrare la prevenzione delle malattie orali nei programmi per le malattie non trasmissibili (NCD). La ricerca dimostra che la fluorizzazione automatica, combinata con l'uso appropriato di dentifricio contenente fluoro, è particolarmente efficace. Questa situazione sta determinando una crescente domanda di fluoruri inorganici nei dentifrici e nell'acqua, che si prevede stimolerà la crescita del mercato dei fluoruri inorganici all'interno del Paese.

Inoltre, il fluoruro di alluminio sta guadagnando terreno in India grazie al suo crescente utilizzo nella produzione di alluminio. Il fluoruro di alluminio è un additivo cruciale nella produzione di alluminio, poiché riduce il consumo energetico durante la fusione. Inoltre, il crescente utilizzo dell'alluminio in diversi settori amplierà il mercato dei fluoruri inorganici nel Paese. L'Osservatorio della Complessità Economica ha rivelato che l'India è diventata il secondo importatore mondiale di fluoruro di alluminio nel 2022, con un fatturato di 82,3 milioni di dollari. Nello stesso anno, il fluoruro di alluminio si è classificato al 793° posto tra le importazioni indiane.

Analisi del mercato del Nord America

Il mercato dei fluoruri inorganici in Nord America deterrà una quota sostanziale durante il periodo previsto. La crescita del mercato può essere attribuita alla crescente domanda di fluoruri inorganici nell'industria automobilistica ed elettronica. Inoltre, tecnologie di produzione avanzate e severe normative ambientali stanno contribuendo all'espansione del mercato. Inoltre, in Canada , le iniziative per ridurre il consumo di energia e le emissioni di gas serra sono in linea con l'enfasi sulle misure di risparmio energetico. Si prevede che il mercato dei fluoruri inorganici nelle applicazioni refrigeranti crescerà costantemente, poiché consumatori e aziende daranno priorità all'efficienza energetica, rendendolo un importante trend di mercato.

Negli Stati Uniti , i fluoruri inorganici stanno guadagnando terreno grazie al loro utilizzo nella produzione di materiali avanzati, tra cui fibre ottiche, vetri specializzati e ceramiche ad alte prestazioni. Il mercato dei fluoruri inorganici è trainato dalla crescente domanda di questi materiali in settori come le telecomunicazioni, l'aerospaziale e la difesa. Secondo il rapporto dell'Aerospace Industries Association, il settore aerospaziale e della difesa statunitense ha raggiunto un traguardo notevole nel 2023, con vendite di oltre 955 miliardi di dollari, con un aumento del 7,1% rispetto al 2022. Pertanto, questi materiali all'avanguardia offrono durata eccezionale, prestazioni e qualità uniche, necessarie per applicazioni innovative.

Principali attori del mercato dei fluoruri inorganici:

- Solvay

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Shanghai Mintchem Development Co.

- Navin Fluorine International Limited

- Gruppo Aditya Birla

- Do-Fluoride Chemicals Co., Ltd.

- Alfa Aesar

- Honeywell International Inc.

- DuPont de Nemours, Inc.

- Arkema SA

- Shandong Dongyue Chemical Co., Ltd.

Le aziende stanno consolidando la propria posizione dominante a livello regionale, solide reti di distribuzione a livello mondiale, ampi portafogli prodotti ed efficaci capacità produttive. Insieme, queste aziende stanno dando impulso al mercato dei fluoruri inorganici attraverso l'innovazione, il posizionamento strategico a livello globale e l'impegno per l'efficienza e la qualità, garantendo il loro predominio e la loro leadership sul mercato.

Sviluppi recenti

- Nel gennaio 2022, Honeywell e Navin Fluorine International Limited, parte del Padmanabh Mafatlal Group, hanno stretto una partnership per produrre le idrofluoroolefine (HFO) Solstice di Honeywell in India.

- Nell'ottobre 2021, Solvay ha ampliato le sue capacità di innovazione nel settore delle auto elettriche sviluppando la prossima generazione di elettroliti allo stato solido per batterie. Sul campo, gli investimenti sono iniziati all'inizio di quest'anno con l'istituzione di un laboratorio in camera asciutta presso il centro di ricerca di Solvay vicino a Parigi, seguito da una nuova linea pilota di ricerca e sviluppo a La Rochelle.

- Report ID: 7017

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.