Prospettive di mercato dei ritardanti di fiamma inorganici:

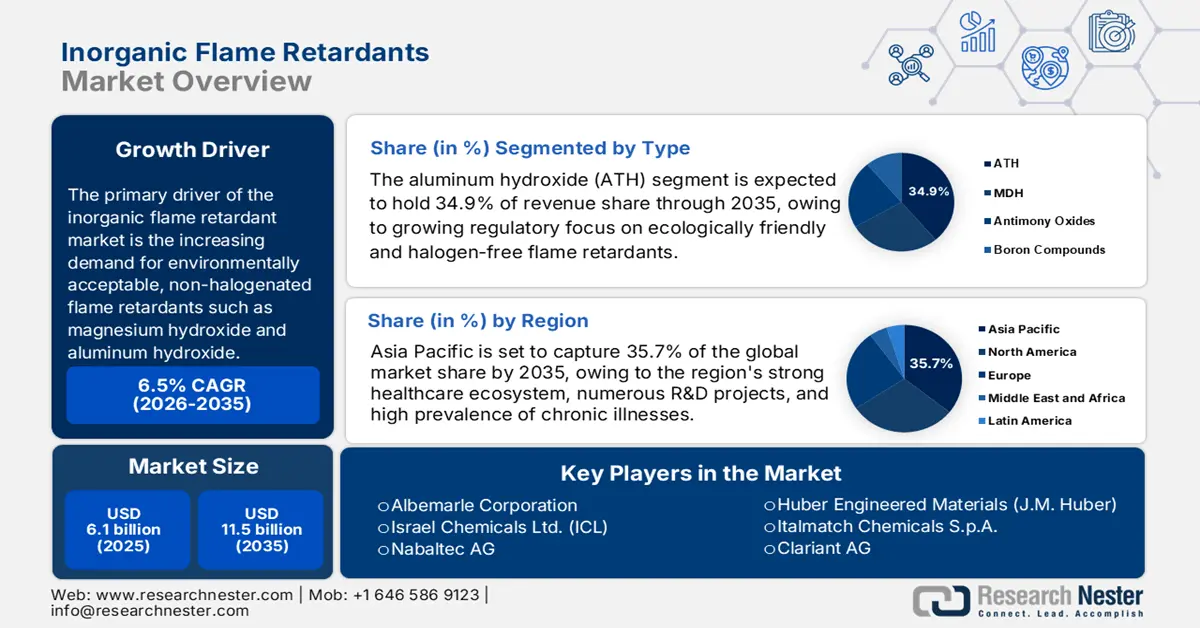

Il mercato dei ritardanti di fiamma inorganici è stato stimato in 6,1 miliardi di dollari nel 2025 e si prevede che raggiungerà gli 11,5 miliardi di dollari entro la fine del 2035, con un CAGR del 6,5% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei ritardanti di fiamma inorganici è stimato in 6,5 miliardi di dollari.

Il principale motore del mercato dei ritardanti di fiamma inorganici è la crescente domanda di ritardanti di fiamma non alogenati e rispettosi dell'ambiente, come l'idrossido di magnesio e l'idrossido di alluminio. Normative più severe in materia di sostenibilità ambientale e una maggiore consapevolezza dei consumatori in materia di sicurezza antincendio, soprattutto nei paesi dell'Asia-Pacifico, del Nord America e dell'Europa, stanno guidando questa tendenza. L'uso di ritardanti di fiamma inorganici è aumentato significativamente a seguito dell'abbandono di quelli alogenati per motivi di salute e tutela ambientale.

La disponibilità di materie prime come i composti di magnesio e l'alluminio ha un impatto diretto sulla catena di approvvigionamento dei ritardanti di fiamma inorganici. Nel 2021 negli Stati Uniti sono state prodotte circa 4,3 milioni di tonnellate di alluminio, con importazioni sostanziali che contribuiscono a soddisfare la domanda industriale. Analogamente, le importazioni e la produzione di magnesio sono essenziali per garantire un approvvigionamento costante per la creazione di ritardanti di fiamma. Per soddisfare la crescente domanda, il settore ha assistito a investimenti volti ad aumentare gli impianti di produzione.

Mercato dei ritardanti di fiamma inorganici: fattori di crescita e sfide

Fattori di crescita

- Eliminazione graduale dei ritardanti di fiamma alogenati : l'Agenzia europea per le sostanze chimiche (ECHA) ha ufficialmente riconosciuto i ritardanti di fiamma bromurati aromatici, compresi gli eteri di difenile polibromurato, come candidati per le restrizioni a livello UE ai sensi del regolamento REACH, a causa della loro natura persistente, bioaccumulabile o tossica. Questa pressione normativa obbliga i produttori a valutare ritardanti di fiamma non alogenati e inorganici come sostituti. Ad esempio, le aziende che in precedenza si affidavano al decaBDE sono ora tenute a prendere in considerazione idrati inorganici, come il triidrato di alluminio o l'idrossido di magnesio, per garantire la conformità alle normative.

- Norme edilizie e standard di costruzione più rigorosi in materia di sicurezza antincendio : la norma cinese GB 8624-2022 aggiornata sull'infiammabilità dei materiali da costruzione, entrata in vigore a marzo 2023, richiede una maggiore resistenza al fuoco negli edifici alti e pubblici. Ciò ha comportato un aumento di circa il 12% annuo del consumo di idrossido di magnesio e triidrato di alluminio per cablaggi, cavi e isolamenti nel 2023 all'interno del Paese. Tali normative obbligano i produttori di materiali da costruzione a integrare ritardanti di fiamma inorganici per soddisfare gli standard più elevati; ad esempio, le linee di prodotti isolanti stanno passando da additivi a base di organoalogenati ad additivi a base minerale.

- Valutazioni governative di alternative e partnership: l'EPA statunitense, attraverso le sue iniziative Safer Choice / Design for the Environment, ha avviato partnership per valutare alternative a ritardanti di fiamma pericolosi come DecaBDE e HBCD, esaminando numerose potenziali alternative. Poiché molti di questi candidati sono inorganici o non alogenati, ciò favorisce l'utilizzo di queste sostanze chimiche più sicure da parte dell'industria. Ad esempio, diverse delle alternative valutate includono idrossidi metallici, composti minerali o altri materiali a bassa tossicità, che i produttori stanno adottando per rimanere proattivi nella conformità e ottenere la certificazione Safer Choice.

1. Commercio di alluminio grezzo

Il commercio di alluminio grezzo alimenta il mercato supportando settori in cui l'alluminio è un materiale primario, come l'industria automobilistica, l'edilizia e le applicazioni elettriche. Molti di questi settori richiedono rivestimenti, additivi o compositi ignifughi per migliorare la resistenza al fuoco dell'alluminio e soddisfare le rigorose normative di sicurezza. I ritardanti di fiamma inorganici come l'idrossido di alluminio e l'idrossido di magnesio vengono spesso integrati con materiali a base di alluminio per migliorare la stabilità termica e ridurre l'infiammabilità. Con l'espansione del commercio internazionale, aumenta anche la disponibilità di alluminio grezzo e la domanda di soluzioni ignifughe complementari, creando opportunità di crescita per i fornitori di prodotti chimici ignifughi inorganici.

Produzione di alluminio grezzo (2024)

Regione | Volume degli scambi (USD) |

Messico | 832 milioni |

Malaysia | 432 milioni |

Canada | 328 milioni |

Francia | 32 milioni |

Thailandia | 16,4 milioni |

Fonte: OEC

2. Dinamiche commerciali dei veicoli elettrici

I veicoli elettrici, come i camion elettrici, si basano su grandi pacchi batteria agli ioni di litio che presentano maggiori rischi di incendio e di fuga termica, creando una forte necessità di ritardanti di fiamma efficienti. I ritardanti di fiamma inorganici, come l'idrossido di alluminio, l'idrossido di magnesio e i composti a base di fosforo, sono ampiamente utilizzati in cavi, involucri e alloggiamenti per batterie per soddisfare rigorosi standard di sicurezza. Con l'espansione del commercio internazionale e l'aumento dell'adozione di camion elettrici in diverse regioni, i produttori stanno aumentando l'approvvigionamento di ritardanti di fiamma inorganici per garantire conformità normativa, sicurezza e affidabilità.

Esportazione/importazione di camion elettrici (2023)

Principali esportatori | Valore (milioni di USD) | Importatori leader | Valore (milioni di USD) |

Cina | 869 | Canada | 666 |

NOI | 839 | Regno Unito | 639 |

Germania | 649 | Belgio | 515 |

Tacchino | 628 | Norvegia | 443 |

Canada | 165 | Germania | 437 |

Fonte: OEC

Sfide

- Volatilità dei prezzi delle materie prime: il prezzo delle materie prime influisce in modo significativo sul settore dei ritardanti di fiamma inorganici. Nel 2021, la produzione cinese di antimonio è diminuita del 12,2%, con un conseguente aumento dei prezzi del 28,1%. Il prezzo del tetrabromobisfenolo A è aumentato di 1.201 dollari a tonnellata a causa della necessità da parte delle aziende di adeguare le proprie strategie di prezzo a causa dell'aumento del 58,1% dei prezzi del petrolio greggio tra il 2020 e il 2022.

- Sfide nel riciclaggio e nell'integrazione dell'economia circolare: gli sforzi di riciclaggio sono gravemente ostacolati dai rifiuti contenenti ritardanti di fiamma. Poiché possono contaminare altri materiali riciclabili o inibire il riciclo dei materiali, i contaminanti tossici possono ostacolare l'economia circolare. La Direttiva UE sui rifiuti di apparecchiature elettriche ed elettroniche, ad esempio, impone limiti severi alla quantità di BFR nelle plastiche recuperate, il che ha spinto le aziende a investire in attrezzature per il recupero dei materiali.

Dimensioni e previsioni del mercato dei ritardanti di fiamma inorganici:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,5% |

|

Dimensione del mercato dell'anno base (2025) |

6,1 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

11,5 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei ritardanti di fiamma inorganici:

Analisi del segmento di tipo

Si prevede che il segmento dell'idrossido di alluminio (ATH), in base al componente, acquisirà una quota di mercato di circa il 34,9% entro il 2035. La sua supremazia è dovuta al fatto che è atossico e ha un'ottima capacità di sopprimere fumo e fiamme. Quando l'ATH si decompone endotermicamente, rilascia vapore acqueo, raffreddando la sostanza e riducendo la resistenza dei gas infiammabili. Applicazioni come cavi elettrici e materiali da costruzione, che devono soddisfare rigorose normative antincendio, traggono grande vantaggio da questa tecnica. La necessità di ATH è ulteriormente alimentata dalla crescente attenzione normativa verso ritardanti di fiamma ecologici e privi di alogeni. Ad esempio, la direttiva RoHS (Restriction of Hazardous Compounds) dell'Unione Europea promuove l'uso di sostituti più sicuri, come l'ATH, limitando l'uso di specifici composti pericolosi nelle apparecchiature elettriche ed elettroniche.

Analisi del segmento applicativo

Si prevede che il segmento delle poliolefine raggiungerà una quota del 28,1% entro la fine del 2035. Questa espansione è alimentata dal loro ampio utilizzo in diversi settori, tra cui l'imballaggio, l'edilizia e il settore automobilistico. La resistenza al fuoco delle poliolefine è aumentata dall'aggiunta di ritardanti di fiamma, che le rende idonee per usi in cui la sicurezza antincendio è fondamentale. L'uso di poliolefine ritardanti di fiamma si è ampliato a seguito dell'evoluzione dell'industria automobilistica verso materiali leggeri senza compromettere le normative di sicurezza. La necessità di poliolefine ritardanti di fiamma è ulteriormente aumentata dalle leggi e dai regolamenti edilizi che richiedono l'uso di materiali ignifughi nelle costruzioni, come gli standard della National Fire Protection Association (NFPA) e l'International Building Code (IBC).

Analisi del segmento di utilizzo finale

Si prevede che il settore delle costruzioni manterrà una quota significativa del mercato globale dei ritardanti di fiamma inorganici entro il 2035, spinto da rigorose normative antincendio e da una crescente domanda di materiali non combustibili sia nelle strutture residenziali che commerciali. L'aumento dell'urbanizzazione, insieme all'enfasi sulle certificazioni di bioedilizia, favorisce ulteriormente l'adozione di ritardanti di fiamma minerali privi di alogeni, come l'idrossido di alluminio, in isolanti, cablaggi e pannelli. Ad esempio, Clariant AG fornisce additivi ritardanti di fiamma non alogenati specificamente progettati per materiali da costruzione, in conformità con i codici di sicurezza e gli standard ambientali in continua evoluzione in regioni come Europa e Asia.

La nostra analisi approfondita del mercato globale dei ritardanti di fiamma inorganici include i seguenti segmenti:

Segmento | Sottosegmento |

Tipo |

|

Applicazione |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei ritardanti di fiamma inorganici - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

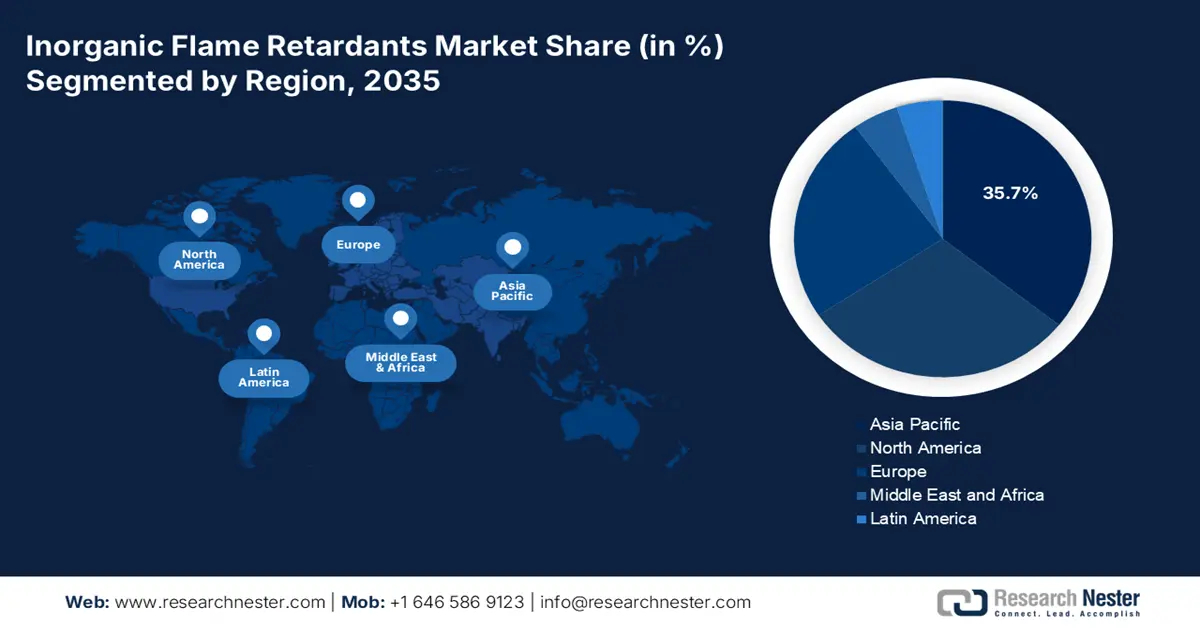

Si prevede che l'area Asia-Pacifico deterrà il 35,7% del mercato dei ritardanti di fiamma inorganici nel 2035, grazie a fattori come l'elettrificazione, la crescita industriale e le normative sulla sostenibilità. L'aumento della produzione di veicoli elettrici, la pressione normativa per i ritardanti privi di alogeni e le normative sulla sicurezza degli edifici in Cina, India, Giappone e Sud-est asiatico sono fattori determinanti. Nel settore dell'elettronica e dei semiconduttori, Corea del Sud e Giappone attribuiscono maggiore priorità a materiali non tossici come l'idrossido di magnesio e l'alluminio. Con l'adozione diffusa di normative edilizie e di misure di sicurezza antincendio per le batterie, la Cina è leader mondiale nei consumi industriali.

Entro il 2035, si prevede che la Cina deterrà la quota maggiore di fatturato, circa il 41,2%, del mercato dei ritardanti di fiamma inorganici nell'area Asia-Pacifico. Questa crescita è attribuibile alla sua ampia base industriale e alle rigorose normative antincendio. La rapida espansione della produzione di veicoli elettrici e le significative iniziative infrastrutturali nel Paese richiedono un'ampia applicazione dei ritardanti di fiamma in batterie, cavi e materiali isolanti. Albemarle Corporation, importante fornitore di ritardanti di fiamma a base di idrossido di alluminio, ha rafforzato la sua presenza in Cina attraverso alleanze strategiche che soddisfano la crescente domanda di soluzioni antincendio prive di alogeni.

Si prevede che l'India assumerà la leadership nel mercato dei ritardanti di fiamma inorganici nell'area Asia-Pacifico, con un CAGR previsto del 7,4% dal 2026 al 2035. Questa crescita è alimentata dalla rapida urbanizzazione, dallo sviluppo di un ecosistema di veicoli elettrici e dall'introduzione di normative all'avanguardia in materia di edilizia sostenibile e sicurezza antincendio. Questi elementi stanno trainando la domanda di ritardanti di fiamma minerali privi di alogeni nei settori dell'edilizia, dell'automotive e dell'elettronica. ICL Group, leader mondiale nei ritardanti di fiamma sostenibili, sta ampliando attivamente le sue attività in India fornendo additivi ecocompatibili a base di magnesio e fosforo a supporto di questi settori.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato dei ritardanti di fiamma inorganici del Nord America, che comprende Stati Uniti e Canada, genererà il 27,7% del fatturato mondiale entro il 2035, con un CAGR del 5,1% tra il 2026 e il 2035. Il crescente utilizzo nei settori dell'elettronica, dell'automotive e dell'edilizia, insieme alle severe normative antincendio applicate da organizzazioni come OSHA ed EPA, stanno trainando la crescita della regione. In particolare, l'aumento della produzione di veicoli elettrici e la modernizzazione degli edifici intelligenti hanno aumentato la domanda di ritardanti ecologici e non alogenati, come l'idrossido di magnesio e l'idrossido di alluminio.

Negli Stati Uniti, normative come il Toxic Substances Control Act (TSCA) stanno accelerando la transizione verso l'abbandono dei ritardanti di fiamma alogenati a causa delle preoccupazioni relative all'impatto ambientale e sulla salute. Queste pressioni normative stanno contribuendo a un costante aumento della domanda di ritardanti di fiamma inorganici, considerati alternative più sicure e sostenibili. Settori come l'elettronica, l'edilizia e l'automotive stanno progressivamente adottando opzioni non alogenate. Huber Engineered Materials si distingue come un importante produttore statunitense di ritardanti di fiamma a base di idrossido di alluminio, fornendo attivamente soluzioni ecocompatibili conformi agli standard TSCA.

Entro il 2035, si prevede che il Canada acquisirà la quota di fatturato maggiore nel mercato nordamericano dei ritardanti di fiamma inorganici, grazie a rigorosi codici edilizi, metodologie di costruzione sostenibili e alla crescente diffusione di veicoli elettrici. L'impegno del Canada verso soluzioni antincendio atossiche e prive di alogeni nelle infrastrutture pubbliche e negli edifici certificati green sta aumentando la domanda di ritardanti di fiamma a base minerale. Rio Tinto, produttore leader di minerali industriali in Canada, svolge un ruolo fondamentale fornendo composti di alluminio utilizzati nelle formulazioni di ritardanti di fiamma nei settori dell'edilizia e dei trasporti.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo registrerà una crescita costante, trainata da rigorose normative antincendio e da una transizione verso alternative sostenibili e non alogenate. Entro il 2025, si prevede che il mercato raggiungerà un valore di circa 2,16 miliardi di euro, con un tasso di crescita annuo composto (CAGR) del 4,53% previsto fino al 2030. Si prevede che Germania e Regno Unito conquisteranno le maggiori quote di fatturato in Europa entro il 2035, grazie alle loro solide basi industriali e ai rigidi contesti normativi.

Si prevede che la Germania dominerà il mercato europeo entro il 2035, supportata da un solido settore industriale, in particolare nei settori automobilistico, elettronico ed edile. Nel 2025, si prevede che il mercato tedesco raggiungerà i 124,079 milioni di euro, pari a circa l'1,34% del mercato globale. L'impegno del Paese per la sostenibilità e il rispetto delle severe normative antincendio aumentano ulteriormente la domanda di ritardanti di fiamma non alogenati. Aziende come LANXESS AG sono all'avanguardia, offrendo soluzioni a base di idrossido di magnesio con il marchio Magtech, ampiamente utilizzate nelle applicazioni di fili e cavi.

Si prevede inoltre che il Regno Unito manterrà una quota di fatturato sostanziale nel mercato europeo entro il 2035. Nel 2025, si stima che il mercato nel Regno Unito raggiungerà i 148,864 milioni di euro. Le severe normative antincendio del Paese e l'attenzione alle pratiche di edilizia sostenibile stanno trainando la domanda di ritardanti di fiamma inorganici. Aziende come BASF SE stanno svolgendo un ruolo significativo in questa espansione offrendo soluzioni ritardanti di fiamma ecocompatibili conformi ai requisiti normativi e agli obiettivi di sostenibilità del Regno Unito.

Principali attori del mercato dei ritardanti di fiamma inorganici:

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

Colossi multinazionali come Albemarle, ICL e Nabaltec dominano un mercato fortemente competitivo grazie alle loro diverse linee di prodotto e alle ampie catene di fornitura globali. Le aziende, soprattutto in Europa e nella regione Asia-Pacifico, stanno passando a formulazioni prive di alogeni ed ecocompatibili per conformarsi ai mutevoli standard normativi e ambientali. Lo sviluppo regionale (in particolare nell'area APAC), le partnership collaborative e la spesa in ricerca e sviluppo sono esempi di sforzi strategici. India e Corea del Sud sviluppano applicazioni compatibili con i veicoli elettrici, mentre aziende giapponesi come ADEKA e Kyowa si concentrano sull'elettronica. Sostenibilità e conformità sono essenziali per un posizionamento a lungo termine in questo settore frammentato, che premia l'innovazione e la produzione regionale.

I principali produttori di ritardanti di fiamma inorganici (a livello globale)

Nome dell'azienda | Paese di origine | Quota di mercato stimata (%) |

Albemarle Corporation | U.S.A. | 12,5% |

Israel Chemicals Ltd. (ICL) | Israele | 10,8% |

Nabaltec AG | Germania | 9,3% |

Materiali ingegnerizzati Huber (JM Huber) | U.S.A. | 8,6% |

Italmatch Chemicals SpA | Italia | 6,5% |

Clariant AG | Svizzera | xx% |

Kyowa Chemical Industry Co., Ltd. | Giappone | xx% |

Prodotti chimici Kisuma | Paesi Bassi | xx% |

Posco Chemical Co., Ltd. | Corea del Sud | xx% |

Tata Chemicals Ltd. | India | xx% |

Redox Pty Ltd | Australia | xx% |

Chemical Company of Malaysia Berhad (CCM) | Malaysia | xx% |

Lanxess AG | Germania | xx% |

ADEKA Corporation | Giappone | xx% |

DIC Corporation | Giappone | xx% |

Ecco alcune aree di interesse trattate nel panorama competitivo del mercato:

Sviluppi recenti

- Nel dicembre 2024, ICL ha presentato VeriQuel R100, un ritardante di fiamma a base di fosforo reattivo, specificamente progettato per l'isolamento in poliuretano rigido. Questo prodotto è conforme agli standard ambientali internazionali e rappresenta un sostituto sostenibile degli additivi convenzionali.

- Nel novembre 2024, Clariant ha introdotto Exolit AP 422 A, un ritardante di fiamma privo di melammina e con un'eccezionale resistenza al fuoco. Questa invenzione risponde alle esigenze delle aziende che cercano soluzioni più sicure ed ecocompatibili, rispondendo al contempo alle preoccupazioni relative alla designazione della melammina come sostanza estremamente preoccupante (SVHC).

- Report ID: 3965

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.