Prospettive di mercato della diagnostica in vitro per cardiologia e neurologia:

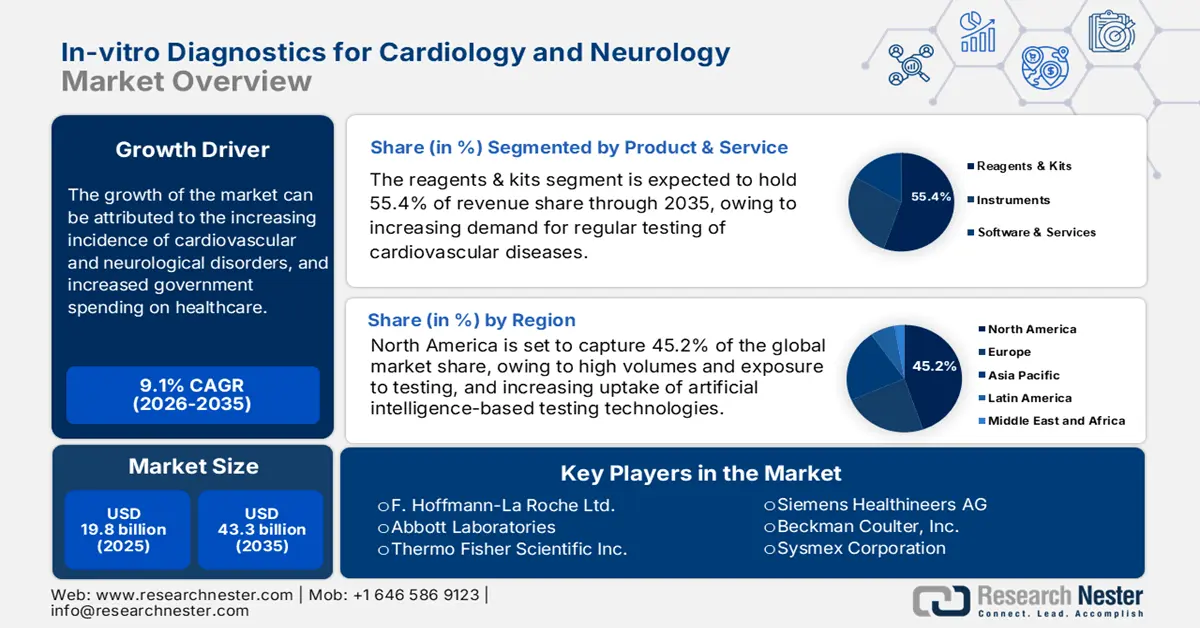

Il mercato della diagnostica in vitro per cardiologia e neurologia è stato stimato in 19,8 miliardi di dollari nel 2025 e si prevede che raggiungerà i 43,3 miliardi di dollari entro la fine del 2035, con un CAGR del 9,1% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore della diagnostica in vitro per cardiologia e neurologia è stimato in 21,6 miliardi di dollari.

Il mercato della diagnostica in vitro per cardiologia e neurologia si rivolge a un'ampia popolazione di pazienti affetti da malattie cardiovascolari (CVD) e disturbi neurologici. Secondo un'analisi di sottogruppo dell'NLM, si prevede che l'incidenza correlata alle CVD, la mortalità grezza e gli anni di vita corretti per disabilità (DALY) grezzi aumenteranno rispettivamente del 90,0%, 73,4% e 54,7% tra il 2025 e il 2050 in tutto il mondo. Si prevede inoltre che il numero di decessi dovuti a questa patologia aumenterà da 20,5 milioni a 35,6 milioni nello stesso arco temporale. Ciò riflette l'urgente necessità di implementare e utilizzare soluzioni diagnostiche avanzate per prevenire la progressione della malattia e i decessi.

Le attuali dinamiche dei prezzi dei pagatori nel mercato della diagnostica in vitro per cardiologia e neurologia sono principalmente influenzate dalla crescente pressione sui produttori per bilanciare il contenimento dei costi con prestazioni e qualità. Poiché i principali pagatori pubblici e privati in questo settore stanno dando sempre più priorità a parametri di riferimento con un'elevata accessibilità economica, emerge la necessità sia per i produttori che per i fornitori di servizi di adottare modelli di prezzo basati sul valore. Tuttavia, l'economicità della diagnostica in vitro (IVD) sta aiutando il settore a superare altri metodi di analisi. A questo proposito, uno studio NLM del 2024 ha rivelato che la piena adozione di PrecisionCHD come metodo di valutazione primario per la coronaropatia (CHD) iniziale può far risparmiare 113,6 milioni di dollari in un anno al sistema sanitario statunitense.

Diagnostica in vitro per il mercato della cardiologia e della neurologia: fattori di crescita e sfide

Fattori di crescita

- Crescente consapevolezza e programmi di screening: sia i professionisti sanitari che i pazienti stanno diventando più informati sui benefici della diagnosi precoce nella prevenzione della progressione della malattia, il che li incoraggia a sottoporsi a screening di routine. In questo senso, le iniziative di sanità pubblica e i programmi finanziati dal governo stanno svolgendo un ruolo cruciale nel diffondere la consapevolezza dei test accessibili ed economici disponibili nel mercato della diagnostica in vitro per cardiologia e neurologia. A riprova di ciò, il programma Well-Integrated Screening and Evaluation for WOMen Across the Nation (WISEWOMAN) fornisce supporto per la valutazione dei fattori di rischio cardiovascolare e per i servizi di prevenzione sanitaria per le donne di età compresa tra 35 e 64 anni residenti in tutta America.

- Rivoluzione nelle valutazioni neurologiche: la diagnosi di IVD sta attualmente ottenendo un riconoscimento globale per aver consentito un trattamento precoce e risultati migliori per le condizioni neurologiche cognitive, favorendone l'adozione nel mercato della diagnostica in vitro per cardiologia e neurologia. In particolare, l'accuratezza e la velocità offerte da questi metodi di test per i disturbi neurologici cronici, tra cui l'Alzheimer (AZ) e il morbo di Parkinson, stanno aprendo nuove strade per questo settore. Ad esempio, nel maggio 2022, la FDA ha riconosciuto l'IVD come test minimamente invasivo per l'AZ autorizzando il rapporto Lumipulse G Beta-Amyloid (1-42/1-40) nel liquido cerebrospinale (CSF) come primo biomarcatore per IVD.

- Aggiornamenti tecnologici nelle pipeline esistenti: l'attuale svolta tecnologica nel mercato della diagnostica in vitro per cardiologia e neurologia include l'automazione e la semplificazione di test, piattaforme e interpretazione dei dati. Questi aggiornamenti migliorano la precisione e la velocità dell'identificazione dei biomarcatori, dove la coorte è ulteriormente supportata dall'integrazione di intelligenza artificiale e apprendimento automatico. A dimostrazione di questa tendenza, nel luglio 2025 Roche ha ottenuto il marchio CE per il suo test Elecsys pTau181 per la misurazione della proteina Tau fosforilata (pTau) 181 per la rilevazione della malattia di AZ. La tecnologia può offrire un elevato valore predittivo negativo (VPN) del 93,8%, insieme a una sensibilità dell'83,6%. Inoltre, questi progressi affidabili, accessibili ed economici supportano la futura espansione del mercato.

Tendenze demografiche e proiezioni nel mercato della diagnostica in vitro per cardiologia e neurologia

Tendenze e mortalità delle malattie cardiovascolari a livello globale previste (2025-2050)

Parametro | Valore/Descrizione |

Prevalenza cardiovascolare standardizzata per età | Relativamente costante (-3,6%) |

Mortalità cardiovascolare standardizzata per età | In calo (-30,5%) |

DALY cardiovascolari standardizzati per età | In calo (-29,6%) |

Principale causa di morte cardiovascolare nel 2050 | Cardiopatia ischemica (20 milioni di decessi) |

Il principale fattore di rischio cardiovascolare che determinerà la mortalità nel 2050 | Pressione sanguigna sistolica elevata (18,9 milioni di decessi) |

Regione con il più alto tasso di mortalità cardiovascolare standardizzato per età nel 2050 | Europa centrale, Europa orientale e Asia centrale |

Tasso di mortalità in questa regione (2050) | 305 decessi ogni 100.000 abitanti |

Fonte: NLM

Analisi comparativa delle materie prime disponibili nel mercato della diagnostica in vitro per cardiologia e neurologia

Caratteristiche di prestazioni e prezzo delle tecnologie diagnostiche cardiache (2024)

Tipo di test | Sensibilità | Specificità | Costo per test (in dollari USA) |

PrecisionCHD | 0,7 | 0,7 | 850 |

Elettrocardiogramma da sforzo (ECG) | 0,5 | 0,6 | 891 |

Angiografia cardiaca con tomografia computerizzata (CCTA) | 0,9 | 0,7 | 806 |

CCTA + Elaborazione delle immagini | 0,9 | 0,8 | 1.556 |

Eco di stress | 0,8 | 0,8 | 1.740 |

Tomografia computerizzata a emissione di fotone singolo (SPECT) | 0,8 | 0,7 | 4.162 |

Tomografia a emissione di positroni (PET) | 0,8 | 0,8 | 4.637 |

Risonanza magnetica cardiaca (CMRI) | 0,8 | 0,8 | 1.432 |

Angiogramma | 1.0 | 1.0 | 9.498 |

Fonte: NLM

Sfide

- Ostacoli legati al lungo processo di conformità: gli ostacoli normativi rappresentano una notevole barriera all'ingresso per i produttori nel mercato della diagnostica in vitro per cardiologia e neurologia. Il lungo e costoso processo di acquisizione delle autorizzazioni da parte di diverse agenzie di regolamentazione spesso causa un eccesso di budget per gli innovatori in questo campo. Inoltre, i costi di sviluppo inflazionistici dei prodotti associati impediscono ai fornitori di stabilire prezzi completi, favorendo una dinamica di adozione restrittiva tra i laboratori di piccole e medie dimensioni.

Dimensioni e previsioni del mercato della diagnostica in vitro per cardiologia e neurologia:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

9,1% |

|

Dimensione del mercato dell'anno base (2025) |

19,8 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

43,3 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della diagnostica in vitro per cardiologia e neurologia:

Analisi del segmento di prodotti e servizi

Si prevede che reagenti e kit acquisiranno la quota più elevata, pari al 55,4%, nel mercato della diagnostica in vitro per cardiologia e neurologia entro la fine del 2035. Questa leadership è ampiamente sostenuta dalla crescente domanda di test regolari per le malattie cardiovascolari, in particolare per biomarcatori come la troponina per l'infarto. Un consumo sostanziale in questa categoria è ulteriormente incoraggiato e alimentato dall'emergere dei test POC. A dimostrazione di ciò, l'Osservatorio sulla Complessità Economica (OEC) ha riportato che il valore degli altri reagenti diagnostici scambiati a livello globale ha raggiunto i 38,3 miliardi di dollari solo nel 2023.

Analisi del segmento tecnologico

Si stima che i test point-of-care (POCT) rappresentino una quota considerevole del 22,9% nel mercato della diagnostica in vitro per cardiologia e neurologia nel periodo considerato. La crescente importanza di fornire risultati diagnostici rapidi e accessibili sta favorendo un notevole slancio in questo segmento. Le tecnologie POCT, rappresentando un gold standard per gli operatori sanitari che desiderano eseguire test critici vicino al paziente, stanno diventando una pratica diffusa nella maggior parte dei laboratori di analisi patologiche, soprattutto in ambito ambulatoriale e di emergenza. Inoltre, la praticità, i tempi di risposta ridotti e la possibilità di operare in sedi decentrate sono fattori chiave che guidano l'adozione e l'espansione dei POCT in questo settore.

Analisi del segmento di utenti finali

Si prevede che gli ospedali continueranno a dominare il mercato della diagnostica in vitro per cardiologia e neurologia, con una quota del 45,6% durante il periodo analizzato. Grazie alla presenza di reparti interni specializzati, personale e infrastrutture, queste strutture sono considerate il principale punto di contatto per i pazienti di tutto il mondo. In particolare, la loro capacità di gestire casi complessi e di emergenza, che richiedono una diagnosi accessibile, rapida e affidabile, contribuisce alla loro posizione dominante in questo campo. Inoltre, il crescente volume di ricoveri ospedalieri che richiedono un monitoraggio continuo dei pazienti e l'ampia disponibilità di rimborsi pubblici, posizionano gli ospedali come la più grande base di consumatori sul mercato.

La nostra analisi approfondita del mercato della diagnostica in vitro per cardiologia e neurologia include i seguenti segmenti:

Segmento | Sottosegmenti |

Prodotto e servizio |

|

Tecnologia |

|

Luogo di prova |

|

Applicazione |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Diagnostica in vitro per il mercato della cardiologia e della neurologia - Analisi regionale

Approfondimenti sul mercato nordamericano

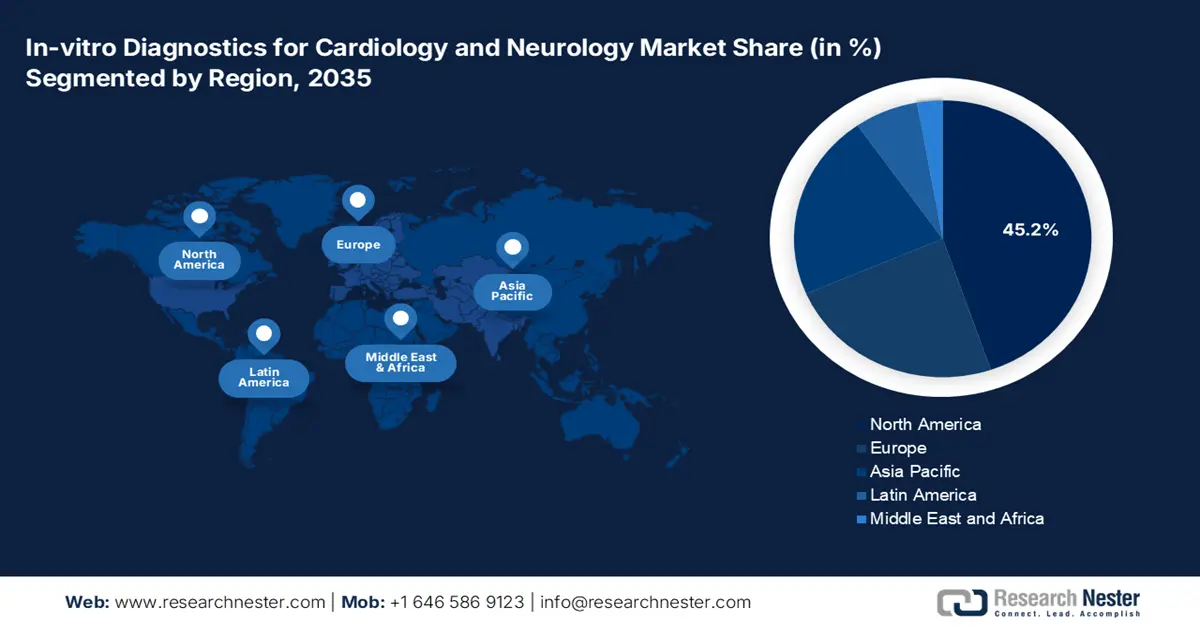

Si prevede che il mercato nordamericano della diagnostica in vitro per cardiologia e neurologia raggiungerà la quota maggiore, pari al 45,2%, entro la fine del 2035. Il panorama trae vantaggio principalmente dall'infrastruttura sanitaria esistente e di notevoli dimensioni, dagli elevati volumi e dall'esposizione ai test, nonché dalla crescente diffusione delle tecnologie MedTech basate sull'intelligenza artificiale. La crescita esponenziale e il progresso dei settori biotecnologico e patologico sono inoltre responsabili della crescente diffusione e utilizzo della diagnostica in vitro nell'ecosistema di valutazione cardiologica e del sistema nervoso centrale in tutto il Nord America.

L'aumento del monitoraggio cardiaco e neurologico ambulatoriale sta sostenendo la domanda di strumenti IVD rapidi e ad alta sensibilità nelle reti diagnostiche private e negli ospedali universitari statunitensi . Ciò è dimostrato dal commercio di altri reagenti diagnostici leader a livello internazionale del Paese, che ha registrato un valore di 10,1 miliardi di dollari e 6,0 miliardi di dollari in esportazioni e importazioni nel 2023, come riportato dall'OEC. Inoltre, le iniziative governative volte a promuovere la diagnosi precoce e la prevenzione delle malattie cardiovascolari, come il lancio del Million Hearts Cardiovascular Disease (CVD) Risk Reduction Model, stanno stimolando l'adozione della diagnostica in vitro per il mercato cardiologico e neurologico statunitense.

Ingenti stanziamenti federali e partnership strategiche pubblico-private stanno creando opportunità redditizie per il mercato canadese della diagnostica in vitro per cardiologia e neurologia. Gli sforzi a livello nazionale per coltivare nuovi biomarcatori per l'identificazione precoce di patologie cardiovascolari e neurodegenerative nelle reti ospedaliere stanno ampliando le pipeline esistenti in questo settore. Inoltre, la continua riforma degli enti regolatori sta supportando un miglioramento del ritmo di convalida dei test IVD.

Approfondimenti sul mercato APAC

Si prevede che l'area Asia-Pacifico registrerà il CAGR più elevato nel mercato globale della diagnostica in vitro per cardiologia e neurologia nell'arco di tempo considerato. Il preoccupante aumento del numero di residenti affetti da malattie cardiovascolari e disturbi neurologici, amplificato anche dal rapido invecchiamento della popolazione, sta favorendo una solida base di consumatori per i prodotti in questa regione. Inoltre, la crescente tendenza a integrare la diagnostica avanzata per ottenere un flusso di lavoro di laboratorio scalabile sta favorendo un'ampia accettazione delle tecnologie di intelligenza artificiale e POCT in località remote e ospedali.

Le iniziative governative, come il programma Healthy China 2030, sono i principali fattori trainanti del notevole progresso della Cina nel mercato della diagnostica in vitro per cardiologia e neurologia. Anche la crescente incidenza delle malattie cardiovascolari contribuisce in modo significativo alla solida base del Paese in questo campo. A testimonianza di ciò, uno studio del 2024 ha rivelato che il tasso di mortalità per malattie cardiovascolari rappresenta il 46,7%-44,2% di tutti i decessi nelle aree rurali e urbane della Cina. Inoltre, la notevole enfasi del Paese sulla produzione di strumenti diagnostici sta consolidando la sua posizione di leadership nell'area Asia-Pacifico.

Grazie all'ampia popolazione di pazienti in Arizona, unita alla più ampia demografia geriatrica al mondo, il Giappone si presenta come un interessante scenario di business redditizio e innovazione nel mercato della diagnostica in vitro per cardiologia e neurologia. Inoltre, l'infrastruttura sanitaria di nuova generazione del Paese e gli elevati tassi di adozione di dispositivi medici assistiti dall'intelligenza artificiale stanno segnando progressi in questo campo. D'altro canto, il Paese sta rafforzando la propria catena di approvvigionamento nazionale di biomarcatori e medicina di precisione, alimentando i produttori locali.

Tendenze legate all'insufficienza cardiaca (HF) nell'APAC come opportunità (2023)

Parametro | Valore | Note |

Costo economico complessivo dell'HF (annuale) | 25 miliardi di dollari | Costo totale in APAC |

Costi diretti dell'HF | 12 miliardi di dollari (48%) | Spese mediche, cure ospedaliere |

Costi indiretti dell'HF | 13 miliardi di dollari (52%) | Perdita di produttività, disabilità |

Prevalenza grezza di HF nel 2050 | 74,5 milioni | Numero previsto di casi nell'APAC |

Aumento percentuale della prevalenza di HF (2025-2050) | 127,60% | Tasso di crescita in 25 anni |

Fonte: APACMed e NLM

Approfondimenti sul mercato europeo

Si stima che l'Europa occuperà una posizione considerevole nel mercato globale della diagnostica in vitro per cardiologia e neurologia nel periodo compreso tra il 2026 e il 2035. Le iniziative governative favorevoli che promuovono la diagnosi precoce delle malattie e l'adozione diffusa di programmi di screening stanno alimentando la crescita in questo panorama. Inoltre, l'invecchiamento della popolazione e l'aumento dell'incidenza delle malattie croniche contribuiscono alla domanda esplosiva di soluzioni IVD accurate e tempestive. Incoraggiata da un contesto così progressista, nel novembre 2023 Roche ha lanciato sul mercato il suo sistema LightCycler PRO, colmando così il divario tra la ricerca traslazionale e le tecnologie IVD.

La riforma normativa in corso e la crescente collaborazione pubblico-privato nel Regno Unito sostengono una solida crescita del mercato europeo della diagnostica in vitro per cardiologia e neurologia. D'altro canto, l'imponente afflusso di capitali dal Servizio Sanitario Nazionale (NHS) e altri finanziamenti governativi stanno favorendo un clima favorevole all'innovazione nel settore della diagnostica in vitro. A titolo esemplificativo, nel maggio 2025, il National Institute for Health and Care Research (NIHR) ha fissato l'obiettivo di investire 58,6 milioni di dollari in finanziamenti per sostenere coorti di ricerca sulle malattie cardiovascolari a livello nazionale.

La Germania è uno dei Paesi leader in Europa nel mercato della diagnostica in vitro per cardiologia e neurologia. La posizione di avanguardia del Paese in questo settore è in gran parte attribuibile al suo solido sistema medico e alla forte attenzione all'innovazione MedTech. La Germania ospita anche una rete capillare di ospedali e laboratori diagnostici, che garantisce un adeguato accesso dei pazienti a test diagnostici in vitro all'avanguardia. Inoltre, la crescente demografia geriatrica del Paese aumenta l'incidenza e la mortalità delle malattie cardiovascolari e neurodegenerative, favorendo l'adozione della diagnostica in vitro come misura preventiva rapida e scalabile.

Commercio di altri reagenti diagnostici a livello nazionale (2023)

Paese | Modalità di commercio | Valori (in USD) |

Germania | Esportazione e importazione | 8,5 miliardi e 4,0 miliardi |

Regno Unito | Esportazione e importazione | 19,1 milioni e 55 milioni |

Irlanda | Esportare | 2,2 miliardi |

Fonte: OEC

Principali attori del mercato della diagnostica in vitro per cardiologia e neurologia:

- Roche Holding AG

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Laboratori Abbott

- Siemens Healthineers AG

- Danaher Corp. (Beckman Coulter)

- Thermo Fisher Scientific

- QuidelOrtho Corporation

- Società Sysmex

- bioMérieux SA

- Diasorin SpA

- Werfen

- Fujirebio

- Becton, Dickinson e Company (BD)

- Bio-Rad Laboratories, Inc.

- Johnson & Johnson

- Diagnostica di ricerca

- Labcorp

- Randox Laboratories Ltd.

- Mindray Bio-Medical

- PerkinElmer, Inc.

- Agilent Technologies, Inc.

Il mercato globale della diagnostica in vitro (IVD), in particolare nei settori della cardiologia e della neurologia, è altamente competitivo. Aziende come Roche, Abbott e Thermo Fisher sono altamente competitive grazie alle innovazioni nella diagnostica. Forze di innovazione, come la recente partnership di Beckman Coulter con Fujirebio per facilitare lo sviluppo dei loro test per la rilevazione e la diagnosi di malattie neurodegenerative, rappresentano innovazioni che garantiscono il progresso futuro in questo settore.

Di seguito è riportato l'elenco di alcuni importanti attori che operano nel mercato globale:

Sviluppi recenti

- Nel giugno 2025, Abbott ha lanciato un nuovo esame del sangue di laboratorio per la valutazione del trauma cranico lieve (mTBI). Il test viene eseguito sugli strumenti di laboratorio Alinity i e Architect i1000SR dell'azienda, che hanno il potenziale di eliminare la necessità di una TAC fino al 40% e fornire risultati affidabili in soli 18 minuti.

- Nel febbraio 2025, Roche ha introdotto la sua innovativa tecnologia proprietaria di sequenziamento per espansione (SBX). Questa tecnologia, abbinata a un innovativo modulo sensore, offre un sequenziamento ultrarapido e ad alta produttività, flessibile e scalabile per un'ampia gamma di applicazioni, tra cui le patologie neurodegenerative .

- Report ID: 3849

- Published Date: Oct 22, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.