Prospettive di mercato dell'intelligenza ibrida:

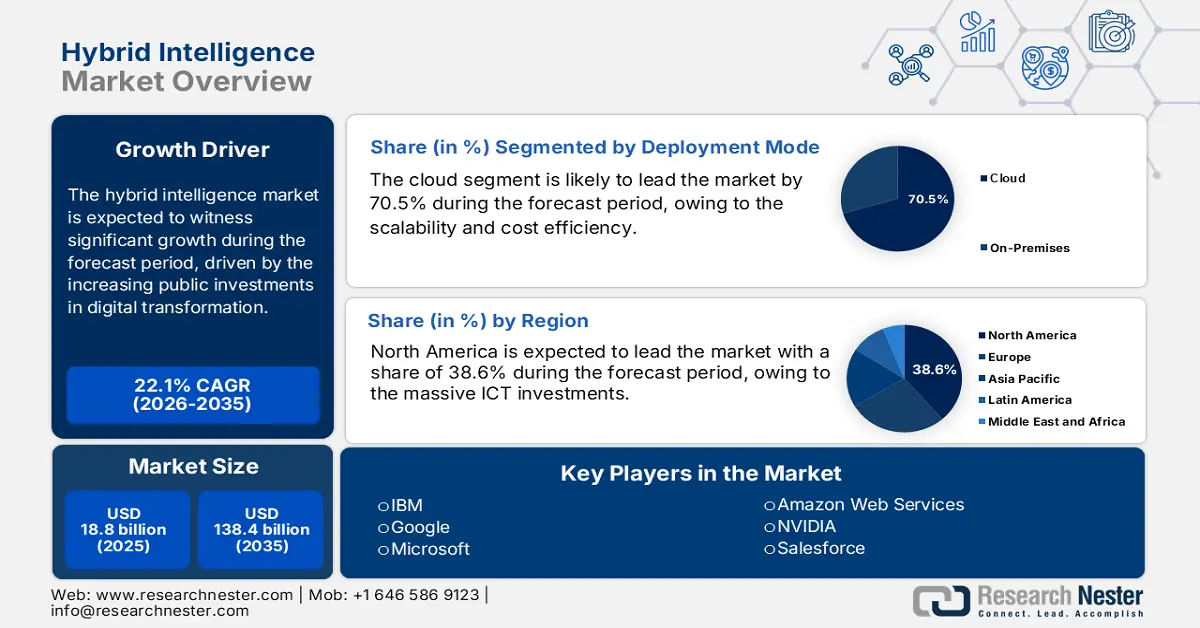

Il mercato dell'intelligenza ibrida è stato stimato in 18,8 miliardi di dollari nel 2025 e si prevede che raggiungerà i 138,4 miliardi di dollari entro la fine del 2035, con un CAGR del 22,1% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, la dimensione del settore dell'intelligenza ibrida è stimata in 22,95 miliardi di dollari.

La catena di fornitura globale a più livelli, l'aumento dei costi di produzione e l'aumento degli investimenti pubblici nella trasformazione digitale sono i principali motori del mercato dell'intelligenza ibrida. Secondo il rapporto del censimento di febbraio 2025, a dicembre 2024 gli Stati Uniti hanno importato prodotti per un valore di quasi 10.929 milioni di dollari nella categoria dei computer e dei prodotti elettronici. Questi dati sono strettamente correlati al mercato, in quanto riflettono l'infrastruttura fondamentale che ne alimenta la crescita. D'altra parte, gli algoritmi di intelligenza artificiale, i modelli di apprendimento automatico e l'elaborazione dei dati in tempo reale sono alimentati da questi componenti tecnologici importati, che includono processori, GPU, sistemi embedded e dispositivi edge. Inoltre, l'indice dei prezzi alla produzione per i computer elettronici per uso generale del Bureau of Labor Statistics (BLS) ha mostrato fluttuazioni, che riflettono le complesse strutture dei costi di produzione dell'hardware necessario per l'elaborazione e l'analisi dei dati.

Investimenti nello sviluppo tecnologico Gli investimenti nello sviluppo tecnologico sono la chiave per l'adozione dell'intelligenza ibrida. I dati NITRD per l'anno fiscale 2019-2025 hanno mostrato che il budget federale per la ricerca e sviluppo nell'intelligenza artificiale ammontava a 3.316,1 milioni di dollari, con una notevole allocazione all'ottimizzazione dei sistemi ibridi e alla ricerca sulla collaborazione nell'intelligenza artificiale umana. I dati della Federal Reserve Bank di St. Louis del 2025 mostrano che l'indice dei prezzi alla produzione per la produzione di computer elettronici si è attestato a 101,374, sulla base di un punto di riferimento dell'indice di febbraio 2023 = 100. L'indice dei prezzi al consumo per i servizi legati all'informatica è aumentato, indicando la compressione dei costi a livello di produzione e una moderata inflazione nei servizi a valle. Questi movimenti opposti dell'indice indicano un mercato maturo con una maggiore efficienza produttiva e una domanda dei consumatori sostenuta. L'integrazione delle tecnologie di intelligenza ibrida nelle reti di fornitura e nei cicli di produzione si posiziona sempre più come un meccanismo di stabilizzazione dei costi piuttosto che come un motore di innovazione speculativa.

Bilancio federale per la ricerca e sviluppo sull'intelligenza artificiale

Anno | Stanziamento di bilancio (milioni di USD) |

2021 | 2.409,6 |

2022 | 2.914,1 |

2023 | 3.121,9 |

2024 | 2.977,5 |

2025 | 3.316,1 |

Fonte: NITRD 2025

Chiave Intelligenza ibrida Riepilogo delle Analisi di Mercato:

Approfondimenti regionali:

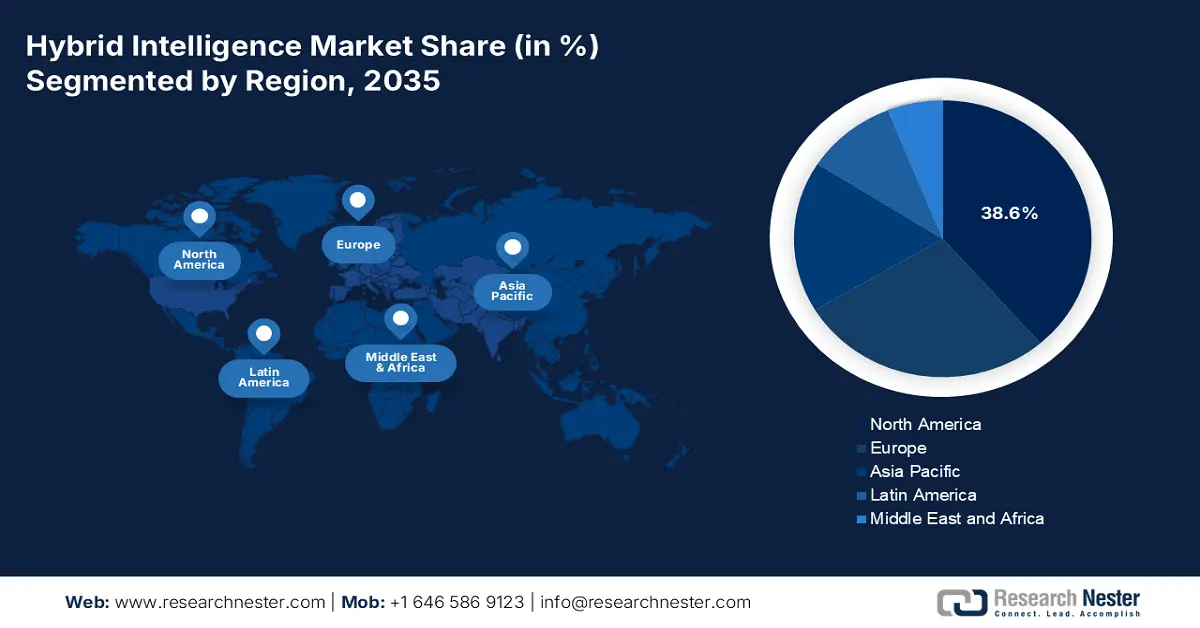

- Si prevede che entro il 2035 il Nord America raggiungerà una quota del 38,6% del mercato dell'intelligenza ibrida, grazie a ingenti investimenti nelle ICT, all'adozione precoce dell'intelligenza artificiale e all'espansione della banda larga guidata dal governo, spinta dalla spesa pubblica per le infrastrutture digitali.

- Si prevede che l'Asia Pacifica registrerà un CAGR del 12% nel periodo 2026-2035, sostenuto da programmi di digitalizzazione su larga scala, dalla rapida integrazione AI-IoT e da iniziative di intelligenza artificiale sovrana stimolate da strategie di innovazione nazionali.

Approfondimenti sui segmenti:

- Si prevede che la modalità di distribuzione cloud raggiungerà una quota del 70,5% entro il 2035, grazie alla scalabilità, all'efficienza dei costi e all'accesso flessibile alle risorse di intelligenza artificiale.

- Si prevede che entro il 2035 le grandi imprese si assicureranno una quota dominante, sostenute da una notevole capacità di capitale e dalla necessità di un'automazione avanzata nei complessi sistemi legacy.

Principali tendenze di crescita:

- Investimenti governativi strategici e strategie nazionali di intelligenza artificiale

- Minacce alla sicurezza informatica in aumento e quadri normativi in evoluzione

Sfide principali:

- Leggi divergenti sulla localizzazione dei dati e sulla privacy

- Mancanza di standard tecnici globali

Attori principali: Google (Alphabet Inc.) (USA), Microsoft (USA), Amazon Web Services (AWS) (USA), NVIDIA (USA), Salesforce (USA), SAP (Germania), Siemens (Germania), Bosch (Germania), ABB (Svizzera/Svezia), SAS Institute (USA), Oracle (USA), Intel (USA), Accenture (Irlanda), C3.ai (USA), Samsung SDS (Corea del Sud), NEC Corporation (Giappone), Fujitsu (Giappone), Tata Consultancy Services (India), Infosys (India).

Globale Intelligenza ibrida Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 18,8 miliardi di USD

- Dimensioni del mercato nel 2026: 22,95 miliardi di USD

- Dimensioni previste del mercato: 138,4 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 22,1% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38,6% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Regno Unito, Giappone

- Paesi emergenti: India, Singapore, Corea del Sud, Brasile, Emirati Arabi Uniti

Last updated on : 19 November, 2025

Mercato dell'intelligenza ibrida: fattori di crescita e sfide

Fattori di crescita

- Investimenti governativi strategici e strategie nazionali per l'IA: i governi stanno investendo massicciamente nell'IA come politica nazionale. Queste iniziative, tra cui la National AI Initiative degli Stati Uniti e il Next Generation Artificial Intelligence Development Plan della Cina, finanziano direttamente la ricerca e sviluppo e creano programmi pilota che stimolano la domanda del mercato. Ad esempio, i dati dell'Australian Bureau of Statistics di agosto 2025 indicano che le aziende stanno investendo sempre di più nella ricerca e sviluppo sull'IA: quasi 668,3 milioni di dollari sono stati investiti in ricerca e sviluppo sull'IA dal 2023 al 2024. Questo fattore pone una forte enfasi sulla definizione del tipo di soluzione ibrida che guadagna terreno. Le aziende aderiscono attivamente a consorzi finanziati con fondi pubblici per accedere a fondi, dati e mercati early adopter, e dovrebbero adattare i loro piani di ricerca e sviluppo e sviluppo dei prodotti a queste priorità nazionali.

- Crescenti minacce alla sicurezza informatica e framework in evoluzione: la frequenza e l'evoluzione degli attacchi informatici rendono le operazioni di sicurezza inadeguate. L'intelligenza ibrida, che combina il riconoscimento di pattern dell'IA con la supervisione strategica umana, sta diventando fondamentale per il rilevamento e la risposta alle minacce. Framework come il NIST Cybersecurity Framework 2.0 integrano governance e rischio della supply chain, dove l'analisi basata sull'IA è fondamentale. I dati di Industrial Cyber di novembre 2025 hanno riportato un aumento del 25% degli attacchi ransomware a ottobre, alimentando così la domanda del mercato. La direttiva NIS2 dell'UE promuove l'utilizzo di misure di sicurezza all'avanguardia da parte delle aziende, accelerando l'espansione del mercato. Le organizzazioni dovrebbero implementare una piattaforma di intelligenza ibrida che sfrutti l'IA per il monitoraggio continuo della rete e l'analisi dei log, liberando gli analisti umani per gestire la risposta agli incidenti complessi.

- Pressioni di trasformazione digitale specifiche per settore: ogni settore, compresi sanità e finanza, sta attraversando una rapida trasformazione digitale con l'intelligenza ibrida al suo centro. In sanità, supporta la diagnostica per immagini, mentre in finanza, aiuta nell'individuazione delle frodi, che apprende dal feedback dell'investigatore umano. Poiché questa trasformazione digitale è il motore principale, la trasformazione varia a seconda dell'area geografica del settore, come l'automotive in Germania e Giappone e il fintech nel Sud-est asiatico. Le aziende si concentrano sullo sviluppo di soluzioni verticali specifiche piuttosto che su piattaforme generiche. Un sistema di intelligenza ibrida su misura per i radiologi, che integri il loro feedback per migliorare gli algoritmi diagnostici, vedrà un'adozione più rapida rispetto a uno strumento di analisi delle immagini generico.

Sfide

- Leggi divergenti sulla localizzazione dei dati e sulla privacy: la conformità alle normative contrastanti sulla sovranità dei dati, tra cui il GDPR dell'UE, il PIPL cinese e il Digital Personal Data Protection Act indiano, spinge i fornitori a creare architetture dati più specifiche per ogni regione. Ciò aumenta i costi di sviluppo e ritarda l'ingresso sul mercato. Ad esempio, le nuove leggi sulla protezione dei dati in India hanno ritardato il lancio di prodotti per diverse multinazionali tecnologiche, poiché hanno riconfigurato i flussi di lavoro di elaborazione dei dati per soddisfare i requisiti di conformità locali.

- Mancanza di standard tecnici globali : mentre gli standard universalmente accettati per l'interoperabilità, la sicurezza e l'etica dell'IA sono in fase di elaborazione, si creano attriti sul mercato. I fornitori devono adattare i loro prodotti a diverse certificazioni nazionali; d'altra parte, il governo rischia che i fornitori si vincolano a sistemi proprietari. L'Organizzazione Internazionale per la Standardizzazione (ISO) e l'Unione Internazionale delle Telecomunicazioni (ITU) stanno sviluppando standard, ma la loro adozione su larga scala è ancora lontana anni, limitando una perfetta integrazione globale.

Dimensioni e previsioni del mercato dell'intelligenza ibrida:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

22,1% |

|

Dimensione del mercato dell'anno base (2025) |

18,8 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

138,4 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'intelligenza ibrida:

Analisi del segmento della modalità di distribuzione

La modalità di implementazione cloud è leader nel mercato dell'intelligenza ibrida e si prevede che manterrà una quota del 70,5% entro il 2035. Il segmento è trainato dalla sua scalabilità, efficienza dei costi e flessibilità. Le piattaforme cloud forniscono vaste risorse di calcolo e servizi di intelligenza artificiale predefiniti, che rendono accessibile lo sviluppo e l'implementazione di un sistema ibrido. Ciò elimina la necessità di ingenti investimenti iniziali in hardware operativo on-premise. Il rapporto del Dipartimento per la Scienza, l'Innovazione e la Tecnologia del Regno Unito, con dati di settembre 2025, afferma che oltre l'85% delle aziende nel Regno Unito ha adottato l'intelligenza artificiale, utilizzata principalmente come software o servizi di intelligenza artificiale basati su cloud. Questa preferenza è alimentata dalla necessità di iterazioni rapide, aggiornamenti senza interruzioni e dalla possibilità di utilizzare fonti di dati distribuite, che rappresentano vantaggi intrinseci del modello cloud per la collaborazione iterativa uomo-intelligenza artificiale.

Analisi dei segmenti di dimensione dell'organizzazione

Entro il 2035, si prevede che le grandi aziende guideranno il segmento delle dimensioni aziendali e manterranno una quota di mercato dominante. Queste organizzazioni necessitano del capitale necessario, dedicato ai team di data science e di ampi ambienti di sistemi legacy che richiedono soluzioni avanzate di intelligenza ibrida per l'automazione e l'integrazione. La loro scalabilità consente loro di affrontare un investimento iniziale significativo e di trasformare la complessa gestione del cambiamento. Secondo i dati dell'US Census Bureau, le aziende statunitensi stanno adottando attivamente l'intelligenza artificiale e il machine learning per automatizzare i processi. Questo elevato tasso di adozione evidenzia il loro ruolo di principali early adopter e motori di fatturato nel mercato, puntando all'ottimizzazione e al vantaggio competitivo a livello aziendale.

Analisi del segmento dei componenti

Il predominio del segmento software è alimentato dalla necessità critica di piattaforme di intelligenza artificiale, framework di sviluppo e strumenti di intelligenza artificiale spiegabile che consentano una collaborazione uomo-intelligenza artificiale senza soluzione di continuità. La pressione normativa, come quella imposta dall'UE AI Act, impone trasparenza e supervisione umana nei sistemi di intelligenza artificiale ad alto rischio, alimentando direttamente la domanda di software sofisticato che fornisca percorsi decisionali verificabili. Per consolidare ulteriormente il primato di questo sottosegmento, il National Institute of Standards and Technology (NIST) sta creando un framework completo per la gestione del rischio di intelligenza artificiale che evidenzia la necessità di software di intelligenza artificiale affidabili e comprensibili.

La nostra analisi approfondita del mercato dell'intelligenza ibrida include i seguenti segmenti:

Segmento | Sottosegmenti |

Componente |

|

Tecnologia |

|

Modalità di distribuzione |

|

Dimensione dell'organizzazione |

|

Applicazione |

|

Industria di utilizzo finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dell'intelligenza ibrida - Analisi regionale

Approfondimenti sul mercato nordamericano

Entro il 2035, si prevede che il Nord America dominerà il mercato dell'intelligenza ibrida, con una quota di mercato del 38,6%. Gli ingenti investimenti in ICT e la rapida adozione dell'IA nei settori sanitario, finanziario e della difesa trainano il mercato. L'integrazione dell'IA con l'edge computing per l'analisi in tempo reale e la solida attenzione ai framework etici dell'IA sono i principali motori della crescita del mercato. La spesa pubblica è il catalizzatore fondamentale. I dati sulla banda larga e gli Stati Uniti del 2021 mostrano che l'Infrastructure Investment and Jobs Act statunitense stanzia 65 miliardi di dollari per la banda larga, il che ha un impatto diretto sull'implementazione dell'intelligenza ibrida. Inoltre, nel 2023, la maggior parte delle famiglie negli Stati Uniti ha ottenuto l'accesso a servizi avanzati tramite iniziative federali sulla banda larga. Agenzie come la FCC e la NTIA lavorano per colmare il divario digitale, mentre enti canadesi come l'ISED finanziano la ricerca sul 5G e sull'IA, creando una solida base infrastrutturale per la crescita del mercato.

Il Dipartimento di Stato degli Stati Uniti ha dichiarato che l'International Technology Security and Innovation Fund, con quasi 500 milioni di dollari, è destinato a promuovere lo sviluppo e l'adozione di reti di telecomunicazione affidabili e sicure per garantire la diversificazione e la sicurezza della catena di fornitura dei semiconduttori. Poiché i semiconduttori sono i componenti chiave di tutti i sistemi di intelligenza artificiale e ibrida, che consentono il calcolo, l'inferenza dell'apprendimento automatico e l'integrazione dei sensori, questo finanziamento supporta direttamente l'hardware su cui opera l'intelligenza ibrida. Inoltre, la National Science Foundation stanzia centinaia di milioni di dollari per la ricerca sull'interazione uomo-intelligenza artificiale, come dettagliato nella NSF. I dati della FCC mostrano che le aste accelerate dello spettro a banda media hanno facilitato le reti dense e a bassa latenza necessarie per le applicazioni di intelligenza ibrida in tempo reale, rendendo tecnologie come la logistica autonoma e la chirurgia a distanza sempre più praticabili.

Il mercato dell'intelligenza ibrida in Canada è alimentato da una forte politica pubblica volta a promuovere un'intelligenza artificiale etica e a colmare il divario digitale. L'applicazione di sistemi ibridi nella gestione delle risorse naturali e nella sanità pubblica è il motore principale della crescita del mercato, sfruttando i punti di forza del Paese. Secondo i dati del governo canadese di ottobre 2025, il fatturato del settore ICT ha raggiunto i 298 miliardi di dollari nel 2024, promuovendo l'automazione e migliorando il processo decisionale in vari settori. La migrazione al cloud è la tendenza chiave del mercato e le aziende stanno adottando attivamente il cloud nativo nelle loro attività per la gestione dei dati; il tasso di adozione è destinato ad aumentare con l'aumento delle implementazioni di data center su larga scala. Gli investimenti federali nell'intelligenza artificiale di generazione, i mandati provinciali per l'identificazione digitale e il supporto per i registri elettronici e la telemedicina ridefiniscono il panorama del mercato. La spesa pubblica segue la trasformazione digitale e la modernizzazione dei servizi rivolti ai cittadini, mentre OpenText, Shopify e i principali fornitori di cloud ampliano l'offerta di intelligenza artificiale e SaaS, favorendo l'innovazione di prodotto guidata dal mercato.

Approfondimenti sul mercato APAC

L'Asia Pacifica sta registrando il tasso di crescita più rapido nel periodo di previsione 2026-2035 e si prevede che crescerà a un CAGR del 12%. Il mercato è trainato dalle massicce iniziative di digitalizzazione governativa e dalla rapida adozione dell'IA nel settore sanitario e manifatturiero. L'integrazione dell'IA con l'IoT nelle fabbriche intelligenti e la spinta verso funzionalità di IA sovrana sono i driver che guidano il mercato. Recenti sviluppi nella regione, come ad esempio l'annuncio, nel luglio 2025, da parte di BDx Data Centers del lancio del primo testbed di IA quantistica ibrida del Sud-Est asiatico a Singapore. Il lancio mira a supportare aziende, agenzie governative e start-up nel potenziamento dell'innovazione IA-quantistica. Strategie nazionali, come la giapponese Society 5.0 e la cinese Made in China 2025, stanno convogliando significativi investimenti statali nell'infrastruttura ICT sottostante, rendendo l'APAC il mercato in più rapida crescita per le soluzioni di intelligenza ibrida.

Le iniziative guidate dal governo stanno guidando il mercato giapponese a superare la sfida demografica e ad aumentare la produttività. Il Ministero dell'Economia, del Commercio e dell'Industria è l'attore chiave che finanzia l'integrazione di IA e IoT nel settore manifatturiero attraverso la sua politica sulle Industrie Connesse. L'attenzione principale è rivolta al settore sanitario, dove l'Agenzia giapponese per la ricerca e lo sviluppo medico (AMED) promuove attivamente la scoperta di farmaci e strumenti diagnostici basati sull'IA per supportare una società che invecchia. Secondo i dati del METI di aprile 2024, il governo giapponese ha stanziato quasi 72,5 miliardi di yen specificamente per la ricerca e lo sviluppo sull'IA, sottolineando il suo impegno fondamentale nel rendere il Giappone leader nelle soluzioni di IA applicate e incentrate sull'uomo che potenziano la forza lavoro anziché sostituirla.

La vasta infrastruttura pubblica digitale in India è il principale motore del mercato indiano, alimentando il mercato dell'intelligenza ibrida. Inoltre, la creazione di una soluzione scalabile per una varietà di settori, tra cui l'agricoltura e i servizi multilingue ai cittadini, è l'obiettivo principale che alimenta la domanda. Il rapporto del PIB sulla trasformazione dell'India con i dati dell'IA, pubblicato nell'ottobre 2025, mostra che il governo ha approvato un esborso iniziale di oltre 10.300 crore di rupie per la missione IndiaAI per il 2024-2025, volta a rafforzare l'infrastruttura informatica e i modelli fondamentali di IA. Il rapporto afferma inoltre che l'IA aggiungerà 1,7 trilioni di dollari all'economia indiana entro il 2035. Questo investimento è progettato per catalizzare sia l'innovazione del settore pubblico che lo sviluppo delle imprese private. Con una crescente base di sviluppatori e un solido supporto politico, l'India si posiziona come un motore chiave dell'innovazione dell'intelligenza ibrida nella regione Asia-Pacifico.

Approfondimenti sul mercato europeo

Il mercato dell'intelligenza ibrida è definito da un approccio all'adozione solido, guidato dalla regolamentazione e incentrato sull'etica, sostenuto da significativi investimenti pubblici. Il mercato dell'UE crea un quadro giuridico standardizzato che impone la supervisione umana per i sistemi di intelligenza artificiale ad alto rischio, integrando così strutturalmente i modelli ibridi nell'economia digitale della regione. Il Programma Europa Digitale della Commissione Europea, che ha stanziato ingenti somme di denaro espressamente per la diffusione dell'intelligenza artificiale in tutti gli Stati membri, sostiene questa spinta normativa promuovendo l'innovazione attraverso una rete di Hub europei per l'innovazione digitale. La domanda principale si basa sulla base industriale e manifatturiera avanzata della regione, principalmente in Germania e nei paesi nordici. Questi paesi sono all'avanguardia nell'intelligenza ibrida, poiché stanno promuovendo le iniziative di Industria 4.0, ottimizzando le catene di approvvigionamento e migliorando la precisione in settori come l'automotive e il farmaceutico. Questa combinazione di governance top-down e applicazione industriale bottom-up crea un ambiente di mercato stabile e di alto valore.

La Germania detiene la quota di fatturato più elevata nel mercato europeo e questa posizione dominante è alimentata dalla più ampia base manifatturiera e industriale. La Germania è leader nell'iniziativa Industria 4.0 e fornisce applicazioni di alto valore per la collaborazione tra intelligenza artificiale e esseri umani nella manutenzione predittiva e nell'automazione robotica dei processi. Il governo alimenta attivamente la domanda attraverso la strategia aggiornata per l'intelligenza artificiale, gestita dal Ministero federale dell'economia e dell'azione per il clima. Questa strategia ha impegnato oltre 5 miliardi di euro in finanziamenti pubblici per la ricerca e l'applicazione dell'intelligenza artificiale, secondo i dati della Commissione europea di settembre 2021. Il programma Europa Digitale dell'UE, che supporta una rete di hub europei per l'innovazione digitale (EDIH), diversi dei quali in Germania, per assistere le PMI nell'adozione dell'intelligenza artificiale, amplifica questo supporto a livello statale. Inoltre, associazioni di settore come Bitkom segnalano che oltre la metà delle aziende industriali tedesche sta già implementando o pianificando progetti di intelligenza artificiale, creando un mercato interno ampio e maturo per le soluzioni ibride.

Si prevede che il Regno Unito diventerà il secondo mercato più grande d'Europa, trainato dalla sua attenzione strategica alla ricerca sull'intelligenza artificiale nei settori delle scienze biologiche e dei servizi finanziari. L'approccio del governo britannico, coordinato dal Dipartimento per la Scienza, l'Innovazione e la Tecnologia (DSIT), ha previsto impegni finanziari significativi, destinati all'infrastruttura informatica nell'ambito della sua Strategia Nazionale per l'IA. Questo investimento è principalmente progettato per costruire le capacità di base necessarie per lo sviluppo e la scalabilità di modelli complessi di intelligenza ibrida. Un quadro normativo meno centralizzato a seguito della Brexit rafforza inoltre il vantaggio competitivo del Regno Unito, consentendo potenzialmente un'adozione più rapida in settori come il trading finanziario autonomo e la ricerca medica assistita dall'IA.

Principali attori del mercato dell'intelligenza ibrida:

- IBM (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Google (Alphabet Inc.) (Stati Uniti)

- Microsoft (Stati Uniti)

- Amazon Web Services (AWS) (Stati Uniti)

- NVIDIA (Stati Uniti)

- Salesforce (Stati Uniti)

- SAP (Germania)

- Siemens (Germania)

- Bosch (Germania)

- ABB (Svizzera/Svezia)

- SAS Institute (Stati Uniti)

- Oracle (Stati Uniti)

- Intel (Stati Uniti)

- Accenture (Irlanda)

- C3.ai (Stati Uniti)

- Samsung SDS (Corea del Sud)

- NEC Corporation (Giappone)

- Fujitsu (Giappone)

- Tata Consultancy Services (India)

- Infosys (India)

- Nel mercato dell'intelligenza ibrida, IBM utilizza la sua piattaforma Watson per creare un sistema di supporto decisionale basato sull'intelligenza artificiale. L'azienda integra la sua infrastruttura cloud ibrida con l'elaborazione avanzata del linguaggio naturale per aiutare gli esperti in settori come la scoperta di farmaci e la gestione della supply chain ad analizzare i set di dati. Nel 2024, l'azienda ha generato un fatturato di 62,8 miliardi di dollari.

- Google integra l'intelligenza artificiale nei suoi servizi principali ed è l'attore dominante sul mercato. La sua iniziativa strategica mira a sviluppare strumenti come Vertex AI e TensorFlow, che consentono alle aziende di creare sistemi personalizzati con coinvolgimento umano. Google promuove l'ecosistema collaborativo migliorando aree come la ricerca intelligente e i sistemi autonomi con feedback umano.

- Microsoft è leader nel mercato dell'intelligenza ibrida offrendo soluzioni di intelligenza artificiale tramite Azure AI e il suo ecosistema Copilot. Queste iniziative sono progettate per aumentare la produttività umana integrando gli assistenti di intelligenza artificiale direttamente in strumenti come GitHub, Dynamics 365 e Microsoft 365. Questo metodo consente ai professionisti di concentrarsi sui compiti complessi, poiché l'intelligenza artificiale può gestire le attività più comuni.

- AWS promuove il mercato dell'intelligenza ibrida rendendo accessibile l'apprendimento automatico avanzato tramite la sua vasta infrastruttura cloud. Servizi come SageMaker, utilizzato per la creazione di modelli, e l'intelligenza artificiale aumentata per integrare facilmente la revisione umana: AWS consente alle aziende di automatizzare il processo, garantendo al contempo che le decisioni critiche siano convalidate dagli esseri umani.

- NVIDIA fornisce software e hardware essenziali per il calcolo complesso dell'intelligenza artificiale ed è l'attore fondamentale nel mercato dell'intelligenza ibrida. Le sue piattaforme CUDA e GPU rappresentano standard di settore per l'addestramento dei modelli di deep learning che alimentano i sistemi ibridi. Il rapporto annuale dell'azienda afferma che il fatturato è aumentato del 126% nel 2024.

Ecco un elenco dei principali attori che operano nel mercato globale dell'intelligenza ibrida:

Il mercato dell'intelligenza ibrida è altamente competitivo ed è dominato dai principali colossi tecnologici statunitensi, diversificati dai leader giapponesi ed europei. I grandi player stanno seguendo una duplice strategia di integrazione tecnologica e partnership strategiche. Le aziende si stanno concentrando attivamente sull'integrazione dell'IA nei sistemi e nei software aziendali esistenti per creare un ambiente collaborativo uomo-IA senza soluzione di continuità. Inoltre, l'acquisizione di startup di IA e la creazione di partnership specifiche per settore sono strategie tipiche per ottenere personale e tecnologie specializzati con l'obiettivo di fornire soluzioni personalizzate e scalabili che migliorino il processo decisionale umano nei settori manifatturiero, finanziario e sanitario. Ad esempio, nel novembre 2025, Capgemini ha annunciato l'acquisizione di Cloud4C, fornitore leader di servizi basati sull'automazione per ambienti cloud ibridi, privati e pubblici. Questa competizione è definita dalla creazione di una sinergia intuitiva e potente tra l'intuizione umana e la potenza cognitiva artificiale.

Panorama aziendale del mercato dell'intelligenza ibrida:

Sviluppi recenti

- A settembre 2025, Digital Realty , il più grande fornitore globale di soluzioni di data center, colocation e interconnessione indipendenti dal cloud e dall'operatore, ha annunciato il lancio del suo Innovation Lab per accelerare l'implementazione dell'intelligenza artificiale e del cloud ibrido.

- Nell'agosto 2025, UMNAI Beta ha lanciato un framework di intelligenza ibrida pionieristico, che rappresenta un cambiamento nell'evoluzione della tecnologia dell'intelligenza artificiale, fondendo la potenza delle reti neurali con una logica comprensibile all'uomo, dando vita a una nuova generazione di soluzioni di intelligenza artificiale che superano i limiti dell'intelligenza artificiale attuale.

- A giugno 2025, HPE reinventa le operazioni IT ibride con GreenLake Intelligence. GreenLake Intelligence trasforma il cloud GreenLake in un cloud ibrido basato su intelligenza artificiale e agenti, in grado di apprendere, agire e ottimizzare l'IT in tempo reale.

- Report ID: 8248

- Published Date: Nov 19, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.