Prospettive di mercato per la diagnosi e il trattamento del glioma:

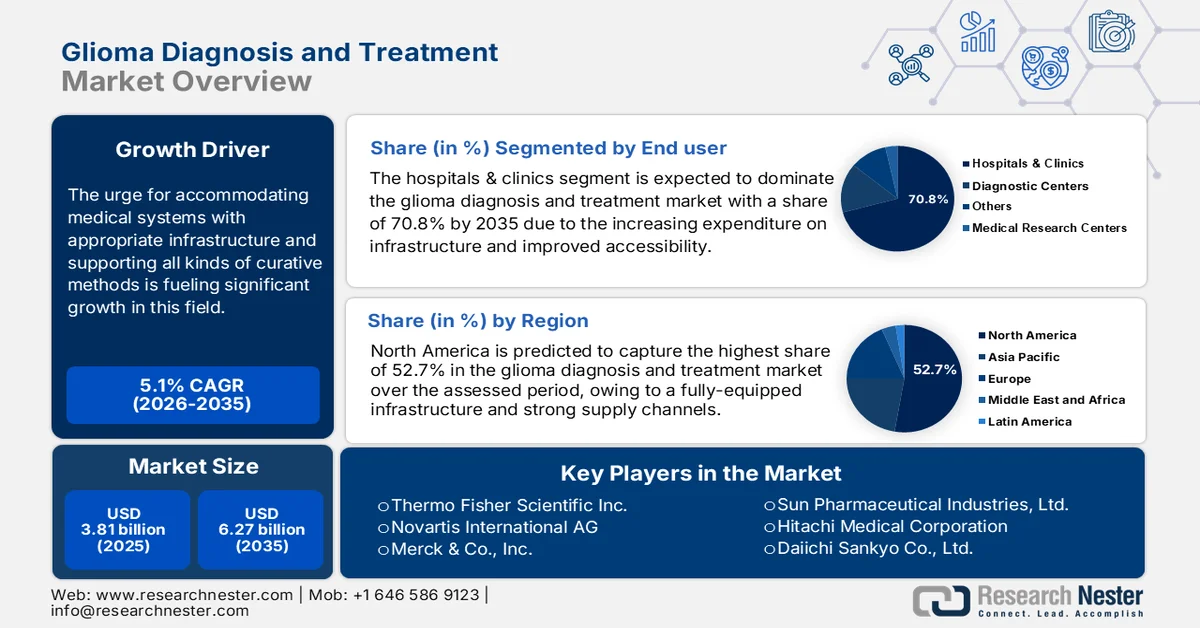

Il mercato della diagnosi e del trattamento del glioma è stato stimato in 3,81 miliardi di dollari nel 2025 e si prevede che supererà i 6,27 miliardi di dollari entro il 2035, registrando un CAGR superiore al 5,1% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il mercato della diagnosi e del trattamento del glioma è stimato in 3,98 miliardi di dollari.

Secondo il Journal of Brain and Spine del 2023, i glioblastomi, una forma aggressiva di glioma ad alto grado, sono uno dei tipi più comuni di tumori maligni del sistema nervoso centrale (SNC). Hanno registrato un tasso di prevalenza mondiale di 3,19 ogni 100.000 abitanti. Un altro studio del NLM del gennaio 2023 ha rivelato che a livello mondiale si è registrata una prevalenza del 42,8% di gliomi. Di conseguenza, la necessità di dotare i sistemi sanitari di infrastrutture adeguate e di supportare tutti i tipi di metodi curativi sta alimentando una crescita significativa in questo campo. Pertanto, il graduale aumento dell'incidenza di questi tumori cerebrali mortali preoccupa sia le organizzazioni sanitarie pubbliche che private, spingendole a investire nel mercato della diagnosi e del trattamento del glioma.

Tuttavia, negli ultimi anni è stato osservato un costo iniziale più elevato per le forme avanzate di questa condizione, come i glioblastomi (GBM). Secondo le stime di un articolo di Neuro-Oncology and Neurosurgical Oncology, pubblicato a marzo 2024, la spesa per i nuovi casi di GBM è stata di 95.377,0 USD per paziente. A questo si è aggiunto un costo mensile di 18.053,0 USD, per un periodo di sopravvivenza di 5,9 mesi, rendendolo una delle condizioni più costose. Pertanto, il mercato della diagnosi e del trattamento del glioma sta meticolosamente migliorando la propria linea di prodotti per offrire prezzi più convenienti ai contribuenti, riducendo la disparità economica e aumentando l'adozione.

A questo proposito, la pubblicazione del 2021 di JCO Global Oncology ha introdotto un'opzione relativamente conveniente per l'India, la combinazione temozolamide + radiazioni, che presenta rispettivamente una riduzione dei costi e un aumento dell'efficacia del 90,0% e dell'80,0%. Ciò promuove un nuovo genere di pipeline con soluzioni ibride e accessibili, diversificando il settore e creando maggiori opportunità di investimento. Inoltre, incoraggia i pionieri globali a impegnarsi in un'ampia attività di ricerca e sviluppo per trovare le soluzioni più adatte, aumentandone la disponibilità sul mercato della diagnosi e del trattamento del glioma.

Costo della gestione del GBM in Europa, Nord America e Cina (esclusi gli Stati Uniti) (2024)

Tipo di terapia | Costo medio per paziente (USD) |

Resezione chirurgica | 10.042,0 |

Radioterapia | 6.777,0 |

Terapia combinata (chirurgia, radioterapia e chemioterapia) | 62.602,0 |

Fonte: studio NLM

Chiave Diagnosi e trattamento del glioma Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

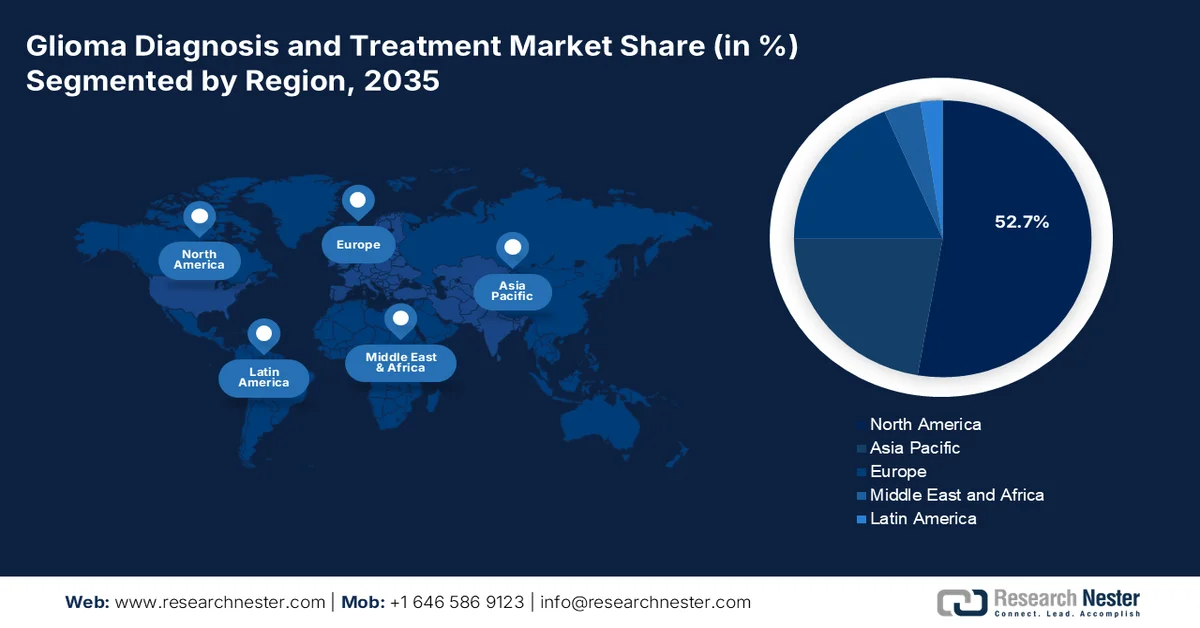

- Si prevede che il Nord America dominerà il mercato della diagnosi e del trattamento del glioma con una quota di fatturato superiore al 52,7% entro il 2035, grazie a un'infrastruttura sanitaria consolidata e a solide reti di distribuzione supportate dai progressi normativi.

- Si prevede che l'area Asia-Pacifico registrerà una crescita notevole entro il 2035, alimentata dai rapidi progressi nella medicina di precisione e dai crescenti investimenti per affrontare i crescenti tassi di mortalità per glioma.

Approfondimenti sui segmenti :

- Si prevede che entro il 2035 il segmento ospedali e cliniche rappresenterà oltre il 70,8% della quota di mercato della diagnosi e del trattamento del glioma, grazie all'espansione delle infrastrutture sanitarie, alla migliore accessibilità e al forte sostegno finanziario istituzionale.

- Si prevede che il segmento dei tumori primari deterrà la quota maggiore per tutto il periodo di previsione, spinto dai tassi di prevalenza più elevati e dalla progressione aggressiva associata ad astrocitomi, ependimomi e oligodendrogliomi.

Principali tendenze di crescita:

- Crescente attenzione e investimenti nei tumori cerebrali

- Innovazioni nei metodi di rilevamento e cura

Sfide principali:

- Variabilità nelle tipologie e nelle esigenze del mercato

- Esitazione lungo tassi di recidiva più elevati

Attori principali: Agilent Technologies Inc., Waters Corporation, Shimadzu Corporation, PerkinElmer Inc., Bruker Corporation, ACD/Labs, SepSolve Analytical.

Globale Diagnosi e trattamento del glioma Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 3,81 miliardi di USD

- Dimensioni del mercato nel 2026: 3,98 miliardi di USD

- Dimensione prevista del mercato: 6,27 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 5,1% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 52,7% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Germania, Giappone, Regno Unito, Francia

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Germania

Last updated on : 25 February, 2026

Mercato della diagnosi e del trattamento del glioma: fattori di crescita e sfide

Fattori di crescita

Crescente attenzione e investimenti nei tumori cerebrali: la stretta correlazione con i carcinomi cerebrali sta costringendo gli enti governativi di tutto il mondo a dare priorità al mercato diffuso della diagnosi e del trattamento del glioma. Gli sforzi di diverse associazioni pubbliche stanno garantendo un afflusso di capitali in continua crescita, alimentando il progresso in questo campo. Ad esempio, nel marzo 2022, l'Omnibus Spending Bill ha stanziato maggiori finanziamenti per le agenzie statunitensi dedicate ai tumori cerebrali. Ciò ha consentito di erogare sovvenzioni di 1, 45, e 7 miliardi di dollari per l'Advanced Research Projects Agency for Health (ARPA-H), i National Institutes of Health (NIH) e il National Cancer Institute (NCI). Tali iniziative stanno anche incoraggiando le aziende private a impegnare le proprie risorse.

- Innovazioni nei metodi di diagnosi e cura: la crescente consapevolezza dei benefici della diagnosi e dell'intervento precoci e avanzati sta aumentando la domanda nel mercato della diagnosi e del trattamento del glioma. Gli sviluppi e le scoperte in corso stanno stimolando una crescita esponenziale in questo settore, con miglioramenti nei risultati e nella risposta dei pazienti. Secondo un rapporto dell'OMS, pubblicato nell'ottobre 2023, i sottotipi di glioma hanno rappresentato il maggior numero di sviluppi farmacologici (156), in termini di tumori cerebrali infantili, dove il 40,0% era in fase di sperimentazione di fase II. Il tipo di malattia ha rappresentato il 35,0% del totale di 187 nuove terapie, inclusi 70 farmaci per via orale e 24 dei quali adatti ai bambini.

Sfide

Variabilità nelle tipologie e nelle esigenze del mercato: questa condizione è caratterizzata da un ampio spettro di complessità e caratteristiche mutazionali, che potrebbero non rispondere alle soluzioni disponibili nel mercato della diagnosi e del trattamento del glioma. Inoltre, molte di queste sono asintomatiche ed eterogenee, il che rende difficile la diagnosi e l'intervento precoce, ostacolando l'efficacia dei trattamenti esistenti. Per mitigare questi problemi, è necessaria una ricerca più intensa, introducendo terapie e strategie personalizzate e in fase di sviluppo.

- Esitazione in caso di tassi di recidiva più elevati: la barriera emato-encefalica spesso impedisce l'implementazione della somministrazione orale, spingendo i professionisti a ricorrere ad altre terapie aggressive. Soprattutto per i pazienti pediatrici, l'applicazione di questi metodi comporta gravi ripercussioni sulla salute. Inoltre, l'incidenza di tumori resistenti rende difficile per loro resistere e rispondere a una sessione a lungo termine. Ciò può scoraggiare genitori o famiglie dall'adottare queste terapie, limitandone l'esposizione nel mercato della diagnosi e del trattamento del glioma.

Dimensioni e previsioni del mercato della diagnosi e del trattamento del glioma:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,1% |

|

Dimensione del mercato dell'anno base (2025) |

3,81 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

6,27 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della diagnosi e del trattamento del glioma:

Analisi del segmento di utenti finali

Nel mercato della diagnosi e del trattamento del glioma, il segmento ospedali e cliniche è destinato a dominare la quota di fatturato di oltre il 70,8% entro il 2035. La crescente spesa per le infrastrutture, unita alla migliore accessibilità, in particolare nei paesi sviluppati, sta guidando il progresso in questo segmento. A questo proposito, l'American Hospital Association ha riferito nell'agosto 2022 che il contributo finanziario annuo degli ospedali ai benefici per la comunità ammonta a 110 miliardi di dollari. Molti studi clinici mostrano risultati migliori grazie ai ricoveri precoci in queste strutture per il trattamento, rendendole una destinazione affidabile per i residenti. Inoltre, la facile reperibilità di beni di prima necessità e i sussidi governativi li stanno spingendo a investire in questo contesto, ispirando le aziende a integrare questa rete come canale di distribuzione primario.

Analisi del segmento di tipo

In termini di tipologia, il segmento dei tumori primari è destinato a detenere la quota maggiore del mercato della diagnosi e del trattamento del glioma nell'arco di tempo previsto. L'elevata prevalenza di questo sottotipo è il principale fattore di crescita in questo segmento. La maggior parte della classe dei tumori primari comprende astrocitomi, ependimomi e oligodendrogliomi con prevalenze globali del 20,3%, 3,2% e 3,9% fino al 2023, secondo NLM. Un altro rapporto della stessa fonte ha concluso che la sopravvivenza media del GBM (una forma di astrocitoma) è di 9 mesi. Ciò testimonia la crescita di questo segmento, con insorgenza frequente e alti tassi di mortalità. Inoltre, l'aggressività e la rapida progressione di queste patologie le rendono la massima priorità dei sistemi sanitari.

La nostra analisi approfondita del mercato globale della diagnosi e del trattamento del glioma include i seguenti segmenti:

Utente finale |

|

Tipo |

|

Diagnosi |

|

Trattamento |

|

Grado |

|

Posizione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato della diagnosi e del trattamento del glioma - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano della diagnosi e del trattamento del glioma dominerà oltre il 52,7% del fatturato entro il 2035. Il settore sanitario della regione è garantito da un'infrastruttura completamente attrezzata e da solidi canali di fornitura. Ciò aumenta l'accessibilità e la disponibilità di questo settore, garantendo un flusso commerciale stabile. Inoltre, attrae colossi farmacologici stranieri a partecipare a questo scenario. Ad esempio, nell'aprile 2024, Telix Pharmaceuticals ha ottenuto la designazione Fast Track per il suo prodotto sperimentale per l'imaging del glioma, TLX101-CDx, dalla FDA statunitense. L'azienda ha scelto PharmaLogic Holdings Corp, leader nella commercializzazione e produzione in Nord America, per distribuire questo prodotto in tutta la regione. Pertanto, anche la presenza di supporto locale sta influenzando i progressi in questo mercato.

Oltre al quadro normativo di supporto, il mercato statunitense della diagnosi e del trattamento del glioma è sostenuto dalla crescente spesa sanitaria e da organizzazioni basate sulla ricerca. Negli ultimi dieci anni, il Paese ha sviluppato un efficiente bacino di strumenti essenziali e una rete di eccellenza accademica per condurre studi clinici fruttuosi e su larga scala, favorendo le scoperte. Ad esempio, nel giugno 2023, l'Università della California, Los Angeles (UCLA) ha partecipato a una coorte internazionale per studiare l'efficacia del vorasidenib. La valutazione ha contribuito a far sì che questa terapia mirata ottenesse un riconoscimento globale nel rallentare la progressione del glioma con minori effetti avversi e deficit neurologici. Ciò non solo agevola il processo di autorizzazione, ma aiuta anche le aziende farmaceutiche a migliorare le loro pipeline di prodotti, rendendoli più accettabili.

Il Canada sta assistendo a un improvviso aumento dell'incidenza del glioma tra i bambini, il che lo spinge ad aumentare l'attenzione sul mercato della diagnosi e del trattamento del glioma. L'impatto di questa malattia sulle giovani generazioni e la sua associazione con il tumore al cervello preoccupano le autorità sanitarie nazionali, favorendo un afflusso stabile di capitali in questo settore. Ad esempio, nel maggio 2023, un team di scienziati ha ricevuto un fondo di 50.000 dollari per l'introduzione di misure di trattamento e identificazione personalizzate e meno tossiche per gli adulti affetti da glioma pediatrico con un rischio elevato di tumore al cervello. Il gruppo di ricercatori ritiene che questa iniziativa sia in grado di consentire la creazione di linee guida innovative, stratificate per età ed economicamente vantaggiose per i test molecolari. Questi fondi fungono da cuscinetto finanziario per futuri sforzi in questo campo.

Approfondimenti sul mercato APAC

Si prevede che l'area Asia-Pacifico registrerà una notevole crescita nel mercato della diagnosi e del trattamento del glioma durante il periodo di previsione. L'eccellenza e la rapida progressione nella medicina di precisione hanno stimolato positivamente questo settore. A questo proposito, le stime di Research Nester hanno rivelato che il settore dell'oncologia di precisione nell'area Asia-Pacifico è destinato a registrare la quota più elevata, pari al 43,0%, del fatturato globale entro la fine del 2035. Analogamente, la regione presenta anche la possibilità di conquistare una quota significativa del 30,5% nel settore della medicina di precisione nello stesso arco temporale. Inoltre, i crescenti tassi di mortalità nei paesi a basso e medio reddito, all'interno del suo territorio, dovuti al GBM, stanno costringendo le autorità a implementare infrastrutture adeguate, stimolando la domanda in questo settore.

L'India si sta concentrando sull'accessibilità economica e sul miglioramento della disponibilità nel mercato della diagnosi e del trattamento del glioma. Questo panorama farmaceutico emergente sta gettando solide basi di scoperte cliniche in questo settore attraverso innovazioni accademiche e affiliazioni governative. Ad esempio, nel dicembre 2024, il Ministro di Stato per la Salute e il Benessere Familiare dell'Unione Indiana ha annunciato l'avvio di progetti di ricerca sulla terapia cellulare CAR-T sotto la supervisione del Biotechnology Industry Research Assistance Council (BIRAC). Questi progetti mirano a produrre prodotti cellulari a prezzi accessibili, come quelli immunoterapeutici, per combattere i tumori, tra cui il glioblastoma.

Anche la Cina sta soffrendo per la costante incidenza del GBM, spingendo il governo ad accumulare risorse dal mercato della diagnosi e del trattamento del glioma. Secondo uno studio del NLM, pubblicato a settembre 2022, la sopravvivenza complessiva di questa condizione è stata proposta in 10,6 mesi e l'età media di insorgenza in 57 + 14 anni. Nonostante la minore prevalenza, il paese intende proteggere la popolazione più anziana migliorando i tassi di sopravvivenza con forniture sufficienti in tutto il sistema medico. Ad esempio, nel maggio 2020, la National Medical Products Administration (NMPA) in Cina ha autorizzato il team di Zai Lab e Novocure a commercializzare Optune + temozolomide per il trattamento di casi di GBM sia ricorrenti che nuovi.

Attori del mercato della diagnosi e del trattamento del glioma:

- Thermo Fisher Scientific Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Emcure Pharmaceuticals Ltd.

- Sigma-Aldrich Co.

- Pfizer Inc.

- Taj Pharmaceuticals Limited

- Novartis International AG

- Teva Pharmaceutical Industries Ltd.

- GE Healthcare

- Siemens Healthineers

- Philips Healthcare

- Merck & Co., Inc.

- Hoffmann-Le Roche AG

- Arbor Pharmaceuticals, LLC

- Sun Pharmaceutical Industries, Ltd.

- Amneal Pharmaceuticals. LLC

- AstraZeneca

- Carestream Health

- Fondazione Medicina, Inc.

Poiché il mercato della diagnosi e del trattamento del glioma ha una gamma di prodotti limitata, i principali attori stanno sviluppando nuove metodologie, come la terapia cellulare, per ampliare il proprio portafoglio. Molti stanno anche lavorando allo sviluppo di terapie combinate per migliorare l'efficacia e il profilo di sicurezza del pannello di farmaci esistente. Ad esempio, nel marzo 2023, Novartis ha ottenuto l'autorizzazione della FDA per utilizzare l'effetto di Tafinlar (dabrafenib) e Mekinist (trametinib) per il trattamento di bambini di età pari o superiore a 1 anno affetti da glioma di basso grado con mutazione BRAF V600E. La soluzione ibrida è indicata come un'opzione adatta per soddisfare la necessità di una terapia sistemica in questi casi. Questi pionieri farmacologici sono:

Sviluppi recenti

- Nel gennaio 2025, Foundation Medicine ha ottenuto l'approvazione della FDA per l'utilizzo di FoundationOneCDx come soluzione diagnostica complementare a OJEMDA (sviluppato da Day One Biopharmaceuticals). Può migliorare i risultati nel trattamento di pazienti pediatrici, recidivanti o refrattari con glioma di basso grado, trattati con l'inibitore del RAF di tipo II.

- Nell'ottobre 2024, Thermo Fisher Scientific ha ottenuto l'autorizzazione della FDA per l'utilizzo del test diagnostico complementare (CDx), Ion Torrent Oncomine Dx Target Test, prima di applicare la terapia mirata. Questo metodo è progettato per identificare o determinare l'idoneità di adulti e bambini dai 12 anni in su con glioma IDH-mutante di grado 2 al trattamento con VORANIGO.

- Report ID: 7379

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.