Prospettive di mercato degli interruttori automatici per generatori:

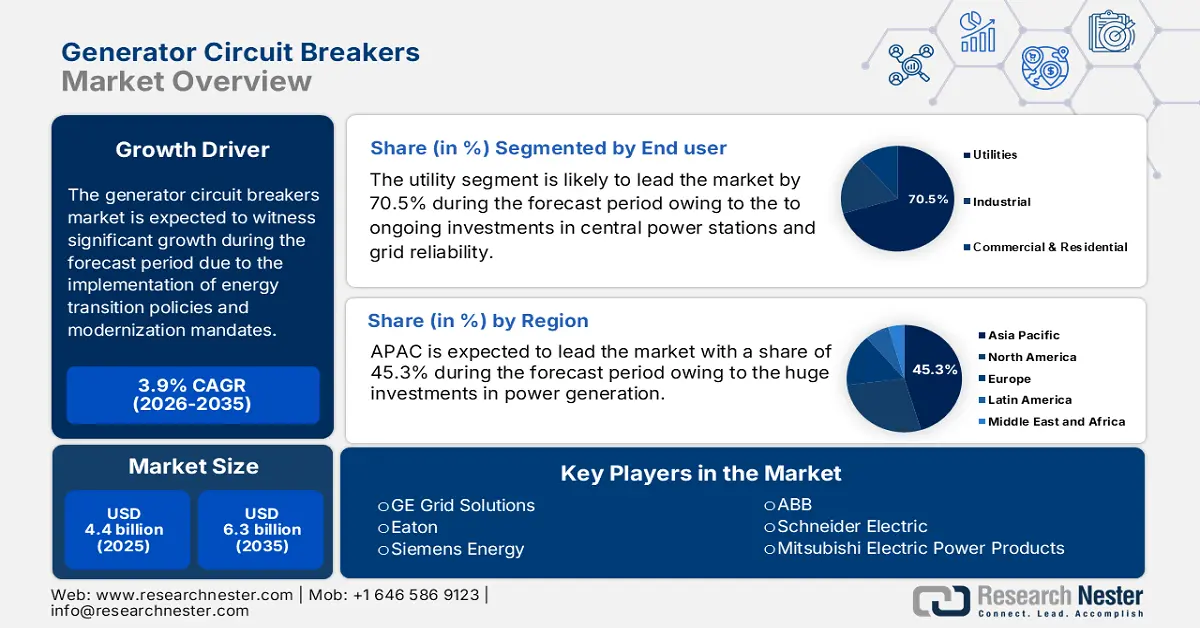

Il mercato degli interruttori automatici per generatori è stato stimato in 4,4 miliardi di dollari nel 2025 e si prevede che raggiungerà i 6,3 miliardi di dollari entro la fine del 2035, con un CAGR del 3,9% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore degli interruttori automatici per generatori è stimato in 4,5 miliardi di dollari.

Il mercato degli interruttori automatici per generatori sta crescendo a un ritmo costante a livello globale nei settori dei servizi di pubblica utilità, dell'industria e delle infrastrutture. Questa crescita è in gran parte attribuibile all'attuazione di mandati di modernizzazione, politiche di transizione energetica e requisiti di affidabilità della rete. Come risultato dell'ampio sforzo di modernizzazione della rete, l'industria elettrica statunitense ha aggiornato consecutivamente i suoi sistemi di commutazione ad alta tensione, compresi gli interruttori automatici di potenza (GCB), negli ultimi anni. Secondo i dati dell'Edison Electric Institute, nel 2025 le aziende elettriche statunitensi di proprietà di investitori hanno pianificato di investire oltre 158 miliardi di dollari nella costruzione di reti di trasmissione. Questo ingente importo di investimenti è legato all'implementazione di sistemi di protezione dei circuiti per l'integrazione delle energie rinnovabili e l'automazione delle sottostazioni.

Il Grid Deployment Office del Dipartimento dell'Energia si concentra principalmente su resilienza e affidabilità, con i GCB che svolgono un ruolo fondamentale nell'isolamento dei guasti e nella protezione dei generatori. Nel 2024, l'energia nucleare ha contribuito per il 17,8% al mix elettrico statunitense, mentre il gas naturale per il 42,5%, entrambi fortemente dipendenti dai sistemi di protezione lato generatore, secondo il rapporto EEI del 2025. Questi numeri evidenziano l'importanza operativa di mantenere l'operatività e la sicurezza degli impianti di generazione. Le organizzazioni no-profit hanno affermato che la transizione verso tecnologie GCB a stato solido e ibride è un modo per affrontare l'evoluzione delle architetture di rete. Ciò ha portato a una notevole attività di ricerca e sviluppo e a diversi progetti pilota in Nord America e in Europa, alimentando così la domanda del mercato degli interruttori automatici per generatori.

Chiave Interruttori automatici del generatore Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

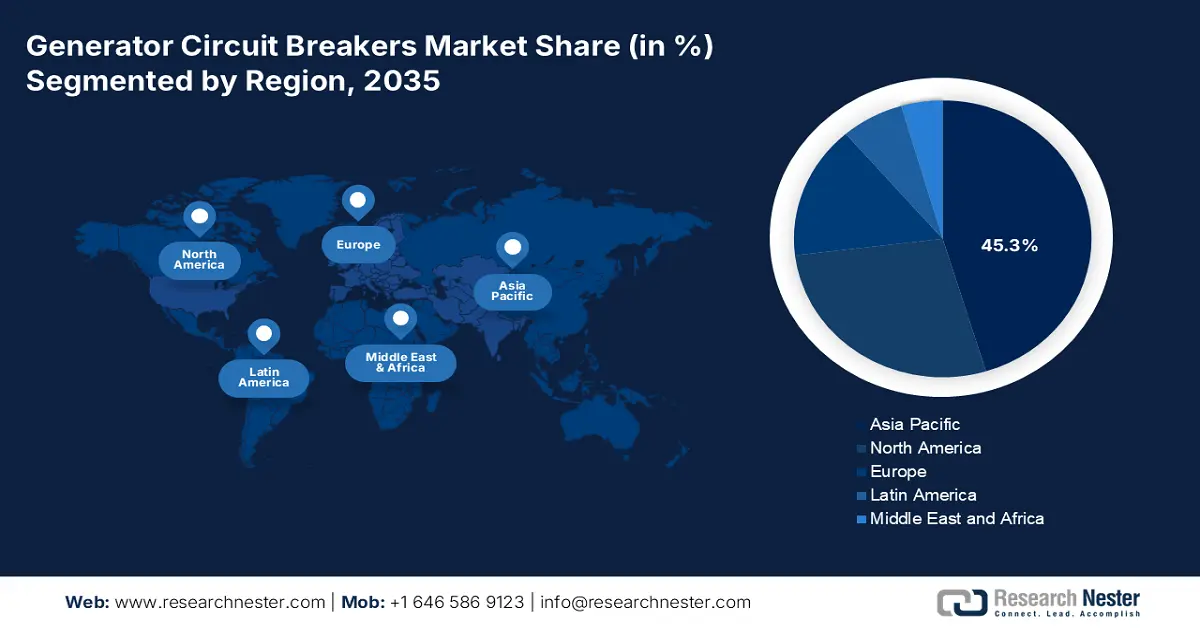

- Si prevede che entro il 2035 la regione Asia-Pacifico deterrà una quota del 45,3% nel mercato degli interruttori automatici per generatori, spinta da ingenti investimenti nelle infrastrutture di produzione di energia.

- Si prevede che il Nord America crescerà a un CAGR del 3,8% entro il 2035, spinto dalla sostituzione delle infrastrutture di rete obsolete e dall'integrazione delle energie rinnovabili.

Informazioni sui segmenti:

- Si prevede che il segmento dei servizi di pubblica utilità nel mercato degli interruttori automatici per generatori rappresenterà una quota del 70,5% entro il 2035, trainato dai continui investimenti nelle centrali elettriche e nell'affidabilità della rete.

- Il nuovo sottosegmento di installazioni sta acquisendo importanza grazie agli investimenti globali in nuove capacità di produzione di energia.

Principali tendenze di crescita:

- Finanziamenti per la modernizzazione e la resilienza della rete

- Integrazione di energia rinnovabile intermittente

Sfide principali:

- Elevato investimento di capitale iniziale

- Cicli di vendita lunghi e complessi in GCB

Attori principali: GE Grid Solutions (Stati Uniti), Eaton (Stati Uniti), Siemens Energy (Stati Uniti), ABB (Stati Uniti), Schneider Electric (Francia), Mitsubishi Electric Power Products (sedi in Europa), Toshiba Energy Systems & Solutions (sedi in Europa), CG Power & Industrial Solutions (parte del gruppo italiano Remac), Alstom (Francia), Mitsubishi Electric Corporation (Giappone), Toshiba Corporation (Giappone), Fuji Electric Co., Ltd. (Giappone), Meidensha Corporation (Giappone), Powell Industries (Australia), Hyosung Heavy Industries (Corea del Sud), LS Electric (Corea del Sud), Bharat Heavy Electricals Limited (India), Larsen & Toubro (India), CG Power & Industrial Solutions (India), Sime Darby Berhad (Malesia).

Globale Interruttori automatici del generatore Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 4,4 miliardi di USD

- Dimensioni del mercato nel 2026: 4,5 miliardi di USD

- Dimensioni previste del mercato: 6,3 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 3,9% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia-Pacifico (quota del 45,3% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Cina, India, Germania, Giappone

- Paesi emergenti: Brasile, Corea del Sud, Messico, Australia, Arabia Saudita

Last updated on : 27 October, 2025

Mercato degli interruttori automatici per generatori: fattori di crescita e sfide

Fattori di crescita

- Finanziamenti per la modernizzazione e la resilienza della rete: la spesa pubblica diretta è il motore principale, principalmente focalizzata sul rafforzamento delle infrastrutture elettriche contro condizioni meteorologiche estreme e minacce informatiche. I dati del Dipartimento dell'Energia degli Stati Uniti a dicembre 2024 mostrano che il GDO ha annunciato finanziamenti per 7,6 miliardi di dollari. Questi finanziamenti sono finalizzati al potenziamento della rete elettrica in tutti i 50 stati e a Washington. Molti di questi progetti di modernizzazione e resilienza della rete prevedono nuove sottostazioni, aggiornamenti della trasmissione e collegamenti di generatori, tutti elementi che richiedono interruttori di potenza ad alta tensione per proteggere generatori, trasformatori e circuiti critici da guasti.

- Integrazione delle energie rinnovabili intermittenti: la rapida diffusione di parchi solari ed eolici su larga scala richiede una nuova infrastruttura di rete, inclusi i GCB (Global Power Board) nelle sottostazioni di raccolta e nei punti di interconnessione. Queste iniziative necessitano di GCB per gestire le caratteristiche uniche delle risorse basate su inverter in termini di correnti di guasto. I dati della Commissione Europea di giugno 2025 mostrano che il piano REPowerEU dell'Unione Europea, con un obiettivo di investimento di 300 miliardi di euro, è progettato per accelerare l'integrazione delle energie rinnovabili, stimolando così la domanda di apparecchiature di protezione specializzate.

- Dismissione del parco termoelettrico obsoleto: molte economie sviluppate stanno affrontando la dismissione simultanea di vecchie centrali a carbone e nucleari. Il parco elettrico convenzionale viene sostituito da fonti rinnovabili, nuove centrali a gas naturale, spesso costruite con capacità flessibile e gestibile. Queste nuove strutture richiedono una gamma completa di nuove centrali termoelettriche a cattura di carbonio (GCB). La strategia giapponese di Trasformazione Verde (GX), ad esempio, include investimenti in nuove centrali termoelettriche a cattura di carbonio, garantendo che la domanda di GCB ad alta capacità continuerà a crescere di pari passo con l'aumento delle fonti di energia rinnovabile.

Investimenti governativi per la transizione energetica

Paese | Iniziativa / Legge | Valore dell'investimento | Aree di interesse chiave |

NOI | Legge sulla riduzione dell'inflazione (IRA) | 369 miliardi di dollari | Crediti d'imposta per l'energia pulita, veicoli elettrici, modernizzazione della rete, produzione nazionale |

Unione Europea | Piano REPowerEU | 300 miliardi di dollari | Efficienza energetica, sviluppo delle energie rinnovabili, infrastrutture per l'idrogeno, diversificazione delle forniture energetiche |

Giappone | Trasformazione verde (GX) | 1,1 trilioni di dollari (da fondi pubblici e privati) | Energie rinnovabili, riavvio nucleare, idrogeno, riciclo del carbonio |

India | Incentivo legato alla produzione (PLI) per l'energia solare fotovoltaica | 19.500 crore di rupie | Produzione nazionale di moduli solari fotovoltaici ad alta efficienza |

Fonte: UN Trade and Development agosto 2022, Commissione europea giugno 2025, Climate Integrate aprile 2023, Governo dell'India ottobre 2025

Sfide

- Elevato investimento di capitale iniziale: a causa della complessità ingegneristica e dei volumi di produzione relativamente bassi, i produttori di GCB sono tenuti a investire ingenti somme in ricerca e sviluppo e produzione. Una spesa in conto capitale così elevata rappresenta un ostacolo importante per i nuovi entranti. Di conseguenza, dal punto di vista del governo o dell'azienda erogatrice di servizi, ciò si traduce in prezzi di acquisto proibitivi, riducendone l'adozione, soprattutto nei paesi in via di sviluppo. Ad esempio, il costo di un singolo GCB ad alta tensione può arrivare a milioni, il che rappresenta una quota significativa del budget di capitale annuale di un'azienda erogatrice. Questa barriera ritarda la sostituzione delle apparecchiature obsolete e meno affidabili con apparecchiature nuove e più sicure, influendo così sull'affidabilità complessiva della rete e sul processo di modernizzazione.

- Cicli di vendita lunghi e complessi nel settore GCB: i cicli di vendita sono rivolti a grandi società EPC e comportano valutazioni tecniche dettagliate, studi di fattibilità e diverse fasi di approvazione. Nel caso delle utility pubbliche, la procedura diventa ancora più lunga a causa delle normative sugli appalti pubblici e dei cicli di bilancio. Questo periodo prolungato esercita pressione sul capitale circolante dei nuovi fornitori e ritarda la realizzazione delle infrastrutture necessarie. Di conseguenza, crea un ostacolo considerevole all'ingresso nel mercato degli interruttori automatici per generatori, che è un privilegio per gli operatori già affermati, che vantano stabilità finanziaria e un buon rapporto con i clienti da lungo tempo.

Dimensioni e previsioni del mercato degli interruttori automatici per generatori:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

3,9% |

|

Dimensione del mercato dell'anno base (2025) |

4,4 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

6,3 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli interruttori automatici per generatori:

Analisi del segmento di utenti finali

L'azienda di servizi pubblici domina il segmento del mercato degli interruttori automatici per generatori e si appresta a raggiungere una quota del 70,5% entro il 2035. Questa posizione dominante è dovuta ai continui investimenti nelle centrali elettriche e nell'affidabilità della rete. Secondo i dati del Dipartimento dell'Energia statunitense di dicembre 2024, il Grid Deployment Office è responsabile di un portafoglio di 10,5 miliardi di dollari volto a potenziare il programma Grid Resilience and Innovation Partnerships (GRIP) per migliorarne la flessibilità e la resilienza. I picchi di potenza sostituiranno l'infrastruttura obsoleta del parco elettrico per migliorarne la protezione e l'efficienza operativa.

Analisi del segmento di installazione

Il sottosegmento delle nuove installazioni rappresenta il fattore principale nel mercato degli interruttori automatici per generatori. Il segmento è trainato dagli investimenti globali in nuove capacità di generazione di energia. Ciò comprende la costruzione di centrali elettriche a gas naturale per fornire una fornitura stabile bilanciando le fonti rinnovabili intermittenti, i parchi solari ed eolici su larga scala e le nuove unità nucleari, tutte dotate di interruttori automatici per generatori come dispositivi standard per la protezione fin dall'inizio. Questa tendenza è supportata da importanti iniziative governative, ad esempio l'Infrastructure Investment and Jobs Act statunitense, che ha stanziato ingenti fondi per progetti energetici di prossima generazione, pertanto le nuove installazioni continueranno a essere il principale motore di crescita rispetto alle ristrutturazioni.

Analisi del segmento di tensione

Gli interruttori automatici di media tensione (15-40 kV) detengono la quota maggiore nel segmento di tensione, in quanto corrispondono alle tensioni di uscita standard dei generatori per grandi centrali elettriche, che vanno dalle grandi turbine a gas agli impianti rinnovabili e industriali di medie dimensioni. Diverse norme della Commissione Elettrotecnica Internazionale (IEC), ad esempio la IEC 62271-37-013, sono progettate per definire i requisiti e le condizioni per gli interruttori automatici per generatori CA in questo intervallo di tensione, sulla base dei dati IEEE di ottobre 2021, risultando quindi le più riconosciute nell'intero settore. Di conseguenza, la media tensione diventa la principale fonte standard di protezione dei generatori nella maggior parte degli ambienti convenzionali e rinnovabili, assicurando così la sua posizione di leader nel mercato degli interruttori automatici per generatori.

La nostra analisi approfondita del mercato degli interruttori automatici per generatori include i seguenti segmenti:

Segmento | Sottosegmenti |

Voltaggio |

|

Tipo |

|

Installazione |

|

Utente finale |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato degli interruttori automatici per generatori - Analisi regionale

Approfondimenti sul mercato APAC

L'Asia-Pacifico è la regione dominante nel mercato degli interruttori automatici per generatori e si prevede che deterrà una quota del 45,3% entro il 2035. Ingenti investimenti nelle infrastrutture di generazione di energia trainano la regione. I fattori chiave sono la rapida industrializzazione, l'urbanizzazione e la necessità di garantire la sicurezza energetica. Cina e India sono all'avanguardia con il continuo ampliamento della capacità di energia da carbone, nucleare e fonti rinnovabili. Una delle principali tendenze è l'uso di interruttori automatici a catena combinati con tecnologie di smart grid per rendere la rete più stabile e affidabile. Inoltre, rigide normative ambientali stanno portando all'adozione di tecnologie GCB prive di SF6.

La Cina è leader nel mercato degli interruttori automatici per generatori nella regione APAC, alimentata da ingenti investimenti nella produzione di energia. Secondo il rapporto EnerData di gennaio 2024, la State Grid Corporation of China ha annunciato un investimento di 500 miliardi di CNY destinato alla costruzione di una rete elettrica nel 2024 per lo sviluppo di linee ad altissima tensione (UHV) per stabilizzare l'approvvigionamento elettrico e facilitare il consumo di energia rinnovabile in Cina. Inoltre, il 14° Piano Quinquennale della National Energy Administration (NEA) pone grande enfasi sull'aumento della capacità di produzione di energia a carbone, insieme a un massiccio utilizzo di fonti di energia rinnovabile come l'eolico e il solare, che richiederanno un'ampia infrastruttura di rete e la relativa protezione. Questa doppia strategia garantisce quindi una domanda costantemente elevata di interruttori automatici per generatori.

Il mercato indiano degli interruttori automatici per generatori è in gran parte trainato dalla rapida crescita della domanda energetica del Paese e da programmi governativi come Make in India e Green Energy Corridors. Il rapporto PIB di maggio 2023 afferma che il Piano Nazionale per l'Energia Elettrica della Central Electricity Authority (CEA) evidenzia i significativi aumenti di capacità previsti, tra cui i più importanti sono gli obiettivi di energia rinnovabile di 500 GW entro il 2030. Pertanto, vi è una richiesta immediata e diretta di interruttori automatici per generatori nelle centrali elettriche e nelle sottostazioni di nuova costruzione. La Power Grid Corporation of India, un'azienda di trasmissione centrale, sta implementando attivamente diversi progetti per rafforzare la rete nazionale, stimolando la crescita del mercato.

Approfondimenti sul mercato nordamericano

Il Nord America è la regione in più rapida crescita nel mercato degli interruttori automatici per generatori e si prevede che crescerà a un CAGR del 3,8% entro il 2035. La regione è trainata dalla sostituzione dell'infrastruttura di rete obsoleta e dall'integrazione delle energie rinnovabili. Secondo i dati di Curtis Power Solutions del 2025, gli interruttori automatici sono circuiti con potenza nominale all'80% o al 100% e possono essere azionati manualmente o elettricamente. Una tendenza chiave è l'ammodernamento e la sostituzione delle vecchie apparecchiature negli impianti elettrici esistenti per migliorarne l'affidabilità.

Il mercato statunitense degli interruttori automatici per generatori è trainato dagli investimenti federali nella modernizzazione della rete e nella sostituzione delle infrastrutture obsolete. Secondo il rapporto del Dipartimento dell'Energia degli Stati Uniti del novembre 2022, l'amministrazione Biden-Harris, tramite il Dipartimento dell'Energia degli Stati Uniti, ha annunciato 13 miliardi di dollari di nuove opportunità di finanziamento per espandere e modernizzare la rete elettrica nazionale. Ciò aumenta direttamente la domanda di interruttori automatici per generatori (GCB) nelle centrali elettriche che sono state ammodernate. La ricerca sulla tecnologia di interruzione del vuoto, finanziata dalla National Science Foundation, è uno dei fattori che mirano a migliorare la sostenibilità e l'affidabilità della rete in futuro.

Il mercato degli interruttori automatici per generatori in Canada è plasmato dall'impegno del Paese verso l'energia pulita e dalla necessità di modernizzare l'infrastruttura idroelettrica esistente. Una tendenza primaria riguarda gli interruttori automatici di potenza (GCB) ad alta capacità per progetti di protezione dei generatori in grandi centrali idroelettriche, come quelle di Ontario Power Generation, che richiedono l'uso di GCB ad alta capacità per la protezione dei generatori. La strategia governativa, come delineato da Natural Resources Canada, enfatizza la costruzione di una rete più interconnessa e resiliente per supportare la decarbonizzazione e trasmettere energia pulita. Di conseguenza, questo sta aprendo il mercato per gli interruttori automatici di potenza (GCB) in nuove sottostazioni e interconnessioni.

Approfondimenti sul mercato europeo

Il mercato degli interruttori automatici per generatori in Europa è guidato dagli obiettivi di transizione energetica che accompagnano la necessità di sostituire la vecchia infrastruttura elettrica. L'eliminazione delle centrali termoelettriche standard sta creando una domanda di nuovi impianti per le energie rinnovabili, mentre la continua esigenza di stabilità della rete richiede la modernizzazione degli impianti esistenti. Una delle principali tendenze è l'integrazione degli interruttori automatici per generatori con tecnologie di smart grid per migliorare l'affidabilità del sistema e semplificare la connessione delle risorse energetiche distribuite. Inoltre, le rigide normative UE sui gas SF6 stanno favorendo l'adozione di tecnologie di interruttori automatici ecocompatibili e prive di SF6.

Si prevede che la Germania diventerà la principale fonte di fatturato nel mercato degli interruttori automatici per generatori entro il 2035. Ciò sarà dovuto principalmente ai continui investimenti in energia pulita e all'automazione della rete elettrica. A testimonianza di ciò, il rapporto del governo federale del 2025 ha evidenziato che il Ministero federale tedesco per gli affari economici e l'azione per il clima ha stanziato 1,5 miliardi di euro per l'ammodernamento della rete intelligente, che include l'installazione di interruttori automatici a gas ad alta tensione. Questo cambiamento richiede un'enorme modernizzazione della rete e nuove centrali elettriche a gas saranno necessarie come tecnologia di transizione, che richiederà interruttori automatici per generatori.

La Francia è il secondo paese più grande nel mercato degli interruttori automatici per generatori. Il paese è spinto dalla necessità sia di prolungare la vita utile del suo parco nucleare esistente sia di investire in nuova capacità nucleare. Il programma Francia 2030, secondo i dati pubblicati sul sito web ufficiale del governo, stanzia esplicitamente risorse per l'introduzione di piccoli reattori modulari (SMR) e per la modernizzazione dei parchi nucleari. Questo impegno a lungo termine, sostenuto dallo Stato, per l'energia nucleare garantisce una domanda costante e di alto livello di interruttori automatici per generatori di grande capacità.

Attori del mercato degli interruttori automatici dei generatori di chiavi:

- GE Grid Solutions (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Eaton (Stati Uniti)

- Siemens Energy (Stati Uniti)

- ABB (Stati Uniti)

- Schneider Electric (Francia)

- Mitsubishi Electric Power Products (attività europee)

- Toshiba Energy Systems & Solutions (operazioni europee)

- CG Power & Industrial Solutions (parte del gruppo italiano Remac)

- Alstom (Francia)

- Mitsubishi Electric Corporation (Giappone)

- Toshiba Corporation (Giappone)

- Fuji Electric Co., Ltd. (Giappone)

- Meidensha Corporation (Giappone)

- Powell Industries (Australia)

- Hyosung Heavy Industries (Corea del Sud)

- LS Electric (Corea del Sud)

- Bharat Heavy Electricals Limited (India)

- Larsen & Toubro (India)

- CG Power & Industrial Solutions (India)

- Sime Darby Berhad (Malesia)

- GE Grid Solutions è un attore di primo piano che sfrutta la sua pluriennale esperienza nel settore energetico. L'azienda è impegnata nell'integrazione dei suoi GCB con tecnologie avanzate di sottostazioni digitali, migliorando così l'affidabilità della rete e la capacità di protezione delle grandi centrali elettriche. Il loro programma include GCB intelligenti, che incorporano dati essenziali per la previsione della manutenzione, fornendo così agli operatori uno strumento per prevenire costosi guasti e utilizzare gli asset di generazione critici alla massima efficienza, garantendo così il loro posto in un mercato competitivo.

- Eaton è un attore di spicco nel mercato degli interruttori automatici per generatori, grazie alla produzione di componenti elettrici robusti e affidabili per sistemi di alimentazione industriali e commerciali. L'azienda ha registrato una crescita organica dell'8% nel 2024. La sua strategia è quella di fornire soluzioni su misura per gli interruttori automatici per generatori in diversi settori, come data center e stabilimenti di produzione. Eaton si impegna a implementare un approccio che mette la sicurezza al primo posto nella mitigazione degli archi elettrici, diventando così un elemento chiave di differenziazione sul mercato e attraendo una base clienti più ampia alla ricerca di una protezione affidabile dell'alimentazione.

- Siemens Energy è uno dei principali innovatori nel mercato degli interruttori automatici per generatori, offrendo soluzioni di alto livello per le applicazioni più complesse nella generazione di energia per utility e industria. La sua strategia si basa principalmente sulla leadership tecnologica, in particolare nella creazione di interruttori automatici in grado di interrompere correnti di guasto estremamente elevate nei generatori di grandi dimensioni.

- ABB è un attore di primo piano nel mercato degli interruttori automatici per generatori ed è nota per la sua competenza tecnologica e la sua rete globale. Ha investito 1,5 miliardi di dollari in ricerca e sviluppo per generare innovazione e diventare leader di mercato. Le mosse strategiche dell'azienda mirano principalmente a guidare l'utilizzo di tecnologie di interruzione eco-efficienti, come gli interruttori automatici sotto vuoto, in sostituzione del gas SF6 utilizzato tradizionalmente.

- Schneider Electric si posiziona come un concorrente nel mercato degli interruttori automatici per generatori, sfruttando la sua forza nelle soluzioni integrate di gestione energetica e automazione come elemento di differenziazione. La sua strategia si concentra sull'offerta di interruttori automatici di potenza (GCB) come fattore principale per architetture elettriche economiche e sicure negli edifici commerciali e industriali. Schneider si impegna a garantire connettività e interoperabilità; pertanto, i suoi GCB sono compatibili senza problemi con altri sistemi di smart grid e di gestione degli edifici.

Ecco un elenco dei principali attori che operano nel mercato globale degli interruttori automatici per generatori:

Il mercato degli interruttori automatici per generatori è trainato da un panorama altamente tecnologico in Europa, Stati Uniti e Giappone. Aziende come ABB, Siemens Energy e GE sono leader di mercato grazie alle innovazioni tecnologiche, alla necessità critica di proteggere costosi asset di generazione di energia e all'affidabilità nella protezione di tali asset. Gli operatori stanno attivamente adottando iniziative strategiche incentrate principalmente sullo sviluppo di tecnologie avanzate di interpretazione alternative del vuoto e dell'SF6 per soddisfare le normative ambientali. Ad esempio, nel gennaio 2025, Onsemi ha annunciato l'acquisizione da Qorvo del business della tecnologia dei transistor a effetto di campo a giunzione in carburo di silicio, che include la controllata United Silicon Carbide, per un corrispettivo in contanti di 115 milioni di dollari.

Panorama aziendale del mercato degli interruttori automatici per generatori:

Sviluppi recenti

- Nell'aprile 2025, GE Vernova ha lanciato ufficialmente i suoi interruttori automatici per generatori, progettati per centrali elettriche nuove e ristrutturate con capacità da 50 MW a 1.500 MW. La gamma di prodotti combina sicurezza avanzata, affidabilità ed efficienza energetica, supportando la modernizzazione e la digitalizzazione globale delle infrastrutture elettriche.

- Nell'aprile 2025, ABB ha lanciato una nuova soluzione di interruttori automatici per turbine eoliche di nuova generazione. La soluzione offre elevata potenza industriale con un interruttore automatico aperto Emax 2 da 7200 A.

- Nel settembre 2024, Hitachi, Ltd. ha annunciato ufficialmente di aver ricevuto un ordine per 5 unità di interruttori automatici EconiQ da 300 kilovolt (kV) senza esafluoruro di zolfo (SF6) di Hitachi Energy da Chubu Electric Power Grid.

- Report ID: 8194

- Published Date: Oct 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.