Prospettive di mercato dei motori a gas:

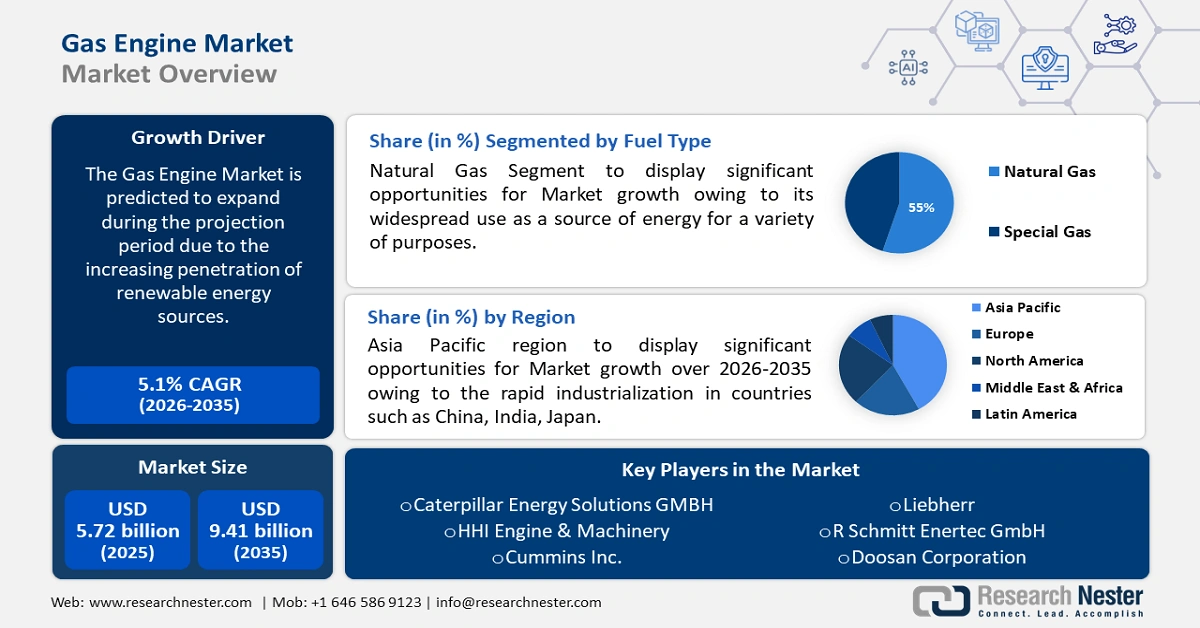

Nel 2025, il mercato dei motori a gas ha superato i 5,72 miliardi di dollari e si prevede che raggiungerà i 9,41 miliardi di dollari entro il 2035, con un tasso di crescita annuo composto (CAGR) di circa il 5,1% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore dei motori a gas è stimato in 5,98 miliardi di dollari.

Il mercato dei motori a gas è trainato principalmente dal crescente utilizzo del gas naturale in diversi settori di utilizzo finale e dal conseguente aumento del suo commercio globale. L'EIA stima che l'Asia non OCSE emergerà come il maggiore importatore di gas naturale, con circa 17 trilioni di piedi cubi (Tcf) entro il 2050. Nel 2020, l'Europa OCSE è stata il maggiore importatore, seguita da Corea del Sud e Giappone, e dall'Asia non OCSE, tra cui India e Cina. Secondo il caso di riferimento IEO2021, Stati Uniti, Medio Oriente e Russia continueranno ad espandere la produzione fino al 2050, mentre si prevede che gli Stati Uniti rimarranno il maggiore produttore a livello globale, generando oltre 43 trilioni di piedi cubi (Tcf) nel 2050, con una forte crescita rispetto ai 34 Tcf del 2020.

Gli Stati Uniti, il Medio Oriente e la Russia dispongono di ingenti riserve comprovate di petrolio e gas naturale, oltre a infrastrutture di trasporto e lavorazione che favoriscono il commercio internazionale. I terminali GNL e la disponibilità di navi da trasporto di grandi dimensioni hanno creato uno sbocco per il gas naturale, consentendogli di raggiungere i mercati di Europa e Asia. Le esportazioni di gas naturale hanno raggiunto il livello record di 6,90 trilioni di piedi cubi nel 2022 e le esportazioni statunitensi hanno raggiunto 46 paesi. Il 44% delle esportazioni di gas naturale statunitensi è avvenuto tramite gasdotto, il 32% delle quali è stato destinato al Canada e il 68% al Messico.

Esportazioni nette di gas naturale per alcuni paesi nel 2050 (trilioni di piedi cubi)

Paese | Volume netto delle esportazioni (Tcf nel 2050) |

Russia | 14 |

Gli Stati Uniti | 7 |

Medio Oriente | 5 |

Fonte: EIA

Politiche di sostegno, tra cui la Legge Bipartisan sulle Infrastrutture e l'Inflation Reduction Act (IRA), hanno investito oltre 154 miliardi di dollari nella produzione di componenti per autoveicoli. Secondo l'Ufficio Statistico del Lavoro degli Stati Uniti (BLS), quasi 900.000 lavoratori producono componenti o componenti per auto di grandi dimensioni e assemblano veicoli con motore a combustione interna presso OEM e fornitori di primo livello. L'occupazione nella catena di fornitura legata ai veicoli con motore a combustione interna, che comprendono sistemi di iniezione del carburante, presenta spesso un elevato rischio di sostituzione, con la crescente produzione di veicoli elettrici. Degli 886.000 fornitori di primo livello e lavoratori OEM, circa 58.000 si occupano di motori a benzina e la produzione di componenti è soggetta a rischi occupazionali e alla competitività derivante dal crescente mercato dei veicoli elettrici. Tuttavia, il boom del commercio globale di gas naturale e turbine a gas sta influenzando positivamente lo scenario occupazionale nel mercato dei motori a gas.

Il commercio globale di turbine a gas è stato valutato a 150 miliardi di dollari nel 2022, posizionandosi al 21° posto tra i prodotti più scambiati al mondo. Le esportazioni di turbine a gas (inclusi i motori a turbina a gas di potenza > 5000 kW e i motori a turbina a gas di potenza < 5000 kW) sono cresciute dell'11,5% tra il 2021 e il 2022, passando da 135 miliardi di dollari a 150 miliardi di dollari e rappresentando lo 0,63% del commercio globale complessivo. I principali esportatori di turbine a gas nel 2022 sono stati Stati Uniti (32,5 miliardi di dollari), Regno Unito (29,2 miliardi di dollari), Francia (13,6 miliardi di dollari), Singapore (8,48 miliardi di dollari) e Hong Kong (7,92 miliardi di dollari). Secondo l'OEC, disaggregati per livello HS6 del motore a gas, i segmenti più scambiati sono stati i motori turbogetto con una spinta > 25 (65,9 miliardi di USD), parti di motori turbogetto o turboelica (50,2 miliardi di USD), parti per motori a turbina a gas (esclusi turbogetto/elica) (20,7 miliardi di USD), motori a turbina a gas nes di potenza > 5000 kW (6,11 miliardi di USD) e motori a turboelica di potenza > 1000 kW (2,43 miliardi di USD).

Chiave Motore a gas Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

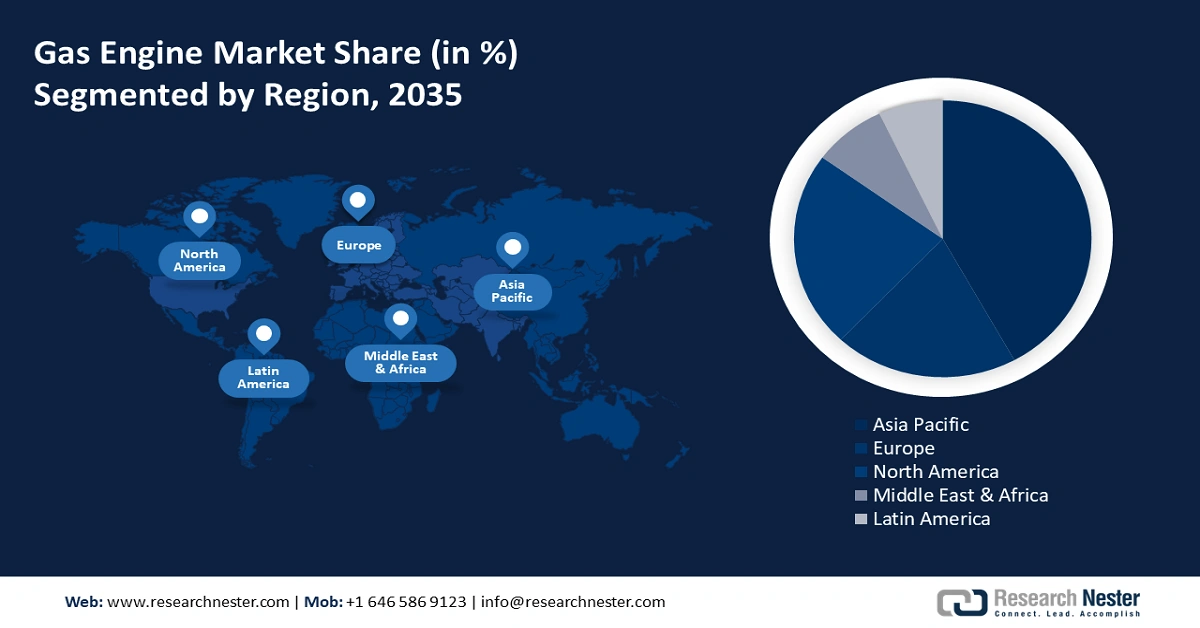

- Il mercato dei motori a gas nell'area Asia-Pacifico sarà leader con una quota del 42% entro il 2035, trainato dall'aumento della produzione nazionale di gas naturale, dall'elettrificazione, da misure politiche di sostegno al passaggio dal carbone e dal petrolio al gas e dagli investimenti nelle infrastrutture del gas e negli impianti di produzione.

Approfondimenti di segmento:

- Si prevede che il segmento di potenza >500 kW nel mercato dei motori a gas registrerà una crescita significativa nel periodo 2026-2035, trainato dalla crescente adozione di motori a gas ad alta capacità per la generazione di energia elettrica su scala industriale e di pubblica utilità.

- Si prevede che il segmento di potenza >500 kW nel mercato dei motori a gas registrerà una crescita significativa nel periodo 2026-2035, trainato dalla crescente adozione di motori a gas ad alta capacità per la generazione di energia elettrica su scala industriale e di pubblica utilità.

Principali trend di crescita:

- Crescente attenzione alla sostenibilità ambientale

- Crescente domanda di generazione di energia distribuita

Principali sfide:

- Crescente attenzione alla sostenibilità ambientale

- Crescente domanda di generazione di energia distribuita

Attori principali: Caterpillar Energy Solutions GMBH, HHI Engine & Machinery, Cummins Inc., Liebherr, International Society of Baudouin Motors, R Schmitt Enertec GmbH, Kawasaki Heavy Industries Ltd., Doosan Corporation, Mitsubishi Heavy Industries Ltd., Deutz AZ, INNIO, Guascor Energy, Power Solutions International, Inc. (PSI), Generac Holdings Inc.

Globale Motore a gas Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 5,72 miliardi di USD

- Dimensioni del mercato nel 2026: 5,98 miliardi di USD

- Dimensione prevista del mercato: 9,41 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 5,1% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 42% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, India

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Indonesia

Last updated on : 9 September, 2025

Fattori trainanti e sfide della crescita del mercato dei motori a gas:

Fattori di crescita:

Crescente attenzione alla sostenibilità ambientale: il settore dei trasporti svolge un ruolo fondamentale nel sostenere le migliori possibilità di realizzare la missione dell'Accordo di Parigi di limitare le emissioni di gas serra e il riscaldamento globale al di sotto di 2 °C con una trasformazione del trasporto su strada entro la fine del 2050. Le osservazioni dell'ICCT mostrano che gli sforzi in linea con la riduzione del riscaldamento globale di 1,5 °C corrispondono alla riduzione al minimo delle emissioni derivanti dalla produzione e dalla combustione di carburante ed elettricità per i trasporti di almeno l'80% rispetto ai livelli odierni entro il 2050, in particolare per le autovetture. Le emissioni di gas serra del ciclo di vita dei veicoli ibridi plug-in sono determinate dalla quota di guida o dall'utilizzo reale dei veicoli elettrici rispetto ai motori a benzina (motore a combustione). Questo varia significativamente da regione a regione. Le emissioni di gas serra del ciclo di vita dei veicoli ibridi plug-in di medie dimensioni, rispetto alle auto a benzina, sono inferiori di circa il 42%-46% negli Stati Uniti, del 6%-12% in Cina e del 25%-27% in Europa.

Domanda crescente di generazione di energia distribuita: i motori a gas sono adatti per sistemi di generazione di energia decentralizzati o distribuiti e sono adatti per applicazioni di cogenerazione (CHP). La capacità di generazione distribuita rende i motori a gas interessanti per industrie, edifici commerciali e applicazioni residenziali alla ricerca di soluzioni energetiche affidabili ed efficienti. L'Argonne National Laboratory ha un progetto attivo incentrato sul miglioramento delle prestazioni e sulla riduzione delle emissioni dei motori alternativi stazionari alimentati a gas naturale sfruttando la generazione distribuita con potenze comprese tra 0,5 e 20 megawatt.

Sfida

Minaccia di sostituzione: la crescente adozione di veicoli elettrici rappresenta una competizione chiave per il mercato dei motori a benzina. La crescente popolarità e l'adozione di alternative rinnovabili ai veicoli elettrici, convenienti e sostenibili, rappresentano una sfida chiave per il mercato. Inoltre, la volatilità dei prezzi del carburante sta spingendo i clienti a optare per automobili completamente elettriche o basate su celle a combustibile a idrogeno.

Dimensioni e previsioni del mercato dei motori a gas:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

5,1% |

|

Dimensione del mercato dell'anno base (2025) |

5,72 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

9,41 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei motori a gas:

Analisi del segmento del tipo di carburante

Si prevede che il segmento del gas naturale nel mercato dei motori a gas rappresenterà una quota significativa del fatturato entro il 2035. La crescita del segmento è principalmente attribuibile al suo diffuso utilizzo come fonte di energia in diversi settori di utilizzo finale, come la produzione di energia, il riscaldamento e i trasporti. Secondo l'Agenzia Internazionale per l'Energia (AIE), un'organizzazione intergovernativa con sede in Francia, il consumo naturale nel 2022 è stato di 4.084 miliardi di metri cubi (bcm) e si prevede che raggiungerà i 4.242 miliardi di metri cubi (bcm) entro la fine del 2025.

Analisi del segmento di potenza in uscita

Si prevede che il segmento di mercato dei motori a gas con potenza superiore a 500 kW registrerà un tasso di crescita significativo nei prossimi anni. I motori a gas con una potenza superiore a 500 kW sono comunemente utilizzati in quanto offrono la potenza, l'efficienza, la flessibilità e l'affidabilità necessarie per applicazioni industriali, di pubblica utilità e su larga scala, dove sono richieste quantità significative di elettricità e calore.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Tipo di carburante |

|

Potenza di uscita |

|

Applicazione |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei motori a gas:

Approfondimenti sul mercato APAC

Si prevede che il mercato dei motori a gas dell'area Asia-Pacifico deterrà la quota di fatturato maggiore, pari al 42%, entro la fine del 2035. L'importazione netta di gas nella regione ha registrato un aumento del 291% negli ultimi due decenni, con un'importazione netta di gas del 24,3% nel 2022, secondo i dati dell'EIA. Anche la produzione nazionale di gas naturale è aumentata a un tasso del 135% negli ultimi 20 anni, rappresentando una quota di produzione globale del 16% nel 2022, mentre la quota totale di gas generato localmente si è attestata al 76,1%. Tra i principali fattori trainanti figurano l'aumento della produzione nazionale, l'elettrificazione, le misure politiche a sostegno del passaggio dal carbone e dal petrolio al gas e gli investimenti nella costruzione di infrastrutture del gas, tra cui la capacità di rigassificazione, e l'espansione della distribuzione e della trasmissione.

Il valore delle importazioni di turbine a gas in Cina è stato di 9,9 miliardi di dollari nel 2022, posizionandosi tra i primi cinque importatori. La Cina e la sua Aeronautica Militare dell'Esercito Popolare di Liberazione (PLAAF) stanno investendo nel potenziamento delle capacità per penetrare nel settore aerospaziale con impianti di produzione di motori a gas diffusi. La PLAAF mira a gestire velivoli moderni, tra cui il J-31, il J-10 e il J-20. Pechino ha avviato uno sforzo di indigenizzazione per incrementare la produzione interna di turbine a gas derivate dall'industria aeronautica, al fine di compensare la dipendenza dall'estero per le capacità chiave.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato dei motori a gas nordamericano crescerà a un ritmo sostenuto fino al 2035. L'espansione è trainata da infrastrutture energetiche consolidate ed estese, tra cui gasdotti, impianti di stoccaggio e reti di distribuzione. La regione vanta abbondanti riserve di gas naturale e una lunga tradizione di produzione e utilizzo di gas. Queste infrastrutture garantiscono una fornitura affidabile e facilmente disponibile di gas naturale, un combustibile comune per i motori a gas.

Gli Stati Uniti sono un attore chiave nella generazione di sottosettori aerospaziale e automobilistico. L'utilizzo della capacità produttiva di apparecchiature aerospaziali e per i trasporti ha raggiunto il 60% a novembre 2024, secondo i dati di Fred Economic Data. Nel 2023, il Paese ha consumato 32,50 Tcf di gas naturale, equivalenti a 33,61 quadrilioni di unità termiche britanniche (BTU) e al 36% del consumo energetico totale degli Stati Uniti. Il 4%, ovvero 1,27 Tcf, è stato consumato per i trasporti, compresi i motori a gas. Circa la maggior parte del consumo di gas naturale nei trasporti è dovuto alle flotte di veicoli privati e al governo, sotto forma di gas naturale compresso e liquefatto.

Attori del mercato dei motori a gas:

- Caterpillar Energy Solutions GmbH

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- HHI Motori e macchinari

- Cummins Inc.

- Liebherr

- Società Internazionale dei Motori Baudouin

- R Schmitt Enertec GmbH

- Kawasaki Heavy Industries Ltd.

- Doosan Corporation

- Mitsubishi Heavy Industries Ltd.

- Deutz AZ

- INNIO

- Guascor Energy

- Power Solutions International, Inc. (PSI)

- Generac Holdings Inc.

Il mercato dei motori a gas, che integra tutti i componenti dei veicoli con motore a combustione interna, dai serbatoi del gas alle turbine agli iniettori di carburante, è dominato da giganti del mercato come Cummins, Inc. e Mitsubishi Heavy Industries Ltd. Per ottenere un vantaggio competitivo, altre aziende stanno cercando iniziative strategiche come il lancio di nuovi prodotti, l'espansione geografica e l'innovazione tecnologica. Tra i principali attori del mercato dei motori a gas figurano:

Sviluppi recenti

- Nel settembre 2024, Cummins ha avviato la produzione del motore a gas naturale X15N. L'X15N è certificato per soddisfare le normative CARB e US EPA del 2024. L'X15N sfrutta la strategia HELM di Cummins per garantire che la sua serie X diventi una piattaforma di motori globale compatibile con gas naturale, idrogeno e diesel.

- Nell'agosto 2024, Raywin Power Train Technology ha presentato la gamma di motori a gas naturale Serie 424, parte della sua piattaforma di punta. Ciò testimonia l'impegno dell'azienda nel contribuire concretamente alla decarbonizzazione con i suoi motori ecocompatibili.

- Nel febbraio 2023, Cummins ha presentato il motore X10, il cui lancio in Nord America è previsto per il 2026. Cummins punta a soddisfare le esigenze di applicazioni di media e grande portata. Inoltre, l'azienda è in attesa del lancio dell'X15, che servirà i clienti del trasporto regionale per operazioni di trasporto di merci, servizi professionali, ritiri e consegne.

- Report ID: 3680

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.