Prospettive del mercato bancario e della gestione delle frodi:

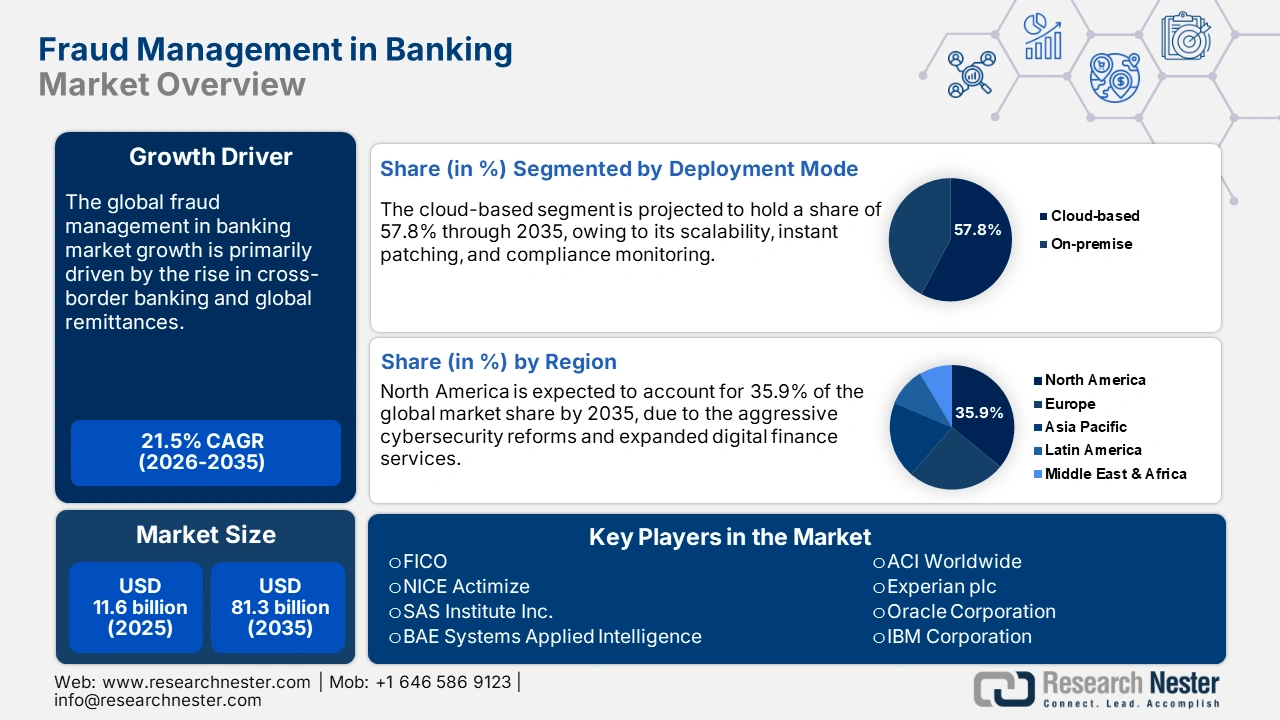

Il mercato della gestione delle frodi nel settore bancario ha raggiunto gli 11,6 miliardi di dollari nel 2025 e si stima che raggiungerà gli 81,3 miliardi di dollari entro il 2035, con un CAGR del 21,5% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, si stima che il settore della gestione delle frodi nel settore bancario avrà un valore di 14,0 miliardi di dollari.

Il commercio globale di soluzioni per la gestione delle frodi bancarie si basa su una catena di fornitura stabile di componenti hardware e software specializzati. Le tecnologie digitali e gli strumenti di analisi dei dati sono essenziali per l'efficacia delle soluzioni software per la gestione delle frodi bancarie. I costi elevati incidono sul prezzo delle licenze software business-to-business e dell'integrazione, in particolare per gli strumenti di analisi delle frodi utilizzati nelle transazioni bancarie.

Il crescente numero di pagamenti digitali e in tempo reale crea una superficie di attacco più ampia. Con l'aumento dei volumi di pagamenti istantanei e integrati, le banche si trovano ad affrontare un numero molto maggiore di attività ad alta velocità da monitorare, il che aumenta le opportunità di frode e la necessità di controlli in tempo reale. Ad esempio, il volume dei pagamenti digitali in India ha superato i 18.000 crore di transazioni nell'anno fiscale 2024-25, inclusi UPI e altri sistemi di pagamento digitali, a dimostrazione di come il volume delle transazioni alimenti la domanda di rilevamento e prevenzione.

Secondo il rapporto del Press Information Bureau (PIB) di marzo 2025, le transazioni di pagamento digitali sono aumentate da 8.839 crore nell'anno fiscale 2021-22 a 18.737 crore nell'anno fiscale 2023-24, con un CAGR del 46%. Un contributo importante a questo aumento è stato dato dall'Unified Payments Interface (UPI), che ha registrato un CAGR del 69%, passando da 4.597 crore di transazioni nell'anno fiscale 2021-22 a 13.116 crore di transazioni nell'anno fiscale 2023-24. L'enorme aumento delle transazioni digitali e istantanee ha ampliato la superficie di attacco, creando una maggiore domanda di soluzioni avanzate per il rilevamento delle frodi.

Totale delle transazioni di pagamento digitale negli ultimi cinque anni finanziari

Anno finanziario | Totale transazioni di pagamento | |

Volume in crore | Valore (in Lakh) | |

2020-2021 | 4.370,68 | 1.414,58 |

2021-2022 | 7.197,68 | 1.744,01 |

2022-2023 | 11.393,82 | 2.086,85 |

2023-2024 | 16.443,02 | 2.428,24 |

2024-2025 (fino a gennaio 2025) | 18.120,82 | 2.330,72 |

Fonte: PIB

Gestione delle frodi nel mercato bancario: fattori di crescita e sfide

Fattori di crescita

- Migrazione al cloud e modernizzazione dell'infrastruttura digitale: il deciso passaggio alla digitalizzazione sta spingendo le banche a investire in piattaforme basate sul cloud, grazie alle opportunità favorevoli per gli attori chiave. Le piattaforme automatizzate offrono aggiornamenti più rapidi delle regole, modelli di apprendimento federato e interoperabilità sicura dei dati, essenziali per la gestione delle frodi. Il Government Accountability Office (GAO) degli Stati Uniti ha stimato che le perdite finanziarie dirette annuali per il governo dovute a frodi oscillassero tra 233 e 521 miliardi di dollari, utilizzando i dati degli anni fiscali 2018-2022. Questo intervallo tiene conto di diverse condizioni di rischio in quegli anni, con circa il 90% delle perdite totali stimate che rientrano in tale intervallo. Questi numeri sottolineano l'urgente necessità di strumenti e sistemi più avanzati per prevenire, rilevare e gestire le frodi.

- Espansione degli ecosistemi open banking e fintech: l'open banking consente agli istituti finanziari di condividere i dati dei clienti con app di terze parti tramite strumenti speciali chiamati API, il che crea nuovi rischi di frode dovuti all'aumento del numero di punti di accesso. Tuttavia, ciò crea nuovi rischi di frode poiché aumentano le possibilità di accesso per gli hacker. Per superare questi problemi, molti utenti finali stanno investendo massicciamente in soluzioni di gestione delle frodi di nuova generazione. Inoltre, nel 2024, l'Agenzia dell'Unione Europea per la Cybersecurity (ENISA) ha raccomandato di concentrare i controlli antifrode sulle API, in particolare per la verifica degli ID digitali, l'avvio dei pagamenti e il controllo dell'identità degli utenti.

- Crescita del settore bancario transfrontaliero e delle rimesse globali: inviare denaro tra paesi è complesso, poiché ogni paese ha le proprie regole, leggi sulla privacy e sfide in materia di cambio valuta, che facilitano i truffatori nel causare problemi. Per contrastare questa situazione, molti istituti finanziari stanno investendo in soluzioni avanzate per la gestione delle frodi e si prevede che acquisiranno popolarità. Secondo un rapporto della Banca Mondiale pubblicato a dicembre 2024, i flussi di rimesse globali sono aumentati del 5,8%, raggiungendo i 685 miliardi di dollari nel corso dell'anno. L'India è emersa come il principale destinatario con un record di 129 miliardi di dollari, pari al 14,3% del totale mondiale. Questa crescita è stata ampiamente sostenuta dalla ripresa del mercato del lavoro nei paesi OCSE ad alto reddito, che ha incrementato i trasferimenti verso i paesi a basso e medio reddito. Pertanto, è probabile che le tendenze dei pagamenti digitali, sia nelle regioni in via di sviluppo che in quelle sviluppate, accelerino le soluzioni per la gestione dei pagamenti transfrontalieri negli anni a venire.

Sfide

- Complesse normative transfrontaliere sulla protezione dei dati: le leggi sulla protezione dei dati, incoerenti e variegate, ostacolano il commercio di soluzioni avanzate per il rilevamento delle frodi bancarie. Le rigide normative limitano i trasferimenti transfrontalieri di dati, fondamentali per le piattaforme globali di analisi delle frodi. Molte aziende registrano ritardi nei lanci dei loro prodotti di 6-9 mesi a causa di queste complesse normative. Pertanto, per superare questo problema, le aziende dovrebbero stringere partnership strategiche con aziende locali o investire maggiormente nei team legali.

- Mancanza di preparazione infrastrutturale nei mercati emergenti: nei mercati emergenti, la mancanza di preparazione infrastrutturale rappresenta una sfida importante per un'efficace gestione delle frodi nel settore bancario. Molti istituti lavorano ancora su sistemi legacy che non supportano il rilevamento avanzato delle frodi o l'analisi in tempo reale. La limitata integrazione dei dati e la scarsa interoperabilità tra banche, fintech e piattaforme di pagamento ostacolano ulteriormente i meccanismi di difesa coordinati. La scarsa connettività e la scarsa adozione del cloud limitano l'uso di soluzioni di monitoraggio basate sull'intelligenza artificiale, mentre la carenza di professionisti qualificati in materia di sicurezza informatica causa lacune nella resilienza.

Dimensione e previsioni del mercato della gestione delle frodi nel settore bancario:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

21,5% |

|

Dimensione del mercato dell'anno base (2025) |

11,6 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

81,3 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato bancario nella gestione delle frodi:

Analisi del segmento del tipo di soluzione

Si stima che il segmento del rilevamento e prevenzione delle frodi raggiungerà il 42,9% della quota di mercato globale entro il 2035. L'aumento dei volumi dei pagamenti digitali, le crescenti minacce derivanti dalle frodi generate dall'intelligenza artificiale e le esigenze di conformità stanno principalmente aumentando la domanda di soluzioni di rilevamento e prevenzione delle frodi. Ad esempio, la Federal Trade Commission (FTC) afferma che i consumatori statunitensi hanno perso oltre 12,5 miliardi di dollari a causa delle frodi nel 2024, con un aumento del 25% rispetto all'anno precedente, il che ha alimentato un'urgente domanda istituzionale di strumenti di prevenzione. Nel 2024, i consumatori hanno dichiarato le perdite più elevate a causa di truffe sugli investimenti, per un totale di 5,7 miliardi di dollari, con un aumento del 24% rispetto al 2023. Le truffe degli impostori hanno rappresentato la seconda perdita maggiore, con 2,95 miliardi di dollari. Nello stesso anno, i consumatori hanno anche perso più denaro attraverso truffe che coinvolgevano bonifici bancari e pagamenti in criptovaluta rispetto a tutti gli altri metodi di pagamento messi insieme. Inoltre, nel 2024, il National Institute of Standards and Technology (NIST) ha presentato un Cybersecurity Framework 2.0 aggiornato, incoraggiando gli istituti finanziari a utilizzare strumenti avanzati per prevedere le minacce informatiche e rilevare i rischi in tempo reale.

Analisi del segmento della modalità di distribuzione

Si prevede che il segmento basato su cloud rappresenterà il 57,8% della quota di mercato globale per tutto il periodo di previsione. Le piattaforme antifrode basate su cloud sono le più richieste, grazie alla loro scalabilità, all'applicazione istantanea delle patch e al monitoraggio della conformità. Nel 2024, il Dipartimento del Tesoro degli Stati Uniti ha riferito che le sue recenti iniziative basate sulla tecnologia e sui dati per combattere le frodi e i pagamenti impropri hanno contribuito a prevenire e recuperare oltre 4 miliardi di dollari durante l'anno fiscale 2024 (ottobre 2023 - settembre 2024), in forte aumento rispetto ai 652,7 milioni di dollari dell'anno fiscale 2023. Inoltre, l'utilizzo dell'intelligenza artificiale basata sull'apprendimento automatico per accelerare il rilevamento delle frodi sugli assegni del Tesoro ha portato a recuperi per 1 miliardo di dollari. Questo progresso sottolinea gli sforzi mirati dell'Office of Payment Integrity (OPI) del Tesoro, sotto l'egida del Bureau of the Fiscal Service, per rafforzare le misure di prevenzione delle frodi e ampliare i propri servizi sia per i clienti nuovi che per quelli esistenti. Inoltre, l'Agenzia dell'Unione Europea per la Cybersecurity (ENISA) ha affermato che gli strumenti di sicurezza basati sul cloud sono essenziali per la gestione delle frodi bancarie. Tali raccomandazioni da parte di organizzazioni autorevoli stanno aprendo porte redditizie per i produttori di piattaforme di gestione delle frodi basate sul cloud.

Analisi del segmento di utenti finali

Il segmento delle banche d'investimento si sta affermando come l'utente finale in più rapida crescita nel mercato della gestione delle frodi, a causa dell'aumento dei casi di manipolazione del mercato, insider trading e sofisticati attacchi informatici mirati a transazioni di alto valore. Con fusioni, acquisizioni e accordi transfrontalieri su larga scala, le banche d'investimento si trovano ad affrontare rischi complessi che richiedono soluzioni avanzate di rilevamento delle frodi e conformità. Inoltre, la crescente pressione normativa in materia di antiriciclaggio (AML) e Know Your Customer (KYC) costringe le banche ad adottare piattaforme di monitoraggio basate sull'intelligenza artificiale. Questa tendenza mostra come le banche d'investimento stiano dando priorità alla gestione delle frodi per mantenere la fiducia dei clienti e soddisfare gli standard di conformità globali.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Segmenti | Sottosegmenti |

Modalità di distribuzione |

|

Tipo di soluzione |

|

Tipo di frode |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Gestione delle frodi nel mercato bancario - Analisi regionale

Approfondimenti sul mercato nordamericano

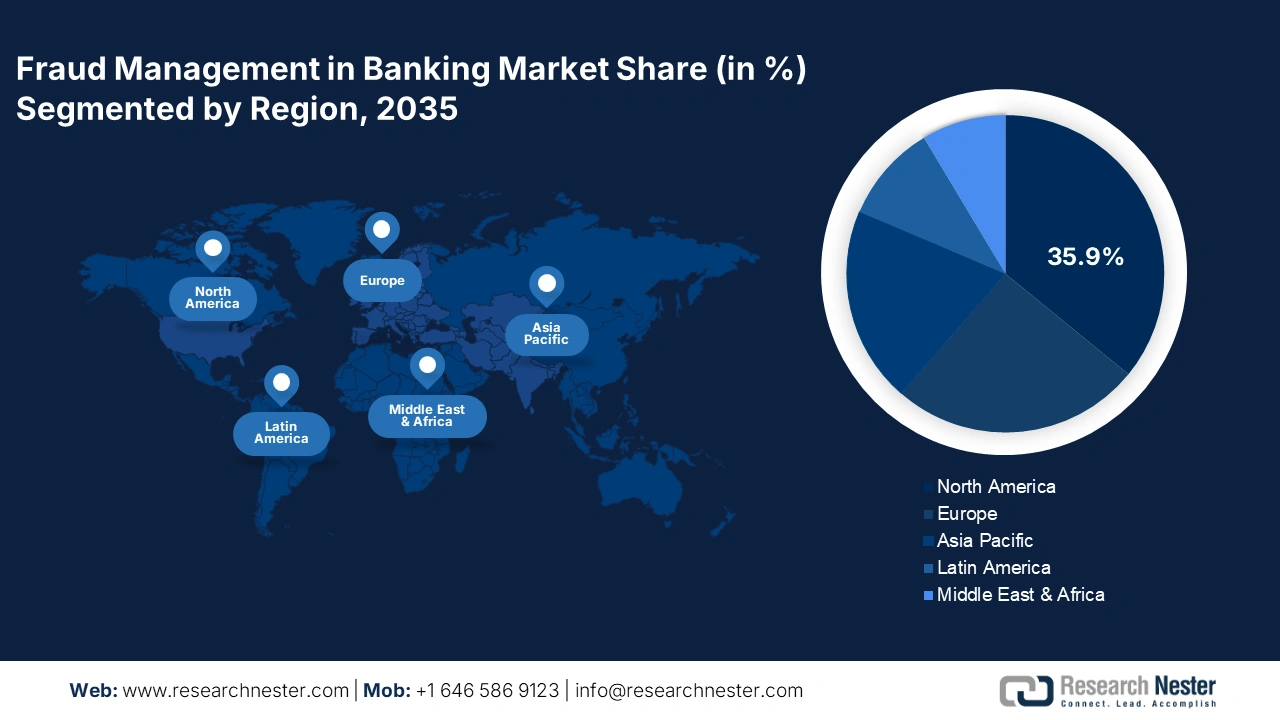

Si prevede che la gestione delle frodi nel mercato bancario nordamericano deterrà il 35,9% della quota di fatturato globale entro il 2035. Le aggressive riforme in materia di sicurezza informatica e l'espansione dei servizi di finanza digitale dovrebbero alimentare le vendite di soluzioni per la gestione delle frodi. L'aumento dei budget ICT e il passaggio al cloud negli uffici pubblici stanno ulteriormente incrementando la domanda di tecnologie per la gestione delle frodi. Si prevede inoltre che gli investimenti nella modernizzazione della sicurezza digitale e nelle tecnologie finanziarie basate sull'intelligenza artificiale attireranno l'attenzione di diversi operatori nazionali e internazionali.

Si prevede che le vendite di soluzioni per la gestione delle frodi bancarie negli Stati Uniti saranno trainate dalle rigorose politiche di conformità. Gli obblighi di monitoraggio delle transazioni in tempo reale previsti dal Banking Secrecy Act (BSA) e dal PATRIOT Act contribuiranno probabilmente all'elevata domanda di tecnologie per la gestione delle frodi. Inoltre, le politiche e i programmi governativi di supporto sono destinati a trainare la crescita complessiva del mercato nei prossimi anni.

La gestione delle frodi nel mercato bancario canadese è destinata a crescere al ritmo più rapido durante il periodo di previsione, grazie all'applicazione delle normative, all'adozione dell'intelligenza artificiale e alla trasformazione digitale tra enti sia privati che pubblici. L'Innovazione, la Scienza e lo Sviluppo Economico (ISED) stabilisce che le banche sono tenute ad adottare quadri di prevenzione delle frodi digitali, in linea con la Legge canadese sull'attuazione della Carta Digitale. Pertanto, è probabile che il sostegno degli enti pubblici acceleri l'adozione di soluzioni per la gestione delle frodi bancarie.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo della gestione delle frodi nel settore bancario raggiungerà il 25,5% della quota di fatturato globale durante il periodo di studio, grazie alla forte domanda proveniente sia dalle regioni occidentali che da quelle settentrionali. Si prevede che l'espansione delle infrastrutture di pagamento digitale e la conformità alle direttive PSD2 daranno impulso alle vendite di tecnologie per la gestione delle frodi. I governi di tutta Europa stanno rafforzando le misure di sicurezza informatica, costringendo le banche a utilizzare piattaforme di rilevamento delle frodi e di analisi comportamentale basate sull'intelligenza artificiale, il che dovrebbe alimentare la crescita del mercato nei prossimi anni.

Si prevede che il mercato tedesco della gestione delle frodi si espanderà rapidamente durante il periodo di previsione, grazie alla crescente adozione dei pagamenti digitali e allo sfruttamento da parte dei criminali informatici del crescente utilizzo dell'online banking. Con un Paese tradizionalmente ricco di liquidità che si sta orientando verso le transazioni digitali, i rischi di frode sono aumentati, in particolare per quanto riguarda il phishing e le frodi informatiche. Ad esempio, nel giugno 2025, uno studio su 2.000 utenti tedeschi, condotto dalla Global Anti-Scam Alliance (GASA) e BioCatch, ha indicato che le perdite legate alle frodi in Germania hanno raggiunto 11,5 miliardi di dollari nell'ultimo anno, con una perdita media per vittima superiore a 891 dollari. Circa il 50% degli intervistati è stato vittima di truffe negli ultimi 12 mesi e, tra questi, il 55% ha dichiarato di aver perso denaro a causa di truffe legate allo shopping online.

Si prevede che la gestione delle frodi nel mercato bancario del Regno Unito aumenterà a un ritmo sostenuto, grazie alla forte maturità del digital banking. Il Regno Unito rimane uno dei mercati bancari più avanzati, ma anche più presi di mira, con perdite dovute a frodi tra le più elevate in Europa. Nel 2023, UK Finance ha registrato perdite per frodi pari a 1,567 miliardi di dollari, di cui la metà derivante dalle truffe tramite APP, ponendo la tutela dei consumatori come un'urgente necessità nazionale. La Financial Conduct Authority (FCA) ha creato nuove linee guida che obbligano le banche ad adottare politiche più rigorose di rilevamento delle frodi in tempo reale e di rimborso dei clienti. Per affrontare questo problema, le principali banche del Regno Unito stanno investendo massicciamente in ML, orchestrazione dei dati e database consortili sulle frodi. Questo sforzo normativo, unito all'elevata esposizione alle frodi, sta incrementando la crescita delle soluzioni di gestione delle frodi nel settore bancario britannico.

Approfondimenti sul mercato APAC

Si prevede che la gestione delle frodi nel mercato bancario dell'area Asia-Pacifico aumenterà a un CAGR del 14,7% dal 2026 al 2035. Si prevede che l'aumento della criminalità informatica, la trasformazione digitale nel settore bancario e quadri normativi più severi alimenteranno le vendite di soluzioni di gestione delle frodi. India e Cina guidano la domanda di soluzioni avanzate per la gestione delle frodi, grazie alla forte presenza di early adopter e all'elevata tendenza ai pagamenti online. Giappone e Corea del Sud, invece, stanno spingendo l'innovazione tecnologica nel rilevamento delle frodi, che è destinata a trainare la crescita complessiva del mercato nell'area APAC.

Si prevede che la gestione delle frodi nel mercato bancario cinese crescerà, spinta dal predominio del Paese nel settore dei pagamenti digitali e dell'e-commerce. L'impegno della Cina nel contrastare le frodi finanziarie si è tradotto in notevoli investimenti nella gestione delle frodi nel settore bancario. Nel luglio 2024, la China Securities Regulatory Commission (CSRC), insieme ad altri organismi di regolamentazione, ha lanciato un quadro dettagliato per contrastare le attività fraudolente nei mercati dei capitali. Questa iniziativa mira a misure rigorose contro le emissioni illecite di azioni e obbligazioni, l'appropriazione indebita di fondi e la diffusione di false informazioni, con l'obiettivo di rafforzare la disciplina di mercato e la fiducia degli investitori. Questi progressi normativi stanno promuovendo l'adozione di tecnologie avanzate di rilevamento delle frodi nel settore bancario. La posizione proattiva del governo in materia di frodi finanziarie ha portato a una crescente domanda di sistemi di gestione delle frodi sofisticati in grado di identificare ed eliminare rapidamente i rischi.

Si prevede che la gestione delle frodi nel mercato bancario indiano sarà alimentata da transazioni finanziarie digitali a livelli record e dalle riforme governative in materia di protezione dei dati. L'India è emersa come uno dei più grandi hub di pagamento digitale al mondo, creando una forte domanda di gestione delle frodi nel settore bancario. Il paese ha elaborato oltre 18.700 crore di transazioni digitali nell'anno fiscale 2022-23 , ma questa importante congiuntura ha anche portato a casi di frode informatica, in particolare truffe legate all'UPI. La Reserve Bank of India ha inoltre istituito la missione DIGIDHAN e imposto alle banche un rafforzamento dei sistemi di KYC, monitoraggio delle transazioni e reporting in tempo reale. Nel 2024, le principali banche indiane, in particolare HDFC e SBI, hanno collaborato con operatori fintech globali per migliorare la prevenzione delle frodi basata sull'intelligenza artificiale. Con l'aumento dell'adozione del digitale, la gestione delle frodi sta diventando importante per proteggere l'ecosistema finanziario indiano.

Principali attori del mercato bancario nella gestione delle frodi:

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

La gestione delle frodi nel mercato bancario è dominata principalmente da aziende occidentali e da giganti dell'alta tecnologia di alcuni paesi del Sud-Est asiatico. Le aziende leader sono maggiormente concentrate sull'introduzione di soluzioni di nuova generazione. Stanno inoltre stringendo partnership strategiche con altri operatori per ampliare la propria offerta di prodotti e la propria portata di mercato. I principali attori stanno adottando strategie di fusioni e acquisizioni per rafforzare la propria posizione nel panorama globale. Alcune grandi aziende stanno esplorando i mercati emergenti per ottenere ingenti profitti da opportunità inesplorate.

Ecco un elenco dei principali attori che operano nel mercato globale:

Nome dell'azienda | Paese di origine | Quota di fatturato 2035 |

FICO | NOI | 12,5% |

NICE Actimize | NOI | 10,9% |

SAS Institute Inc. | NOI | 9,7% |

BAE Systems Intelligence applicata | Regno Unito | 8,8% |

ACI nel mondo | NOI | 7,5% |

Experian plc | Regno Unito | xx% |

Oracle Corporation | NOI | xx% |

IBM Corporation | NOI | xx% |

LexisNexis Risk Solutions | NOI | xx% |

Spazio delle caratteristiche | Regno Unito | xx% |

TCS (Tata Consultancy Services) | India | xx% |

Wipro Limited | India | xx% |

Identificazione Axxess | Australia | xx% |

PayShield | Corea del Sud | xx% |

Silverlake Axis Ltd | Malaysia | xx% |

Hitachi Ltd. | Giappone | xx% |

NEC Corporation | Giappone | xx% |

NTT Data Corporation | Giappone | xx% |

Fujitsu Limited | Giappone | xx% |

SoftBank Technology Corp. | Giappone | xx% |

Di seguito sono riportate le aree coperte da ciascuna azienda nella gestione delle frodi nel mercato bancario:

Sviluppi recenti

- Nel giugno 2025, l' American Bankers Association (ABA) ha lanciato una piattaforma online gratuita che consente alle banche affiliate di verificare in modo più efficiente le informazioni sul beneficiario degli assegni emessi dal governo utilizzando il Treasury Check Verification System del Dipartimento del Tesoro.

- Nel maggio 2025, Velera ha migliorato la gestione delle frodi e l'esperienza dei titolari di carta con la piattaforma FICO . Velera sfrutta le funzionalità di coinvolgimento omnicanale della piattaforma FICO per modernizzare gli avvisi di frode per clienti e titolari di carta, ottenendo un Riduzione dell'85% dei tempi di risposta alle segnalazioni di frode e miglioramento del 76% dell'efficienza del self-service dei titolari di carta. L'azienda ha migrato con successo 715 istituti finanziari in soli otto mesi, senza comportare costi aggiuntivi per i clienti.

- Nel marzo 2025, Fujitsu Limited ha stretto una partnership con FICO , leader mondiale nel software di analisi, per introdurre le soluzioni FICO in Giappone ed espandersi in ulteriori mercati finanziari. A partire da luglio 2025, Fujitsu offrirà alle istituzioni finanziarie giapponesi l'accesso alle funzionalità di Omni-Channel Engagement della piattaforma FICO, ampliando al contempo la gamma di soluzioni ed esplorando ulteriori opportunità regionali per supportare la trasformazione digitale del settore finanziario.

- Report ID: 8183

- Published Date: Oct 09, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.