Prospettive di mercato dei prodotti per la fissazione delle fratture:

Il mercato dei prodotti per la fissazione delle fratture ha superato gli 11 miliardi di dollari nel 2025 e si stima che raggiungerà i 19,5 miliardi di dollari entro la fine del 2035, con un CAGR del 6,6% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei prodotti per la fissazione delle fratture è stimato in 11,7 miliardi di dollari.

L'aumento dei casi di osteoporosi e dei traumi da cadute e incidenti sta creando un bacino di pazienti con deformità e danni ossei consistente, alimentando un notevole incremento del mercato. Inoltre, la continua espansione demografica è testimoniata da un articolo del 2025 dell'International Journal of Basic & Clinical Pharmacology, che conclude che il numero di persone affette da osteoporosi in tutto il mondo ha superato i 200 milioni. L'articolo menziona anche che oltre 8,9 milioni di fratture si verificano in tutto il mondo a causa di questa patologia. L'epidemiologia si sta inoltre ampliando con il rapido invecchiamento della popolazione, dove le previsioni dell'OMS indicano che il numero di individui di età pari o superiore a 60 anni supererà 1,4 miliardi entro il 2030, rispetto a 1,1 miliardi nel 2023.

Il commercio globale dei principali componenti coinvolti nella catena di fornitura del mercato comprende principalmente dispositivi medici di Classe II e III e metalli specializzati di grado medicale. Tuttavia, l'inflazione del costo di questi beni essenziali spesso aumenta il budget per la produzione avanzata e la lavorazione meccanica di precisione, insieme all'assemblaggio, alla sterilizzazione, al confezionamento e alla logistica. Ciò ostacola in ultima analisi la strategia delle aziende di offrire prezzi comprensivi per i pagatori per i prodotti correlati, traducendosi in un importante ostacolo economico per i pazienti in termini di servizi chirurgici e sistemazioni. A questo proposito, uno studio NLM del 2023 ha stimato che il costo dell'osteoporosi e delle fratture correlate negli Stati Uniti aumenterà da 22 miliardi di dollari a 95 miliardi di dollari entro il 2040.

Mercato dei prodotti per la fissazione delle fratture: fattori di crescita e sfide

Fattori di crescita

- Incidenti stradali e sportivi in aumento: l'aumento degli infortuni accidentali in tutto il mondo è un fattore determinante per la crescita della popolazione di pazienti nel mercato dei prodotti per la fissazione delle fratture. Secondo un rapporto dell'OMS del 2023, gli infortuni derivanti da incidenti stradali sono la principale causa di mortalità per bambini e giovani adulti di età compresa tra 5 e 29 anni, con 1,1 milioni di decessi all'anno. Il rapporto ha inoltre rivelato che questi incidenti causano lesioni non mortali tra 20 e 50 milioni di persone in tutto il mondo. Inoltre, la rapida urbanizzazione, l'aumento del numero di veicoli di proprietà e la partecipazione a sport ad alto impatto contribuiscono a questa espansione demografica.

- Sforzi per diffondere la consapevolezza sulle patologie ossee: con l'aumento dell'epidemiologia e della mortalità legate al mercato dei prodotti per la fissazione delle fratture, sempre più autorità sanitarie pubbliche stanno attivamente sensibilizzando sulla salute ortopedica e sugli interventi tempestivi. In particolare, campagne governative e programmi di screening stanno informando le persone sui rischi di frattura e sulle opzioni di trattamento, alimentando una maggiore domanda in questo settore. Ad esempio, nel 2023, la Bone Health and Osteoporosis Foundation (BHOF) ha lanciato un nuovo strumento digitale, denominato "Your Path to Good Bone Health", per creare una popolazione informata e consapevole delle soluzioni per la gestione della salute delle ossa e la prevenzione delle fratture.

- Progressi tecnologici e nelle materie prime: la continua innovazione nei materiali e nel design è il fattore chiave per la futura espansione del mercato dei prodotti per la fissazione delle fratture. Soluzioni di recente sviluppo, come impianti bioriassorbibili, leghe di titanio e dispositivi personalizzati stampati in 3D, stanno evolvendo la pipeline di questo settore in termini di maggiore sicurezza, efficacia e tempi di recupero. Ciò sta spingendo sia i chirurghi che i pazienti a investire di più in questo campo, migliorando la biocompatibilità e riducendo le complicanze chirurgiche. Grazie a tali vantaggi, nel gennaio 2022, OSSIO ha ottenuto l'autorizzazione 510(k) dalla FDA per la sua OSSIOfiber Staple, indicata per l'uso nella chirurgia di fissazione di artrodesi, osteotomie e fratture della mano o del piede.

Tendenze del commercio globale nel mercato dei prodotti per la fissazione delle fratture

Dati di esportazione-importazione per apparecchi ortopedici o per fratture (2023)

Paese | Tipo di commercio | Valore (in USD) |

NOI | Importazione ed esportazione | 2,6 miliardi e 2,9 miliardi |

Germania | Importare | 956 milioni |

Paesi Bassi | Importare | 1,0 miliardi |

Svizzera | Esportare | 2,0 miliardi |

Messico | Esportare | 2,3 miliardi |

Fonte: OEC

Analisi delle tendenze nel bacino dei pazienti e della spesa associata nel mercato

Tendenze delle fratture e risparmi sui costi derivanti da un miglioramento dell'individuazione dei casi di osteoporosi negli Stati Uniti (2018-2040)

Categoria | Modifica / Informazioni aggiuntive |

Numero di fratture (annuali) | Aumento previsto del 68% |

Costi medici diretti (annuali) | Aumento previsto da 48,8 miliardi di USD a 81,5 miliardi di USD |

Costi totali, comprese le perdite di produttività e l'assistenza informale | Aumento previsto da 57,0 miliardi di USD a 95,2 miliardi di USD |

Impatto di un aumento del 20% nel reperimento dei casi | Il 31,3% delle donne si sottopone a DXA; sottogruppo trattato |

Risparmio sui costi con un aumento del 20% nella ricerca dei casi | Riduzione di 41,9 miliardi di dollari nei costi cumulativi (2018-2040) |

Impatto di un aumento del 50% nel reperimento dei casi | 61,3% scansionati; 31% trattati |

Risparmio sui costi con un aumento del 50% della ricerca dei casi | Riduzione di 45,9 miliardi di dollari nei costi cumulativi (2018-2040) |

Ripartizione dei risparmi | 60% costi medici diretti; 40% costi indiretti |

Condivisione dei costi dei servizi preventivi | <6% dei costi totali dell'osteoporosi, nonostante l'aumento dei costi di diagnosi/trattamento |

Fonte: NLM

Sfide

- Ostacoli all'accettazione da parte dei pagatori e all'adozione diffusa: i limiti in termini di rapporto costo-efficacia dei prodotti essenziali a prezzi elevati disponibili sul mercato dei prodotti per la fissazione delle fratture spesso impediscono alle compagnie assicurative di fornire supporto finanziario. Pertanto, garantire un'adeguata copertura di rimborso per consentirne un'ampia adozione in questo settore diventa una battaglia a sé stante per i produttori. Ciò sta in definitiva limitando l'accesso dei pazienti a soluzioni avanzate, in particolare nelle regioni sensibili al prezzo, imponendo un ostacolo inevitabile al percorso di globalizzazione dei prodotti.

- Processi di approvvigionamento e gare d'appalto: i sistemi sanitari pubblici utilizzano principalmente contratti di appalto all'ingrosso per rafforzare i dispositivi medici essenziali, privilegiando i costi rispetto all'innovazione. Di conseguenza, per aggiudicarsi tali gare d'appalto nazionali, i produttori nel mercato dei prodotti per la fissazione delle fratture sono costretti a competere aggressivamente sui prezzi, che spesso comprimono i margini di profitto. Questi eventi scoraggiano ulteriormente l'introduzione di tecnologie innovative ma più costose, favorendo al contempo barriere finanziarie per i fornitori di servizi clinici di piccole e medie dimensioni.

Mercato dei prodotti per la fissazione delle fratture: approfondimenti chiave

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,6% |

|

Dimensione del mercato dell'anno base (2025) |

11 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

19,5 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei prodotti per la fissazione delle fratture:

Analisi del segmento di prodotto

Si prevede che i dispositivi di fissazione interna, come placche, viti e chiodi endomidollari, domineranno il mercato dei prodotti per la fissazione delle fratture, con una quota del 62,8% nel periodo analizzato. I risultati superiori ottenuti utilizzando questi strumenti nel fornire stabilità alle fratture complesse, consentendo una mobilizzazione precoce e riducendo i tempi di degenza ospedaliera sono i pilastri fondamentali della leadership. Inoltre, essendo il componente più utilizzato durante un trattamento di fissazione, le aziende stanno mostrando un forte interesse nell'introdurre soluzioni più innovative per questo segmento. Successivamente, nell'agosto 2024, Stryker ha introdotto sul mercato un nuovo sistema di placche, Pangea, progettato per migliorare la cura dei traumi per i chirurghi consentendo una migliore fissazione e stabilizzazione interna in modo affidabile e intuitivo.

Analisi del segmento applicativo

Si prevede che le fratture degli arti inferiori, in particolare di anca, ginocchio e caviglia, rappresenteranno il principale campo di applicazione nel mercato dei prodotti per la fissazione delle fratture entro la fine del 2035, con una quota di fatturato del 48,5%. Ciò è dovuto principalmente all'elevato volume di fratture dell'anca nella popolazione anziana, spesso classificate come una crisi di salute pubblica, considerando la loro frequenza e il loro costo. A dimostrazione di ciò, uno studio pubblicato dall'NLM nel 2025 ha rivelato che il 30% di tutte le fratture che si verificano a livello mondiale riguarda fratture degli arti inferiori e del bacino (LEPF). Ha inoltre evidenziato il maggiore onere economico delle fratture dell'anca, che ammontano in media a 23.282,6 dollari per paziente, registrato da uno studio condotto nei Paesi Bassi.

Analisi del segmento dei materiali

Si stima che gli impianti metallici detengano la quota più elevata, pari al 55,4%, nel mercato dei prodotti per la fissazione delle fratture durante il periodo considerato. La loro ampia accettazione e utilità in questo settore sono principalmente supportate da capacità e biocompatibilità senza pari nella stabilizzazione delle fratture senza causare infezioni. Inoltre, le eccezionali proprietà dell'acciaio inossidabile e delle leghe di titanio favoriscono la guarigione ossea sotto stress meccanico, rendendole il gold standard per i prodotti per la fissazione interna. Attualmente, i continui progressi nei metodi di produzione stanno contribuendo a migliorare le prestazioni e la sicurezza delle soluzioni metalliche, rafforzando la posizione di avanguardia del segmento in questo campo.

La nostra analisi approfondita del mercato dei prodotti per la fissazione delle fratture include i seguenti segmenti:

| Segmento | Sottosegmenti |

Prodotto |

|

Materiale |

|

Applicazione |

|

Utente finale |

|

Tipo di frattura |

|

Sito di fissazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei prodotti per la fissazione delle fratture - Analisi regionale

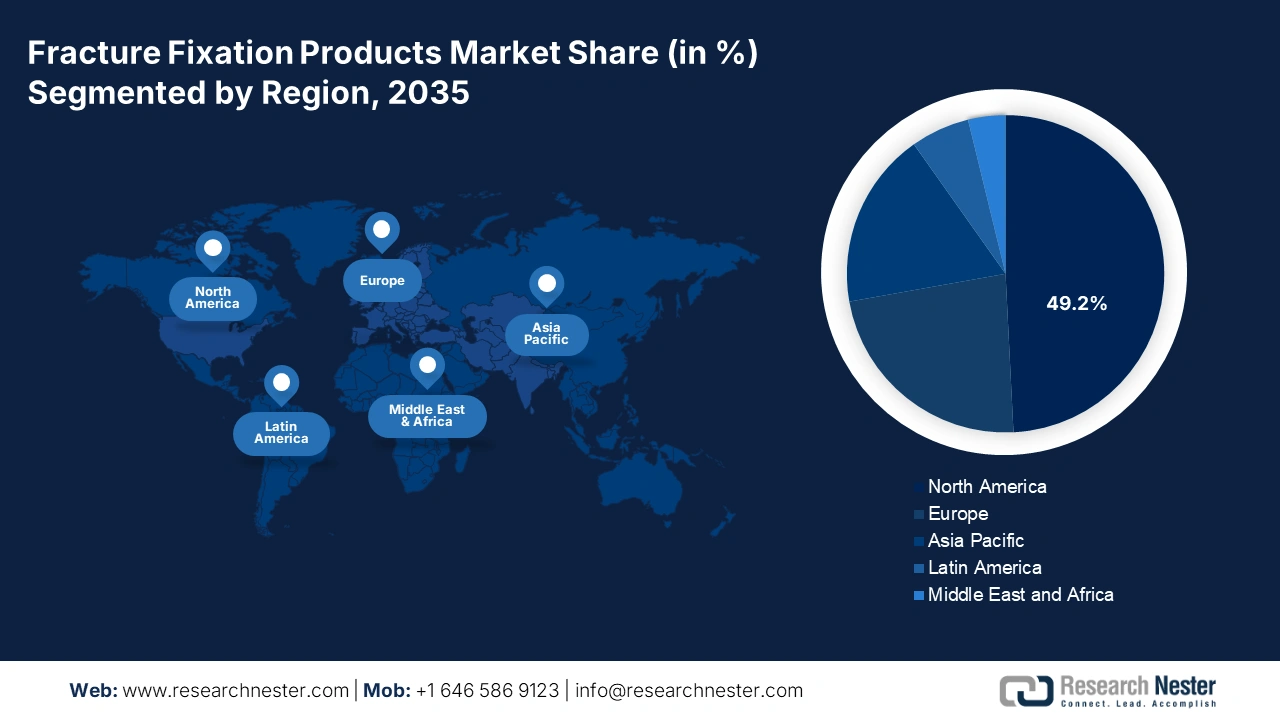

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America deterrà la quota dominante del 49,2% nel mercato globale dei prodotti per la fissazione delle fratture nel periodo di tempo stimato. L'elevata spesa sanitaria, unita all'adozione precoce di tecnologie chirurgiche avanzate, sta consolidando la posizione di leadership della regione in questo settore. D'altro canto, la crescente fascia demografica ad alto rischio, dovuta all'invecchiamento della popolazione, alle condizioni legate allo stile di vita e agli infortuni accidentali, sta alimentando una domanda sostanziale per questa categoria. Inoltre, la forte presenza di importanti innovatori nel settore MedTech, i favorevoli sistemi di rimborso e i continui investimenti in ricerca e sviluppo creano il potenziale per registrare notevoli progressi nella regione nei prossimi anni.

Secondo un rapporto dell'International Journal of Basic & Clinical Pharmacology, il numero di individui affetti da osteoporosi negli Stati Uniti ha superato i 10 milioni solo nel 2025. Questo dato ha inoltre evidenziato la presenza di altri 44 milioni di persone con bassa massa ossea, altamente predisposte a sviluppare questa patologia, in tutto il Paese. Questa tendenza demografica indica un costante aumento della domanda nel mercato dei prodotti per la fissazione delle fratture, rendendo gli Stati Uniti un contributore dominante al fatturato regionale. Inoltre, la presenza di produttori MedTech leader a livello mondiale e l'ampia accessibilità a cure ortopediche specialistiche rafforzano l'importanza del Paese in questo settore.

Il Canada sta inoltre registrando una crescita costante nel mercato dei prodotti per la fissazione delle fratture, a supporto del suo sistema sanitario pubblico e con una crescente attenzione al miglioramento dell'assistenza agli anziani. Inoltre, con il notevole aumento dei casi di frattura nel Paese, in particolare tra la popolazione anziana, si amplifica l'aumento degli interventi chirurgici efficaci. A testimonianza di questa epidemiologia, il Bone and Joint Canada (BJC) ha stimato che i costi annuali per l'assistenza ai pazienti con fratture dell'anca in Canada supereranno i 2,4 miliardi di dollari entro il 2041. Pertanto, il Paese è fortemente concentrato sullo sviluppo delle infrastrutture ospedaliere, sul miglioramento della disponibilità di specialisti ortopedici e sull'ampliamento dell'adozione di procedure mini-invasive, contribuendo all'espansione del settore.

Approfondimenti sul mercato APAC

Si stima che l'Asia-Pacifico diventerà la regione in più rapida crescita nel mercato globale dei prodotti per la fissazione delle fratture durante il periodo analizzato. Il ritmo di progresso della regione è trainato principalmente dal rapido invecchiamento della popolazione, dall'aumento dell'incidenza di traumi e fratture osteoporotiche e dal rapido miglioramento delle infrastrutture sanitarie. A riprova di ciò, uno studio dell'NLM ha previsto che oltre il 50% delle fratture dell'anca si verificherà in Asia entro il 2050. In particolare, nei paesi in via di sviluppo, tra cui Cina, India e Giappone, la richiesta di trattamenti ortopedici avanzati sta registrando un notevole aumento a causa dell'aumento della spesa per opzioni chirurgiche avanzate. Inoltre, i sussidi governativi per gli interventi chirurgici eseguiti in strutture pubbliche stanno aumentando l'accesso a cure adeguate per le fratture, incrementando l'adozione di queste tecniche in questo settore.

La Cina svolge un ruolo cruciale nell'espansione del mercato dei prodotti per la fissazione delle fratture nell'area Asia-Pacifico, favorita dalla sua elevata popolazione, dalla rapida urbanizzazione e dall'aumento dei tassi di incidenti stradali e di patologie ossee legate all'età. Inoltre, poiché il Paese deve far fronte a un crescente numero di casi di osteoporosi e lesioni traumatiche, la domanda di soluzioni di fissazione chirurgica è in costante aumento. Gli sforzi del governo per ampliare la copertura sanitaria e centralizzare il sistema medico rendono inoltre i prodotti disponibili in questo settore più accessibili.

L'India si sta affermando come motore di crescita per il mercato dei prodotti per la fissazione delle fratture nell'area Asia-Pacifico. Il Paese sta ampliando il settore grazie alla sua ampia popolazione di pazienti e al crescente numero di incidenti stradali e patologie ossee. La crescente consapevolezza della salute ortopedica, il crescente accesso alle strutture sanitarie e l'espansione dell'assicurazione medica stanno alimentando la domanda di componenti chirurgici per il trattamento delle fratture. Ciò è testimoniato dal crescente commercio di dispositivi ortopedici in India, che ha rappresentato rispettivamente 355 milioni di dollari di esportazioni e 956 milioni di dollari di importazioni nel 2023, come riportato dall'OEC.

Opportunità presentate dai paesaggi chiave

Paese | Forma e caratteristiche dell'opportunità | Cronologia |

Giappone | Il lancio del progetto Bone Health Promotion da parte dell'alleanza tra Fujitsu e iSurgery | 2023-2025 |

Cina | Nel 2021 si sono verificate 5.790.636 fratture del radio e/o dell'ulna; si prevede che l'incidenza aumenterà da 427 a 502 ogni 100.000 entro il 2036 | 2021-2036 |

India | 4.61.312 incidenti stradali hanno ucciso 1.68.491 persone e ne hanno ferite 4.43.366 | 2022 |

Fonte: Comunicato stampa aziendale, Frontiers e MoRTH

Approfondimenti sul mercato europeo

Si prevede che l'Europa deterrà la seconda quota di mercato mondiale dei prodotti per la fissazione delle fratture tra il 2026 e il 2035. L'invecchiamento della popolazione, l'elevata prevalenza dell'osteoporosi e sistemi sanitari ben sviluppati sono i principali fattori di crescita alla base della costante espansione della regione in questo settore. A dimostrazione di una demografia favorevole, un rapporto pubblicato dall'International Journal of Basic & Clinical Pharmacology ha rivelato che oltre 22 milioni di donne e 5,5 milioni di uomini in Europa soffrivano di osteoporosi fino al 2025. Si afferma inoltre che la spesa annuale a livello regionale per le fratture correlate all'osteoporosi può potenzialmente aumentare da 43,0 miliardi di dollari a 89,2 miliardi di dollari entro il 2050.

Il Regno Unito è un importante mercato europeo dei prodotti per la fissazione delle fratture, favorito da un'elevata incidenza di fratture tra la popolazione anziana e da un solido sistema sanitario pubblico. Le fratture correlate all'osteoporosi, in particolare quelle di anca e polso, stanno diventando una crisi sanitaria nazionale, spingendo i fornitori di servizi a offrire soluzioni di fissazione chirurgica affidabili per la loro crescente popolazione di pazienti. L'attenzione del Paese al miglioramento dei servizi di assistenza traumatologica, unitamente agli investimenti in tecnologie ortopediche avanzate, sostiene inoltre una crescita sostanziale in questo settore.

La Germania è un fornitore leader di dispositivi associati per il mercato dei prodotti per la fissazione delle fratture in Europa. La forte presenza di innovatori e produttori di tecnologie mediche rafforza l'importanza del Paese in questo panorama. La sua numerosa popolazione geriatrica si traduce anche in un costante aumento dei casi di fratture e traumi correlati all'osteoporosi, con conseguenti benefici per i prodotti. Inoltre, gli ospedali, grazie alla loro dotazione di tecnologie e chirurghi ortopedici all'avanguardia, svolgono un ruolo determinante nel determinare gli impressionanti progressi del Paese in questo settore.

Dati di esportazione-importazione per paese per apparecchi ortopedici

(incl. Strumenti per Fratture) (2023)

Paese | Tipo di commercio | Valore (in USD, miliardi) |

Germania | Importare | 5.0 |

Svizzera | Esportare | 7.9 |

Paesi Bassi | Importare | 8.9 |

Irlanda | Esportare | 7.6 |

Fonte: OEC

Principali attori del mercato dei prodotti per la fissazione delle fratture:

- Johnson & Johnson (DePuy Synthes)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Stryker Corporation

- Zimmer Biomet Holdings, Inc.

- Smith & Nephew plc

- Medtronic plc

- Arthrex, Inc.

- B. Braun Melsungen AG

- Össur

- Wright Medical Group NV (parte di Stryker)

- Acumed LLC

- DJO Global, Inc.

- NuVasive, Inc.

- Globus Medical, Inc.

- Orthofix Medical Inc.

- Citieffe Srl

- LimaCorporate SpA

- aap Implantate AG

- MicroPort Scientific Corporation

- Istituto Sree Chitra Tirunal

Le soglie competitive del mercato dei prodotti per la fissazione delle fratture sono plasmate dalle operazioni commerciali strategiche e dai guadagni dei pionieri MedTech a livello globale e regionale. Questi attori si concentrano sempre più su innovazione, qualità del prodotto e prezzi per ottenere una migliore risposta dei consumatori e margini di profitto. La schiera di questi leader globali è consolidata principalmente da Johnson & Johnson (DePuy Synthes), Stryker, Zimmer Biomet, Smith & Nephew e Medtronic, che rafforzano la loro posizione ampliando i loro portafogli prodotti e le reti di distribuzione. Allo stesso tempo, aziende emergenti e produttori regionali stanno guadagnando terreno offrendo alternative convenienti, soprattutto nei mercati sensibili al prezzo.

Questi giocatori sono:

Sviluppi recenti

- Nell'ottobre 2024, Johnson & Johnson MedTech ha lanciato il suo sistema di placcatura di nuova generazione, la tecnologia VOLT Variable Angle Optimized Locking, che amplia ulteriormente il portfolio di soluzioni per la gestione delle fratture dell'azienda. Lo strumento è progettato per migliorare la stabilità, potenziare le prestazioni e aumentare l'efficienza.

- Nel marzo 2024, Stryker ha commercializzato il suo sistema di chiodi per fratture dell'anca Gamma4 nei principali mercati europei, dopo aver ottenuto la certificazione CE nel settembre 2023. Questa ultima novità offre ai chirurghi flussi di lavoro procedurali semplificati nel trattamento delle fratture dell'anca e del femore.

- Report ID: 5233

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.